Инвестиционная идея

NextEra Energy является одним из крупнейших в мире производителей альтернативной электроэнергии.

| NextEra Energy | |

| Рекомендация | Покупать |

| Целевая цена | $ 109,3 |

| Текущая цена | $ 77,4 |

| Потенциал | 41% |

* Возобновляемая энергетика стала быстрорастущим сегментом в 2020 г., несмотря на кризис и общий спад потребления.

* Компания нарастила инвестиционную программу для обеспечения растущего спроса на чистую энергию. Мы также видим увеличение плана по системам накопления, которые улучшат экономику СЭС и ВЭС.

* Капвложения позволят добиться расширения бизнеса, роста прибыли и дивидендов, а также увеличения рыночной доли.

* Менеджмент эффективно контролирует эксплуатационные и топливные расходы, что даже в кризисный год позволило повысить рентабельность.

* Долгосрочные контракты на поставку энергии с ВЭС и СЭС снижают волатильность выручки.

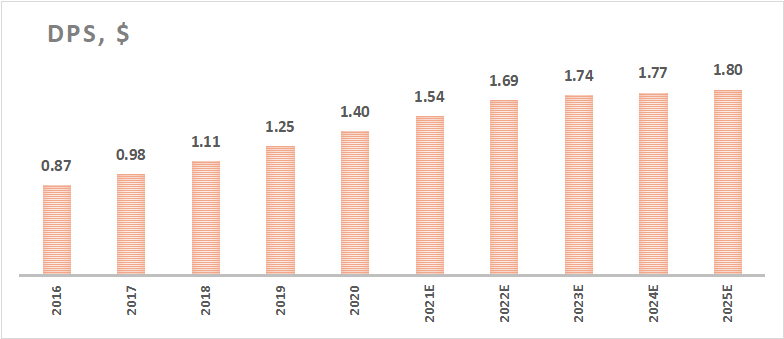

* Эмитент анонсировал квартальный дивиденд в размере $0,385 на акцию. Годовой дивиденд 2021П, таким образом, составит $ 1,54 на акцию (+10% г/г) с доходностью ~2%, что сопоставимо с рынком.

| Основные показатели обыкн. акций | ||||

| Тикер | NEE | |||

| ISIN | US65339F1012 | |||

| Рыночная капитализация | $ 152 млрд | |||

| Enterprise value (EV) | $ 207 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 50,7 | |||

| P/E 2021E | 28,4 | |||

| EV/EBITDA LTM | 22,8 | |||

| EV/EBITDA 2021Е | 17,7 | |||

| DY 2021E | 2,0% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 19,2 | 18,0 | 21,1 | |

| EBITDA | 9,6 | 9,2 | 11,3 | |

| Чистая прибыль | 3,5 | 2,4 | 4,6 | |

| Дивиденд, $ | 1,25 | 1,40 | 1,54 | |

| Денежный поток | -4,3 | -5,8 | -2,7 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа EBITDA | 49,8% | 50,9% | 53,8% | |

| Чистая маржа | 18,1% | 13,2% | 21,7% | |

| ROE | 10,8% | 7,9% | 13,4% | |

| Ч. долг / EBITDA | 4,3 | 5,1 | 4,7 | |

Описание эмитента

NextEra Energy является одним из крупнейших в мире производителей альтернативной электроэнергии. Общая установленная мощность ветровых, солнечных и прочих электростанций достигает 54 ГВт, из которых около половины приходится на зеленую энергию. Компания продает электроэнергию и мощность в 27 штатах США, пяти провинциях Канады и является частично регулируемой коммунальной компанией. Эмитент также предоставляет услуги риск-менеджмента для своих клиентов в сфере расхода и потребления электроэнергии.

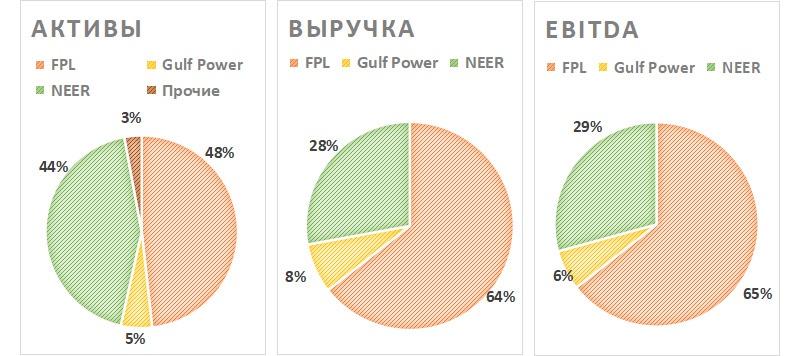

NextEra Energy состоит из трех дочерних компаний: Florida Power & Light Company (FPL) — занимается производством и продажей электроэнергии во Флориде; NextEra Energy Resources (NEER) — занимается альтернативной энергетикой в США и Канаде; и приобретенная в первом квартале 2019 г. Gulf Power Company.

Бизнес-сегменты (2020 г.)

Источник: данные компании

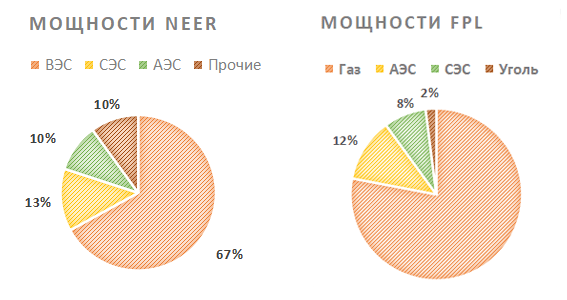

NEER — «зеленое» подразделение компании с установленной мощностью 24 ГВт. Около 85% выручки формируется за счет продаж электроэнергии на оптовом рынке США. Отрасль характеризуется довольно высокой конкуренцией с большим количеством игроков, и NEER конкурирует, прежде всего, за счет цены, но при этом «зеленый» портфель активов дает компании значительное преимущество в рамках декарбонизации.

На оптовом рынке электроэнергии США потребности покупателей обеспечиваются разными способами, в том числе долгосрочными двусторонними контрактами, обычно на 20 лет, которые NEER заключает для полной загрузки мощностей. Эти договоры снижают волатильность денежных потоков и выгодны для компании. Около 90% генерирующих мощностей NEER работает по этим контрактам. Оставшийся полезный отпуск поступает на спотовый рынок, и для хеджирования ценового риска NEER часто заключает краткосрочные договоры, обычно на период менее трех лет.

FPL — подразделение на территории Флориды, в которое входят объекты генерации, распределительные мощности и сбыт. Установленная мощность генерации FPL на конец 2020 г. составляла около 28,4 ГВт, распределительные сети и линии трансмиссии простирались на 76 тыс. миль. Установленная мощность АЭС, в частности, составляет 3,5 ГВт, со средневзвешенным сроком лицензий 24,6 г. Численность клиентской базы насчитывает свыше 5,6 млн cчетов, или свыше 11 млн резидентов. Основной источник выручки FPL — это розничные клиенты, оставшаяся часть поступает с оптового рынка. Тарифы на электроэнергию для розничных и оптовых клиентов в FPL устанавливаются регуляторами. Тарифы по законодательству должны покрывать издержки производства и доставки электроэнергии, а также обеспечивать разумную доходность на инвестированный капитал.

Gulf Power — подразделение в Северной Флориде с объектами топливной генерации мощностью 2,4 ГВт и сетями общей длиной 9,5 тыс. миль. Число клиентов составляет порядка 474 тыс.

к содержанию ↑Факторы привлекательности

Альтернативная энергия является наиболее перспективным сегментом в электрогенерации ввиду долгосрочного тренда декарбонизации, поддерживаемого правительствами, инвесторами и корпорациями. Для достижения амбициозных целей по снижению карбоновых выбросов планируется со временем переводить на альтернативные источники промышленных потребителей, транспорт (личный и общественный), котельные, а также здания.

В начале этого года, в частности, NextEra Energy объявила о договоренности с FirstGroup о создании совместного предприятия с целью электрификации 43 тыс. школьных и общественных автобусов в США и Канаде, или около 8% рынка этих стран.

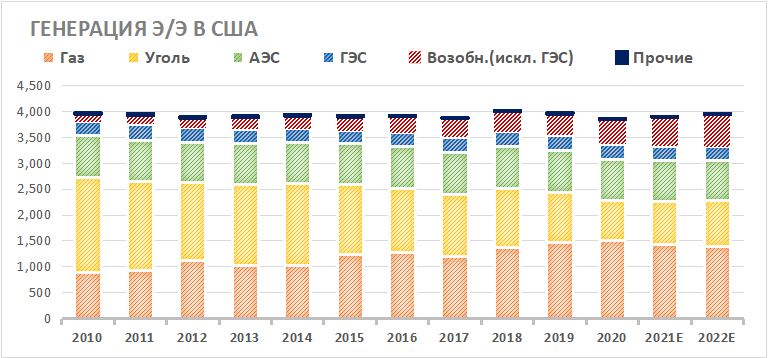

Факты по энергопотреблению свидетельствуют об устойчивом росте возобновляемой генерации (искл. ГЭС). Традиционная генерация, конечно, будет сохранять присутствие, особенно газовые станции, но мы ожидаем, что чистые источники будут наращивать рыночную долю на фоне запроса со стороны потребителей и регуляторов.

Источник: EIA

Согласно данным EIA, возобновляемая энергетика стала самым быстрорастущим источником электроэнергии в 2020 г. По прогнозам агентства, несмотря на общий спад выработки в отрасли на 3% в кризисном году, выработка возобновляемой э/э (искл. ГЭС) выросла в прошлом году на 15%. В 2021 г. прогнозируется ее увеличение на 18%, в 2022 г. — на 12% на фоне ввода новых станций. Ожидается, что ветровые проекты добавят 15,3 ГВт мощности в 2021 г. и 3,6 ГВт в 2022 г., а солнечные — 16,2 ГВт и 12,3 ГВт в 2022 г.

NextEra Energy — ключевой игрок среди мировых генкомпаний в этом сегменте. Компания активно вводит и запускает новые солнечные и ветровые проекты. Отметим, что «зеленые» эмитенты торгуются с премией относительно традиционной генерации.

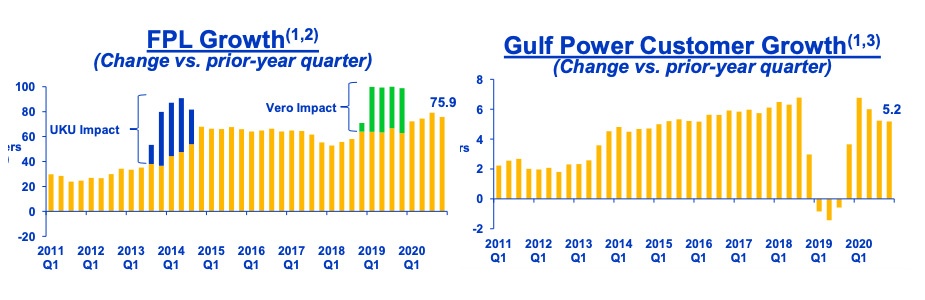

Флорида — привлекательная территория в плане операционной деятельности. Штат является одной из главных локаций для трудовых мигрантов с высокими доходами на фоне быстрого развития хай-тек-компаний. В этом году тенденция усилилась благодаря оттоку американцев из крупных северных городов после перехода на дистанционную работу.

Для поддержания лояльности клиентской базы и ее роста подразделение FPL обеспечивает довольно привлекательные тарифы, при этом сохраняя сравнительно высокую рентабельность. В 2020 г. средний месячный розничный счет FPL составил $ 94,38 за 1000 кВт⋅ч, в сравнении со $ 112,31 в среднем по штату и $ 136,52 в среднем по стране. Лояльная к потребителям тарифная политика транслировалась в долгосрочный рост клиентской базы как в FPL, так и в Gulf Power:

Источник: данные компании

Привлекательная дивидендная политика. Объем и время дивидендных выплат находятся полностью на усмотрении совета директоров. Компания пересматривает уровень дивидендов как минимум раз год, обычно в феврале, и исходя из финансовой картины, развития законодательства в отрасли и прочих факторов менеджмент назначает подходящий условиям дивиденд. Выплаты происходят поквартально равными платежами.

Эмитент перешел на высокие нормы выплат в 2019 г., направив на дивиденды 64% прибыли в сравнении со средним уровнем 43% в 2015–2018 гг. Среднегодовой темп роста дивиденда в 2011–2020 гг. составил 11%, что в разы превышает инфляцию в США.

Эмитент анонсировал квартальный дивиденд в размере $ 0,385 на акцию. Годовой дивиденд 2021П, таким образом, составит $ 1,54 на акцию (+10% г/г) с доходностью ~2%.

Источник: данные Reuters, прогноз ГК «ФИНАМ»

Компания также подтвердила намерение ежегодно повышать размер выплат на 10% как минимум до 2022 г. Мы считаем это вполне достижимой целью с учетом ожиданий восстановления операционных показателей после спада, повышения спроса на чистые источники энергии и оптимизации затрат. Норма выплат, по нашим оценкам, будет оставаться довольно высокой, в среднем ~65% прибыли в 2021–2023Е, несмотря на высокие капвложения.

к содержанию ↑Стратегия развития

NextEra Energy является глобальным лидером по производству зеленой электроэнергии, и инвестиционная программа предполагает дальнейшее расширение генерирующих мощностей через строительство и приобретение ветропарков и солнечных ЭС.

В 2020 г. компания ввела около 5,75 ГВт возобновляемых источников энергии, что в 2 раза превышает вводы в 2019 г., а также увеличила портфель проектов на рекордные 7 ГВт.

Инвестпрограмма на 2021–2024 гг. подразумевает строительство ~23–30 ГВт зеленых мощностей:

Инвестиционная программа NextEra Energy по вводу мощностей до 2024 г.

| Проекты (ГВт)

|

2019–2020, введенные объекты | 2021–2022, план | 2023–2024, план | 2021–2024, всего |

| Новые ВЭС | 3,8 | 3,7–4,4 | 2,3–3,5 | 6,0–7,9 |

| Новые СЭС | 1,5 | 4,8–5,6 | 7,0–8,8 | 11,8–14,4 |

| Аккумулирование э/э | 0,002 | 1,7–2,0 | 2,7–4,3 | 4,4–6,3 |

| Модернизация ВЭС | 2,6 | 0,4–0,7 | 0,2–0,7 | 0,6–1,4 |

| Всего | 7,9 | 10,5–12,7 | 12,2–17,3 | 22,7–30 |

Источник: данные компании

Мы видим, что менеджмент кратно увеличил будущие инвестиции в системы аккумулирования энергии в следующие годы. Данные технологии позволят аккумулировать энергию при благоприятных погодных условиях и потом расходовать ее, а также сгладить поступление электроэнергии в сети. Таким образом, системы накопления энергии позволят улучшить экономику проектов СЭС и ВЭС, нарастив поставки электроэнергии с существующих мощностей, что в итоге усилит операционный рычаг. Ранее эти системы отличались высокой стоимостью и не получали высокого внедрения, но постепенное удешевление технологий делает их экономически выгодными.

Помимо органического роста, компания также использует стратегию расширения через сделки M&A. Мы полагаем, что компания не откажется от идеи расширения регулируемого бизнеса посредством приобретений, на что осенью 2020 г. указывали разговоры о слиянии с Duke (рыночная капитализация ~ $ 75 млрд).

В конце марта компания закрыла сделку по приобретению оператора линий трансмиссий GridLiance за ~ $ 660 млн (включая долг).

Уолл-стрит ожидает, что компания будет наращивать инвестиционную программу для обеспечения растущего спроса. Компания не приводит стоимость инвестиционной программы на 2021–2024 гг., но аналитики оценивают ее в $ 56 млрд. Значительная часть CAPEX может быть профинансирована внутренними источниками средств без существенного увеличения долговой нагрузки. Мы также ожидаем, что компания сможет сэкономить на топливных и эксплуатационных издержках и нарастить операционный рычаг за счет систем накопления энергии, что в свою очередь поможет профинансировать капвложения.

Источник: прогнозы ГК «ФИНАМ», Bloomberg

Источник: прогнозы ГК «ФИНАМ», Bloomberg

В итоге инвестиционная программа позволит достичь следующих целей:

- Расширить портфель «зеленых» активов.

- Увеличить клиентскую базу на фоне роста спроса на чистые источники электроэнергии. Переход промышленности и бизнеса на альтернативную генерацию будет ускорен введением карбоновых пошлин Евросоюзом с 2023 г. для продукции, произведенной с помощью топливной генерации.

- Достичь анонсированной менеджментом цели по росту скорр. прибыли на акцию на 6–8% в 2021–2023 гг. и повышению дивидендных выплат на ~10% ежегодно как минимум до 2022 г.

- Улучшить экологический профиль, что должно обеспечить биржевую премию относительно аналогов со значительной долей угольной и газовой генерации.

Отраслевые тенденции

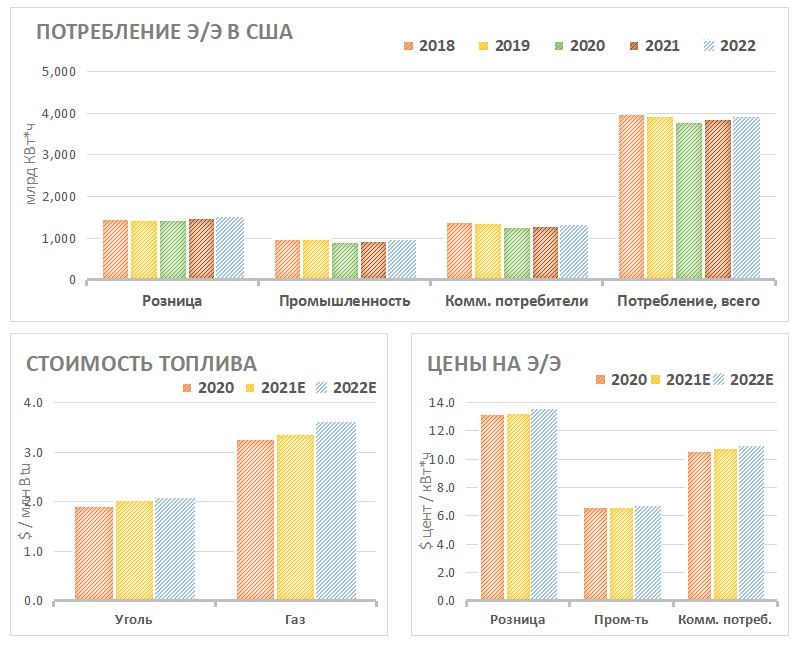

В 2021 г. в США прогнозируется восстановление энергопотребления после вирусного кризиса, что вместе с повышением цен в коммерческом и промышленном сегментах даст операционный рычаг коммунальному сектору. Прогнозируется также повышение стоимости топлива для газовых и угольных станций заметно выше инфляции — на 3,4% и 6,2% соответственно, что окажет давление на операционную рентабельность топливных станций.

Источник: EIA

Победа Байдена позитивна для отрасли, так как демократическая партия намерена предложить инфраструктурной отрасли, в том числе сегменту возобновляемой энергии, пакет стимулов. Во время президентских выборов был анонсирован план на $ 2 трлн на 10 лет, в том числе продление налоговых стимулов, и недавно пошли разговоры об его увеличении до $ 3–4 трлн.

Президент назначилна пост Секретаря по энергетике Дженнифер Грэнхольм, которая известна своим стремлением «озеленить» сектор. Будучи губернатором штата Мичиган в 2003–2011 гг., она распорядилась снизить долю «ископаемой» генерации э/э на 45% к 2020 г.

Новый президент намерен повысить корпоративные налоги, но потенциально повышение налогов на прибыль корпораций затронет электроэнергетические компании в меньшей степени, чем остальные сектора, так как часть увеличения налоговых расходов коммунальные компании смогут переложить на потребителей. Внутри отрасли это скажется меньше всего на компаниях с холдинговыми структурами со значительной долговой нагрузкой, которые начисляют процентные расходы на уровне холдинга, а не дочерних компаний. На операционном уровне это также будет смягчаться снижением себестоимости генерации на фоне развития технологий, а также ростом бизнеса.

к содержанию ↑Финансовые показатели

Несмотря на то что компания показала операционный рост, по итогам 2020 г. зафиксировано небольшое сокращение выручки по всем подразделениям. Прибыль акционеров сократилась на 23%, до $ 2,9 млрд, 4-й квартал был закрыт с убытком для акционеров в размере $ 5 млн. Дополнительным прессом для прибыли выступили списания по проекту строительства газопровода в размере $ 1,2 млрд, связанные с ростом затрат, задержками, разногласиями с регуляторами и судебными исками. Скорректированная прибыль на акцию выросла на 10,5% г/г, до $ 2,31, и оказалась на уровне консенсуса Уолл-стрит.

На положительной стороне отметим контроль за производственными расходами, который поддержал операционную рентабельность. Маржа EBITDA по итогам 2020 г. составила 50,9% против 49,8% годом ранее.

Гайденс менеджмента по прибыли в 2021 г. предполагает увеличение очищенного EPS на 4–10%, до $ 2,40–2,54.

Уолл-стрит ожидает роста выручки в 1К на 6% г/г и сопоставимую с 1К 2020 EBITDA.

NextEra Energy: финансовые результаты за 4К 2020 и 12М 2020 г. (млн $)

| Показатель | 4К20 | 4К19 | Изм., % | 12M20 | 12M19 | Изм., % |

| Выручка | 4 395 | 4 588 | -4,2% | 17 997 | 19 204 | -6,3% |

| FPL | 2 842 | 2 925 | -2,8% | 11 662 | 12 192 | -4,3% |

| Gulf Power | 333 | 353 | -5,7% | 1 398 | 1 487 | -6,0% |

| NEER | 1 243 | 1 338 | -7,1% | 5 046 | 5 639 | -10,5% |

| Прочее | -23 | -28 | -17,9% | -109 | -114 | -4,4% |

| EBITDA | 1 885 | 1 847 | 2,1% | 9 168 | 9 569 | -4,2% |

| Маржа EBITDA | 42,9% | 40,3% | 2,6% | 50,9% | 49,8% | 1,11% |

| Чистая прибыль акционеров | -5 | 975 | NA | 2 919 | 3 769 | -22,6% |

Источник: данные компании, расчеты ГК «ФИНАМ»

NextEra Energy: исторические и прогнозные финансовые показатели (млрд $)

| 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | |

| Отчет о прибылях и убытках | ||||||||||

| Выручка | 16,1 | 17,2 | 16,7 | 19,2 | 18,0 | 21,1 | 22,4 | 23,4 | 24,4 | 25,5 |

| EBITDA | 7,6 | 7,5 | 12,1 | 9,6 | 9,2 | 11,3 | 12,2 | 12,8 | 13,4 | 14,1 |

| Чистая прибыль | 3,0 | 3,4 | 5,3 | 3,5 | 2,4 | 4,5 | 4,7 | 4,6 | 4,4 | 4,3 |

| Чистая прибыль акционеров | 2,9 | 3,5 | 6,2 | 3,9 | 2,9 | 4,9 | 5,2 | 5,0 | 4,9 | 4,8 |

| Рентабельность | ||||||||||

| Маржа EBITDA | 47,0% | 43,8% | 72,5% | 49,8% | 50,9% | 53,8% | 54,3% | 54,6% | 54,9% | 55,2% |

| Чистая маржа | 18,6% | 20,0% | 31,9% | 18,1% | 13,2% | 21,2% | 20,9% | 19,6% | 18,1% | 17,0% |

| ROE | NA | 13,3% | 19,9% | 10,8% | 7,9% | 13,1% | 13,1% | 12,3% | 11,5% | 10,9% |

| Показатели денежного потока, долга и дивидендов | ||||||||||

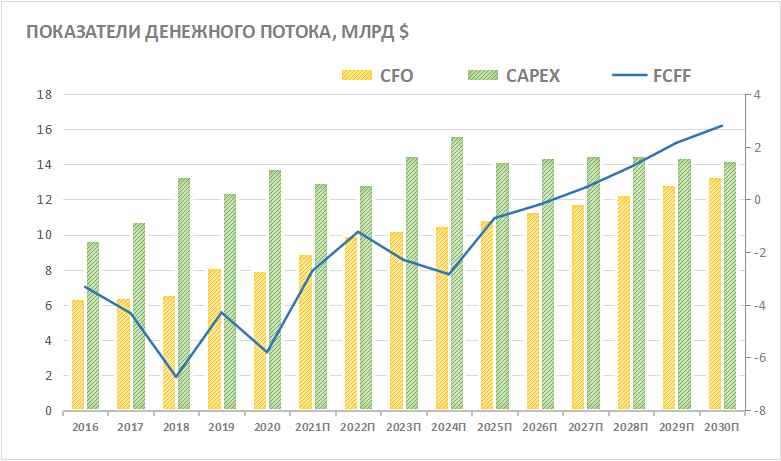

| CFO | 6,4 | 6,5 | 6,6 | 8,2 | 8,0 | 8,8 | 10,0 | 10,2 | 10,5 | 10,9 |

| CAPEX | 9,7 | 10,8 | 13,3 | 12,4 | 13,8 | 13,0 | 12,9 | 14,5 | 15,7 | 14,2 |

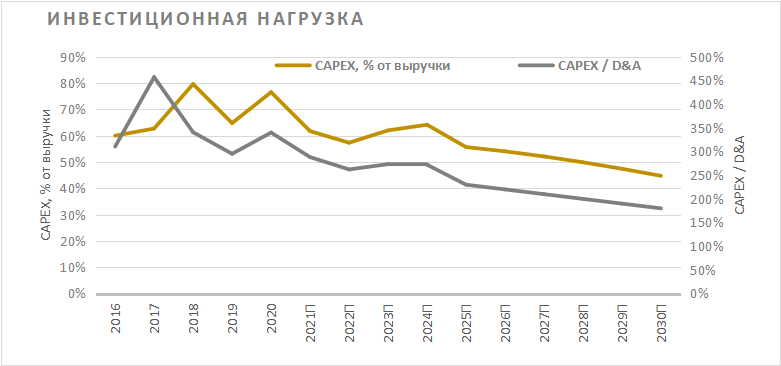

| CAPEX % от выручки | 60% | 63% | 80% | 65% | 77% | 62% | 57% | 62% | 64% | 56% |

| FCFF | -3,3 | -4,3 | -6,7 | -4,3 | -5,8 | -2,84 | -1,23 | -2,30 | -2,84 | -0,72 |

| Чистый долг | 27,1 | 33,1 | 31,6 | 41,6 | 46,5 | 53,7 | 59,9 | 67,6 | 76,3 | 83,1 |

| Чистый долг / EBITDA | 3,6 | 4,4 | 2,6 | 4,3 | 5,1 | 4,7 | 4,9 | 5,3 | 5,7 | 5,9 |

| DPS, $ | 0,87 | 0,98 | 1,11 | 1,25 | 1,40 | 1,54 | 1,69 | 1,74 | 1,78 | 1,79 |

| Норма выплат | 56% | 35% | 32% | 64% | 95% | 61% | 64% | 68% | 71% | 73% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Оценка

Для оценки справедливой стоимости акций NextEra Energy мы использовали DCF-модель c прогнозным периодом до 2035 г. включительно.

Модель DCF

Прогнозы и допущения для модели строились с учетом финансовых отчетов эмитента 2016–2020 гг., отраслевых тенденций и инвестиционной программы эмитента. Мы применили средневзвешенную стоимость капитала (WACC) в размере 4,1% при требуемой доходности по акциям NEE 4,2%.

Мы ожидаем операционного и финансового роста на фоне увеличения спроса на чистые источники электроэнергии со стороны клиентов, контроля за производственными расходами и сохранения налоговых стимулов.

Наша 12-месячная целевая цена по DCF-модели для акций NextEra Energy составляет $ 109,3 с потенциалом роста 41%.

Прогноз свободного денежного потока, млрд $

| 21E | 22E | 23E | 24E | 25E | 26E | 27E | 28E | 29E | 30E | 31E | 32E | 33E | 34E | 35E | |

| EBIT | 6,8 | 7,3 | 7,5 | 7,6 | 7,9 | 8,3 | 8,7 | 9,2 | 9,7 | 10,3 | 11,0 | 11,6 | 12,3 | 13,0 | 13,4 |

| D&A | 4,5 | 4,9 | 5,3 | 5,8 | 6,2 | 6,5 | 6,9 | 7,3 | 7,6 | 7,9 | 8,2 | 8,4 | 8,6 | 8,7 | 8,8 |

| Налог | -0,4 | -0,4 | -0,4 | -0,5 | -0,5 | -0,5 | -0,5 | -0,6 | -0,6 | -1,0 | -1,1 | -1,2 | -1,2 | -1,3 | -2,8 |

| CAPEX | -13,0 | -12,9 | -14,5 | -15,7 | -14,2 | -14,4 | -14,5 | -14,5 | -14,4 | -14,2 | -13,9 | -13,1 | -12,1 | -10,9 | -10,6 |

| Изменение ОК | -0,6 | -0,1 | -0,1 | -0,1 | -0,1 | -0,1 | -0,1 | -0,1 | -0,1 | -0,1 | -0,2 | -0,2 | -0,2 | -0,2 | -0,1 |

| FCFF | -2,7 | -1,2 | -2,3 | -2,8 | -0,7 | -0,2 | 0,5 | 1,2 | 2,1 | 2,8 | 4,0 | 5,7 | 7,5 | 9,3 | 8,7 |

| WACC | 4,1% | Норма доходности по акциям | 4,2% | |

| Долг, млн $ | 47 633 | Безрисковая ставка, 10Y US Treasury YTM | 2% | |

| Стоимость долга | 4,5% | Бета скорр. | 0,44 | |

| Ставка налога | 21,0% | Премия за рыночный риск (ERP) | 5% | |

| Посленалоговая стоимость долга | 3,6% | |||

| Капитализация, млн $ | 151 714 | |||

| Норма доходности по акциям | 4% | |||

| Капитал, млн $ | 199 347 | |||

| Доля долга | 24% | |||

| Доля собственного капитала | 76% |

| Расчет целевой цены по методу Гордона

|

Расчет таргета по целевому мультипликатору (проверочное значение) | |||

| Темп роста в постпрогнозный период | 2,0% | EBITDA терминального года, млн $ | 22 208 | |

| FCFF терминального года, млн $ | 8 674 | Целевой EV/EBITDA | 17,2 | |

| Терминальная стоимость, млн $ | 429 274 | Терминальная стоимость, млн $ | 381 153 | |

| Приведенная терминальная стоимость, млн $ | 238 821 | Приведенная терминальная стоимость, млн $ | 212 050 | |

| Приведенная стоимость ДП, млн $ | 16 868 | Приведенная стоимость ДП, млн $ | 16 868 | |

| Стоимость бизнеса, млн $ | 255 690 | Стоимость бизнеса, млн $ | 228 918 | |

| Чистый долг, доля меньшинства и пр., млн $ | -41 437 | Чистый долг, доля меньшинства и пр., млн $ | -41 437 | |

| Целевая капитализация, млн $ | 214 253 | Целевая капитализация, млн $ | 187 481 | |

| Целевая цена 1 акции, $ | 109,3 | Целевая цена 1 акции, $ | 95,7 | |

Источник: Bloomberg, прогнозы и оценки ГК «ФИНАМ»

Средневзвешенная целевая цена акций NEE по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 88,1 (апсайд 13,8%), а рейтинг акции эквивалентен 3,7 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций NextEra Energy аналитиками Credit Suisse составляет $ 85 («Выше рынка»), Guggenheim Securities — $ 90 («Покупать»), Wells Fargo Securities — $ 100 («Покупать»).

к содержанию ↑Сравнительная оценка

Приводим также данные для сравнительного анализа стоимости по двум группам аналогов — «зеленые» компании из развитых стран и группа сопоставимых по бизнесу американских эмитентов.

Мы видим значительную премию относительно последних, что, на наш взгляд, объясняется значительно более глубоким уклоном NextEra Energy в зеленую генерацию, динамичным операционным расширением и сохранением выплаты дивидендов, Часть премии обосновывается и позитивным биржевым сентиментом относительно перспектив зеленой генерации.

NextEra Energy: сравнение с компаниями-аналогами по мультипликаторам

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA, 2021E | EV/ EBITDA, 2022E | P/DPS 2021E | P/DPS 2022E |

| Nextera Energy | 30,8 | 28,4 | 17,7 | 16,1 | 50,0 | 45,3 |

| «Зеленые» аналоги: | ||||||

| First Solar | 18,9 | 24,2 | 9,7 | 10,9 | NA | NA |

| Array Technologies | 33,9 | 28,4 | 23,7 | 20,3 | NA | NA |

| Iberdrola | 19,0 | 17,3 | 10,8 | 10,0 | 26,0 | 24,6 |

| Vestas Wind Systems | 39,3 | 33,0 | 16,0 | 14,3 | 133,0 | 112,3 |

| Siemens Gamesa Renewable Energy | 71,6 | 38,4 | 24,6 | 16,3 | NA | 337,1 |

| Orsted | 40,2 | 50,8 | 18,6 | 19,6 | 83,5 | 77,2 |

| Verbund | 37,0 | 29,9 | 9,8 | 8,4 | 74,8 | 67,6 |

| Enel | 16,0 | 15,2 | 8,0 | 7,7 | 22,7 | 21,5 |

| Canadian Solar | 18,9 | 11,8 | 9,5 | 8,1 | NA | NA |

| Algonquin Power & Utilities | 22,8 | 20,7 | 13,6 | 11,8 | 22,8 | 24,4 |

| Solaredge Technologies | 53,0 | 42,2 | 36,5 | 29,4 | NA | NA |

| Аналоги США: | ||||||

| Exelon | 15,7 | 14,5 | 9,6 | 8,8 | 29,1 | 28,5 |

| Duke Energy | 18,8 | 17,9 | 12,2 | 11,5 | 24,9 | 24,0 |

| Southern | 19,0 | 17,7 | 12,7 | 11,9 | 24,0 | 23,3 |

| PG&E | 11,1 | 10,2 | 8,4 | 7,4 | NA | NA |

| Dominion Energy | 19,7 | 18,5 | 13,1 | 12,4 | 30,3 | 28,5 |

| American Electric Power Company | 18,6 | 17,4 | 11,6 | 10,7 | 29,2 | 27,5 |

| Public Service Enterprise Group | 17,8 | 17,4 | 11,6 | 11,1 | 30,0 | 28,7 |

| Медиана, «зеленые» аналоги | 33,9 | 28,4 | 13,6 | 11,8 | 50,4 | 67,6 |

| Медиана, аналоги в США | 18,6 | 17,4 | 11,6 | 11,1 | 29,2 | 28,0 |

| Показатели для оценки, млрд $ | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA 2021Е | EBITDA 2022Е | DPS 2021E, $ | DPS 2022E, $ |

| 5,0 | 5,2 | 11,3 | 12,2 | 1,5 | 1,7 | |

| Целевая капитализация по «зеленым» аналогам, млрд $ | 170 | 147 | 98 | 87 | 152 | 224 |

| Целевая капитализация по аналогам США, млрд $ | 94 | 90 | 76 | 80 | 88 | 93 |

| Для справки, млрд $ | ||||||

| Чистый долг | 47,0 | |||||

| Доля меньшинства | 8,4 |

Источник: Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

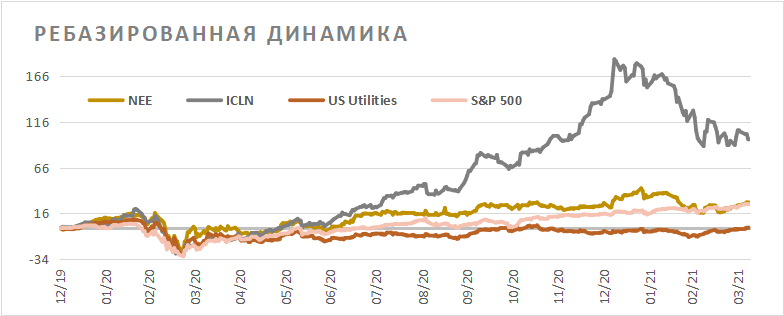

Акции в целом выглядят лучше американского сектора Utilities и рынка, хотя недавняя коррекция от исторических максимумов сравняла выигрыши NextEra Energy и индикатора широкого рынка S&P 500.

Источник: Reuters

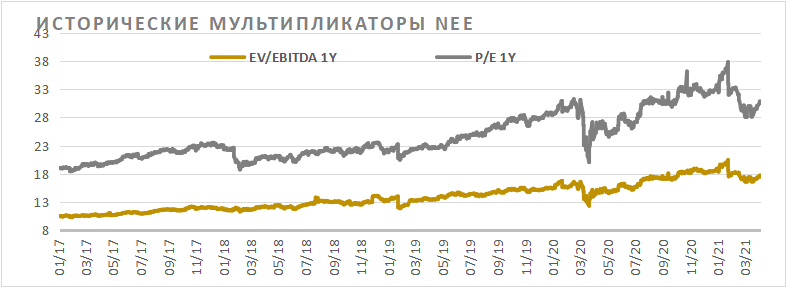

Некоторых инвесторов могут смущать высокие оценочные коэффициенты NEE и премия относительно коммунальных компаний США, но мы отмечаем, что инвестиции в акции «зеленой» электроэнергетики более востребованы, чем их традиционные аналоги, и заслуживают более высоких оценочных коэффициентов благодаря лучшему экологическому профилю ESG.

Интересно, что акции NEE отставали по доходности от фонда чистой энергии iShares Global Clean Energy ETF (тикер: ICLN), капитализация которого практически удвоилась с начала 2019 г., что мы считаем не вполне обоснованным, учитывая ясный тренд на декарбонизацию и отсутствие существенных рисков в инвестиционной истории компании.

к содержанию ↑Техническая картина

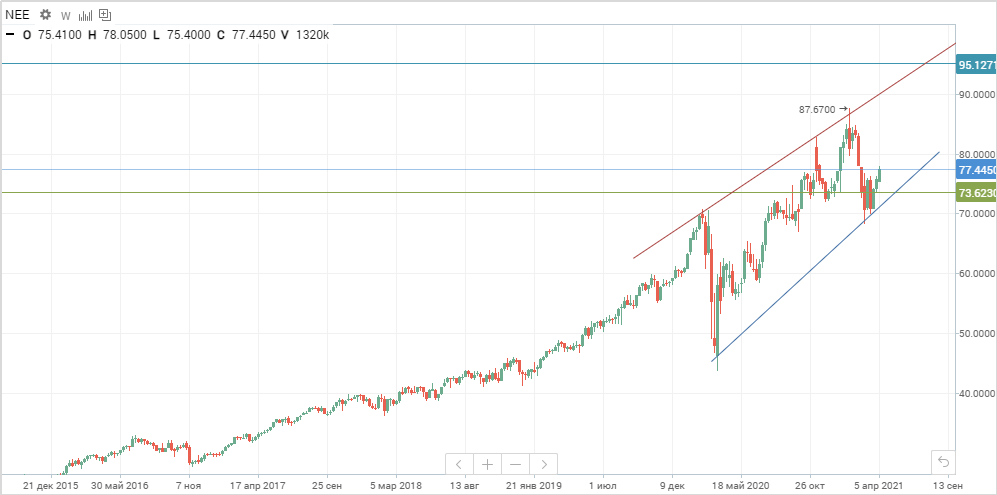

На недельном графике акции продолжают следовать долгосрочному растущему тренду, и мы не видим предпосылок для разворота. После недавней коррекции от исторических максимумов котировки начали восстанавливаться и сейчас тестируют локальное сопротивление 77,5. Целями мы видим исторические максимумы в районе 87,67 и далее 95.

Источник: finam.ru