- Описание эмитента

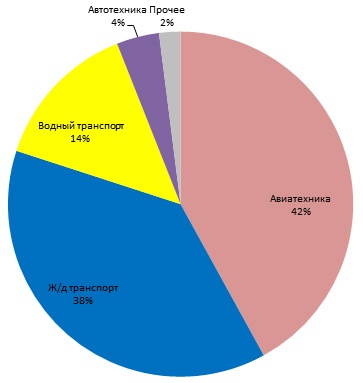

- Структура лизингового портфеля «ГТЛК»

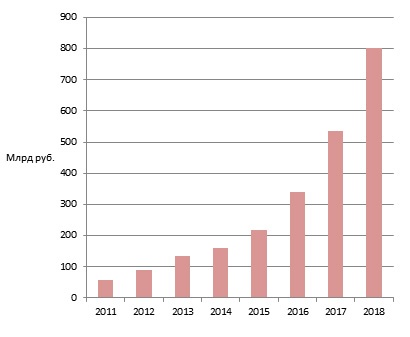

- Динамика лизингового портфеля «ГТЛК»

- Рейтинги эмитента

- Финансовое положение эмитента

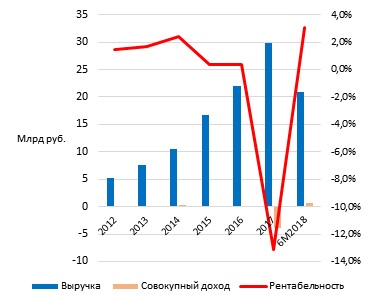

- Доходные показатели деятельности «ГТЛК»

- Структура активов (МСФО, 30.06.2018 г.)

- Структура обязательств (МСФО, 30.06.2018 г.)

- Описание выпуска

- Рублевые облигации «ГТЛК»

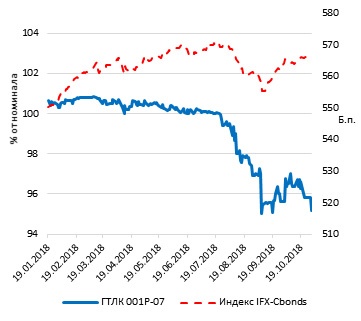

- Динамика цены ГТЛК 001P-07 и индекса российских корпоративных облигаций IFX-Cbonds

- Идея

- Карта рынка рублевых облигаций, купон которых привязан к ключевой ставке ЦБ РФ

Завершившийся (по крайней мере, в перспективе ближайших 12 месяцев) процесс смягчения денежно-кредитных условий обуславливает интерес к инструментам, которые позволяют инвесторам захеджировать риск роста процентных ставок в экономике. В этой связи внимания заслуживает облигация «Государственной транспортной лизинговой компании» серии 001Р-07.

- «ГТЛК» — одна из крупнейших лизинговых компаний страны. Находится в федеральной собственности, ее обязательства характеризуются квазисуверенным риском;

- Купон по данному выпуску привязан к ключевой ставке ЦБ РФ: он ежеквартально пересчитывается по формуле = ключевая ставка + 75 базисных пунктов (б. п.). Сентябрьское повышение ключевой ставки (до 7,5% годовых) еще не учтено в текущем уровне купона;

- Из-за регулярного получения вливаний в капитал со стороны единственного акционера, стабильного привлечения фондирования от российских госбанков и свободного доступа к публичному долговому рынку риск рефинансирования эмитента представляется низким;

- 13.01.2023 г. по выпуску предусмотрен пут-опцион по номиналу: держатели имеют право предъявить свои бумаги на выкуп эмитенту по цене 100%;

- ГТЛК 001Р-07 торгуется по доходности с премией в размере около 150 б. п. к кривой ОФЗ, что видится интересным уровнем для бумаги от эмитента, представляющего госсектор;

- Из-за того, что выпуск стартовал после 2017 г., его держатели полностью освобождены от выплаты НДФЛ по купонному доходу;

- Биржевая облигация ГТЛК 001Р-07 является довольно ликвидным выпуском, торгующимся в списке 1-го уровня Московской биржи. Номинал и минимальный лот по бумаге составляют 1 тыс. руб.;

- Хотя вероятность наложения санкционных ограничений на эмитента оценивается как невысокая, санкции могут быть введены в отношении его ключевых партнеров, что может негативно отразиться и на деятельности «ГТЛК».

| Эмитент | «ГТЛК» |

| Серия | 001Р-07 |

| ISIN | RU000A0ZYNY4 |

| Ранг выплат | Старший необеспеченный |

| Валюта | RUB |

| Биржа | Котировальный список I уровня ММВБ |

| Дата размещения | 19.01. 2018 г. |

| Дата погашения | 31.12.2032 г. |

| Наличие оферты | Пут-опцион по номиналу 13.01.2023 г. |

| Текущий купон (годовых) | 8,0% |

| Тип ставки купона | Плавающий |

| Частота купона | Раз в квартал |

| Купон (годовых) | Ставка 1-20 купона = ключевая ставка ЦБ + 0,75 п.п., где ставка ЦБ – действующая за 10 рабочих дней до выплаты каждого нечетного купона; ставки четных купонов = ставке предыдущего нечетного купона |

| Даты выплаты купонов | 19.01/20.04/20.07/19.10 |

| Дюрация (лет) | 0,2 |

| Рейтинг облигации

(АКРА) |

A+(RU) |

| Рейтинг эмитента

(АКРА/Moody‘s/S&P/Fitch) |

A+(RU)/Ba2/BB-/BB |

| Объем выпуска (RUB) | 10 000 000 000 |

| Номинал (RUB) | 1 000 |

| Мин. лот (RUB) | 1 000 |

| Текущая цена (%) | 96,15 |

| Доходность

к оферте (%) |

9,7 |

Описание эмитента

«Государственная транспортная лизинговая компания» («ГТЛК») — одна из крупнейших компаний России по размеру лизингового портфеля (превысил 800 млрд руб. по состоянию на 30.06.2018 г.). Является инструментом реализации государственной политики по модернизации и развитию транспортного комплекса страны. История компании ведет свое начало от созданного в 2001 г. ЗАО «Лизинговая компания гражданской авиации». В дальнейшем наряду с реализацией программ в сфере воздушного транспорта «ГТЛК» стала работать в таких сегментах рынка лизинга, как дорожное хозяйство, железнодорожный, речной и морской транспорт, транспортная инфраструктура, динамично увеличивая и диверсифицируя портфель проектов. Увеличение роли в госпрограммах в транспортном секторе позволило компании в последние годы выйти на лидирующие позиции в отрасли.

к содержанию ↑Структура лизингового портфеля «ГТЛК»

Динамика лизингового портфеля «ГТЛК»

К числу крупнейших проектов, реализуемых «ГТЛК», относятся: строительство транспортно-логистического комплекса «Южноуральский» в Челябинской области; проект развития паромной переправы Ванино – Холмск; строительство комплекса перегрузки угля «Лавна» в Мурманске. Одним из наиболее заметных проектов федерального значения, к реализации которого «ГТЛК» приступила в 2015 г., является программа операционного лизинга российских самолетов Сухой СуперДжет-100. В 2015-2016 гг. на реализацию данного проекта компании из бюджета РФ было выделено 34 млрд руб.

Единственным акционером компании является Российская Федерация в лице Министерства транспорта РФ. На текущий момент государство не имеет планов по приватизации даже миноритарной доли в «ГТЛК», предпочитая сохранять возможность ее докапитализации.

Все три агентства «большой тройки» держат «позитивный» прогноз по изменению рейтингов «ГТЛК» (категория double B). Агентство АКРА держит «стабильный» прогноз по изменению рейтинга компании (A+(RU)).

к содержанию ↑Рейтинги эмитента

| Рейтинговое агентство | Рейтинг | Прогноз | Дата пересмотра |

| АКРА | A+(RU) | Стабильный | 28.06.2018 |

| Moody’s | Ba2 | Позитивный | 29.01.2018 |

| S&P | BB- | Позитивный | 08.08.2018 |

| Fitch | BB | Позитивный | 19.12.2017 |

Финансовое положение эмитента

В то время как среднегодовой темп роста выручки (CAGR) компании в 2012-2017 гг. составил впечатляющие 34%, маржинальность бизнеса остается невысокой. Так, рентабельность чистой прибыли «ГТЛК» в этот период не превышала отметки 2,5%, прошлый год компания закончила с чистым убытком в 3,8 млрд руб. (что было преимущественно обусловлено созданием резервов). Положение несколько улучшилось в I полугодии 2018 г.: «ГТЛК» получила положительный общий совокупный доход в размере 645 млн руб. против 1,7 млрд руб. убытка годом ранее.

Государство, как единственный акционер, активно докапитализирует компанию: в 2009-2017 гг. вливания бюджетных средств в капитал «ГТЛК» составили 69 млрд руб., за первые 6 месяцев 2018 г. госинвестиции (программа развития лизинга отечественных вертолетов) составили 5 млрд руб.

Рост акционерного капитала расширяет возможности «ГТЛК» по привлечению рыночного фондирования. Надо заметить, что расширение масштабов бизнеса компании преимущественно финансируется за счет активного увеличения долга. Так, за период с 1 января 2016 г. по 30 июня 2018 г. объем только публичных долговых обязательств компании увеличился в 5 раз — до 201 млрд руб. Растет и объем привлеченных кредитов — на середину 2018 г. он составил 125 млрд руб. В результате, достаточность капитала компании (капитал/активы) по состоянию на 30.06.2018 г. упала до 16% (в 2015-2017 гг. она составляла 19-25%). Впрочем, продолжение вливаний бюджетных средств в капитал позволит, по-видимому, предотвратить дальнейшее снижение данного показателя.

«ГТЛК» следует принципу неприемлемости принятия валютных рисков и возникновения открытой валютной позиции. Валютная структура фондирования и лизингового портфеля совпадают — валютное финансирование привлекается только под сделки с клиентами с валютной выручкой.

Кредитный портфель выглядит сбалансированным и представлен в основном долгосрочными займами (на 30.06.2018 г. 48% полученных кредитов имели срок возврата более 5 лет). Из-за регулярного пополнения акционерного капитала со стороны государства, стабильного привлечения фондирования от российских госбанков и свободного доступа к публичному долговому рынку риск рефинансирования эмитента представляется низким.

к содержанию ↑Доходные показатели деятельности «ГТЛК»

Структура активов (МСФО, 30.06.2018 г.)

| Статья | Млрд руб. | Доля |

| Чистые инвестиции

в лизинг |

168,4 | 40% |

| Активы, сдаваемые в операционную аренду | 162,5 | 38% |

| Денежные средства

и эквиваленты |

16,0 | 4% |

| Прочие активы | 75,7 | 18% |

| ИТОГО | 422,6 | 100% |

Структура обязательств (МСФО, 30.06.2018 г.)

| Статья | Млрд руб. | Доля |

| Облигации выпущенные | 201,4 | 56% |

| Кредиты полученные | 125,4 | 35% |

| Обязательства по

финансовой аренде |

18,3 | 5% |

| Прочие обязательства | 11,9 | 3% |

| ИТОГО | 357,0 | 100% |

Описание выпуска

«ГТЛК» характеризуется диверсифицированной базой фондирования: облигационные займы, банковские кредиты, взносы со стороны государства в капитал. Основной источник фондирования — облигации: более половины финансовых обязательств компании представлены публичным долгом.

Эмитент размещает не только рублевые, но и долларовые выпуски. Так, в обращении находятся два евробонда «ГТЛК» с погашением в 2021 и 2024 гг. общим объемом 1 млрд долл. Кроме того, компания относится к числу немногих отечественных заемщиков, разместивших долларовые бонды на внутреннем рынке (два биржевых выпуска общим объемом 320 млн долл.).

Первый облигационный выпуск был размещен компанией в 2013 г. В настоящее время в обращении находится 15 выпусков биржевых облигаций эмитента на общую сумму 111,7 млрд руб. Компания размещает по 3-4 новых выпусков облигаций в год и доразмещает имеющиеся выпуски после оферт.

Старший необеспеченный долг «ГТЛК» серии 001P-07 с погашением 31.12.2032 г. размещен в январе 2018 г. Объем выпуска составил 10 млрд руб. Организаторами размещения выступили ГПБ, Альфа-банк и Бинбанк. По выпуску предусмотрена пут-оферта по номиналу в январе 2023 г.

Серия 001P-07 пополнила линейку бондов компании, уровень купона которых привязан к ключевой ставке ЦБ РФ (таких выпусков еще 3). Купон пересчитывается ежеквартально. Ставка 1-20 купона определяется, как ключевая ставка, действующая за 10 рабочих дней до выплаты каждого нечетного купона, увеличенная на 75 б. п. Ставки четных купонов приравниваются к ставке предыдущего нечетного купона. Таким образом, хотя ключевая ставка и была повышена в сентябре на 25 б. п., при пересчете в октябре ставка купона осталась неизменной, поскольку это был 4-й (четный) купон.

Из-за того, что облигации серии 001Р-07 выпущены после 2017 г., их держатели с 2018 г. освобождены от выплаты НДФЛ по купонному доходу. По закону от выплаты налога освобождается купон, который не превышает ставку рефинансирования ЦБ, увеличенную на 5 процентных пунктов (п. п.). Поскольку купон по серии 001Р-07 превышает ставку рефинансирования (ключевую ставку) всего на 0,75 п. п., от уплаты налога освобождается весь купонный доход по бумаге.

ГТЛК 001Р-07 является довольно ликвидным выпуском, торгующимся в списке 1-го уровня Московской биржи. Номинал и минимальный лот по бумаге составляют 1 тыс. руб.

Выпуск входит в ломбардный список ЦБ РФ. В соответствии с методологией рейтингового агентства АКРА, уровень возмещения по необеспеченному долгу соответствует II категории, в связи с чем кредитный рейтинг облигации серии 001Р-07 приравнивается к кредитному рейтингу эмитента — A+(RU).

к содержанию ↑Рублевые облигации «ГТЛК»

| Серия | Объем выпуска, млн руб. | Дата погашения (оферты) | Купон привязан к ключевой ставке ЦБ |

| 1P01 | 2 947 | 05.09.2031 | Нет |

| 1P02 | 6 394 | 24.11.2031 | Нет |

| 1P03 | 10 000 | 22.01.2032 (01.02.2024) | Нет |

| 1P04 | 10 000 | 06.04.2032 (18.04.2023) | Нет |

| 1P06 | 18 824 | 01.09.2032 | Да |

| 1P07 | 10 000 | 31.12.2032 (13.01.2023) | Да |

| 1P08 | 10 000 | 18.01.2033 (02.08.2022) | Да |

| 1P09 | 10 000 | 18.03.2033

(27.09.2024) |

Нет |

| 1P10 | 10 000 | 20.05.2023 (03.06.2022) | Да |

| BO3 | 1 500 | 10.12.2024 (15.12.2020) | Нет |

| BO4 | 5 000 | 06.03.2025 (12.09.2019) | Нет |

| BO5 | 4 000 | 17.10.2025 (20.10.2023) | Нет |

| BO6 | 4 000 | 20.10.2025 (26.10.2020) | Нет |

| BO7 | 4 000 | 16.12.2025 (22.12.2020) | Нет |

| BO8 | 5 000 | 01.09.2026 (07.09.2021) | Нет |

Динамика цены ГТЛК 001P-07 и индекса российских корпоративных облигаций IFX-Cbonds

Идея

Падение долгового рынка в августе, спровоцированное эскалацией санкционных рисков и вызванной этим девальвацией рубля, не обошло стороной и выпуск «ГТЛК». Из-за фронтального роста доходностей на рынке (кривая ОФЗ сместилась примерно на 1 процентный пункт по доходности вверх) цена ГТЛК 001P-07 ушла в область ниже номинала, где и остается на текущий момент.

Из-за того, что будущая траектория движения ключевой ставки ЦБ РФ не определена, точно рассчитать уровень купона, а значит и доходность облигации ГТЛК серии 001P-07, сейчас не представляется возможным. Если регулятор не изменит ставку на ближайшем декабрьском заседании, то уровень купона по бумаге при пересчете в январе 2019 г. увеличится с текущих 8,0% до 8,25% годовых. Если предположить, что ключевая ставка (и купон по бумаге) не изменятся вплоть до конца октября 2022 г., то сейчас доходность к пут-оферте в январе 2023 г. составляет 9,7%. Заметим, что по выпуску ОФЗ серии 26211 с постоянным купоном с погашением в январе 2023 г. в настоящий момент можно зафиксировать доходность на уровне 8,2%. На наш взгляд, сложившаяся премия, принимая во внимание квазисуверенный статус заемщика, выглядит интересно.

Что касается будущей траектории движения ключевой ставки, то ЦБ полагает, что сможет вернуться к смягчению денежно-кредитной политики (ДКП) не ранее чем через год. С другой стороны, мы не склонны рассматривать сентябрьское решение (повышение ставки с 7,25% до 7,5%) как безусловное начало цикла ужесточения ДКП — на наш взгляд, Центробанк снова повысит ставку только в том случае, если создастся реальная угроза исполнению его прогнозов по инфляции. Впрочем, в условиях действия санкционного фактора, общего роста глобальной неопределенности, а также наличия общемирового тренда на ужесточение монетарных политик, полностью исключать дальнейшего повышения ключевой ставки отечественным регулятором в среднесрочной перспективе нельзя. В этих условиях фокус внимания инвесторов перемещается на инструменты, которые позволяют захеджировать данный риск.

к содержанию ↑Карта рынка рублевых облигаций, купон которых привязан к ключевой ставке ЦБ РФ

Таким образом, квазисуверенное кредитное качество заемщика и всесторонняя поддержка со стороны государства, полное освобождение купонного дохода от уплаты НДФЛ и возможность защитить свой доход от ужесточения денежно-кредитных условий в экономике позволяют нам рекомендовать облигацию ГТЛК серии 001P-07 к покупке.

Источник анализа: ФИНАМ.