| ОГК-2 | |

| Рекомендация | Покупать |

| Целевая цена: | 0,46 руб. |

| Текущая цена: | 0,34 руб. |

| Потенциал: | 36% |

Инвестиционная идея

ОГК-2 – крупнейшая компания тепловой генерации, контролирующая 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6,3% выработки электроэнергии и 10,9% отпуска тепловой энергии в стране.

Мы подтверждаем по акциям ОГК-2 рекомендацию «покупать» и целевую цену 0,46 руб. Потенциал роста 36% в перспективе 12 мес.

- ОГК-2 отчиталась о росте чистой прибыли в 3К18 на 28% до 1,1 млрд.руб. и EBITDA на 12% до 5,9 млрд.руб., за счет меньших списаний и снижения финансовых расходов. Чистый долг сократился с начала года на 23% или 12,7 млрд.руб. до 41,5 млрд.руб. или 1,54х EBITDA.

- Мы ожидаем выхода компании на рекордную прибыль в этом году в объеме 8,1 млрд.руб. (+13%) и дальнейшего прогресса в 2019 до 9,4 млрд.руб. (+16%). Драйверы роста — реализация мощности по ДПМ, сокращение долга и финансовых расходов.

- Компания достраивает последний объект по ДПМ — Грозненскую ТЭС с мощностью 360 МВт, и планирует начать поставки э/э и мощности в 2019 году. Выбытие объектов из программы ДПМ начнется только в 2020 году.

- Мы полагаем, что компания сохранит текущую политику распределения доходов в первую очередь на инвестпрограмму и выплату кредитов, но также ожидаем умеренного увеличения дивидендных выплат на фоне роста прибыли.

- Прогнозный DPS 2018П 0,0192 руб. (+17%) с DY 5,7% к текущей цене при допущении о 25%-ной нормы выплат.

- По форвардным мультипликаторам акции ОГК-2 торгуются с дисконтом по отношению к компаниям-аналогам при ожиданиях умеренного роста прибыли и дивидендов.

| Основные показатели акций | |||

| Тикер | OGKB | ||

| ISIN | RU000A0JNG55 | ||

| Рыночная капитализация | 37 млрд.руб. | ||

| Кол-во обыкн. акций | 110,4 млрд | ||

| Free float | 18 % | ||

| Мультипликаторы | |||

| P/E LTM | 5,2 | ||

| P/E 2018E | 4,6 | ||

| P/B LFI | 0,3 | ||

| P/S LTM | 0,3 | ||

| EV/EBITDA LTM | 2,9 | ||

| Финансовые показатели, млрд. руб. | |||

| 2016 | 2017 | ||

| Выручка | 134,4 | 141,3 | |

| EBITDA | 18,9 | 26,8 | |

| Чистая прибыль акц. | 3,2 | 7,2 | |

| Дивиденд, руб. | 0,0083 | 0,0163 | |

| Финансовые коэффициенты | |||

| 2016 | 2017 | ||

| Маржа EBITDA | 14,1% | 19,0% | |

| Чистая маржа | 2,4% | 5,1% | |

| ROE | 2,8% | 6,1% | |

| Долг/ собств. капитал | 0,58 | 0,49 | |

Краткое описание эмитента

ОГК-2 – крупнейшая компания тепловой генерации, в которую входят 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6% выработки э/э и 0,5% отпуска теплоэнергии в стране. В 2016 г. выработка составила 67,1 млрд кВтч электроэнергии — 6,3% общероссийского объема и 10,9% выработки тепловой генерации в стране. Выручка формируется в основном за счет продажи электроэнергии и мощности, суммарно на 94% в 2017; остальное поступает от продажи теплоэнергии и прочего. Крупнейшая статья расходов – топливо, порядка 55% всех операционных расходов. Топливный баланс -65% газ, 35% уголь.

Структура капитала. Контрольным пакетом акций владеет ООО «Газпром энергохолдинг», который на 100% подконтролен Газпрому. Помимо 110,44 млрд обыкновенных акций выпущены GDR (1 GDR = 100 обыкн. акций). Free-float обыкновенных акций на Мосбирже 18%.

к содержанию ↑Финансовые показатели ОГК-2

- ОГК-2 отчиталась о росте чистой прибыли в 3К18 на 28% до 1,1 млрд.руб. и EBITDA на 12% до 5,9 млрд.руб., за счет меньших списаний и снижения финансовых расходов. Компания отразила обесценение финансовых активов в 3К в размере 0,44 млн.руб. против 1,03 млрд.руб. годом ранее. Скорректированная на этот фактор EBITDA мало изменилась в сравнении с прошлым годом и составила 6,3 млрд.руб. Всего за 9 мес. компания заработала 7,65 млрд.руб., что сопоставимо с результатом прошлого года.

- Производственные цифры показывали с начала года довольно слабую динамику. Выработка электроэнергии сократилась за 9 мес. на 6,3%, полезный отпуск ээ – на 6,5%. Выручка выросла на 1,6% благодаря в основном благодаря реализации мощности.

- Операционный денежный поток увеличился с начала года на 28% до 23,7 млрд.руб. Средства были направлены в основном на инвестиционную программу (6,5 млрд.руб.) и погашение долга. Чистый долг сократился с начала года на 23% или 12,7 млрд.руб. до 41,5 млрд.руб. или 1,54х EBITDA, что мы считаем приемлемым уровнем. Чистые финансовые расходы сократились с начала года на 25% или 1 млрд.руб., что компенсировало рост операционных затрат.

Основные финансовые показатели ОГК-2

| Показатели дохода, млн руб., если не указано иное | 3К 2018 | 3К 2017 | Изм., % | 9м 2018 | 9м 2017 | Изм., % |

| Выручка | 34 143 | 33 597 | 1,6% | 105 272 | 103 690 | 1,5% |

| OPEX | 31 088 | 30 108 | 3,3% | 91 043 | 88 979 | 2,3% |

| EBITDA | 5 905 | 5 276 | 11,9% | 22 487 | 22 330 | 0,7% |

| Маржа EBITDA | 17,3% | 15,7% | 1,6% | 21,4% | 21,5% | -0,2% |

| Скорр EBITDA | 6 354 | 6 305 | 0,8% | 23 834 | 23 063 | 3,3% |

| Маржа скорр. EBITDA | 18,6% | 18,8% | -0,2% | 22,6% | 22,2% | 0,4% |

| Операционная прибыль | 2 606 | 2 460 | 5,9% | 12 883 | 13 978 | -7,8% |

| Маржа EBIT | 7,6% | 7,3% | 0,3% | 12,2% | 13,5% | -1,2% |

| Чистая прибыль | 1 086 | 846 | 28,4% | 7 650 | 7 672 | -0,3% |

| Чистая маржа | 3,2% | 2,5% | 0,7% | 7,3% | 7,4% | -0,1% |

| Скорр прибыль | 1 445 | 1 669 | -13,4% | 8 727 | 8 259 | 5,7% |

| EPS, руб. | 0,060 | 0,060 | 0% | 0,07 | 0,07 | 0% |

| CFO | 8 036 | 4 263 | 88% | 23 664 | 18 549 | 28% |

| FCFF | 4 951 | 2 728 | 82% | 17 206 | 14 107 | 22% |

| 3К 2018 | 2К 2018 | 4К 2017 | к/к | YTD | ||

| Долг | 46 919 | 48 583 | 59 335 | -3,4% | -20,9% | |

| Чистый долг | 41 498 | 43 890 | 54 194 | -5,5% | -23,4% | |

| Чистый долг/EBITDA | 1,54 | 1,67 | 2,02 | -0,13 | -0,48 | |

| Долг/ собств. капитал | 0,37 | 0,39 | 0,49 | -0,02 | -0,12 | |

| ROE TTM | 5,79% | 5,64% | 6,11% | 0,15% | -0,32% |

Источник: данные компании, расчеты ГК ФИНАМ

- Сейчас компания достраивает последний объект по ДПМ — Грозненскую ТЭС с мощностью 360 МВт, и планирует начать поставки э/э и мощности в 2019 году. Выбытие объектов из программы ДПМ начнется только в 2020 году.

- Прогнозы по доходам остаются умеренно позитивными. Ожидается рост прибыли на 13% в 2018 и на 16% в 2019 году, денежный поток будет оставаться положительным, хотя и снизится на фоне роста капитальных затрат. В вопросе аллокации ресурсов мы не ожидаем сюрпризов и полагаем, что компания продолжит текущую политику распределения средств главным образом на капитальные затраты и погашение долга.

Прогноз по ключевым финансовым показателям ОГК-2

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018П | 2019П | 2020П |

| Выручка | 134,4 | 143,4 | 150,5 | 157,7 | 164,5 |

| Рост, % | 20% | 7% | 5% | 5% | 4% |

| EBITDA | 18,9 | 26,8 | 27,4 | 29,4 | 31,6 |

| Рост, % | 87% | 42% | 2% | 7% | 8% |

| Маржа EBITDA | 14,1% | 18,7% | 18,2% | 18,6% | 19,2% |

| Чистая прибыль акционеров | 3,2 | 7,2 | 8,1 | 9,4 | 10,2 |

| Рост, % | -5% | 127% | 13% | 16% | 9% |

| Чистая маржа | 2,4% | 5,0% | 5,4% | 6,0% | 6,2% |

| CAPEX | 26,8 | 10,1 | 10,0 | 16,5 | 17,1 |

| FCFF | 3,5 | 9,4 | 16,3 | 10,5 | 10,9 |

| Чистый долг | 62,5 | 54,2 | 44,9 | 35,7 | 24,9 |

| Ч.долг/EBITDA | 3,30 | 2,02 | 1,64 | 1,22 | 0,79 |

| Дивиденды | 0,9 | 1,7 | 2,0 | 2,3 | 2,6 |

| Норма выплат, % прибыли по МСФО | 29% | 24% | 25% | 25% | 25% |

| DPS, руб. | 0,0083 | 0,0163 | 0,0192 | 0,0222 | 0,0241 |

| Рост, % | 45% | 98% | 17% | 16% | 9% |

| DY | 2,1% | 4,1% | 5,7% | 6,6% | 7,2% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

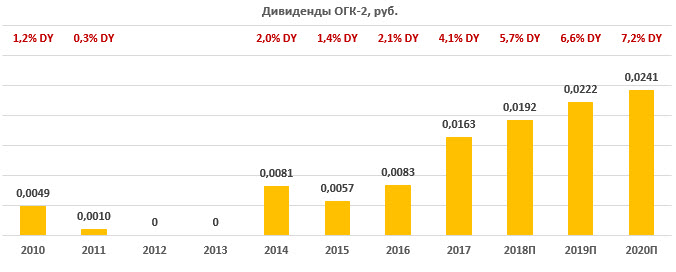

к содержанию ↑Дивиденды ОГК-2

В конце августа 2017 компания изменила дивидендную политику. Если ранее распределялось от 5% до 35% чистой прибыли по РСБУ, то сейчас ограничения по выплате сняты. Прибыль по РСБУ корректируется на некоторые статьи, например, дооценку финансовых вложений. Могут выплачиваться промежуточные дивиденды.

По итогам 2017 года были выплачены рекордные дивиденды 1,7 млрд.руб. или 0,0163 руб. на акцию, исходя из распределения 26% прибыли по РСБУ или 24% прибыли по МСФО. Мы не ожидаем существенных изменений по доле распределения и закладываем допущение о 25%-ной норме выплат прибыли по МСФО для «энергодочек» Газпрома.

Наш прогнозный дивиденд за 2018 год 0,0192 руб. на акцию, что предполагает рост на 17% относительно прошлого года и ожидаемую доходность 5,7% к текущей цене в сравнении с 6,4% в среднем по российской генерации.

Источник: данные компании, прогноз ГК ФИНАМ

Оценка

Мы подтверждаем рекомендацию по акциям ОГК-2 «покупать» и целевую цену 0,46 руб. на 12 мес. Потенциал роста мы оцениваем в 36%. Акции торгуются с дисконтом по отношению к аналогам при ожиданиях повышения прибыли и дивидендов.

Ниже приводим данные по мультипликаторам:

| Название компании | Рын. кап., млн $ |

P/E, 2018E | P/E, 2019E | EV/ EBITDA, 2018E |

EV/ EBITDA, 2019E |

P/D, 2018E |

P/D, 2019E |

|

| ОГК-2 | 566 | 4,6 | 3,9 | 3,0 | 3,0 | 17,4 | 14,9 | |

| Интер РАО | 6 057 | 5,7 | 5,4 | 2,3 | 2,3 | 24,5 | 20,4 | |

| РусГидро | 3 560 | 6,7 | 5,9 | 3,5 | 3,4 | 14,2 | 14,4 | |

| ТГК-1 | 506 | 3,4 | 3,5 | 2,4 | 2,4 | 13,7 | 13,7 | |

| Юнипро | 2 643 | 10,8 | 9,8 | 5,9 | 5,3 | 12,4 | 11,6 | |

| Энел Россия | 614 | 5,8 | 5,4 | 3,8 | 3,8 | 8,9 | 8,3 | |

| Мосэнерго | 1 037 | 3,5 | 5,6 | 1,1 | 1,5 | 13,5 | 21,7 | |

| Иркутскэнерго | 1 032 | NA | NA | NA | NA | NA | NA | |

| Медиана, российские аналоги | 5,7 | 5,4 | 3,0 | 3,0 | 13,7 | 14,4 | ||

| Аналоги в развивающихся странах, медиана | 14,8 | 11,9 | 8,6 | 7,4 | 27,8 | 23,8 | ||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике акции торгуются в районе локальных минимумов 0,34. Текущие уровни мы считаем интересными для открытия длинных позиций с коротким стопом с целями 0,39 и 0,45. Уровни поддержки – 0,33 и 0,30.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.