Инвестиционная идея

ОК «РУСАЛ» МКПАО — российский производитель алюминия с долей мирового рынка около 6%. Наши предыдущие цели по акциям «РУСАЛа» были достигнуты накануне выхода годовой отчетности компании.

| РУСАЛ | |

| Рекомендация | Покупать |

| Целевая цена | 61,5 ₽ |

| Текущая цена | 46,7 ₽ |

| Потенциал роста | 31,6% |

Мы подтверждаем рекомендацию «Покупать» по акциям ОК «РУСАЛ» с новой целевой ценой 61,5 руб. Потенциал роста в перспективе 12 мес. составляет 31,6%.

- «РУСАЛ» представил позитивную отчетность и прогнозы. Рост цен на алюминий создает хорошие предпосылки для улучшения финансовых показателей компании.

- «РУСАЛ» хорошо интегрирован в сырье, поддерживает высокую загрузку мощностей, осуществляет их модернизацию, имеет в портфеле большую долю продукции с высокой добавленной стоимостью.

- «РУСАЛ» производит алюминий за счет электроэнергии ГЭС, что позволяет продвигать его на рынках в качестве продукции с низким углеродным следом и дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

- «РУСАЛ» активно снижает долговую нагрузку и планирует в близкой перспективе вернуться к выплате дивидендов по акциям. Это может стать сильным драйвером для роста акций.

Описание эмитента

ОК «РУСАЛ» — ведущая международная компания мировой алюминиевой отрасли российского происхождения. Объединяя российские алюминиевые заводы, «РУСАЛ» фактически представляет собой почти всю алюминиевую отрасль Российской Федерации.

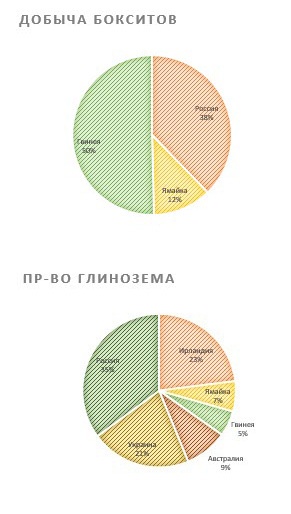

В состав компании входят 12 алюминиевых и 9 глиноземных заводов, 6 предприятий по добыче бокситов и один нефелиновый рудник, 3 завода по производству порошковой продукции, 2 предприятия по производству кремния, 4 фольгопрокатных предприятия, 2 предприятия, выпускающие колесные диски, и др.

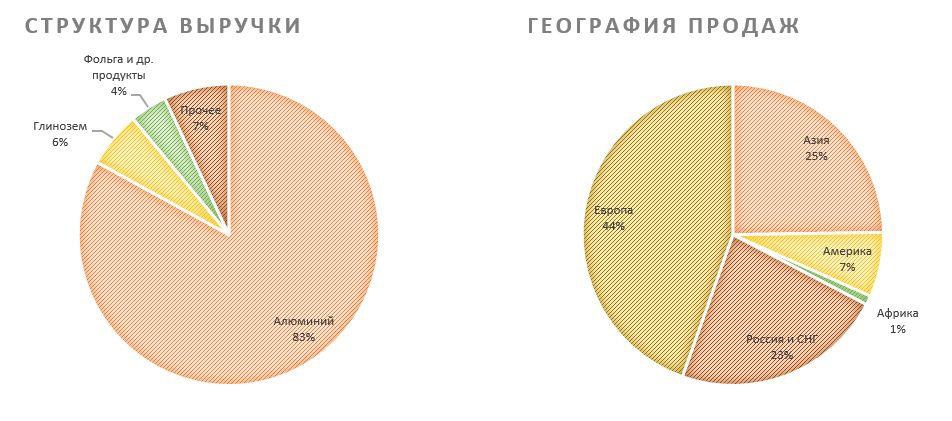

Действующие производственные мощности компании позволяют производить 3,9 млн тонн алюминия, 10,5 млн тонн глинозема и 17,4 млн тонн бокситов в год. Порядка 80% конечной продукции экспортируется. Основные рынки сбыта — Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия.

Разбивка выручки и продаж по бизнес-сегментам (2020 г.)

Источник: данные компании

«РУСАЛ» является поставщиком для компаний, работающих в таких отраслях промышленности, как машиностроение, автомобилестроение, металлургия, химическая, транспортная, строительная, электротехническая, пищевая, упаковочная отрасли и др.

На 43 предприятиях ОК «РУСАЛ» в 13 странах мира трудится около 55 тыс. человек. Более 82% из них в Российской Федерации.

| Производство алюминия, 2020 г. | Объем, тыс. тонн | Доля, % |

| Россия (Сибирь) | ||

| Братский алюминиевый завод | 1 004 | 26,74% |

| Красноярский алюминиевый завод | 1 021 | 27,19% |

| Саяногорский алюминиевый завод | 529 | 14,09% |

| Новокузнецкий алюминиевый завод | 215 | 5,72% |

| Иркутский алюминиевый завод | 422 | 11,25% |

| Хакасский алюминиевый завод | 308 | 8,20% |

| Россия — другие регионы | ||

| Волгоградский алюминиевый завод | 69,9 | 1,86% |

| Кандалакшский алюминиевый завод | 70 | 1,86% |

| Швеция | ||

| Kubikenborg Aluminium (KUBAL) | 117 | 3,12% |

| Всего: | 3 755 | |

| Богучанский алюминиевый завод (СП с «РусГидро») | 290 | |

Нефелиновая руда добывается в России, на Кия-Шалтырском руднике, и используется в качестве сырья для производства глинозема на Ачинском глиноземном комбинате. Производство глинозема географически распределено. Производство первичного алюминия сосредоточено в Российской Федерации, причем 93% — в Сибири.

Участие в других компаниях и совместные предприятия:

- «РУСАЛ» владеет 27,82% акций ПАО «ГМК «Норильский никель» (Российская Федерация), крупнейшего в мире производителя никеля и палладия, а также одного из крупнейших производителей платины и меди;

- «РУСАЛ» владеет 20% акций Queensland Alumina, Ltd. (Австралия) — толлинговое производство глинозема;

- «РУСАЛ» владеет 50% долей Богучанского энерго-металлургического объединения (БЭМО) — уникального совместного проекта компаний «РУСАЛ» и «РусГидро», объединяющего Богучанский алюминиевый завод и Богучанскую ГЭС;

- Совместно с АО «Самрук-Энерго», энергетическим подразделением казахстанского холдинга «Самрук-Казына», «РУСАЛ» владеет угледобывающим предприятием «Богатырь Комир» (Казахстан).

Кредитные рейтинги ОК «РУСАЛ»: Moody’s — Ba3, прогноз «стабильный»; Fitch — B+, прогноз «стабильный».

Обыкновенные акции компании торгуются на Гонконгской фондовой бирже и на Московской бирже. В настоящее время, по данным компании, 56,88% акций ОК «РУСАЛ» контролирует группа En+, еще 25,85% акций — структуры Виктора Вексельберга (SUAL Partners и др.). В свободном обращении находится 17,27% акций.

| Основные показатели обыкн. акций | ||||

| Тикер | RUAL | |||

| ISIN | RU000A1025V3 | |||

| Рыночная капитализация | $9,6 млрд | |||

| Enterprise value (EV) | $15,2 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 9,7 | |||

| P/E 2021E | 4,5 | |||

| EV/EBITDA LTM | 17,4 | |||

| EV/EBITDA 2021Е | 7,2 | |||

| DY 2021E | 3,0% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 9,71 | 8,57 | 10,82 | |

| EBITDA | 0,97 | 0,87 | 1,96 | |

| Чистая прибыль | 1,27 | 0,99 | 2,12 | |

| Дивиденд, $/акц. | 0,00 | 0,00 | 0,02 | |

| FCF | 0,84 | 0,21 | 0,85 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа EBITDA | 9,9% | 10,2% | 18,1% | |

| Чистая маржа | 13,1% | 11,6% | 19,6% | |

| ROE | 18,9% | 15,1% | 20,2% | |

| Чистый долг / EBITDA | 6,7 | 6,4 | 2,3 | |

Стратегия развития

ОК «РУСАЛ» производит широкую линейку продуктов. К основным видам продукции относятся первичный алюминий, глинозем и фольга. Компания также производит кремний, галлий и корунд. В перспективе «РУСАЛ» планирует увеличить долю продукции с высокой добавленной стоимостью, в которую он включает алюминиевый лист, слитки, катанку, литейные сплавы, цилиндрические слитки, фольгу, колесные диски и др., с 40% до 60%.

Компания позиционирует себя в качестве производителя с низким углеродным следом, поскольку более 90% продукции выпускается с использованием электроэнергии из возобновляемых источников — гидроэлектростанций. Это создает преимущество на рынке, движущемся в сторону «зеленой» экономики.

Стратегическая цель «РУСАЛа» — стать самым эффективным и экологически чистым производителем алюминия. Для ее достижения «РУСАЛ» инвестирует в собственную инженерно-техническую базу, разработку инновационных технологий и продуктов, а также модернизацию производственных мощностей. Внедрение инновационных и энергосберегающих технологий позволяет снижать выбросы парниковых газов на всех производственных этапах.

С 2017 года «РУСАЛ» продвигает свой новый бренд низкоуглеродного алюминия — ALLOW. Углеродный след продукции под маркой ALLOW составляет менее 4 тонн CO2-эквивалента на тонну произведенного алюминия (учитываются прямые и косвенные энергетические выбросы от алюминиевых заводов), в то время как среднемировое значение этого показателя около 12 тонн.

«РУСАЛ» использует системный подход к управлению операционной эффективностью. Для этого он создал и внедрил бизнес-систему (БС), систему менеджмента качества (СМК), систему управления цепочкой поставок, которые в совокупности составляют систему управления операционной эффективности компании.

«РУСАЛ» обладает собственными компетенциями в области НИОКР и разработки практических решений для производства. В состав «РУСАЛа» входят 4 крупных отраслевых научных центра:

— Инженерно-технологический центр (РУСАЛ ИТЦ);

— Всероссийский алюминиево-магниевый институт (РУСАЛ ВАМИ);

— Институт легких материалов и технологий (ИЛМиТ);

— Сибирский научно-исследовательский, конструкторский и проектный институт алюминиевой и электродной промышленности.

«РУСАЛ» развивает направление ресурсосберегающих электролизеров. Компания перевела уже более 2600 электролизеров на энергоэффективную конструкцию и более 800 электролизеров на Eco-friendly-футеровку.

«РУСАЛ» развивает инновационную технологию инертных анодов. Внедрение данной современной технологии в производственный процесс позволит полностью исключить выбросы парниковых газов и полиароматических углеводородов. При этом эксплуатационные расходы сократятся на 10% за счет уменьшения потребления анодов, а капиталовложения в новые проекты — более чем на 30%.

Компания апробирует технологию переработки красных шламов — отходов глиноземного производства, которые содержат ценные оксиды металлов, в том числе скандия. Оценочно у «РУСАЛа» более 300 тонн чистого скандия, находящегося в красных шламах.

Совместно с «РусГидро» «РУСАЛ» создал Богучанское энерго-металлургическое объединение (БЭМО) — самое современное и экологичное алюминиевое производство в России. Первая серия Богучанского алюминиевого завода мощностью 298 тыс. тонн в год официально запущена в 2019 году.

Одним из приоритетных проектов развития для компании является строительство Тайшетского алюминиевого завода (ТаАЗ) в Иркутской области. Первая очередь предприятия проектной мощностью 428,5 тыс. тонн первичного алюминия в год начнет работать уже в 2021 году.

По соседству с ТаАЗ «РУСАЛ» ведет строительство Тайшетской анодной фабрики, которая будет обеспечивать российские алюминиевые заводы собственным сырьем — обожженными анодами и прокаленным коксом. Первый этап введен в строй в 2020 году. Окончание строительства второго этапа запланировано на 2024 год.

В феврале 2021 года «РУСАЛ» объявил о покупке Aluminium Rheinfelden — одного из лидеров на рынке Германии по производству алюминиевых сплавов, полуфабрикатов и углеродных материалов, крупного поставщика для ведущих мировых автомобильных компаний.

В 2021 году «РУСАЛ» планирует более 4,5 млрд рублей инвестировать в проекты модернизации Саяногорского и Хакасского алюминиевых заводов. Основные средства будут направлены на обновление производства электродов, установку нового оборудования в литейном подразделении и повышение энергоэффективности предприятий.

В 2019 году «РУСАЛ» сумел первым на российском рынке заключить синдицированную сделку предэкспортного финансирования на сумму свыше $ 1 млрд, привязанную к выполнению показателей устойчивого развития сроком на 5 лет. В январе 2021 года «РУСАЛ» подписал еще одно соглашение о предэкспортном финансировании на сумму до $ 200 млн.

к содержанию ↑Факторы привлекательности

- «РУСАЛ» занимает прочные позиции на глобальном рынке алюминия. Он является третьим по величине производителем первичного алюминия в мире и первым за пределами Китая. На долю ОК «РУСАЛ» приходится около 6,3% мирового производства глинозема и около 5,9% мирового производства алюминия.

- «РУСАЛ» — это низкозатратный вертикально интегрированный производитель алюминия с основным плавильным производством в Сибири. В числе преимуществ то, что компания несет значительную часть производственных затрат в рублях, а также имеет прямой доступ к дешевой энергии гидроэлектростанций.

- Доступ к возобновляемой энергии ГЭС позволяет компании позиционировать себя в качестве производителя с низким углеродным следом, что дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

- Компания является одним из бенефициаров нового цикла роста сырьевых товаров на волне восстановления мировой экономики после пандемии, а впоследствии — в процессе глобального перехода к «зеленой» экономике.

- «РУСАЛ» владеет 27,8% акций «Норникеля», крупнейшего мирового производителя никеля, палладия и ряда других промышленных металлов. «Норникель» — прибыльная компания, ее акции служат обеспечением по обязательствам «РУСАЛа», а дивиденды позволяют обслуживать долг. Дивиденды «Норникеля» повышают устойчивость «РУСАЛа». Иногда по величине они превышают результаты операционной деятельности компании.

- «РУСАЛ» признает ответственность по созданию стоимости для своих акционеров. Компания подтверждает приверженность дисциплине в управлении капиталом с целью эффективной реализации существующих стратегических инвестиционных проектов, а также достижения ключевой цели — постепенного уменьшения долговой нагрузки.

Факторы риска

- «РУСАЛ» импортирует значительную часть сырья и экспортирует 80% продукции. В силу этого его результаты уязвимы к динамике сырьевых и валютных рынков.

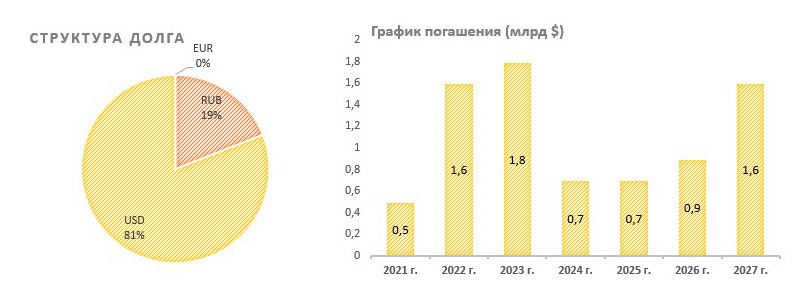

- Компания имеет огромную долговую нагрузку, более 80% которой деноминировано в долларах. График погашения долга предполагает значительный рост платежей в 2022–2023 годах. При этом стоит отметить, что «РУСАЛу» удалось реструктурировать задолженность перед Сбербанком, обеспеченную акциями «Норникеля», снизив процентные ставки и перенеся сроки погашения с 2024-го на 2027 год.

- После 2021 года истекает срок действия соглашения акционеров «Норникеля», по которому «Норникель» распределяет на дивиденды не менее 60% EBITDA при текущем уровне долга. «Норникель» заинтересован в росте капитальных затрат на модернизацию производства и принял соответствующую инвестиционную программу. После череды аварий на объектах «Норникеля» необходимость в этом признают все акционеры. С ростом капзатрат доходность акций «Норникеля» для «РУСАЛа» может снизиться.

- «РУСАЛ» в недалеком прошлом был фигурантом санкционного списка Минфина США, выйти из которого удалось только после отстранения от контроля над компанией О. Дерипаски. Ряд европейских чиновников направил в Минфин США заявление о том, что О. Дерипаска сохраняет над компанией неформальный контроль. Риск повторного применения санкций к «РУСАЛу» мы оцениваем как очень небольшой, но считаем нужным упомянуть о нем.

Дивиденды

С дивидендами у ОК «РУСАЛ» все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов о дивидендах не может быть речи, пока отношение чистого долга к EBITDA превышает 3х. В соответствии с принятой в августе 2015 года дивидендной политикой выплаты могут составить до 15% так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов «РУСАЛ» рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от «Норникеля», а в ковенантный долг теперь не включается задолженность, обеспеченная 27,8% акций «Норникеля», которыми владеет компания.

В последний раз «РУСАЛ» платил дивиденды в 2017 году — за первое полугодие в размере $ 0,0197 на акцию. До этого в 2016 году «РУСАЛ» выплатил промежуточные дивиденды за первое полугодие в размере $ 0,01645 на акцию. Менеджмент компании обещает вернуться к рассмотрению дивидендов, когда для этого появится возможность.

к содержанию ↑Отраслевые тенденции

Около четверти спроса на алюминий обеспечивается производителями транспортных средств, примерно столько же используется в строительстве. Чуть более 14% потребления обеспечивает мировая электротехническая отрасль, около 9% машиностроение и примерно по 8% используется для производства фольги и упаковки.

По итогам года глобальный спрос на алюминий сократился всего на 1,7%, до 63,9 млн тонн. При этом, по данным World Bureau of Metals Statistics (WBMS), видимый спрос в Китае был примерно на 6% выше, чем в 2019 году. Китай сократил экспорт алюминия и увеличил его импорт. По сути Китай в прошлом году оказался важным балансирующим фактором для всей отрасли, потребляя избыточные объемы металла.

По данным International Aluminium Institute (IAI), совокупный объем выпуска алюминия в мире за 2020 год вырос на 2,5% и составил 65,28 млн тонн. Без учета Китая производство алюминия в мире выросло на 0,3%, до 27,95 млн тонн, а в Китае — на 4,3%, до 37,3 млн тонн. Таким образом, доля Китая в мировом производстве алюминия по итогам 2020 года составила 57,18%, причем с сентября 2020 года она устойчиво держится вблизи 58%.

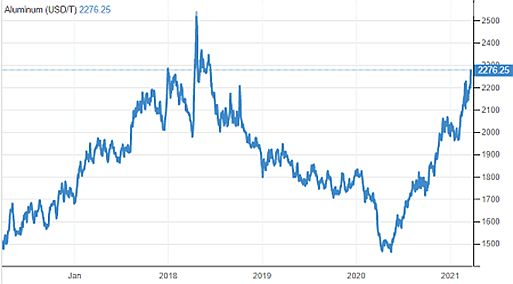

Динамика спроса позволила ценам на алюминий уже к концу года превысить уровни 2019 года, несмотря на сохраняющийся избыток металла на рынке. В 2021 году отмечается заметное снижение биржевых запасов алюминия, из-за чего цены продолжают рост.

По прогнозам американской алюминиевой компании Alcoa, мировое потребление этого металла в 2021 году прибавит 7% по сравнению с прошлым годом и достигнет 67 млн тонн. При этом потребление в Китае возрастет на 5% по сравнению с 2020 годом, а за его пределами — на 10% за счет восстановительного роста. Это будут самые высокие темпы роста с 2014 года.

Источник: tradingeconomics.com

В процессе энергоперехода глобальной экономики спрос на алюминий, производимый с помощью возобновляемых источников энергии, продолжит расти. Этот металл будет широко применяться в электромобилях, энергоэффективных зданиях и альтернативной энергетике. Продолжится рост использования алюминия в машиностроении и при производстве упаковки.

Согласно прогнозу International Aluminium Institute, к 2050 году мировое потребление алюминия увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн тонн в год. При этом производство первичного алюминия вырастет до 90 млн тонн, в то время как вторичная переработка увеличится с 31 до 80 млн тонн в год.

к содержанию ↑Финансовые показатели

ОК «РУСАЛ» публикует финансовую отчетность дважды в год. Отчетность первой половины 2020 года сформирована под влиянием спада на рынках во время первой волны пандемии коронавирусной инфекции COVID-19. В этот период средняя цена алюминия на Лондонской бирже металлов (LME) падала на 12,8%, до $ 1592 за тонну. Второе полугодие, благодаря восстановлению спроса и росту цен, значительно улучшило результаты компании

ОК «РУСАЛ»: финансовые результаты за 2020 г. (млн $)

| Показатель (млн $) | 2П20 | 1П20 | Изм. п/п | 2П19 | Изм.

г/г |

2020 | 2019 | Изм. г/г |

| Выручка | 4 551 | 4 015 | 13,3% | 4 975 | -8,5% | 8 566 | 9 711 | -11,8% |

| Скорректированная EBITDA | 652 | 219 | 197,7% | 438 | 48,9% | 871 | 966 | -9,8% |

| Маржа EBITDA | 14,3% | 5,5% | +8,9 п. п. | 8,8% | +5,5 п. п. | 10,2% | 9,9% | +0,2 п. п. |

| Прибыль (убыток) за период | 883 | -124 | — | 335 | 163,6% | 759 | 960 | -20,9% |

| Скорректированная чистая прибыль (убыток) | 123 | -63 | — | -172 | — | 60 | -270 | — |

| Нормализованная чистая прибыль (убыток) | 1 066 | -76 | — | 607 | 75,6% | 990 | 1 273 | -22,2% |

Источник: данные компании, оценки ГК «ФИНАМ»

- По итогам года выручка ОК «РУСАЛ» снизилась на 11,8% вследствие снижения средних цен на алюминий на 5,0%, а также сокращения объемов реализации алюминия на 6,5% по сравнению с высокой базой 2019 года, когда компания распродавала накопленные остатки. При этом объемы продаж в 2020 году превысили объемы производства, которые сохранились практически на уровне предыдущего года.

- Скорректированная EBITDA снизилась на 9,8%, до $ 871 млн. Прибыль по результатам 2020 года снизилась на 20,9%, до $ 759 млн. Скорректированная прибыль составила $ 60 млн против убытка $ 270 млн годом ранее, а нормализованная прибыль снизилась на 22,2%, до $ 990 млн.

Скорректированную сумму чистой прибыли (убытка) за любой период компания определяет как чистую прибыль (убыток), скорректированную с учетом чистого эффекта от инвестиций компании в «Норникель», чистого эффекта производных финансовых инструментов и чистого эффекта от обесценения внеоборотных активов. Фактически мы видим рост прибыли компании от основной деятельности. Нормализованная чистая прибыль (убыток) за любой период определяется как сумма скорректированной чистой прибыли (убытка) и чистой фактической доли компании в результатах «Норникеля».

- Стоит отметить, что компания продолжает принимать меры к снижению долговой нагрузки. Чистый долг по состоянию на конец отчетного периода снизился с начала года на 14,0% и составил $ 5563 млн. Однако по отношению к снизившейся EBITDA долговая нагрузка остается чрезвычайно высокой.

ОК «РУСАЛ»: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 8,7 | 8,0 | 10,0 | 10,3 | 9,7 | 8,6 | 10,8 | 11,5 |

| EBITDA | 2,0 | 1,5 | 2,1 | 2,2 | 1,0 | 0,9 | 2,0 | 2,0 |

| Чистая прибыль | 1,1 | 1,3 | 1,1 | 1,7 | 1,3 | 1,0 | 2,1 | 2,4 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 23,2% | 18,7% | 21,3% | 21,0% | 9,9% | 10,2% | 18,1% | 17,5% |

| Рентабельность чистой прибыли | 12,6% | 15,7% | 10,8% | 16,5% | 13,1% | 11,6% | 19,6% | 20,5% |

| ROE | 33,1% | 38,1% | 24,2% | 32,5% | 18,9% | 15,1% | 20,2% | 17,6% |

| Показатели денежного потока, долга и EPS | ||||||||

| FCF | 1,0 | 0,7 | 0,9 | -0,1 | 0,8 | 0,2 | 0,9 | 1,2 |

| Чистый долг | 8,4 | 8,4 | 7,6 | 7,3 | 6,5 | 5,6 | 4,4 | 3,1 |

| Чистый долг / EBITDA | 4,2 | 5,7 | 3,6 | 3,4 | 6,7 | 6,4 | 2,3 | 1,5 |

| Дивиденд, $ на акцию | 0,016 | 0,017 | 0,020 | 0,000 | 0,000 | 0,000 | 0,019 | 0,029 |

Источник: Reuters, расчеты ГК «ФИНАМ

Динамика спроса на алюминий позволяет ожидать значительного роста показателей компании и сокращения долговой нагрузки уже по результатам 2021 года.

к содержанию ↑Оценка

Мы оценили ОК «РУСАЛ» МКПАО сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Используемые компании-аналоги представлены в таблице ниже:

| Компания | Тикер | Кап-я, млн $ | P/E 2021E | EV/EBITDA 2021E |

| OK Rusal | RUAL.MM | 9 630 | 4,5 | 7,2 |

| China Hongqiao Group | 1378.HK | 13 768 | 5,0 | 4,7 |

| Norsk Hydro | NHY.OL | 12 802 | 15,5 | 6,3 |

| Hindalco Industries | HALC.NS | 10 371 | 10,9 | 7,0 |

| Aluminum Corp. of China | 601600.SS | 10 177 | 38,8 | 8,9 |

| Press Metal Aluminium Holdings | PMET.KL | 9 651 | 32,8 | 19,3 |

| Shandong Nanshan Aluminium | 600219.SS | 6 834 | 21,9 | 8,6 |

| Alcoa | AA | 5 802 | 13,3 | 4,0 |

| Yunnan Aluminium | 000807.SZ | 5 506 | 26,0 | 13,4 |

| Alumina | AWC.AX | 3 752 | 18,5 | 42,6 |

| Aluminium Bahrain | ALBH.BH | 1 929 | 5,7 | 6,3 |

| Qatar Aluminum Manufacturing Company | QAMC.QA | 1 824 | 17,0 | 10,2 |

| Kaiser Aluminum | KALU.O | 1 798 | 26,4 | 9,6 |

| AMAG Austria Metall | AMAV.VI | 1 366 | 39,8 | 11,4 |

| Aluar Aluminio Argentino | ALUA.BA | 1 331 | 18,2 | 6,6 |

| Медиана | 18,2 | 8,7 | ||

| Целевая капитализация Rusal, млрд $ | 38 613 | 12 677 |

Источник: Reuters, оценки ГК «ФИНАМ»

Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае — с 2018 по 2022 год. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение «Чистый долг / EBITDA», тем меньшую ценность имеет оценка по P/E. Средний коэффициент «Чистый долг / EBITDA» для «РУСАЛа» составляет 4,6х. Следовательно, применяется вес оценки по P/E — 0%, по EV/EBITDA — 100%.

|

Таблица расчета веса оценки по мультипликаторам

|

||||||

| Критерий | Net Dept / EBITDA | <0,5 | 0,5-1,5 | 1,5-2,5 | 2,5-3,5 | > 3,5 |

| Вес | PE | 50% | 40% | 30% | 20% | 0% |

| EV/EBITDA | 50% | 60% | 70% | 80% | 100% | |

Наша оценка справедливой стоимости ОК «РУСАЛ» МКПАО составляет $ 12 677 млн, $ 0,83 за акцию, или 61,46 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 31,6% от текущего ценового уровня. Рекомендация — «Покупать».

| Число акций, млн | 15 193 |

| Чистый долг, прогноз 2021 г., млн $ | 4 445 |

| Прогнозная EBITDA за 2021 г., млн $ | 1 958 |

| Целевой коэффициент EV/EBITDA | 8,7 |

| Оценка по EV/EBITDA, млн $ | 12 677 |

| Прогнозная чистая прибыль за 2021 г., млн $ | 2 122 |

| Целевой коэффициент P/E | 18,2 |

| Оценка по P/E, млн $ | 38 613 |

| Усредненный коэффициент «Ч. долг / EBITDA» | 4,1 |

| Итоговая оценка, млн $ | 12 677 |

| На акцию, $ | 0,83 |

| На акцию, руб. | 61,46 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 61,31 руб. (апсайд 31,3%), рейтинг акции 4,7 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 -рекомендации Strong Sell).

В том числе оценка целевой цены акций ОК «РУСАЛ» аналитиками BCS составляет 55,39 руб. (рекомендация — «Покупать»), SBERBANK CIB — 62,05 руб. («Покупать»), VTB CAPITAL — 64,00 руб. («Покупать»).

к содержанию ↑Акции на фондовом рынке

До весеннего провала 2020 года динамика акций ОК «РУСАЛ» отставала от рынка и отраслевого индекса. Но с восстановлением деловой активности и ростом цен на алюминий котировки пошли в отрыв. Особенно заметно ускорение в 2021 году. За полный год (с 19 марта 2020 года) акции «РУСАЛа» выросли на 121,2%. За это время индекс МосБиржи поднялся на 52,7%, а отраслевой индекс «Металлы и добыча» — на 68,3%. С начала текущего года индекс МосБиржи поднялся на 5,7%, отраслевой бенчмарк прибавил 0,2%, а акции «РУСАЛа» подскочили на 31,8%.

Источник: Reuters

к содержанию ↑Техническая картина

На недельном графике котировок акций «РУСАЛа» на Московской бирже мы видим, что за последний месяц они взломали несколько серьезных уровней сопротивления. Теперь путь вверх открыт, в то время как прежнее сопротивление превратилось в близко расположенные уровни поддержки.

Источник: finam.ru

На месячном графике котировок акций «РУСАЛа» на Гонконгской бирже мы видим, что акции компании остаются внутри долгосрочного бокового диапазона, предпринимая попытку подняться до его верхней границы.

Источник: finam.ru