Инвестиционная идея

ОК «РУСАЛ» МКПАО — российский производитель алюминия с долей мирового рынка около 6%. Наши предыдущие цели по акциям «РУСАЛа» были достигнуты накануне выхода годовой отчетности компании.

| РУСАЛ | |

| Рекомендация | Покупать |

| Целевая цена | 61,5 ₽ |

| Текущая цена | 46,7 ₽ |

| Потенциал роста | 31,6% |

Мы подтверждаем рекомендацию «Покупать» по акциям ОК «РУСАЛ» с новой целевой ценой 61,5 руб. Потенциал роста в перспективе 12 мес. составляет 31,6%.

- «РУСАЛ» представил позитивную отчетность и прогнозы. Рост цен на алюминий создает хорошие предпосылки для улучшения финансовых показателей компании.

- «РУСАЛ» хорошо интегрирован в сырье, поддерживает высокую загрузку мощностей, осуществляет их модернизацию, имеет в портфеле большую долю продукции с высокой добавленной стоимостью.

- «РУСАЛ» производит алюминий за счет электроэнергии ГЭС, что позволяет продвигать его на рынках в качестве продукции с низким углеродным следом и дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

- «РУСАЛ» активно снижает долговую нагрузку и планирует в близкой перспективе вернуться к выплате дивидендов по акциям. Это может стать сильным драйвером для роста акций.

Описание эмитента

ОК «РУСАЛ» — ведущая международная компания мировой алюминиевой отрасли российского происхождения. Объединяя российские алюминиевые заводы, «РУСАЛ» фактически представляет собой почти всю алюминиевую отрасль Российской Федерации.

Компания зарегистрирована на о. Джерси (Великобритания) как United Company RUSAL PLC. Первичное размещение акций проводилось на бирже в Гонконге. В сентябре 2020 года «РУСАЛ» сменил юрисдикцию на российскую, пройдя регистрацию в качестве резидента специального административного района (САР) с льготным налогообложением на о. Октябрьский (Калининградская область). Теперь компания официально называется так: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ» (ОК «РУСАЛ» МКПАО).

Компания зарегистрирована на о. Джерси (Великобритания) как United Company RUSAL PLC. Первичное размещение акций проводилось на бирже в Гонконге. В сентябре 2020 года «РУСАЛ» сменил юрисдикцию на российскую, пройдя регистрацию в качестве резидента специального административного района (САР) с льготным налогообложением на о. Октябрьский (Калининградская область). Теперь компания официально называется так: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ» (ОК «РУСАЛ» МКПАО).

В состав компании входят 12 алюминиевых и 9 глиноземных заводов, 6 предприятий по добыче бокситов и один нефелиновый рудник, 3 завода по производству порошковой продукции, 2 предприятия по производству кремния, 4 фольгопрокатных предприятия, 2 предприятия, выпускающие колесные диски, и др.

Действующие производственные мощности компании позволяют производить 3,9 млн тонн алюминия, 10,5 млн тонн глинозема и 17,4 млн тонн бокситов в год. Порядка 80% конечной продукции экспортируется. Основные рынки сбыта — Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия.

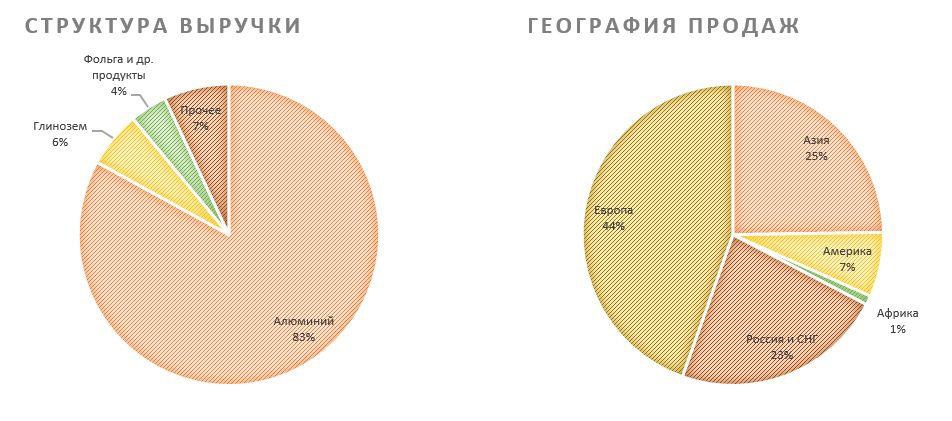

Разбивка выручки и продаж по бизнес-сегментам (2020 г.)

Источник: данные компании

«РУСАЛ» является поставщиком для компаний, работающих в таких отраслях промышленности, как машиностроение, автомобилестроение, металлургия, химическая, транспортная, строительная, электротехническая, пищевая, упаковочная отрасли и др.

На 43 предприятиях ОК «РУСАЛ» в 13 странах мира трудится около 55 тыс. человек. Более 82% из них в Российской Федерации.

| Производство алюминия, 2020 г. | Объем, тыс. тонн | Доля, % |

| Россия (Сибирь) | ||

| Братский алюминиевый завод | 1 004 | 26,74% |

| Красноярский алюминиевый завод | 1 021 | 27,19% |

| Саяногорский алюминиевый завод | 529 | 14,09% |

| Новокузнецкий алюминиевый завод | 215 | 5,72% |

| Иркутский алюминиевый завод | 422 | 11,25% |

| Хакасский алюминиевый завод | 308 | 8,20% |

| Россия — другие регионы | ||

| Волгоградский алюминиевый завод | 69,9 | 1,86% |

| Кандалакшский алюминиевый завод | 70 | 1,86% |

| Швеция | ||

| Kubikenborg Aluminium (KUBAL) | 117 | 3,12% |

| Всего: | 3 755 | |

| Богучанский алюминиевый завод (СП с «РусГидро») | 290 | |

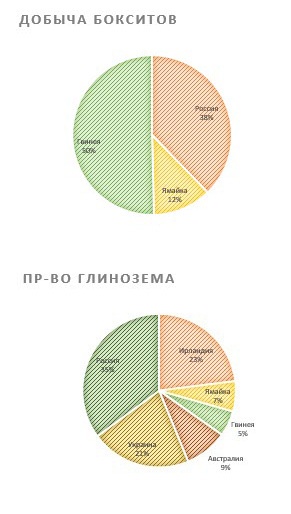

Добыча основного сырья — бокситов — в основном ведется в Гвинее и России.

Добыча основного сырья — бокситов — в основном ведется в Гвинее и России.

Нефелиновая руда добывается в России, на Кия-Шалтырском руднике, и используется в качестве сырья для производства глинозема на Ачинском глиноземном комбинате. Производство глинозема географически распределено. Производство первичного алюминия сосредоточено в Российской Федерации, причем 93% — в Сибири.

Участие в других компаниях и совместные предприятия:

- «РУСАЛ» владеет 27,82% акций ПАО «ГМК «Норильский никель» (Российская Федерация), крупнейшего в мире производителя никеля и палладия, а также одного из крупнейших производителей платины и меди;

- «РУСАЛ» владеет 20% акций Queensland Alumina, Ltd. (Австралия) — толлинговое производство глинозема;

- «РУСАЛ» владеет 50% долей Богучанского энерго-металлургического объединения (БЭМО) — уникального совместного проекта компаний «РУСАЛ» и «РусГидро», объединяющего Богучанский алюминиевый завод и Богучанскую ГЭС;

- Совместно с АО «Самрук-Энерго», энергетическим подразделением казахстанского холдинга «Самрук-Казына», «РУСАЛ» владеет угледобывающим предприятием «Богатырь Комир» (Казахстан).

Кредитные рейтинги ОК «РУСАЛ»: Moody’s — Ba3, прогноз «стабильный»; Fitch — B+, прогноз «стабильный».

Обыкновенные акции компании торгуются на Гонконгской фондовой бирже и на Московской бирже. В настоящее время, по данным компании, 56,88% акций ОК «РУСАЛ» контролирует группа En+, еще 25,85% акций — структуры Виктора Вексельберга (SUAL Partners и др.). В свободном обращении находится 17,27% акций.

| Основные показатели обыкн. акций | ||||

| Тикер | RUAL | |||

| ISIN | RU000A1025V3 | |||

| Рыночная капитализация | $9,6 млрд | |||

| Enterprise value (EV) | $15,2 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 9,7 | |||

| P/E 2021E | 4,5 | |||

| EV/EBITDA LTM | 17,4 | |||

| EV/EBITDA 2021Е | 7,2 | |||

| DY 2021E | 3,0% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 9,71 | 8,57 | 10,82 | |

| EBITDA | 0,97 | 0,87 | 1,96 | |

| Чистая прибыль | 1,27 | 0,99 | 2,12 | |

| Дивиденд, $/акц. | 0,00 | 0,00 | 0,02 | |

| FCF | 0,84 | 0,21 | 0,85 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа EBITDA | 9,9% | 10,2% | 18,1% | |

| Чистая маржа | 13,1% | 11,6% | 19,6% | |

| ROE | 18,9% | 15,1% | 20,2% | |

| Чистый долг / EBITDA | 6,7 | 6,4 | 2,3 | |

Стратегия развития

ОК «РУСАЛ» производит широкую линейку продуктов. К основным видам продукции относятся первичный алюминий, глинозем и фольга. Компания также производит кремний, галлий и корунд. В перспективе «РУСАЛ» планирует увеличить долю продукции с высокой добавленной стоимостью, в которую он включает алюминиевый лист, слитки, катанку, литейные сплавы, цилиндрические слитки, фольгу, колесные диски и др., с 40% до 60%.

Компания позиционирует себя в качестве производителя с низким углеродным следом, поскольку более 90% продукции выпускается с использованием электроэнергии из возобновляемых источников — гидроэлектростанций. Это создает преимущество на рынке, движущемся в сторону «зеленой» экономики.

Стратегическая цель «РУСАЛа» — стать самым эффективным и экологически чистым производителем алюминия. Для ее достижения «РУСАЛ» инвестирует в собственную инженерно-техническую базу, разработку инновационных технологий и продуктов, а также модернизацию производственных мощностей. Внедрение инновационных и энергосберегающих технологий позволяет снижать выбросы парниковых газов на всех производственных этапах.

С 2017 года «РУСАЛ» продвигает свой новый бренд низкоуглеродного алюминия — ALLOW. Углеродный след продукции под маркой ALLOW составляет менее 4 тонн CO2-эквивалента на тонну произведенного алюминия (учитываются прямые и косвенные энергетические выбросы от алюминиевых заводов), в то время как среднемировое значение этого показателя около 12 тонн.

«РУСАЛ» использует системный подход к управлению операционной эффективностью. Для этого он создал и внедрил бизнес-систему (БС), систему менеджмента качества (СМК), систему управления цепочкой поставок, которые в совокупности составляют систему управления операционной эффективности компании.

«РУСАЛ» обладает собственными компетенциями в области НИОКР и разработки практических решений для производства. В состав «РУСАЛа» входят 4 крупных отраслевых научных центра:

— Инженерно-технологический центр (РУСАЛ ИТЦ);

— Всероссийский алюминиево-магниевый институт (РУСАЛ ВАМИ);

— Институт легких материалов и технологий (ИЛМиТ);

— Сибирский научно-исследовательский, конструкторский и проектный институт алюминиевой и электродной промышленности.

«РУСАЛ» развивает направление ресурсосберегающих электролизеров. Компания перевела уже более 2600 электролизеров на энергоэффективную конструкцию и более 800 электролизеров на Eco-friendly-футеровку.

«РУСАЛ» развивает инновационную технологию инертных анодов. Внедрение данной современной технологии в производственный процесс позволит полностью исключить выбросы парниковых газов и полиароматических углеводородов. При этом эксплуатационные расходы сократятся на 10% за счет уменьшения потребления анодов, а капиталовложения в новые проекты — более чем на 30%.

Компания апробирует технологию переработки красных шламов — отходов глиноземного производства, которые содержат ценные оксиды металлов, в том числе скандия. Оценочно у «РУСАЛа» более 300 тонн чистого скандия, находящегося в красных шламах.

Совместно с «РусГидро» «РУСАЛ» создал Богучанское энерго-металлургическое объединение (БЭМО) — самое современное и экологичное алюминиевое производство в России. Первая серия Богучанского алюминиевого завода мощностью 298 тыс. тонн в год официально запущена в 2019 году.

Одним из приоритетных проектов развития для компании является строительство Тайшетского алюминиевого завода (ТаАЗ) в Иркутской области. Первая очередь предприятия проектной мощностью 428,5 тыс. тонн первичного алюминия в год начнет работать уже в 2021 году.

По соседству с ТаАЗ «РУСАЛ» ведет строительство Тайшетской анодной фабрики, которая будет обеспечивать российские алюминиевые заводы собственным сырьем — обожженными анодами и прокаленным коксом. Первый этап введен в строй в 2020 году. Окончание строительства второго этапа запланировано на 2024 год.

В феврале 2021 года «РУСАЛ» объявил о покупке Aluminium Rheinfelden — одного из лидеров на рынке Германии по производству алюминиевых сплавов, полуфабрикатов и углеродных материалов, крупного поставщика для ведущих мировых автомобильных компаний.

В 2021 году «РУСАЛ» планирует более 4,5 млрд рублей инвестировать в проекты модернизации Саяногорского и Хакасского алюминиевых заводов. Основные средства будут направлены на обновление производства электродов, установку нового оборудования в литейном подразделении и повышение энергоэффективности предприятий.

В 2019 году «РУСАЛ» сумел первым на российском рынке заключить синдицированную сделку предэкспортного финансирования на сумму свыше $ 1 млрд, привязанную к выполнению показателей устойчивого развития сроком на 5 лет. В январе 2021 года «РУСАЛ» подписал еще одно соглашение о предэкспортном финансировании на сумму до $ 200 млн.

к содержанию ↑Факторы привлекательности

- «РУСАЛ» занимает прочные позиции на глобальном рынке алюминия. Он является третьим по величине производителем первичного алюминия в мире и первым за пределами Китая. На долю ОК «РУСАЛ» приходится около 6,3% мирового производства глинозема и около 5,9% мирового производства алюминия.

- «РУСАЛ» — это низкозатратный вертикально интегрированный производитель алюминия с основным плавильным производством в Сибири. В числе преимуществ то, что компания несет значительную часть производственных затрат в рублях, а также имеет прямой доступ к дешевой энергии гидроэлектростанций.

- Доступ к возобновляемой энергии ГЭС позволяет компании позиционировать себя в качестве производителя с низким углеродным следом, что дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

- Компания является одним из бенефициаров нового цикла роста сырьевых товаров на волне восстановления мировой экономики после пандемии, а впоследствии — в процессе глобального перехода к «зеленой» экономике.

- «РУСАЛ» владеет 27,8% акций «Норникеля», крупнейшего мирового производителя никеля, палладия и ряда других промышленных металлов. «Норникель» — прибыльная компания, ее акции служат обеспечением по обязательствам «РУСАЛа», а дивиденды позволяют обслуживать долг. Дивиденды «Норникеля» повышают устойчивость «РУСАЛа». Иногда по величине они превышают результаты операционной деятельности компании.

- «РУСАЛ» признает ответственность по созданию стоимости для своих акционеров. Компания подтверждает приверженность дисциплине в управлении капиталом с целью эффективной реализации существующих стратегических инвестиционных проектов, а также достижения ключевой цели — постепенного уменьшения долговой нагрузки.

Факторы риска

- «РУСАЛ» импортирует значительную часть сырья и экспортирует 80% продукции. В силу этого его результаты уязвимы к динамике сырьевых и валютных рынков.

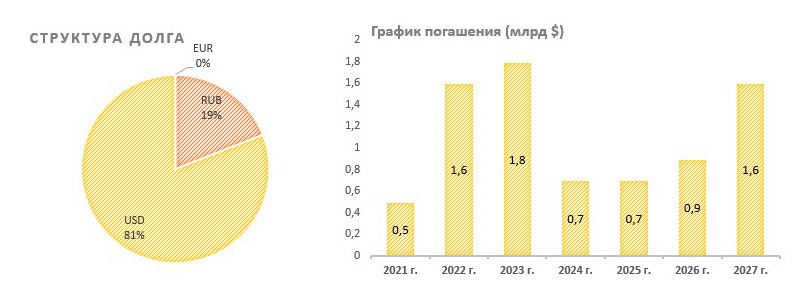

- Компания имеет огромную долговую нагрузку, более 80% которой деноминировано в долларах. График погашения долга предполагает значительный рост платежей в 2022–2023 годах. При этом стоит отметить, что «РУСАЛу» удалось реструктурировать задолженность перед Сбербанком, обеспеченную акциями «Норникеля», снизив процентные ставки и перенеся сроки погашения с 2024-го на 2027 год.

- После 2021 года истекает срок действия соглашения акционеров «Норникеля», по которому «Норникель» распределяет на дивиденды не менее 60% EBITDA при текущем уровне долга. «Норникель» заинтересован в росте капитальных затрат на модернизацию производства и принял соответствующую инвестиционную программу. После череды аварий на объектах «Норникеля» необходимость в этом признают все акционеры. С ростом капзатрат доходность акций «Норникеля» для «РУСАЛа» может снизиться.

- «РУСАЛ» в недалеком прошлом был фигурантом санкционного списка Минфина США, выйти из которого удалось только после отстранения от контроля над компанией О. Дерипаски. Ряд европейских чиновников направил в Минфин США заявление о том, что О. Дерипаска сохраняет над компанией неформальный контроль. Риск повторного применения санкций к «РУСАЛу» мы оцениваем как очень небольшой, но считаем нужным упомянуть о нем.

Дивиденды

С дивидендами у ОК «РУСАЛ» все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов о дивидендах не может быть речи, пока отношение чистого долга к EBITDA превышает 3х. В соответствии с принятой в августе 2015 года дивидендной политикой выплаты могут составить до 15% так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов «РУСАЛ» рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от «Норникеля», а в ковенантный долг теперь не включается задолженность, обеспеченная 27,8% акций «Норникеля», которыми владеет компания.

В последний раз «РУСАЛ» платил дивиденды в 2017 году — за первое полугодие в размере $ 0,0197 на акцию. До этого в 2016 году «РУСАЛ» выплатил промежуточные дивиденды за первое полугодие в размере $ 0,01645 на акцию. Менеджмент компании обещает вернуться к рассмотрению дивидендов, когда для этого появится возможность.

к содержанию ↑Отраслевые тенденции

Около четверти спроса на алюминий обеспечивается производителями транспортных средств, примерно столько же используется в строительстве. Чуть более 14% потребления обеспечивает мировая электротехническая отрасль, около 9% машиностроение и примерно по 8% используется для производства фольги и упаковки.

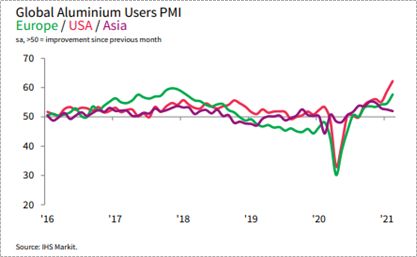

Большинство этих отраслей испытало спад во время первой волны пандемии. В первой половине 2020 года глобальный спрос на первичный алюминий упал на 6,6% в годовом выражении. Однако уже в третьем квартале динамика спроса начала резко улучшаться, а в четвертом квартале PMI потребителей алюминия, по версии HIS Markit, прочно закрепился выше отметки 50 пунктов.

Большинство этих отраслей испытало спад во время первой волны пандемии. В первой половине 2020 года глобальный спрос на первичный алюминий упал на 6,6% в годовом выражении. Однако уже в третьем квартале динамика спроса начала резко улучшаться, а в четвертом квартале PMI потребителей алюминия, по версии HIS Markit, прочно закрепился выше отметки 50 пунктов.

По итогам года глобальный спрос на алюминий сократился всего на 1,7%, до 63,9 млн тонн. При этом, по данным World Bureau of Metals Statistics (WBMS), видимый спрос в Китае был примерно на 6% выше, чем в 2019 году. Китай сократил экспорт алюминия и увеличил его импорт. По сути Китай в прошлом году оказался важным балансирующим фактором для всей отрасли, потребляя избыточные объемы металла.

По данным International Aluminium Institute (IAI), совокупный объем выпуска алюминия в мире за 2020 год вырос на 2,5% и составил 65,28 млн тонн. Без учета Китая производство алюминия в мире выросло на 0,3%, до 27,95 млн тонн, а в Китае — на 4,3%, до 37,3 млн тонн. Таким образом, доля Китая в мировом производстве алюминия по итогам 2020 года составила 57,18%, причем с сентября 2020 года она устойчиво держится вблизи 58%.

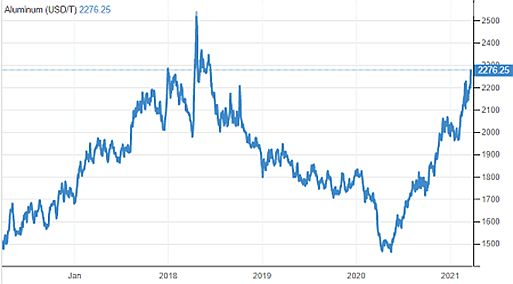

Динамика спроса позволила ценам на алюминий уже к концу года превысить уровни 2019 года, несмотря на сохраняющийся избыток металла на рынке. В 2021 году отмечается заметное снижение биржевых запасов алюминия, из-за чего цены продолжают рост.

По прогнозам американской алюминиевой компании Alcoa, мировое потребление этого металла в 2021 году прибавит 7% по сравнению с прошлым годом и достигнет 67 млн тонн. При этом потребление в Китае возрастет на 5% по сравнению с 2020 годом, а за его пределами — на 10% за счет восстановительного роста. Это будут самые высокие темпы роста с 2014 года.

Источник: tradingeconomics.com

В процессе энергоперехода глобальной экономики спрос на алюминий, производимый с помощью возобновляемых источников энергии, продолжит расти. Этот металл будет широко применяться в электромобилях, энергоэффективных зданиях и альтернативной энергетике. Продолжится рост использования алюминия в машиностроении и при производстве упаковки.

Согласно прогнозу International Aluminium Institute, к 2050 году мировое потребление алюминия увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн тонн в год. При этом производство первичного алюминия вырастет до 90 млн тонн, в то время как вторичная переработка увеличится с 31 до 80 млн тонн в год.

к содержанию ↑Финансовые показатели

ОК «РУСАЛ» публикует финансовую отчетность дважды в год. Отчетность первой половины 2020 года сформирована под влиянием спада на рынках во время первой волны пандемии коронавирусной инфекции COVID-19. В этот период средняя цена алюминия на Лондонской бирже металлов (LME) падала на 12,8%, до $ 1592 за тонну. Второе полугодие, благодаря восстановлению спроса и росту цен, значительно улучшило результаты компании

ОК «РУСАЛ»: финансовые результаты за 2020 г. (млн $)

| Показатель (млн $) | 2П20 | 1П20 | Изм. п/п | 2П19 | Изм. г/г | 2020 | 2019 | Изм. г/г |

| Выручка | 4 551 | 4 015 | 13,3% | 4 975 | -8,5% | 8 566 | 9 711 | -11,8% |

| Скорректированная EBITDA | 652 | 219 | 197,7% | 438 | 48,9% | 871 | 966 | -9,8% |

| Маржа EBITDA | 14,3% | 5,5% | +8,9 п. п. | 8,8% | +5,5 п. п. | 10,2% | 9,9% | +0,2 п. п. |

| Прибыль (убыток) за период | 883 | -124 | — | 335 | 163,6% | 759 | 960 | -20,9% |

| Скорректированная чистая прибыль (убыток) | 123 | -63 | — | -172 | — | 60 | -270 | — |

| Нормализованная чистая прибыль (убыток) | 1 066 | -76 | — | 607 | 75,6% | 990 | 1 273 | -22,2% |

Источник: данные компании, оценки ГК «ФИНАМ»

- По итогам года выручка ОК «РУСАЛ» снизилась на 11,8% вследствие снижения средних цен на алюминий на 5,0%, а также сокращения объемов реализации алюминия на 6,5% по сравнению с высокой базой 2019 года, когда компания распродавала накопленные остатки. При этом объемы продаж в 2020 году превысили объемы производства, которые сохранились практически на уровне предыдущего года.

- Скорректированная EBITDA снизилась на 9,8%, до $ 871 млн. Прибыль по результатам 2020 года снизилась на 20,9%, до $ 759 млн. Скорректированная прибыль составила $ 60 млн против убытка $ 270 млн годом ранее, а нормализованная прибыль снизилась на 22,2%, до $ 990 млн.

Скорректированную сумму чистой прибыли (убытка) за любой период компания определяет как чистую прибыль (убыток), скорректированную с учетом чистого эффекта от инвестиций компании в «Норникель», чистого эффекта производных финансовых инструментов и чистого эффекта от обесценения внеоборотных активов. Фактически мы видим рост прибыли компании от основной деятельности. Нормализованная чистая прибыль (убыток) за любой период определяется как сумма скорректированной чистой прибыли (убытка) и чистой фактической доли компании в результатах «Норникеля».

- Стоит отметить, что компания продолжает принимать меры к снижению долговой нагрузки. Чистый долг по состоянию на конец отчетного периода снизился с начала года на 14,0% и составил $ 5563 млн. Однако по отношению к снизившейся EBITDA долговая нагрузка остается чрезвычайно высокой.

ОК «РУСАЛ»: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 8,7 | 8,0 | 10,0 | 10,3 | 9,7 | 8,6 | 10,8 | 11,5 |

| EBITDA | 2,0 | 1,5 | 2,1 | 2,2 | 1,0 | 0,9 | 2,0 | 2,0 |

| Чистая прибыль | 1,1 | 1,3 | 1,1 | 1,7 | 1,3 | 1,0 | 2,1 | 2,4 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 23,2% | 18,7% | 21,3% | 21,0% | 9,9% | 10,2% | 18,1% | 17,5% |

| Рентабельность чистой прибыли | 12,6% | 15,7% | 10,8% | 16,5% | 13,1% | 11,6% | 19,6% | 20,5% |

| ROE | 33,1% | 38,1% | 24,2% | 32,5% | 18,9% | 15,1% | 20,2% | 17,6% |

| Показатели денежного потока, долга и EPS | ||||||||

| FCF | 1,0 | 0,7 | 0,9 | -0,1 | 0,8 | 0,2 | 0,9 | 1,2 |

| Чистый долг | 8,4 | 8,4 | 7,6 | 7,3 | 6,5 | 5,6 | 4,4 | 3,1 |

| Чистый долг / EBITDA | 4,2 | 5,7 | 3,6 | 3,4 | 6,7 | 6,4 | 2,3 | 1,5 |

| Дивиденд, $ на акцию | 0,016 | 0,017 | 0,020 | 0,000 | 0,000 | 0,000 | 0,019 | 0,029 |

Источник: Reuters, расчеты ГК «ФИНАМ

Динамика спроса на алюминий позволяет ожидать значительного роста показателей компании и сокращения долговой нагрузки уже по результатам 2021 года.

к содержанию ↑Оценка

Мы оценили ОК «РУСАЛ» МКПАО сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Используемые компании-аналоги представлены в таблице ниже:

| Компания | Тикер | Кап-я, млн $ | P/E 2021E | EV/EBITDA 2021E |

| OK Rusal | RUAL.MM | 9 630 | 4,5 | 7,2 |

| China Hongqiao Group | 1378.HK | 13 768 | 5,0 | 4,7 |

| Norsk Hydro | NHY.OL | 12 802 | 15,5 | 6,3 |

| Hindalco Industries | HALC.NS | 10 371 | 10,9 | 7,0 |

| Aluminum Corp. of China | 601600.SS | 10 177 | 38,8 | 8,9 |

| Press Metal Aluminium Holdings | PMET.KL | 9 651 | 32,8 | 19,3 |

| Shandong Nanshan Aluminium | 600219.SS | 6 834 | 21,9 | 8,6 |

| Alcoa | AA | 5 802 | 13,3 | 4,0 |

| Yunnan Aluminium | 000807.SZ | 5 506 | 26,0 | 13,4 |

| Alumina | AWC.AX | 3 752 | 18,5 | 42,6 |

| Aluminium Bahrain | ALBH.BH | 1 929 | 5,7 | 6,3 |

| Qatar Aluminum Manufacturing Company | QAMC.QA | 1 824 | 17,0 | 10,2 |

| Kaiser Aluminum | KALU.O | 1 798 | 26,4 | 9,6 |

| AMAG Austria Metall | AMAV.VI | 1 366 | 39,8 | 11,4 |

| Aluar Aluminio Argentino | ALUA.BA | 1 331 | 18,2 | 6,6 |

| Медиана | 18,2 | 8,7 | ||

| Целевая капитализация Rusal, млрд $ | 38 613 | 12 677 |

Источник: Reuters, оценки ГК «ФИНАМ»

Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае — с 2018 по 2022 год. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение «Чистый долг / EBITDA», тем меньшую ценность имеет оценка по P/E. Средний коэффициент «Чистый долг / EBITDA» для «РУСАЛа» составляет 4,6х. Следовательно, применяется вес оценки по P/E — 0%, по EV/EBITDA — 100%.

Таблица расчета веса оценки по мультипликаторам | ||||||

| Критерий | Net Dept / EBITDA | <0,5 | 0,5-1,5 | 1,5-2,5 | 2,5-3,5 | > 3,5 |

| Вес | PE | 50% | 40% | 30% | 20% | 0% |

| EV/EBITDA | 50% | 60% | 70% | 80% | 100% | |

Наша оценка справедливой стоимости ОК «РУСАЛ» МКПАО составляет $ 12 677 млн, $ 0,83 за акцию, или 61,46 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 31,6% от текущего ценового уровня. Рекомендация — «Покупать».

| Число акций, млн | 15 193 |

| Чистый долг, прогноз 2021 г., млн $ | 4 445 |

| Прогнозная EBITDA за 2021 г., млн $ | 1 958 |

| Целевой коэффициент EV/EBITDA | 8,7 |

| Оценка по EV/EBITDA, млн $ | 12 677 |

| Прогнозная чистая прибыль за 2021 г., млн $ | 2 122 |

| Целевой коэффициент P/E | 18,2 |

| Оценка по P/E, млн $ | 38 613 |

| Усредненный коэффициент «Ч. долг / EBITDA» | 4,1 |

| Итоговая оценка, млн $ | 12 677 |

| На акцию, $ | 0,83 |

| На акцию, руб. | 61,46 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 61,31 руб. (апсайд 31,3%), рейтинг акции 4,7 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 -рекомендации Strong Sell).

В том числе оценка целевой цены акций ОК «РУСАЛ» аналитиками BCS составляет 55,39 руб. (рекомендация — «Покупать»), SBERBANK CIB — 62,05 руб. («Покупать»), VTB CAPITAL — 64,00 руб. («Покупать»).

к содержанию ↑Акции на фондовом рынке

До весеннего провала 2020 года динамика акций ОК «РУСАЛ» отставала от рынка и отраслевого индекса. Но с восстановлением деловой активности и ростом цен на алюминий котировки пошли в отрыв. Особенно заметно ускорение в 2021 году. За полный год (с 19 марта 2020 года) акции «РУСАЛа» выросли на 121,2%. За это время индекс МосБиржи поднялся на 52,7%, а отраслевой индекс «Металлы и добыча» — на 68,3%. С начала текущего года индекс МосБиржи поднялся на 5,7%, отраслевой бенчмарк прибавил 0,2%, а акции «РУСАЛа» подскочили на 31,8%.

Источник: Reuters

к содержанию ↑Техническая картина

На недельном графике котировок акций «РУСАЛа» на Московской бирже мы видим, что за последний месяц они взломали несколько серьезных уровней сопротивления. Теперь путь вверх открыт, в то время как прежнее сопротивление превратилось в близко расположенные уровни поддержки.

Источник: finam.ru

На месячном графике котировок акций «РУСАЛа» на Гонконгской бирже мы видим, что акции компании остаются внутри долгосрочного бокового диапазона, предпринимая попытку подняться до его верхней границы.

Источник: finam.ru

Добавить комментарий