| РусГидро | |

| Рекомендация | Держать |

| Целевая цена: | 0,56 руб. |

| Текущая цена: | 0,50 руб. |

| Потенциал: | 13% |

Инвестиционная идея

РусГидро – одна из крупнейших энергетических компаний России и мира с установленной мощностью 38,9 ГВт. На гидрогенерацию приходится около 30 ГВт или 77% установленной мощности, остальную энергию вырабатывают в основном на тепловых станциях. Крупнейший акционер – государство в лице Росимущества (60,56%).

Мы сохраняем рекомендацию по акциям РусГидро на уровне «держать», но снижаем целевую цену до 0,56 руб. на перспективу 12 мес, что эквивалентно потенциалу роста на 13%.

- Компания отчиталась о снижении прибыли акционеров в 3К18 на 15% на фоне сокращения субсидий, увеличения процентных расходов и положительной переоценки обязательств по форвардному контракту. Всего за 9 мес. компания заработала 45 млрд.руб. (+19%) чистой прибыли, без учета неденежных факторов — 48,4 млрд.руб. (+18,5%). Выработка и операционный денежный поток на линии роста.

- Снижение капитализации до многолетних минимумов мы связываем с ожиданиями существенных списаний по основным активам в 4К18 на фоне ввода новых объектов на Дальнем Востоке и увеличения дисконтной ставки.

- Компания также увеличила инвестиционную программу 2018-2022 гг. В этом году капитальные затраты были сокращены, но по сути были перенесены на следующие годы. Всего CAPEX 2018-2022 гг. превышает 400 млрд. руб. Строительство приоритетных проектов теплогенерации в ДВФО по планам должно практически полностью завершиться в следующем году.

- Прибыль 2018П по нашим оценкам составит 32 млрд.руб. (+34% г/г), без учета переоценки форварда и списаний 58,2 млрд.руб. (+7%).

- Дивиденд 2018П при распределении 50% прибыли 0,0353 руб. на акцию (+34%) с доходностью 7,0%. Ранее в прессе было сообщение о том, что компания может установить минимальный размер исходя из среднего за 3 года дивиденда, но пока нет определенности, что РусГидро перейдет на этот вариант.

| Основные показатели акций | ||||

| Тикер | HYDR | |||

| ISIN | RU000A0JPKH7 | |||

| Рыночная капитализация | 218 млрд руб. | |||

| Кол-во обыкн. акций | 440,2 млрд | |||

| Free float | 19% | |||

| Мультипликаторы | ||||

| P/E LTM | 6,1 | |||

| P/E 2018Е | 6,8 | |||

| P/B LFI | 0,3 | |||

| P/S LTM | 0,6 | |||

| EV/EBITDA LTM | 3,9 | |||

| Финансовые показатели, млрд руб. | ||||

| 2016 | 2017 | 2018П | ||

| Выручка | 391,3 | 380,9 | 396,4 | |

| EBITDA | 71,7 | 72,8 | 80,0 | |

| Чистая прибыль | 40,2 | 24,0 | 32,2 | |

| Дивиденд, коп. | 4,66 | 2,63 | 3,54 | |

| Финансовые коэффициенты | ||||

| 2016 | 2017 | |||

| Маржа EBITDA | 19,2% | 20,9% | ||

| Чистая маржа | 10,7% | 6,9% | ||

| ROE | 6,4% | 3,6% | ||

| Ч.долг/EBITDA | 1,85 | 1,65 | ||

Краткое описание эмитента

РусГидро – одна из крупнейших энергетических компаний России с общей установленной мощностью ~39 ГВт, что составляет 15% всех установленных мощностей страны. На гидрогенерацию приходится около 30 ГВт или 77% установленной мощности, остальную энергию вырабатывают в основном на тепловых станциях. Под управлением Группы также находятся энергосбытовые, научно-исследовательские и строительные компании.

По мощности ГЭС РусГидро находится на 3-ем месте в мире после HydroQuebec (38ГВт) и Electrobras (36ГВт). РусГидро владеет крупнейшей в России гидроэлектростанцией – Саяно-Шушенской ГЭС с установленной мощностью 6,4 ГВт. По объему выработки, 140,2 млрд кВтч в 2017 с учетом Богучанской ГЭС, РусГидро входит в число крупнейших генерирующих компаний в России.

Структура капитала. Контрольным пакетом акций, 60,56%, владеет государство через Росимущество. Free-float 19%.

Финансовые показатели РусГидро

Группа РусГидро отчиталась о снижении прибыли акционеров в 3К18 на 15% г/г до 8,98 млрд. руб. на фоне сокращения субсидий на 28%, а также увеличения процентных расходов и положительной переоценки обязательств по форвардному контракту. Скорректированная прибыль повысилась на 16,5% до 9,97 млрд. руб. Всего за три квартала компания заработала 44,6 млрд. руб. прибыли, что на 37% выше результата прошлого года. Выработка выросла на 5,3%, операционный денежный поток увеличился на 23% до 57,7 млрд. руб.

Долговая нагрузка увеличилась, но остается приемлемой, чистый долг составил на конец 3-го квартала 126,6 млрд. руб. или 1,46х EBITDA.

Субсидии в 2019 году предварительно составят 32 млрд. руб. в сравнении с 33,6 млрд. руб. в этом году.

Компания увеличила инвестиционную программу 2018-2022 гг. с 396,4 до 407,1 млрд. руб. Капитальные затраты в этом году по планам будут уменьшены до 97 млрд. руб. с НДС с 124,5 млрд. руб., но по сути будут перенесены на следующие годы. CAPEX 2019П по прогнозам составит 112,9 млрд. руб. (предыдущий план 94,3 млрд. руб.). До конца этого года компания планирует ввести Усть-Среднеканскую ГЭС с мощностью 143 МВт на Дальнем Востоке, в следующем году – Сахалинскую ГРЭС (120 МВт/18 Гкал*ч), Нижне-Бурейскую ГЭС (320 МВт) и Советскую Гавань (126 МВт/200 Гкал*ч) также в ДВФО, и объект по ДПМ мощностью 346 МВт Зарамагские ГЭС. Строительство приоритетных проектов в ДВФО по планам должно практически полностью завершиться в следующем году.

С начала года капитализация компании сократилась на треть, и сейчас бумаги торгуются в районе 4-летних минимумов. Мы видим прогресс по производственным показателям, рост операционного денежного потока и скорректированной чистой прибыли, но пока не видим поводов для апгрейда рекомендации. Впереди отчет за 4-й квартал, когда компания обычно отражает обесценение инвестиционных проектов, и в этом году мы также ожидаем увидеть значительные списания на фоне ввода новых объектов на Дальнем Востоке и увеличения ставки дисконтирования. Вместе с положительной переоценкой форварда эти неденежные «минусы» значительно повлияют на прибыль и дивиденды. Прибыль, по нашим оценкам, составит 32,0млрд.руб. (+33,5% г/г), скорр. прибыль 58,2 млрд.руб. (+7%).

к содержанию ↑Основные финансовые показатели РусГидро

| млн руб., если не указано иное | 3К 2018 | 3К 2017 | Изм., % | 9м 2018 | 9м 2017 | Изм., % |

| Выручка | 77 619 | 67 738 | 14,6% | 258 472 | 248 604 | 4,0% |

| Субсидии | 9 591 | 13 350 | -28,2% | 29 615 | 20 138 | 47,1% |

| EBITDA | 19 268 | 19 151 | 0,6% | 80 549 | 66 600 | 20,9% |

| Маржа EBITDA | 24,8% | 28,3% | -3,4% | 31,2% | 26,8% | 4,4% |

| Чистая прибыль акционеров | 8 983 | 10 537 | -14,7% | 44 643 | 32 589 | 37,0% |

| Скорр. чистая прибыль | 9 973 | 8 557 | 16,5% | 48 405 | 40 855 | 18,5% |

| EPS, руб. | 0,0213 | 0,0249 | -14,5% | 0,1057 | 0,0823 | 28,4% |

| 3К 2018 | 2К 2018 | 4К 2017 | к/к | YTD | ||

| Чистый долг | 126 596 | 115 644 | 120 085 | 9,5% | 5,4% | |

| Чистый долг/EBITDA | 1,46 | 1,33 | 1,65 | 0,12 | -0,31 |

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Прогноз по ключевым финансовым показателям РусГидро

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018П | 2019П | 2020П |

| Выручка вкл. субсидии | 391,3 | 380,9 | 396,4 | 409,3 | 424,4 |

| EBITDA | 71,7 | 72,8 | 80,0 | 71,8 | 82,4 |

| EBITDA скорр | 105,6 | 97,8 | 100,6 | 97,3 | 97,7 |

| Маржа EBITDA скорр. | 27,0% | 25,7% | 25,4% | 23,8% | 23,0% |

| Чистая прибыль акц. | 40,2 | 24,0 | 32,0 | 36,4 | 46,1 |

| Рост, % | 27,5% | -40,3% | 33,5% | 13,5% | 26,9% |

| Чистая прибыль скорр. | 66,9 | 54,4 | 58,2 | 54,1 | 53,5 |

| CFO | 71,4 | 78,1 | 77,1 | 86,2 | 84,7 |

| CAPEX | 61,0 | 71,7 | 82,1 | 94,1 | 59,1 |

| FCFF | 10,4 | 6,4 | -8,4 | -7,6 | 26,5 |

| Чистый долг вкл. форвард | 132,4 | 120,1 | 126,4 | 138,4 | 124,6 |

| Ч.долг/EBITDA | 1,85 | 1,65 | 1,58 | 1,93 | 1,51 |

| Дивиденды | 19,9 | 11,2 | 15,5 | 17,7 | 22,6 |

| DPS, руб. | 0,047 | 0,026 | 0,035 | 0,040 | 0,051 |

| Рост, % | 20,0% | -43,5% | 33,9% | 13,9% | 27,6% |

| DY | 5,7% | 3,8% | 7,0% | 8,0% | 10,2% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

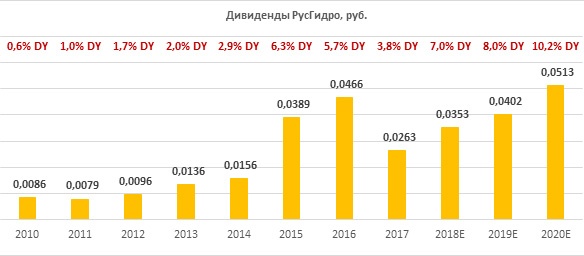

к содержанию ↑Дивиденды РусГидро

Компания выплачивает акционерам 50% чистой прибыли по МСФО. Ранее в прессе были сообщения о том, что РусГидро может пересмотреть дивидендную политику и направлять на дивиденды 50% прибыли по МСФО, но не менее среднего размера за последние три года. Это неофициальная версия и пока нет уверенности в том, что это материализуется. В прошлом году уже обсуждалось изменение дивидендной политики и привязка выплат к неденежным потокам. Во время конферец-колла менеджмент не обозначил ориентиры по объему выплат в следующем дивидендном сезоне. Мы полагаем, что изменение порядка начисления дивидендов, исключение неденежных списаний из дивидендной базы могло бы дать больше видимости по выплатам и сделать акции HYDR менее уязвимыми к списаниям по активам.

При текущем вариант дивидендной политики DPS 2018П, по нашим оценкам, составит 0,0353 руб. на акцию с доходностью 7,0% к текущей цене.

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

Мы сохраняем рекомендацию «держать», но снижаем целевую цену до 0,56 руб. на перспективу 12 мес.

При оценке мы в основном ориентировались на российские аналоги из-за общих рыночных и регулятивных факторов, отдав им вес 80%. Вес зарубежных аналогов, соответственно, 20% с применением странового дисконта 40%. Мы также включили в анализ стоимости собственную историческую доходность 5,3% по платежам за 2015-2017, когда норма выплат составляла 50-55% прибыли по МСФО.

По форвардным мультипликаторам в сравнении с аналогами акции РусГидро торгуются с премией около 17% при целевой цене 0,41 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,72 руб. с апсайдом 45% при среднем прогнозном дивиденде за 2018-2019 0,38 руб. и целевой DY 5,3%. Агрегированная целевая цена 0,56 руб., что на 13% выше текущего курса. Фактором к положительной переоценке может стать изменение дивидендной политики.

Ниже приводим основные данные по мультипликаторам:

| Название компании | Рын. кап., млн $ | EV/EBITDA, 2018E | EV/EBITDA, 2019E | P/D, 2018Е | P/D, 2019E |

| РусГидро | 3 290 | 4,3 | 4,8 | 14,1 | 12,3 |

| Интер РАО | 6 107 | 2,4 | 2,4 | 23,3 | 21,8 |

| ТГК-1 | 498 | 2,4 | 2,4 | 13,6 | 13,7 |

| ОГК-2 | 558 | 2,9 | 2,8 | 17,5 | 15,1 |

| Юнипро | 2 574 | 6,1 | 5,3 | 12,2 | 11,4 |

| Энел Россия | 565 | 3,7 | 3,7 | 8,3 | 7,7 |

| Мосэнерго | 1 114 | 1,3 | 1,7 | 15,5 | 23,3 |

| Иркутскэнерго | 1 008 | NА | NА | NA | NA |

| Российские аналоги, медиана | 2,9 | 2,8 | 14,1 | 13,7 | |

| Зарубежные аналоги, медиана | 9,0 | 7,8 | 23,6 | 23,6 | |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике формируется разворотная фигура «клин». В долгосрочном диапазоне поддержки 0,45-0,48 акции могут стабилизироваться. Сопротивление — 0,56.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.