Акции золотодобывающих компаний все еще можно рассматривать в качестве защитных активов в периоды высокой турбулентности на рынках. При этом бумаги российских эмитентов оказались под давлением из-за геополитических факторов. Мы сохранили на 2022 г. рекомендацию «Покупать» по акциям ПАО «Полюс», но снизили целевую цену относительно предыдущей цели, не реализованной в прошлом году. Несмотря на рост издержек и рыночных рисков, «Полюс» остается одним из самых эффективных производителей золота с подтвержденной возможностью увеличения объемов добычи.

| PLZL | Покупать | ||

| Целевая цена на конец 2022 г. | 15 019 ₽ | ||

| Текущая цена | 12 285 ₽ | ||

| Потенциал роста | 22,3% | ||

| ISIN | RU000A0JNAA8 | ||

| Капитализация, млрд руб. | 1 657,1 | ||

| EV, млрд руб. | 1 745,6 | ||

| Количество акций, млн | 134,9 | ||

| Free float | 21,9% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2020 | 2021Е | 2022Е |

| Выручка | 360,8 | 370,3 | 376,9 |

| EBITDA | 227,1 | 253,7 | 261,3 |

| Чистая прибыль | 115,4 | 156,1 | 171,0 |

| Дивиденды, руб./акц. | 387,2 | 543,7 | 581,1 |

| Показатели рентабельности | |||

| Показатель | 2020 | 2021Е | 2022Е |

| Маржа EBITDA | 62,9% | 68,5% | 69,3% |

| Чистая маржа | 32,0% | 42,2% | 45,4% |

| ROE | 66,4% | 66,3% | 52,2% |

| Мультипликаторы | |||

| Показатель | LTM | 2022Е | |

| EV/EBITDA | 6,6 | 6,7 | |

| P/E | 8,8 | 9,7 | |

| DY | 4,4% | 4,7% | |

Основной фактор долгосрочной привлекательности ПАО «Полюса» в том, что он один из немногих, кто имеет перспективу значительного роста объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит «Полюсу» с 2026 г. войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

Самые низкие издержки среди ведущих глобальных производителей. Несмотря на рост в 2021 г., показатели затрат на производство золота остаются у «Полюса» на низком уровне: за 9 мес. ТСС составил $ 403 на унцию золота, AISC — $ 671 на унцию.

Производство золота в 2021 г. незначительно снизилось — до 2,717 млн унций. Прогноз «Полюса» на 2022 г. составляет около 2,8 млн унций и на 2023 г. — около 2,9 млн унций.

Финансовые результаты 2021 г. будут опубликованы после 22 февраля. По предварительным данным, выручка в долларах снизилась г/г на 1,0% до $ 4 904 млн. За 9 мес. 2021 г. показатель EBITDA увеличился г/г на 2,8%, до $ 2,624 млрд, чистая прибыль и прибыль на акцию выросли более чем в 2 раза — до $ 1,757 млрд и $ 12,94 соответственно.

Декарбонизация. В 2021 г. «Полюс» стал первой крупной золотодобывающей компанией в мире, которая на 100% покрывает потребности в электроэнергии за счет ВИЭ. Это делает акции «Полюса» более привлекательными для фондов, ориентированных на показатели устойчивого развития.

Выплаты акционерам. «Полюс» распределяет на дивиденды 30% EBITDA и выплачивает их дважды в год. 31 января 2022 г. компания объявила полугодовую программу обратного выкупа до 1,4% акций на сумму до $ 200 млн.

Основными рисками для ПАО «Полюс» являются инфляционный рост издержек, а также вероятность снижения котировок золота по мере сворачивания стимулов и подъема ставок ФРС США.

По нашей комбинированной оценке, акции ПАО «Полюс» имеют потенциал роста на 22,3%. По форвардным мультипликаторам P/E, EV/EBITDA и P/DPS 2022Е акции недооценены относительно аналогов на 20,1% с учетом странового дисконта, в то время как к собственным историческим форвардным мультипликаторам EV/EBITDA, P/E (средним за три года) имеют потенциал роста на 24,4%.

Описание эмитента

ПАО «Полюс» — крупнейшая золотодобывающая компания России, на которую приходится каждая четвертая произведенная в нашей стране унция золота. Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, разрабатываемых открытым способом, золотоносные россыпи и ряд проектов развития. На предприятиях «Полюса» трудится около 10 тыс. человек.

«Полюс» занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и четвертое — по объему производства, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

Акции ПАО «Полюс» торгуются на Московской бирже. Глобальные депозитарные расписки (GDR), каждая из которых удостоверяет права в отношении ½ обыкновенной акции «Полюса», допущены к торгам на основном рынке ценных бумаг на Лондонской фондовой бирже (LSE).

Компанию контролирует Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова — Саид Керимов. Данной структуре принадлежит 76,336% акций. Free float акций компании составляет 21,855%.

к содержанию ↑Стратегия компании

«Полюс» отдает приоритет максимальной реализации потенциала действующих производств, что позволяет получать значительные выгоды при низких рисках. При этом компания работает над несколькими новыми проектами развития, а также уделяет внимание целям устойчивого развития.

Месторождения разрабатываются наименее затратным способом открытых карьеров, за исключением золотоносных россыпей Бодайбо, где применяется дражная разработка. Активы компании сгруппированы по территориальному принципу на бизнес-единицы — Красноярскую, Иркутскую, Якутскую и Магаданскую.

Действующие активы:

- Олимпиада — крупнейший рудник «Полюса», расположенный в Красноярском крае. Руда перерабатывается на трех фабриках, общая мощность которых 13 млн тонн руды в год. Доказанные и вероятные запасы — 24 млн унций золота.

- Благодатное — расположено в Красноярском крае, в 25 км от Олимпиады. Доказанные и вероятные запасы — 8,8 млн унций золота. ЗИФ Благодатного мощностью 8,8 млн тонн руды в год является крупнейшей в российской золотодобывающей отрасли. Также компания строит для месторождения новую ЗИФ-5 мощностью 8,0 млн тонн руды в год

- Наталка — крупное месторождение золота, расположенное в Магаданской области. На сегодня это последний из реализованных компанией проектов развития. Доказанные и вероятные запасы составляют 14 млн унций золота. Перерабатывающие мощности — 11,4 млн тонн руды в год.

- Вернинское — месторождение расположено в историческом золотодобывающем районе Бодайбо в Иркутской области. Доказанные и вероятные запасы — 4,5 млн унций золота. Перерабатывающие мощности — 3,2 млн тонн руды в год.

- Куранах — Куранахское рудное поле в Якутии. Среднее по размеру месторождение в зрелой стадии разработки. Доказанные и вероятные запасы составляют 6,4 млн унций золота. Перерабатывающие мощности — 6 млн тонн руды в год. Компания работает над увеличением производительности Куранахской ЗИФ.

- Золотоносные россыпи в Бодайбинском районе Иркутской области разрабатывались с середины 1840-х годов и продолжают приносить стабильный доход. Доказанные и вероятные запасы составляют 0,54 млн унций золота. Перерабатывающие мощности — 9,8 млн куб. м песков в год.

Проекты развития:

Сухой Лог — крупнейшее в мире неосвоенное месторождение золота, расположенное в районе Бодайбо Иркутской области. Запасы Сухого Лога составляют 40 млн унций золота (среднее содержание в руде — 2,3 г/т), ресурсы — 67 млн унций (содержание в руде — 1,9 г/т). Сейчас ведется подготовка Feasibility Study (технико-экономического обоснования) проекта.

Расчетные параметры проекта определены следующим образом: производительность ЗИФ — 33,2 млн тонн руды в год, коэффициент извлечения — 92%, среднегодовой объем производства на срок отработки — около 2,3 млн унций. Показатель ТСС (общие денежные затраты) на срок отработки — $ 390 на унцию. Первоначальные капзатраты на строительство — $ 3,3 млрд.

После ввода объекта в строй, ожидаемого в 2026 году, «Полюс» увеличит объемы производства золота не менее чем на 70% и войдет в первую тройку крупнейших золотодобывающих компаний мира. Окончательное инвестиционное решение по проекту ожидается к концу 2022 г.

Кроме того, «Полюс» ведет геологоразведочные работы на месторождениях Чертово Корыто (Иркутская область), Панимба, Раздолинская (Красноярский край) и Бамское (Амурская область).

Программа устойчивого развития:

Компания имеет признанные рейтинги по ряду позиций ESG. В 2021 г. компания сделала огромный шаг к декарбонизации. Заключены договоры с «РусГидро» на поставку на объекты «Полюса» электроэнергии ГЭС. Также были приобретены «зеленые» сертификаты I-REC. Таким образом «Полюс» на 100% покрывает потребности Группы в электроэнергии за счет возобновляемых источников.

к содержанию ↑Факторы привлекательности

- Сильные позиции на рынке. «Полюс» — крупнейшая золотодобывающая компания России, на которую приходится каждая четвертая произведенная в нашей стране унция золота, занимает четвертое место среди крупнейших в мире золотодобывающих компаний по объему производства.

- Крупнейшие запасы. «Полюс» занимает первое место в мире по запасам золота. Доказанные и вероятные запасы (Proved and Probable) «Полюса» по международной классификации, с учетом Сухого Лога составляют 104 млн унций золота.

- Низкие затраты. Показатель ТСС (общие денежные затраты) за 9 мес. 2021 г. по группе «Полюс» составили порядка $ 403 на унцию. В 2022 г. ожидается ТСС в диапазоне $ 425–450 на унцию золота. Совокупные денежные затраты на производство и поддержание (AISC) за 9 мес. 2021 г. составили $ 671 на унцию, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

- Самая высокая в отрасли эффективность. «Полюс» ведет добычу низкозатратным карьерным способом. Операционные затраты несет в рублях, в то время как продажи золота привязаны к долларовым котировкам металла. Рентабельность EBITDA составляет более 70%, ROE — более 50%.

- Перспективы значительного роста объемов добычи. Освоение Сухого Лога позволит «Полюсу» с 2026 г. войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

- Декарбонизация. В 2021 г. «Полюс» стал первой крупной золотодобывающей компанией в мире, которая на 100% покрывает потребности в электроэнергии за счет возобновляемых источников. Это делает ее акции привлекательными для фондов, ориентированных на показатели устойчивого развития.

Выплаты акционерам

«Полюс» придерживается выплаты дивидендов на полугодовой основе в сумме, равной 30% от показателя EBITDA, при условии что соотношение чистого долга к скорректированному показателю EBITDA (за последние 12 мес.) составляет менее 2,5х. Также возможна выплата специальных дивидендов.

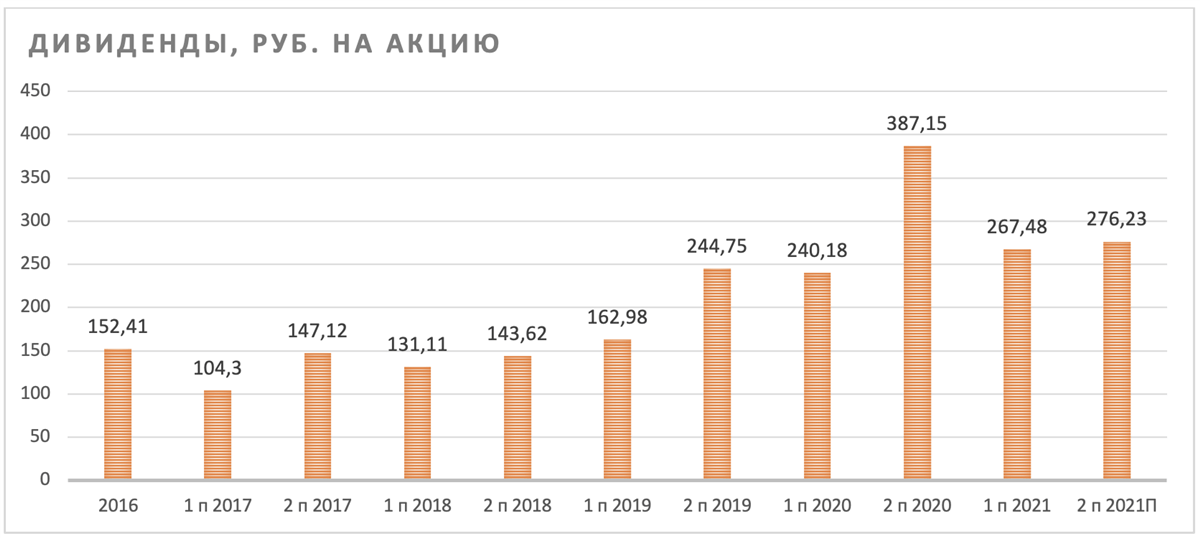

По результатам 2020 г. акционеры «Полюса» в совокупности получили по 627,33 руб. на акцию. За I полугодие 2021 г. компания выплатила дивиденды в расчете 267,48 руб. на акцию. Итоговые дивиденды за 2021 г. еще не объявлялись.

Источник: данные компании, расчеты ФГ «Финам»

31 января 2022 г. совет директоров компании одобрил программу обратного выкупа на открытом рынке депозитарных расписок и обыкновенных акций на сумму до $ 200 млн и в количестве, которое в любом случае не превысит 1,4% уставного капитала компании. Программа будет действовать в течение шести месяцев или до достижения указанных показателей.

к содержанию ↑Факторы риска

Если оставить за скобкой общие для рынка риски, связанные с реакцией инвесторов на обострение геополитической обстановки, которые мы постарались учесть в страновом дисконте, основными рисками для акций ПАО «Полюс» являются инфляционный рост издержек, а также вероятность падения котировок золота по мере сворачивания стимулов и подъема ставок ФРС США. Однако это в меньшей степени отразится на эффективности деятельности компании, поскольку «Полюс» имеет самые низкие в отрасли затраты на унцию произведенного золота и к тому же регулярно хеджирует свои валютные и ценовые риски.

Операционные и финансовые показатели

Общее производство золота предприятиями группы «Полюс» по итогам 2021 г. составило 2 717 тыс. унций, что соответствует прогнозу компании, который составлял около 2,7 млн унций. Прогноз на 2022 г. составляет около 2,8 млн унций и на 2023 г. – около 2,9 млн унций.

Производство золота в 4-м кв. 2021 г. составило 684 тыс. унций, показав снижение кв/кв на 11,1% и г/г на 3,6%. Снижение обусловлено сезонным сокращением добычи на Россыпях и кучного выщелачивания на Куранахе, а также проведением плановых ремонтных работ на Олимпиаде и Вернинском.

ПАО «Полюс»: операционные результаты за 4-й кв. и 12 мес. 2021 г.

| Показатель | 4К 2021 | 3К 2021 | Изм., % | 4К 2020 | Изм., % | 2021 г. | 2020 г. | Изм., % |

| Объем горной массы, тыс. м³ | 35 994 | 35 729 | 0,7% | 30 741 | 17,1% | 136 430 | 124 233 | 9,8% |

| Объем добытой руды, тыс. тонн | 16 828 | 16 827 | 0,0% | 17 301 | -2,7% | 67 321 | 71 155 | -5,4% |

| Объем переработанной руды, тыс. тонн | 11878 | 12722 | -6,6% | 10438 | 13,8% | 47 895 | 45 113 | 6,2% |

| Коэффициент извлечения, % | 83,4% | 83,0% | +0,4 п. п. | 83,9% | -0,5 п. п. | 82,7% | 83,8% | -1,1 п. п. |

| Общий объем производства золота, тыс. унций | 684 | 770 | -11,1% | 710 | -3,6% | 2 717 | 2 766 | -1,8% |

| Общий объем продаж золота, тыс. унций | 712 | 776 | -8,2% | 829 | -14,1% | 2 736 | 2 817 | -2,9% |

| Выручка от продажи золота, $ млн | 1 274 | 1 383 | -7,9% | 1 503 | -15,2% | 4 904 | 4 956 | -1,0% |

| Чистый долг (вкл. деривативы), $ млн | 2 197 | 1 950 | 12,7% | 2 464 | -10,8% | 2 197 | 2 464 | -10,8% |

Источник: данные компании, расчеты ФГ «Финам»

Продажи в 4-м кв. снизились в натуральном выражении на 8,2% кв/кв и на 14,1% г/г до 712 тыс. унций, в денежном выражении на 7,9% кв/кв и на 15,2% г/г до $ 1 274 млн. Годовой объем продаж сократился на 2,9%, до 2 736 тыс. унций, выручка снизилась г/г на 1,0%, до $ 4 904 млн.

ПАО «Полюс»: финансовые результаты за 3-й кв. и 9 мес. 2021 г.

| Показатель (млн $) | 3К 2021 | 2К 2021 | Изм., % | 3К 2020 | Изм., % | 9М 2021 | 9М 2020 | Изм., % |

| Выручка | 1 400 | 1 245 | 12,4% | 1 454 | -3,7% | 3 673 | 3 483 | 5,5% |

| Скорр. EBITDA | 986 | 899 | 9,7% | 1 103 | -10,6% | 2 624 | 2 552 | 2,8% |

| Маржа скорр. EBITDA | 70,4% | 72,2% | — 1,8 п. п. | 75,9% | -5,4 п. п. | 71,4% | 73,3% | -1,8 п. п. |

| Чистая прибыль | 664 | 643 | 3,3% | 516 | 28,7% | 1 757 | 811 | 116,6% |

| Скор. чистая прибыль | 663 | 582 | 13,9% | 724 | -8,4% | 1 714 | 1 600 | 7,1% |

| Прибыль на акцию | 4,85 | 4,76 | 1,9% | 3,58 | 35,5% | 12,94 | 5,65 | 129,0% |

| FCF | 593 | 514 | 15,4% | 825 | -28,1% | 1 666 | 1 770 | -5,9% |

Источник: данные компании, расчеты ФГ «Финам»

Публикация консолидированной финансовой отчетности ПАО «Полюс» за 4-й кв. и 12 мес. 2021 г. ожидается после 22 февраля 2022 г. По данным предыдущей промежуточной отчетности cкорректированный показатель EBITDA увеличился г/г на 2,8%, до $ 2 624, чистая прибыль и прибыль на акцию выросли более чем в 2 раза, до $ 1 757 млн и $ 12,94 соответственно.

ПАО «Полюс»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках, млн руб. | ||||||

| Выручка | 182 984 | 259 016 | 360 829 | 370 268 | 376 876 | 379 829 |

| EBITDA | 117 072 | 173 324 | 227 053 | 253 708 | 261 286 | 264 774 |

| Чистая прибыль | 83 237 | 102 636 | 115 367 | 156 138 | 171 045 | 178 652 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 64,0% | 66,9% | 62,9% | 68,5% | 69,3% | 69,7% |

| Рентабельность чистой прибыли | 45,5% | 39,6% | 32,0% | 42,2% | 45,4% | 47,0% |

| ROE | 329,1% | 91,6% | 66,4% | 66,3% | 52,2% | 41,7% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 38 543 | 81 708 | 111 701 | 132 996 | 98 285 | 121 451 |

| Чистый долг | 215 032 | 203 404 | 155 623 | 131 999 | 86 276 | 95 599 |

| Чистый долг / EBITDA | 1,84 | 1,17 | 0,69 | 0,52 | 0,33 | 0,36 |

| Дивиденды, руб./акц. | 275 | 408 | 627 | 544 | 581 | 535 |

Источник: Reuters, расчеты ФГ «Финам»

к содержанию ↑Оценка

Для анализа стоимости акций ПАО «Полюс» мы использовали оценку по мультипликаторам относительно сопоставимых эмитентов — золотодобывающих компаний, а также оценку по собственным историческим мультипликаторам.

Для оценки мы использовали мультипликаторы P/E, EV/EBITDA и P/DPS по прогнозным показателям на 2022 год. Для учета страновых рисков мы применили дисконт в размере 15%. Такая оценка дает целевую капитализацию 1 991 млрд руб., или стоимость одной акции 14 760 руб. (апсайд 20,1%).

Анализ стоимости по собственным историческим форвардным мультипликаторам (средним за последние три года) P/E (12,5х) и EV/EBITDA (7,9х) дает целевую оценку 2 061 млрд руб., или 15 278 руб. за акцию (апсайд — 24,4%).

Комбинированная целевая цена на конец 2022 г. составляет 15 019 руб., что на 22,3% выше текущей цены.

Средневзвешенная целевая цена акций ПАО «Полюс» по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, 15 499 руб. (апсайд — 26,2% от текущих уровней), рейтинг акции — 4,3 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

Оценка целевой цены акций ПАО «Полюс» аналитиками VTB CAPITAL составляет 16 000 руб. (рекомендация — «Покупать»), RAIFFEISEN RESEARCH — 15 100 руб. («Держать»), VELES CAPITAL — 16 296 руб. (Покупать»).

| Компания | Market Cap (млн $) | P/E 2022E | EV/EBITDA 2022E | P/DPS 2022E |

| Полюс | 22 099 | 9,7 | 6,7 | 21,1 |

| Newmont | 50 924 | 20,6 | 8,4 | 29,6 |

| Zijin Mining | 44 389 | 13,4 | 8,2 | 32,7 |

| Barrick Gold | 36 903 | 19,9 | 7,6 | 44,6 |

| Agnico Eagle Mines | 22 659 | 17,7 | 7,8 | 35,6 |

| Newcrest Mining | 13 315 | 15,3 | 5,8 | 50,1 |

| Gold Fields | 9 732 | 10,0 | 4,6 | 32,3 |

| AngloGold Ashanti | 8 210 | 8,9 | 4,2 | 67,9 |

| Northern Star Resources | 7 093 | 23,7 | 5,6 | 31,8 |

| Polymetal | 7 123 | 7,4 | 5,5 | 12,4 |

| Kinross Gold | 7 194 | 8,7 | 3,4 | 47,8 |

| Fresnillo | 6 217 | 16,6 | 5,7 | 32,3 |

| Endeavour Mining | 6 059 | 11,4 | 5,1 | 40,8 |

| Evolution Mining | 4 820 | 15,0 | 6,3 | 54,5 |

| Yamana Gold | 4 251 | 14,9 | 5,6 | 36,8 |

| B2Gold | 4 166 | 10,6 | 3,8 | 22,2 |

| Chifeng Jilong Gold Mining | 3 871 | 13,1 | 10,3 | NA |

| SSR Mining | 3 740 | 15,2 | 6,3 | 63,0 |

| Aneka Tambang | 3 092 | 15,3 | 7,7 | 55,4 |

| Zhaojin Mining Industry | 2 786 | 24,9 | 12,3 | 77,1 |

| Медиана | 15,0 | 5,8 | 38,8 | |

| Показатели для оценки, млрд руб. | Чистая прибыль акц. 2022E | EBITDA 2022Е | DPS 2022E (руб.) | |

| 171,0 | 261,3 | 581,1 | ||

| Целевая капитализация, млрд руб. | 2 564 | 1 423 | 3 040 | |

| Целевая капитализация с учетом странового дисконта 15%, млрд руб. | 2 179 | 1 210 | 2 584 | |

| Средняя целевая кап-я, млрд руб. | 1 991 | |||

| Целевая цена, руб. | 14 760 ₽ | |||

| Для справки: | ||||

| Количество акций, млн шт. | 134,9 | |||

| Чистый долг, млрд руб. | 86,3 | |||

| Доля меньшинства, млрд руб. | 2,20 | |||

Источник: Reuters, оценки и расчеты ФГ «Финам»

к содержанию ↑Акции на фондовом рынке

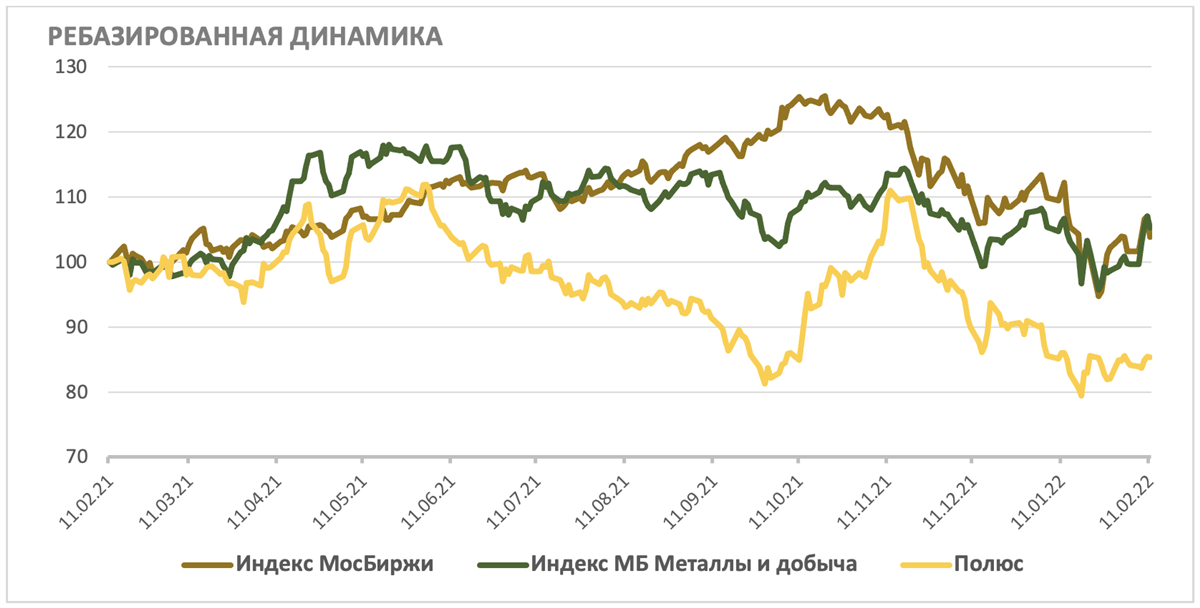

Акции «Полюса» в последний год показывают более слабую динамику, следуя за динамикой золота, которое остается под давлением. В последний месяц рост сдерживается также фактором геополитической нестабильности, который привел к распродажам в широком спектре российских бумаг. За последние 12 мес. акции «Полюса» потеряли 14,7% стоимости, в то время как индекс МосБиржи прибавил 3,9%, а отраслевой индекс — вырос на 5,3%. С начала текущего года на общем снижении расхождение стало менее заметным: акции «Полюса» подешевели на 6,1%, индекс МосБиржи снизился на 6,4%, а отраслевой индекс – на 2,1%.

Источник: Bloomberg

к содержанию ↑Технический анализ

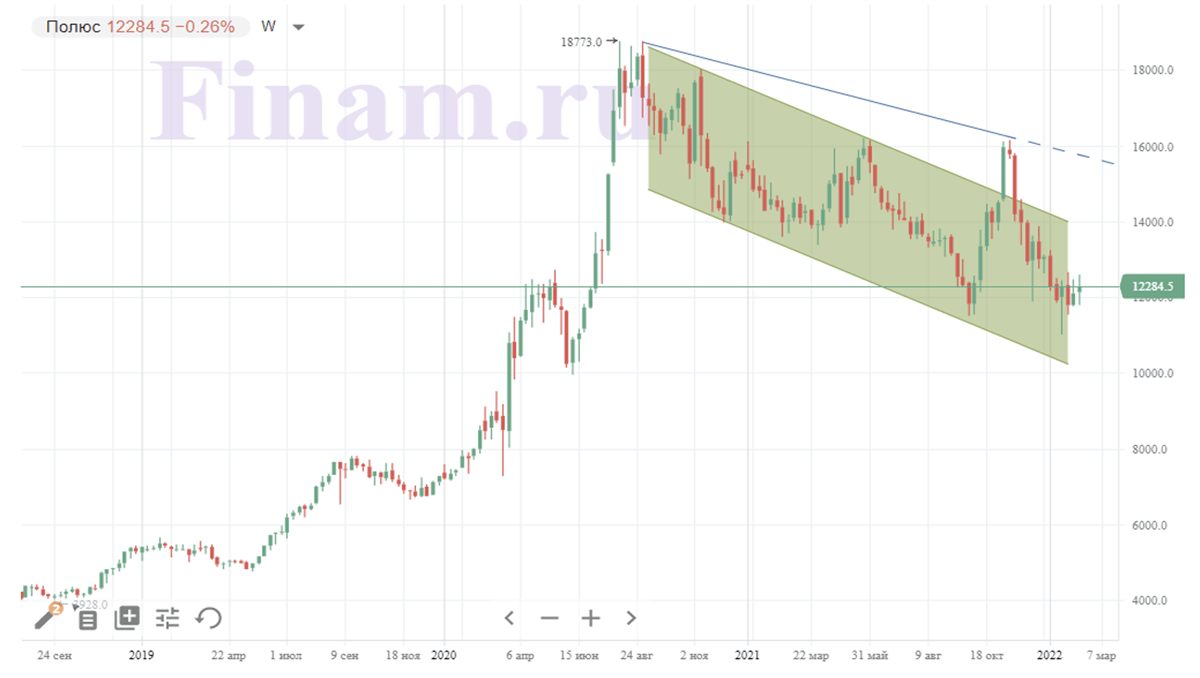

На недельном графике акции «Полюса» после неудачной попытки прервать коррекцию вернулись в границы нисходящего коридора, почти опустившись до нижней из них. В такой конфигурации графика стоит ожидать консолидации в широком диапазоне от 11 000 до 16 000 с вероятностью его сужения прежде, чем будет предпринята новая попытка продолжения роста.

Источник: finam.ru