| «Интер РАО» | |

| Рекомендация | Держать |

| Целевая цена: | 4,38 руб. |

| Текущая цена: | 3,85 руб. |

| Потенциал: | 14% |

Инвестиционная идея

Интер РАО — энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. Выручка в 2018 г. достигла рекордных 963 млрд руб. Около 2/3 EBITDA формируется за счет генерации. Контрольный пакет находится у государства.

Отчет за 2018 год показал наращивание производственного потенциала, рост прибыли, денежного потока и чистой денежной позиции. Мы повышаем целевую цену с 4,26 до 4,38 руб. и подтверждаем рекомендацию «держать», исходя из потенциала 14%. По нашим оценкам результаты уже по большей части заложены в котировки IRAO. В среднесрочной перспективе мы видим возможность умеренного роста за счет ожиданий повышения дивиденда на 32%.

- Все ключевые сегменты бизнеса – генерация, сбыт и трейдинг улучшили свои показатели прибыли в 2018 г. В генерации установленная мощность стала больше на 1 ГВт, в том числе за счет объектов в сегменте ДПМ. В сбытовом сегменте компания нарастила абонентскую базу и повысила сбытовую надбавку на 7,9%. EBITDA составила 114 млрд.руб. (+45%), прибыль акционеров — 71 млрд.руб. (+31%). Операционная рентабельность улучшилась даже несмотря на рост OPEX на 7,8%.

- Денежный поток вырос на 20% — до 69 млрд.руб. Чистая денежная позиция составила 167 млрд.руб. (+23% г/г). Ликвидность компании, скорее всего, будет направлена на программу модернизации, покупку активов в генерации, сбытах и инвестиции в рамках вертикальной интеграции.

- Наш прогнозный дивиденд 2018П – 0,172 руб. на акцию. Это на 32% больше прошлогодних выплат, но дает скромную доходность 4,5% при среднеотраслевой 7,5%. Отсутствие прогресса по норме выплат мы считаем основным сдерживающим фактором к существенной переоценке кейса IRAO.

- По форвардным мультипликаторам акции IRAO торгуются с небольшим дисконтом по отношению к аналогам, около 4%.

| Основные показатели акций | |||

| Тикер | IRAO | ||

| ISIN | RU000A0JPNM1 | ||

| Рыночная капитализация | 401,5 млрд.руб. | ||

| Кол-во обыкн. акций | 104,4 млрд. | ||

| Free float | 33% | ||

| Мультипликаторы | |||

| P/E LTM | 5,7 | ||

| P/E 2019Е | 5,6 | ||

| P/S LTM | 0,4 | ||

| EV/EBITDA LTM | 2,1 | ||

| EV/EBITDA 2019Е | 2,2 | ||

| Финансовые показатели, млрд. руб. | |||

| 2017 | 2018 | ||

| Выручка | 869,2 | 962,6 | |

| EBITDA | 78,4 | 113,9 | |

| Чистая прибыль | 53,9 | 70,8 | |

| Дивиденд, коп. | 13,0 | 17,2П | |

| Финансовые коэффициенты | |||

| 2017 | 2018 | ||

| Маржа EBITDA | 9,0% | 11,8% | |

| Чистая маржа | 7,4% | 6,2% | |

| ROE | 12,3% | 15.0% | |

| Долг/ собств. капитал | 0,06 | 0,12 | |

Краткое описание эмитента

Интер РАО – энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. В состав генерирующих активов входят 41 тепловая электростанция, 6 генерирующих установок малой мощности, 10 гидроэлектростанций и 2 ветропарка. По установленной электрической мощности 33.7 ГВт, Интер РАО занимает второе место в стране после РусГидро. Практически все генерирующих активы находятся на территории России, остальные – в странах ближнего зарубежья и Турции. Сбытовая деятельность ведется на территории 62 регионов России и формирует около 65% всей выручки и 21% EBITDA.

Структура капитала. Более 50% капитала принадлежит государству через различные компании — Роснефтегаз (27,63%), Интер РАО «Капитал» (29,39%), ФСК ЕС (9,24%). Free-float 33%.

к содержанию ↑Финансовые показатели «Интер РАО»

- Рекордная прибыль. Отчетность за 2018 год показала выход эмитента на рекордные показатели выручки и прибыли, наращивание чистой денежной позиции, а также повышение производственного потенциала. Компания нарастила установленную мощность на 1 ГВт (net) до 33,7 ГВт. Прибыль акционеров увеличилась на 31% до рекордных 70,8 млрд.руб. EBITDA повысилась на 45% до 114 млрд.руб. с улучшением во всех сегментах бизнеса – генерации, сбыте и трейдинге. Операционная рентабельность повысилась несмотря на рост OPEX почти на 8%. Денежный поток составил 94,5 млрд.руб. (+20%).

- В генерации выручка с начала года повысилась на 5,8% до 206,2 млрд.руб, EBITDA на 9,5% до 77,6 млрд.руб. в основном благодаря вводу новой мощности 1,8 ГВт по ДПМ и повышению цен на мощность в рамках ДПМ. Компания также ввела в эксплуатацию арендуемые ТЭС в Калининградской области. Работа новых станций помогла компенсировать снижение выработки электроэнергии на 1,7%. Цены на мощность в сегменте по ДПМ повысились, в сегменте РСВ цены в 1-ой ценовой зоне снизились на 0,3%, во 2-ой ценовой зоне поднялись на 3,3%. Отпуск тепловой энергии вырос на 4,4%, тарифы на тепло повысились.

- В сбытовом сегменте выручка выросла на 8,9% до 630,7 млрд.руб., EBITDA – на 30,8% до 25 млрд.руб. на фоне увеличения производственных показателей и повышения сбытовой надбавки на 7,9%. Количество абонентов в отчетном году увеличилось на 4,4%, полезный отпуск – на 4,3%.

- В трейдинге выручка повысилась на 26,8% до 71,5 млрд.руб, EBITDA более чем удвоилась до 16,3 млрд.руб. на фоне увеличения экспорта в Литву и Финляндию, роста цен на э/э, а также снижения курса рубля.

- Операционные расходы, между тем, показали рост существенно быстрее инфляции, +7,8%. Резервирование, связанное с дебиторской задолженностью, подскочило на 60% до 8,4 млрд.руб.

- Чистая денежная позиция увеличилась на 23% с начала года до 167 млрд.руб. Ликвидность компании, скорее всего, будет направлена на программу модернизации, а также сделки поглощения/покупку долей в компаниях в генерации и сбытах, а также в рамках вертикальной интеграции.

Основные финансовые показатели «Интер РАО»

| млн руб., если не указано иное | 4К 2018 | 4К 2017 | Изм., % | 2018 | 2017 | Изм., % |

| Выручка | 274 354 | 248 126 | 10,6% | 962 582 | 869 204 | 10,7% |

| EBITDA | 30 450 | 20 417 | 49,1% | 113 890 | 78 374 | 45,3% |

| Маржа EBITDA | 11,1% | 8,2% | 2,9% | 11,8% | 9,0% | 2,8% |

| Операционная прибыль | 23 524 | 14 850 | 58,4% | 87 289 | 56 242 | 55,2% |

| Маржа опер. прибыли | 8,6% | 6,0% | 2,6% | 9,1% | 6,5% | 2,6% |

| Чистая прибыль акционеров | 15 828 | 13 058 | 21,2% | 70 776 | 53 974 | 31,1% |

| Маржа чистой прибыли | 5,8% | 5,3% | 0,5% | 7,4% | 6,2% | 1,1% |

| EPS, разводн., руб. | 0 | 0 | 40,3% | 0,891 | 0,636 | 40,1% |

| CFO | 45 683 | 50 250 | -9,1% | 94 456 | 88 759 | 6,4% |

| FCFF | 36 915 | 40 871 | -9,7% | 68 686 | 57 251 | 20,0% |

| 4К 2018 | 3К 2018 | 4К 2017 | Изм., к/к | Изм.,YTD | ||

| Чистый долг | -167 096 | -146 820 | -135 870 | 13,8% | 23,0% |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям «Интер РАО»

| млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019П | 2020П |

| Выручка | 868,2 | 869,2 | 962,6 | 998,8 | 1 035,8 |

| Изменение | 8% | 0% | 11% | 4% | 4% |

| EBITDA | 100,2 | 78,4 | 113,9 | 109,6 | 116,5 |

| Изменение | 102% | -22% | 45% | -4% | 6% |

| Маржа EBITDA | 11,5% | 9,0% | 11,8% | 11,0% | 11,2% |

| Чистая прибыль акционеров | 60,8 | 54,0 | 70,8 | 71,7 | 79,1 |

| Изменение | 167% | -11% | 31% | 1% | 10% |

| Маржа прибыли | 7,0% | 6,2% | 7,4% | 7,2% | 7,6% |

| CFO | 81,4 | 88,8 | 94,5 | 112,5 | 100,7 |

| CAPEX | 34,7 | 31,5 | 25,8 | 26,0 | 25,9 |

| FCFF | 4,0% | 57,3 | 68,7 | 86,5 | 74,8 |

| Чистый долг | 46,6 | -136 | -167 | -218 | -278 |

| Дивиденды | -78,4 | 13,6 | 17,9 | 17,9 | 19,8 |

| Норма выплаты, % | 15,3 | 25% | 25% | 25% | 25% |

| DPS, руб. | 25% | 0,130 | 0,172 | 0,172 | 0,190 |

| Изменение | 0,1468 | -11% | 32% | 0% | 10% |

| DY | 724% | 3,2% | 4,5% | 4,5% | 4,9% |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ»

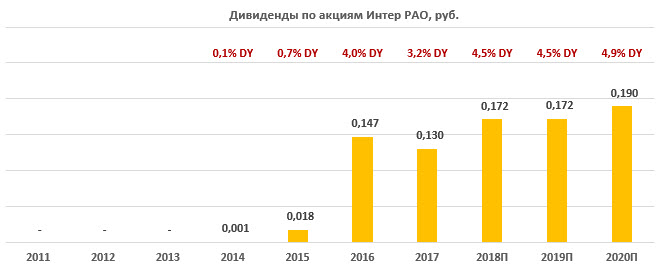

к содержанию ↑Дивиденды «Интер РАО»

Последние 2 года компания направляла на дивиденды 25% прибыли по МСФО — минимальный уровень по дивидендной политике, и эмитент планирует придерживаться этого уровня. Дивиденд за 2018 год может составить 0,0172 руб. на акцию, и, хотя это выше предыдущего платежа на 32%, дивиденд дает достаточно скромную доходность 4,5% при среднеотраслевой DY в генерации 7,5%. Сдерживание нормы выплат при впечатляющих финансовых ресурсах является основным недостатком инвестиционного кейса Группы Интер РАО.

Ниже приводим историю и прогноз по дивидендам Интер РАО:

Источник: данные компании, прогнозы «ГК ФИНАМ»

к содержанию ↑Оценка

По мультипликаторам акции торгуются с небольшим дисконтом по отношению к компаниям-аналогам с целевой ценой 3,98 руб., но анализ стоимости по собственной дивидендной доходности предполагает таргет 4,78 руб. (потенциал 24%) при ожидаемом среднем дивиденде DPS 2018-2019П 0,172 руб. и целевой дивидендной доходности 3,6%. Агрегированная оценка 4,38 руб. Исходя из потенциала 14% в перспективе 12 мес. мы подтверждаем рекомендацию «держать».

Мы видим возможность умеренного укрепления котировок к дате закрытия реестра на фоне ожиданий повышения дивиденда на 32% в этом сезоне. К более существенной переоценке может привести продажа крупного казначейского пакета акций стратегическому инвестору в лице крупной иностранной энергетической компании с привлекательным дивидендным профилем, а также повышение нормы выплат с текущих 25% прибыли по МСФО в будущем.

Ниже приводим данные по мультипликаторам:

| Название компании | Рын. кап., млн руб. |

P/E 2018E | P/E 2019E | EV / EBITDA 2018E |

EV / EBITDA 2019E |

P/D 2018E | P/D 2019E | |

| Интер РАО | 403 706 | 5,7 | 5,6 | 2,1 | 2,2 | 22,4 | 22,4 | |

| РусГидро | 218 737 | 7,0 | 7,0 | 4,0 | 4,4 | 14,0 | 13,7 | |

| Юнипро | 169 889 | 10,4 | 9,4 | 6,0 | 5,4 | 12,1 | 11,3 | |

| ОГК-2 | 40 201 | 4,8 | 4,1 | 3,0 | 2,8 | 13,3 | 11,1 | |

| Мосэнерго | 85 461 | 4,0 | 6,4 | 1,5 | 2,0 | 15,9 | 22,9 | |

| ТГК-1 | 32 901 | 3,4 | 3,4 | 2,4 | 2,4 | 17,7 | 14,5 | |

| Энел Россия | 35 920 | 4,8 | 4,9 | 3,5 | 3,5 | 7,7 | 9,8 | |

| Медиана, Россия | 4,8 | 5,6 | 2,9 | 2,7 | 13,7 | 11,2 | ||

| Медиана, развивающихся страны | 16,9 | 17,0 | 10,8 | 9,2 | 28,3 | 25,0 | ||

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

Акции IRAO продолжают следовать долгосрочному боковому тренду. В среднесрочной перспективе мы видим предпосылки для укрепления котировок от линии растущего тренда и поддержки 3,84 к отметкам 4,10 и 4,30. Уровни поддержки 3,83 и 3,70.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.