Инвестиционная идея

Southern Company — американский холдинг, владеющий электросетевыми и газораспределительными компаниями в ряде штатов США. Ключевыми видами деятельности являются продажа электроэнергии на розничном и оптовом рынке, а также продажа газа и оказание сопутствующих услуг.

| Southern Co | |

| Рекомендация | Держать |

| Целевая цена | $58,71 |

| Текущая цена | $61,02 |

| Потенциал с учетом дивидендов | 0,51% |

- SO может стать хорошим дополнением для дивидендного портфеля при доходности NTM на уровне 4,3%.

- Скорректированный EPS за 9 мес. 2020 года снизился на 2,1% г/г, до $ 2,78, на фоне пандемии, но в 2021 году ожидается восстановление показателей прибыли: по прогнозам Reuters, в 2021-м EPS вырастет на 2,7% относительно EPS 2020П.

- В 2022 году компания завершит строительство АЭС Vogtle. Два энергоблока добавят дополнительные 2234 МВт мощности к уже имеющимся 2302 МВт.

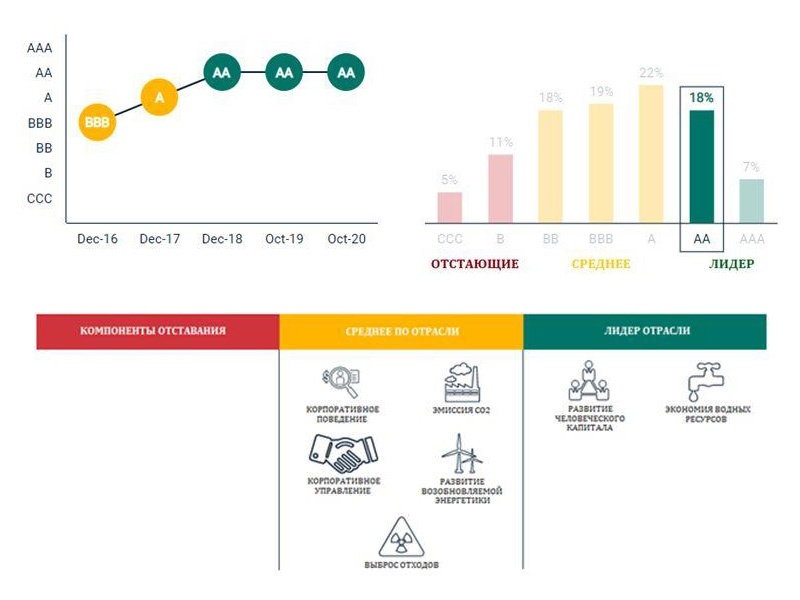

- Southern на октябрь 2020 года занимала одну из лидирующих ESG-позиций в отрасли: компания получила рейтинг AA благодаря высоким стандартам управления человеческим капиталом и целям по снижению углеродного следа.

| Основные показатели обыкн. акций | ||||

| Тикер | SO | |||

| ISIN | US8425871071 | |||

| Рыночная капитализация | $64,5 млрд | |||

| Enterprise value (EV) | $115,4 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 18,8 | |||

| P/E 2021E | 18,5 | |||

| EV/EBITDA LTM | 13,4 | |||

| EV/EBITDA 2021Е | 12,4 | |||

| DY 2021E | 4,3% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2018 | 2019 | 2020E | |

| Выручка | 23,5 | 21,4 | 20,7 | |

| EBITDA | 8,8 | 10,8 | 8,8 | |

| Чистая прибыль | 2,2 | 4,8 | 3,4 | |

| Дивиденд, $ | 2,4 | 2,5 | 2,5 | |

| Денежный поток | -1,1 | -1,8 | -1,5 | |

| Финансовые коэффициенты | ||||

| Показатель | 2018 | 2019 | 2020E | |

| Маржа EBITDA | 37,3% | 50,3% | 42,4% | |

| Чистая маржа | 9,5% | 22,2% | 16,3% | |

| ROE | 7,7% | 15,1% | 10,9% | |

Описание эмитента

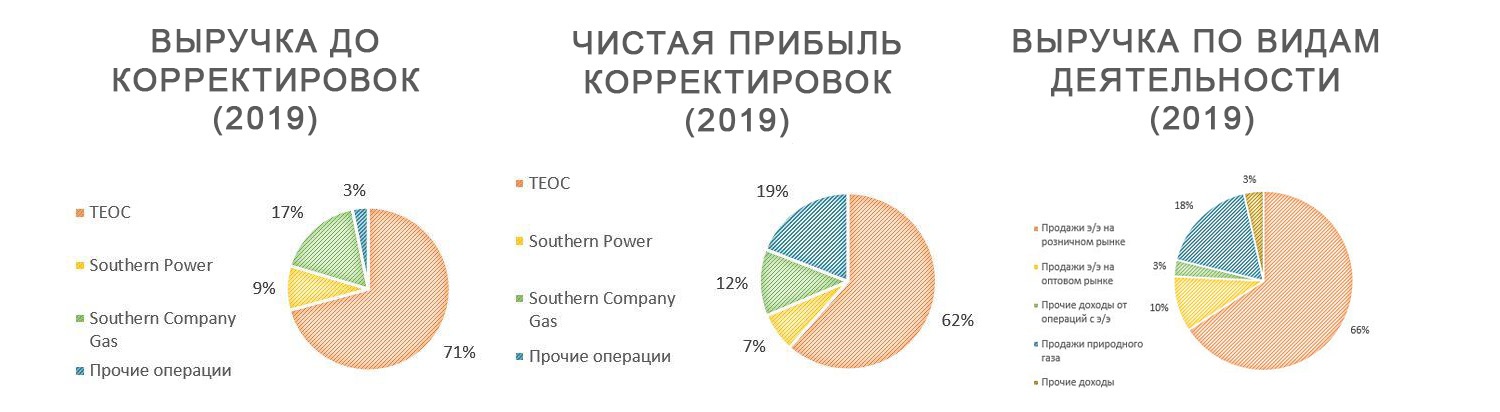

Southern Company — американский холдинг, владеющий электросетевыми и газораспределительными компаниями в ряде штатов США. Ключевыми видами деятельности являются продажа электроэнергии на розничном и оптовом рынке, а также продажа газа и оказание дополнительных сопутствующих услуг. Установленная мощность генерирующих мощностей на конец 2019 года составляла 45,7 ГВт. Компания подразделяется на следующие производственные сегменты:

Southern Power: подразделение сосредоточено на деятельности в сфере генерации электроэнергии, включая возобновляемую энергетику, и продаже электроэнергии на оптовый рынок по ценам, сформировавшимся под воздействием спроса и предложения. При этом большая часть проектов в портфеле Southern Power реализуется на основе соглашений о покупке мощности (PPA), заключаемых с сетевыми компаниями, муниципалитетами, коммерческими и промышленными потребителями. Природа заключаемых PPA долгосрочна и обеспечивает гарантию нынешних и будущих поставок вырабатываемой электроэнергии;

Southern Company Gas: распределение и продажа природного газа. Подразделение, как и TEOC, является регулируемым и функционирует в четырех штатах: Иллинойс, Джорджия, Вирджиния и Теннесси. Помимо это, Southern Company Gas оказывает ряд дополнительных услуг по газовому обслуживанию;

Прочие операции: деятельность управляющего холдинга, административный аппарат и т. д.

За 2019 год Southern Co заработала около $ 21,4 млрд, совокупная стоимость активов на конец периода составила $ 118,7 млрд. Основной статьей выручки компании является продажа электроэнергии розничным потребителям. Совокупные продажи электроэнергии за 2019 год составили 196,5 тыс. ГВт·ч.

Источник: годовой отчет Southern Co за 2019 г.

Источник: годовой отчет Southern Co за 2019 г.

к содержанию ↑Стратегия развития

С точки зрения стратегии развития компании целесообразно выделить следующие структурные компоненты:

- Поддержание высоких стандартов ESG: полная декарбонизация собственных производств и постепенный выход на углеродную нейтральность к 2050 году, долгосрочное увеличение возобновляемой генерации, а также сохранение лидерства в рамках управления человеческим капиталом.

- Капитальные инвестиции в обновление электросетевой и газовой инфраструктуры, расширение ядерной и возобновляемой генерации.

- Сохранение высокого качества дивидендной политики компании, предполагающей стабильные темпы роста и высокие нормы дивидендных выплат в пользу акционеров.

- Southern на октябрь 2020 года занимала одну из лидирующих ESG-позиций в сегменте Utilities: компания вновь получила рейтинг AA благодаря высоким стандартам управления человеческим капиталом и поставленным целям по снижению углеродного следа собственного производства. В течение последних лет компания получала высокие места в рейтингах качества управления человеческим капиталом:

– Forbes magazine: № 121 World’s Best Employers (2019);

– Forbes magazine: № 14 America’s Best Employers (2019);

– Forbes magazine: № 54 Best Employers for Veterans (2020);

– Forbes magazine: № 121World’s Best Employers (2019);

– Women’s Choice Award: Best Companies for Millennials (2019).

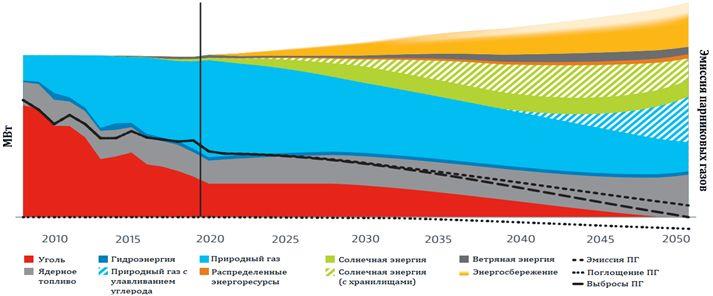

Долгосрочные параметры производственной деятельности компании также отвечают довольно высоким требованиям ESG: до 2050 года Southern планирует выйти на углеродную нейтральность посредством значительного сокращения эмиссии метана и углекислого газа, постепенного закрытия функционирующих угольных электростанций и наращивания возобновляемой и ядерной генерации с одновременным промышленным внедрением систем хранения электроэнергии.

Ребазированное к 2007 году изменение портфеля генерации Southern

Источник: Southern Co “Implementation and action toward net zero”, сентябрь 2020 г.

К 2024 году компания ожидает введения в портфель мощностей дополнительных 4,4 ГВт, функционирующих на базе ВИЭ. Кроме того, Southern делает ставку на ядерную генерацию за счет действующих и строящихся энергоблоков АЭС Vogtle, развития технологий хранения электроэнергии и захвата выбросов парниковых газов.

Моментом существенной недоработки стратегии ESG Southern является отсутствие четких планов по выводу угольных электростанций из эксплуатации. В связи с этим анализ темпов и критических точек декарбонизации значительно осложняется.

Источник: отчет MSCI

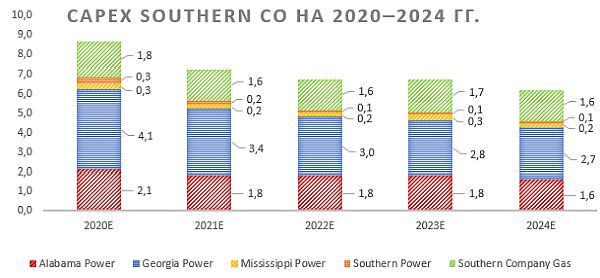

- Компания планирует осуществить капитальные инвестиции в размере $ 35,6 млрд в 2020–2024 гг. Значительную часть средств компания направит на модернизацию газовой и электросетевой инфраструктуры с целью снижения энергоемкости услуг по передаче и распределению ресурсов. Часть средств пойдет на строительство 3-го (ввод в 2021 году) и 4-го (ввод в 2022 году) энергоблоков АЭС Vogtle, расположенных в штате Джорджия и находящихся в долевой собственности компании. Кроме того, в 2020 году Southern завершит строительство ветропарков в Рединге, штат Канзас (мощность 200 МВт), и в Скукумчаке, штат Вашингтон (мощность 136 МВт). Электроэнергетические сегменты компании также ожидают затрат, связанных с закрытием и мониторингом золоотвалов и свалок, ассоциируемых с программой декарбонизации Southern Co.

Источник: годовой отчет Southern Co за 2019 г.

- 15 января 2021 года Southern объявила о квартальных дивидендах в размере $ 0,64 на акцию с отсечкой 16 февраля 2021 года. Закрытие дивидендного реестра намечено на 11 февраля. С 2015 года компания ежегодно увеличивает дивидендные выплаты на акцию на $ 0,08. Исходя из этой тенденции, выплаты в 2021 году ожидаются на уровне около $ 2,62 на акцию, что соответствует росту 3,38% г/г. Дивидендная доходность в этом случае составит 4,30%, что является довольно неплохим показателем при текущей медианной доходности по конкурентам 3,94%. Средняя норма выплат за последние 16 лет составляет 75,9% со значительным превышением дивиденда на акцию над EPS в 2017 и 2018 годах. Это в первую очередь говорит о том, что ресурс дальнейшего увеличения дивидендов остается не таким высоким и акционерам не стоит ожидать высоких темпов роста в ближайшие годы. С другой стороны, политика роста выплат стабильна и поддерживается компанией на протяжении более чем 70 лет, а норма выплат выше 100% в 2017–2018 гг. укрепляет уверенность в том, что Southern скорее начнет расходование нераспределенной прибыли, нежели сократит дивиденды.

Источник: данные компании, прогнозы Reuters

к содержанию ↑Факторы привлекательности

- Амбициозные цели Southern в рамках степени воздействия на окружающую среду. До 2050 года компания планирует провести полную декарбонизацию за счет закрытия угольных мощностей и значительного снижения выбросов парниковых газов. Southern делает ставку на развитие технологий захвата углеродных выбросов, а также применение накопительных батарей, которые позволят с высокой эффективностью использовать мощность солнечных панелей. К 2024 году компания планирует введение дополнительных 4,4 ГВт ВИЭ мощностей. Необходимо, однако, отметить, что SO не опубликовала документов, фиксирующих сроки вводов ВИЭ и вывода угольной генерации, что создает помехи в рамках оценки будущих изменений параметров ESG профиля компании.

- Строительство 3-го и 4-го энергоблоков АЭС Vogtle. В 2022 году компания завершит строительство станции, планируемые остаточные затраты на строительство которой на начало 2020 года оценивались в $ 2,5 млрд. Два энергоблока добавят дополнительные 2234 МВт мощности к уже имеющимся 2302 МВт и поспособствуют дальнейшему постепенному закрытию угольных станций.

- Стабильный рост дивидендных выплат. В течение более чем 70 лет компания стабильно выплачивает растущие дивиденды в пользу акционеров. Southern может стать хорошим дополнением для дивидендных портфелей с доходностью NTM на уровне 4,3%.

- План CAPEX компании предполагает капитальные инвестиции в размере $ 35,6 млрд в 2020–2024 гг. Southern обновит газовую и электросетевую инфраструктуру, направит часть средств на ядерную и возобновляемую генерацию. Среди конкретных мероприятий наибольший вес займет замена ЛЭП и распределительных сетей с установкой «умных» систем контроля подачи электроэнергии, а также меры по обеспечению кибербезопасности.

Отраслевые тенденции

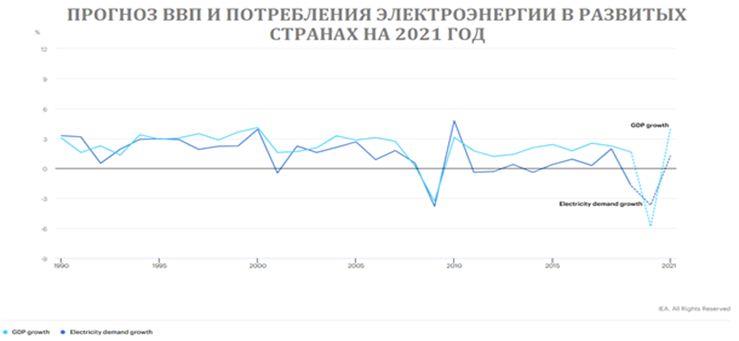

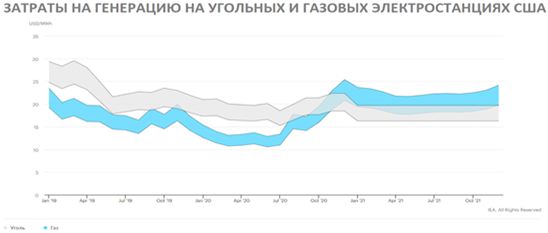

- Учитывая фактическое снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году. Прогнозируемый рост ВВП и восстановление ведущих мировых экономик даст стимул к стабилизации спроса на электроэнергию и последующему увеличению ее потребления. По прогнозам EIA, при росте развитых мировых экономик в среднем на 4% в 2021 году стоит ждать увеличения потребления электроэнергии в развитых странах в среднем на 1–2%. Еще одним фактором, который окажет влияние на соотношение выручки и расходов в секторе Utilities, станут цены на топливо: в 2021 году EIA прогнозирует стабильные цены на газовую и угольную генерацию относительно конца 2020 года: 1 МВт·ч угольной генерации в следующем году обойдется в $ 16–20, газовой генерации — $ 17–24. В случае соответствия прогноза реальности компании, генерирующие э/э преимущественно за счет газа и угля, будут основными бенефициарами восстановления мировой экономики от последствий пандемии COVID-19.

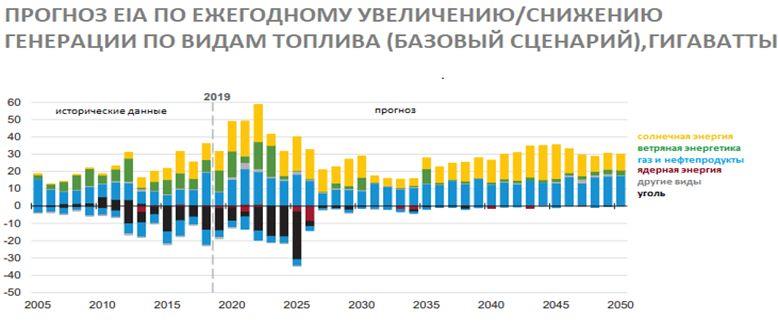

- По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 гг. около половины новых вводов придется на солнечную генерацию, в то время как оставшиеся 50% — на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа.

Источник: данные EIA

к содержанию ↑Финансовые показатели

- Чистая прибыль SO за 9 мес. 2020 года упала на 36,4% г/г, со снижением показателя в третьем квартале на 4,92% г/г. Столь значительное снижение, однако, в большей степени сформировалось за счет неравнозначной базы сравнения: в 2019 году чистая прибыль существенно выросла за счет продажи комплекса Gulf Power, а также заводов Mankato и Nacogdoches. За вычетом единовременных доходов и расходов EPS за 9 мес. 2020 года составил $ 2,78, против $ 2,84 за 9 мес. 2019 года, то есть фактически снижение составило 2,11%. Спаду, по словам руководства компании, поспособствовала пандемия COVID-19, ожидаемый негативный финансовый эффект которой на годовую выручку ожидается в районе $ 300 млн.

- Менеджмент прогнозирует скорректированную прибыль на акцию Southern за 2020 год у верхней границы диапазона $ 3,10–3,22. Это связано с тем, что ожидаемое уменьшение объемов поставленной электроэнергии составит около 3% при изначально прогнозируемом снижении показателя в диапазоне

2–5%. - Уровень долговой нагрузки Southern несколько ниже по сравнению со среднеотраслевыми значениями: «Чистый долг / EBITDA» на конец 2020 года ожидается на уровне 4,9х, в то время как медиана по ключевым конкурентам составляет 5,4х.

- Рентабельность собственного капитала компании на конец 2020 года прогнозируется на уровне 10,9%, в то время как конкуренты в среднем располагают лишь 7,7%. Во многом это объясняется невысокой долей собственного капитала в структуре пассивов: коэффициент «Долг / Собственный капитал» Southern составляет 1,8 при медиане по отрасли на уровне 1,3.

- Пандемия COVID-19 незначительно повлияла на динамику дебиторской задолженности компании: с начала 2020 года произошло увеличение резервов по сомнительным долгам на $ 50 млн (0,2% от выручки 2019 года), совокупный объем дебиторской задолженности при этом вырос на 7,3%. Стоит понимать, что динамика дебиторской задолженности «сезонна», в связи с чем следует ожидать сокращения показателя в четвертом квартале.

Southern Co: ключевые данные промежуточной отчетности, млн $

| Данные за 3-й квартал | Данные за 9 мес. | |||||

| 2019 | 2020 | Изменение | 2019 | 2020 | Изменение | |

| Выручка | 5 995 | 5 620 | -6,26% | 16 505 | 15 258 | -7,56% |

| EBITDA | 3 012 | 2 822 | -6,31% | 7 201 | 7 169 | -0,44% |

| EBITDA маржа | 50,24% | 50,21% | -0,03% | 43,63% | 46,99% | 3,36% |

| EBIT | 2 121 | 1 835 | -13,48% | 4 687 | 4 266 | -8,98% |

| EBIT маржа | 35,38% | 32,65% | -2,73% | 28,40% | 27,96% | -0,44% |

| Чистая прибыль | 1 320 | 1 255 | -4,92% | 4 310 | 2 743 | -36,36% |

| Чистая маржа | 22,02% | 22,33% | 0,31% | 26,11% | 17,98% | -8,14% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Southern Co: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | ||||||

| 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | |

| Выручка | 23 031 | 23 495 | 21 419 | 20 673 | 21 885 | 22 619 | 23 844 |

| EBITDA | 5 913 | 8 756 | 10 774 | 8 758 | 9 334 | 9 956 | 10 681 |

| EBITDA маржа | 25,7% | 37,3% | 50,3% | 42,4% | 42,7% | 44,0% | 44,8% |

| Амортизация | 3 010 | 3 131 | 3 038 | 3 395 | 3 638 | 3 883 | 4 096 |

| EBIT | 2 903 | 5 625 | 7 736 | 5 362 | 5 696 | 6 073 | 6 586 |

| EBIT маржа | 12,6% | 23,9% | 36,1% | 25,9% | 26,0% | 26,8% | 27,6% |

| Чистая прибыль | 880 | 2 242 | 4 754 | 3 360 | 3 502 | 3 811 | 4 138 |

| Чистая маржа | 3,8% | 9,5% | 22,2% | 16,3% | 16,0% | 16,8% | 17,4% |

| EPS, $ | 0,8 | 2,2 | 4,5 | 3,2 | 3,3 | 3,6 | 3,9 |

| Дивиденд на акцию, $ | 2,3 | 2,4 | 2,5 | 2,5 | 2,6 | 2,7 | 2,8 |

| Норма дивидендных выплат | 273,8% | 109,2% | 54,3% | 79,3% | 79,8% | 75,6% | 71,4% |

| Чистый долг | 48 663 | 45 453 | 44 867 | 43 222 | 43 556 | 51 015 | 52 700 |

| Чистый долг / EBITDA | 8,2x | 5,2x | 4,2x | 4,9x | 4,7x | 5,1x | 4,9x |

| Собственный капитал | 24 167 | 29 039 | 31 468 | 30 902 | 32 722 | 35 290 | 34 972 |

| CFO | 6 395 | 6 945 | 5 781 | 6 958 | 7 398 | 7 939 | 7 950 |

| CAPEX | 7 423 | 8 001 | 7 555 | 8 415 | 7 800 | 6 901 | 7 600 |

| FCFF | -1 028 | -1 056 | -1 774 | -1 457 | -402 | 1 037 | 350 |

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

При сравнительном подходе мы использовали две техники — оценку по мультипликаторам относительно аналогов и анализ стоимости по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 64,0 млрд, или $ 60,6 на акцию.

Анализ стоимости по историческим мультипликаторам транслирует целевую капитализацию $ 60,0 млрд, или $ 56,8 на акцию.

Комбинированная целевая цена $58,7 на акцию на 12 мес. с потенциалом -3,8% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 0,5%. Исходя из этого, мы пока не готовы рекомендовать акции SO к покупке и присваиваем им рекомендацию «Держать». Длинные позиции по акциям возможны к формированию на ценовых коррекциях.

| Компания | P/E 2020E | P/E 2021E | EV/EBITDA 2020E | EV/EBITDA 2021E | P/DPS 2020E | P/DPS 2021E |

| Southern | 19,1 | 18,5 | 13,2 | 12,4 | 24,1 | 23,2 |

| Dominion Energy | 20,7 | 18,9 | 13,7 | 13,3 | 21,3 | 29,3 |

| National Grid | 16,8 | 15,8 | 12,2 | 11,7 | 27,0 | 26,4 |

| American Electric Power Company | 19,0 | 17,7 | 12,3 | 11,3 | 29,1 | 27,7 |

| Duke Energy | 18,2 | 17,8 | 12,5 | 11,6 | 24,3 | 23,6 |

| Nextera Energy | 37,9 | 34,7 | 20,5 | 18,7 | 62,0 | 56,2 |

| Consolidated Edison | 17,0 | 16,2 | 10,2 | 9,7 | 23,1 | 22,7 |

| Медиана | 18,6 | 17,8 | 12,4 | 11,7 | 25,6 | 27,1 |

| Целевая капитализация SO, млрд $ | 62,6 | 62,2 | 57,9 | 57,8 | 68,5 | 75,1 |

Источник: Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

Акции SO с начала 2020 года торгуются немного хуже среднего индекса по индустрии и значительно хуже широкого рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся на 18,9%, а акции SO потеряли 5,59%. Отраслевой индекс S&P 500 Utilities за период снизился на 2,64%.

Источник: Reuters, S&P Global, оценки ГК «ФИНАМ»

к содержанию ↑Техническая картина

На дневном графике акции SO торгуются в рамках краткосрочного бокового канала. Оттолкнувшись от диапазона поддержки $ 58,5–59, акции могут перейти к дальнейшему росту. Важными уровнями сопротивления выступают отметки $62 и $65.

Источник: finam.ru