| Royal Caribbean Cruises Ltd. | |

| Рекомендация | Покупать |

| Целевая цена | $134,00 |

| Текущая цена | $108,45 |

| Потенциал роста | 23,6% |

Краткое описание эмитента

- Royal Caribbean Cruises – вторая по величине в мире круизная компания, совершающая морские круизы в 535 пунктов назначения в 105 странах мира и на всех 7 континентах, рыночная капитализация которой на сегодняшний день составляет порядка $22,67 млрд.

- Мы продолжаем рассматривать бумаги компании в качестве привлекательного инструмента для инвесторов, несмотря на неоднозначную отчетность за минувший квартал и снижение прогнозов по прибыли на текущий год.

- Круизный туризм остается одним из самых популярных и быстрорастущих сегментов международного туристического рынка, обладающих значительным инвестиционным потенциалом, а количество туристов, совершающих морские круизы, растет из года в год. Согласно обновленным оценкам Международной ассоциации круизных линий (CLIA), количество круизных пассажиров в текущем году может достичь 28 млн человек, тогда как ранее прогнозировалось 27,2 млн человек.

- Компания остается недооцененной по отношению к своим ключевым конкурентам, при этом прогнозы Royal Caribbean на 2019 год выглядят оптимистичными, учитывая запланированное внедрение новых проектов, а также рост спроса на путешествия и бронирование билетов.

| Основные сведения | ||

| ISIN | LR0008862868 | |

| Рыночная капитализация | $22,67 млрд | |

| Enterprise Value (EV) | $32,79 млрд | |

| Динамика акций | ||

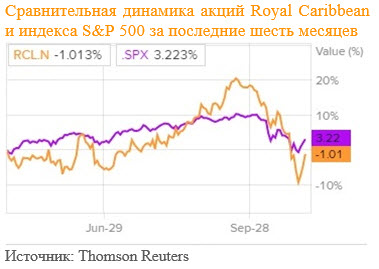

| 3М | -1,4% | |

| 6М | -1,0% | |

| 12М | -10,3% | |

| Финансовые показатели, млрд. $ | ||

| 2017 | 2016 | |

| Выручка | 8,778 | 8,496 |

| EBITDA | 2,7 | 2,5 |

| Чистая прибыль | 1,625 | 1,283 |

| Прибыль на акцию, $ | 7,53 | 5,93 |

| Финансовые коэффициенты, % | ||

| 2017 | 2016 | |

| Маржа EBIT DA | 30,8% | 29,2% |

| Маржа чистой прибыли | 18,5% | 15,1% |

Факторы роста Royal Caribbean Cruises

Мы продолжаем рассматривать бумаги компании в качестве привлекательного инструмента для инвесторов, несмотря на неоднозначную отчетность за минувший квартал и снижение прогнозов по прибыли на текущий год. Круизный туризм остается одним из самых популярных и быстрорастущих сегментов международного туристического рынка, обладающих значительным инвестиционным потенциалом, а количество туристов, совершающих морские круизы, растет из года в год.

Буквально за последнее десятилетие морские круизы «шагнули» из эпохи, когда этот вид отдыха воспринимался исключительно как элитарный и очень дорогой, в новую эпоху – круизов, как очень популярных и доступных. Согласно обновленным оценкам Международной ассоциации круизных линий (CLIA), количество круизных пассажиров в текущем году может достичь 28 млн человек, тогда как ранее прогнозировалось 27,2 млн человек. При этом по данным CLIA, по итогам 2017 года наибольший прирост числа пассажиров на морских круизах (+20,5% г/г) продемонстрировала Азия, занявшая в итоге 15% всего мирового рынка. В то же время, почти половина (49%) всего рынка морских круизов в мировом масштабе приходится на пассажиров из Северной Америки (США и Канады). Так, по итогам прошлого года этот регион показал прирост в 5% г/г.

Существуют и определенные трудности, с которыми в последнее время сталкиваются представители круизной отрасли – рост цен на топливо. Повышение данной статьи расходов является одной из основных причин, по которой компания Royal Caribbean и ухудшила прогнозы на 2018 год. Тем не менее, изменение правил Международной морской организации ООН (IMO), которые призваны ограничить вредные выбросы, могут изменить ситуацию в ближайшее время. В связи с ужесточением правил, крупнейшие круизные компании переходят на более экологичное топливо, включая сжиженный природный газ (СПГ) и альтернативные источники энергии. Заметим, что Royal Caribbean объявила в текущем году о заказе двух лайнеров, работающих на СПГ, а, по оценкам Wood Mackenzie, спрос судоходной отрасли на СПГ к 2030 году составит 21 млрд куб.м. в год.

Кроме того, в середине октября появились сообщения о том, что Royal Caribbean Cruises заключила 12-летнее соглашение с фирмой Southern Power, которая приступит к строительству ветряной электростанции в Канзасе, запуск которой ожидается во втором квартале 2020 года. Благодаря данному проекту уровень вредных выбросов Royal Caribbean может снизиться на 12%. Стоит отметить, что соглашение вступает в силу в 2020 году.

к содержанию ↑Финансовые результаты Royal Caribbean Cruises

Согласно отчету Royal Caribbean, чистая прибыль в третьем квартале увеличилась с $752,8 млн или $3,49 на акцию годом ранее до рекордного уровня в $810,4 млн или $3,86 на бумагу. При этом скорректированная прибыль оказалась на уровне $3,98 на одну акцию, тогда как аналитики прогнозировали $3,97 на бумагу. Выручка, в свою очередь, возросла с $2,57 млрд годом ранее до $2,80 млрд, но не дотянула до средних ожиданий аналитиков в размере $2,82 млрд.

Заметим, что компания ухудшила прогнозы по прибыли на весь текущий год, сославшись на неблагоприятный обменный курс, а также продолжающийся рост цен на топливо. Так, компания ожидает, что скорректированная прибыль составит $8,75-8,85 на одну акцию, тогда как ранее прогнозировалось $8,70-8,90 на бумагу. Тем не менее, Royal Caribbean подчеркнула, что в 2018 году будет зафиксирована рекордная прибыль, а также рост доходности, а прогнозы на 2019 год являются оптимистичными, учитывая запланированное внедрение новых проектов, а также рост спроса на путешествия и бронирование билетов.

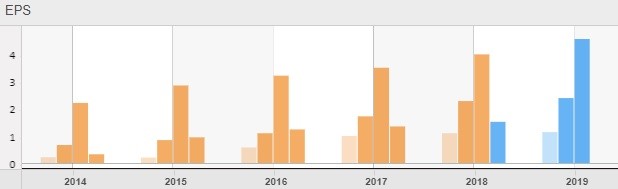

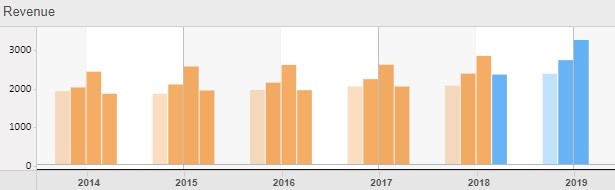

Усредненные прогнозы по прибыли и выручке Royal Caribbean Cruises на ближайшие кварталы также выглядят оптимистично, что можно увидеть из диаграмм, представленных ниже:

Источник: Thomson Reuters

Оценка компании Royal Caribbean Cruises по метрикам и сравнение с конкурентами

Если же обратить внимание на основные ценовые мультипликаторы компании, то по большинству из них она остается недооцененной по отношению к своим ключевым конкурентам, особенно по коэффициентам P/Book и P/E, потенциал роста по которым составляет 93,8% и 50,5% соответственно. Дивидендная доходность, в свою очередь, находится на отметке 2,7%, тогда как медианное значение по отношению к конкурентам составляет 1,6%.

Заметим, что в начале сентября компания сообщила о том, что выплатит дивиденды в размере 70 центов на акцию (выплата состоялась 11 октября).

| Компания | P/E | P/E (est) | P/CF | P/Sales | P/Book | Dividend Yield |

| Royal Caribbean Cruises | 12,88 | 12,28 | 7,16 | 2,47 | 1,93 | 2,7% |

| Carnival | 12,83 | 13,58 | 7,37 | 2,15 | 1,59 | 3,6% |

| Norwegian Cruise Line Holdings | 12,89 | 9,63 | 5,35 | 1,80 | 1,72 | |

| Walt Disney | 17,22 | 16,72 | 12,32 | 2,98 | 3,74 | 1,5% |

| Hilton Worldwide Holdings | 31,57 | 26,81 | 17,33 | 2,42 | 36,82 | 0,8% |

| Marriott International | 19,38 | 20,59 | 17,05 | 1,85 | 14,35 | 1,4% |

| MGM Resorts International | 34,49 | 24,66 | 6,36 | 1,35 | 2,10 | 1,8% |

| Wynn Resorts | 59,37 | 15,60 | 9,70 | 1,65 | 6,38 | 3,0% |

| Peer Median | 19,38 | 16,72 | 9,70 | 1,85 | 3,74 | 1,6% |

| Потенциал роста/падения к основным конкурентам | 50,5% | 36,2% | 35,5% | -25,1% | 93,8% |

Источник: Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения, на дневном графике цена акции вернулась в пределы полос Боллинджера после того, как неоднократно выходила за их нижнюю линию, а также пробила верхнюю границу «нисходящего клина», тогда как медленные стохастические линии только что покинули зону перепроданности. Учитывая вышесказанное, в краткосрочной перспективе следует ожидать повышения стоимости акции.

Источник: https://charts.whotrades.com

Принимая во внимание вышеизложенные факторы, мы сохраняем рекомендацию «покупать» по бумагам Royal Caribbean Cruises и оставляем целевую цену на уровне $134, что эквивалентно 19%-ному потенциалу роста акций компании от текущих уровней.

Источник анализа: ФИНАМ.