| «РусГидро» | |

| Рекомендация | Держать |

| Целевая цена | 0,70 руб. |

| Текущая цена | 0,62 руб. |

| Потенциал роста | 13% |

Инвестиционная идея РусГидро

РусГидро – одна из крупнейших энергетических компаний России и мира с установленной мощностью 38,9 ГВт. На гидрогенерацию приходится около 30 ГВт или 77% установленной мощности, остальную энергию вырабатывают в основном на тепловых станциях. Крупнейший акционер – государство в лице Росимущества (60,56%).

РусГидро отчиталась о росте прибыли в 1П 2018 на 62% в основном благодаря субсидиям и переоценке активов. Компания продала пакет акций Интер РАО и получила предоплату. В перспективе сделка поможет снизить долг. Результаты в целом нейтральны и не меняют нашего видения по акциям HYDR. Мы сохраняем рекомендацию «держать» с расчетом на рост прибыли и дивидендов по итогам 2018 и повышаем целевую цену с 0,68 руб. до 0,70 руб. Потенциал роста 13% в перспективе года.

- В инвестиционном кейсе HYDR остаются основные точки уязвимости – списания по активам, объемный CAPEX, отрицательный денежный поток в этом году и др., но мы считаем, что улучшение дивидендных метрик по итогам года может укрепить позиции акций РусГидро на фондовом рынке.

- В 2018 году мы ожидаем увеличения прибыли акционеров на 60% до 38,5 млрд.руб. в основном за счет увеличения субсидий и меньшей переоценки активов и форварда с ВТБ. Объем списаний, по нашим оценкам, будет ниже, чем в прошлом году, но тем не менее в существенном объеме на фоне ввода новых объектов на Дальнем Востоке и увеличения дисконтной ставки.

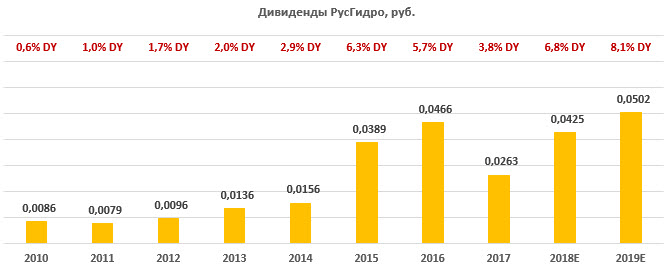

- Наш прогнозный дивиденд за 2018 год — 0,042 руб. на акцию. Это сопоставимо с рекордным DPS2016 0,047 руб. и транслирует доходность 6,8%.

- Компания планирует инвестиции в этом году до 123,7 млрд.руб. с НДС. После прохождения пика мы ожидаем восстановления денежного потока с отрицательных 10 млрд.руб. в 2018 до 8 млрд.руб. в 2019.

- Сделка по продаже пакета акций Интер РАО на сумму 17,2 млрд.руб. поможет снизить долг и профинансировать часть CAPEX. С учетом этих средств чистый долг сократился на 18% до 98,4 млрд.руб. или 1,14х EBITDA (1,65х 2017).

| Основные показатели акций | |||

| Тикер | HYDR | ||

| ISIN | RU000A0JPKH7 | ||

| Рыночная капитализация | 274 млрд.руб. | ||

| Кол-во обыкн. акций | 440,2 млрд | ||

| Free float | 19% | ||

| Мультипликаторы | |||

| P/E, LTM | 7,3 | ||

| P/E, 2018Е | 7,1 | ||

| P/B, LFI | 0,4 | ||

| P/S, LTM | 4,3 | ||

| EV/EBITDA, LTM | 6,8% | ||

| Финансовые показатели, млрд. руб. | |||

| 2016 | 2017 | 2018П | |

| Выручка | 374,1 | 348,1 | 391,7 |

| EBITDA | 71,7 | 72,8 | 80,9 |

| Чистая прибыль | 40,2 | 24,0 | 38,5 |

| Дивиденд, коп. | 4,66 | 2,63 | 4,25 |

| Финансовые коэффициенты | |||

| 2016 | 2017 | ||

| Маржа EBITDA | 19,2% | 20,9% | |

| Чистая маржа | 10,7% | 6,9% | |

| ROE | 6,4% | 3,6% | |

| Долг/ собств. капитал | 0,31 | 0,27 | |

Краткое описание эмитента

РусГидро – одна из крупнейших энергетических компаний России с общей установленной мощностью ~39 ГВт, что составляет 15% всех установленных мощностей страны. На гидрогенерацию приходится около 30 ГВт или 77% установленной мощности, остальную энергию вырабатывают в основном на тепловых станциях. Под управлением Группы также находятся энергосбытовые, научно-исследовательские и строительные компании.

По мощности ГЭС РусГидро находится на 3-ем месте в мире после HydroQuebec (38ГВт) и Electrobras (36ГВт). РусГидро владеет крупнейшей в России гидроэлектростанцией – Саяно-Шушенской ГЭС с установленной мощностью 6,4 ГВт. По объему выработки, 140,2 млрд кВтч в 2017 с учетом Богучанской ГЭС, РусГидро входит в число крупнейших генерирующих компаний в России.

Структура капитала. Контрольным пакетом акций, 60,56%, владеет государство через Росимущество. Free-float 19%.

к содержанию ↑Финансовые показатели РусГидро

- Чистая прибыль акционеров РусГидро выросла в 1-м полугодии на 62%до 35,7 млрд.руб. при нулевом изменении выручки. Эффект роста обеспечили государственные субсидии, которые были увеличены в 3х раза до 20 млрд.руб. в 1П 2018, а также некоторые неденежные статьи — переоценка финансовых активов и сокращение финансовых расходов, связанных с форвардным контрактом с ВТБ. В частности, компания отразила прочие операционные доходы в размере 4,9 млрд.руб. Величина форварда увеличилась на фоне снижения капитализации HYDR, но переоценка вызвала меньше финансовых расходов, чем в прошлом году – 2,4 млрд.руб. в сравнении с 6,5 млрд.руб. в 1П 2017.

- РусГидро продала 4,9%-й пакет акций Интер РАО на сумму 17,2 млрд.руб в конце 1-го полугодия, получив предоплату. Время поступления 2-й части компания не раскрывает, но сроки могут превысить 12 месяцев аналогично со сделкой ФСК ЕЭС – Интер РАО. Сделка прошла с дисконтом к рыночной цене, и, хотя по итогам полугодия была отражена положительная переоценка этих акций на сумму 3,7 млрд.руб. в составе прочих операционных доходов, на годовую прибыль влияние транзакции будет нейтральным.

Если учесть средства от продажи акций IRAO, то чистый долг сократился к концу 2К 2018 на 18% до 98,4 млрд.руб. или 1,14х EBITDA (1,65х на конец 2017).

- Точкой уязвимости остается обесценение основных средств (ОС), а также положительная переоценка форварда. Большинство списаний по активам обычно происходит в 4-м квартале, и в этом году мы вновь ожидаем увидеть значительное обесценение ОС на фоне ввода новых объектов на Дальнем Востоке с суммарной установленной мощностью около 400 МВт, а также роста дисконтной ставки. Суммарно списания ОС и переоценка форвардного контракта, по нашим оценкам, составят в этом году около 23 млрд.руб. Это меньше, чем в прошлом году, 38 млрд.руб., но тем не менее существенно влияет на прибыль, и соответственно дивиденды.

- По аварийной Загорской ГАЭС-2 проводятся исследования, которые могут занять еще 9-12 месяцев. В этом году мы вероятнее всего не увидим существенных оттоков, связанных с этой станцией, но они могут материализоваться в следующем году. Ранее компания оценивала восстановление станции в 44 млрд.руб.

- Допэмиссия акций принесла 14 млрд. новых акций по цене 1 руб., что оказалось лучше наших ожиданий (20 млрд. акций).

- Инвестиционная программа ожидается пиковой в 2018 году — 123,7 млрд.руб. с НДС, что «уведет» денежный поток в минус в этом году, по нашим оценкам, до 10 млрд.руб. Вместе с тем, уже в следующем году мы ожидаем восстановления FCFF до 8 млрд.руб., что вкупе с улучшением дивидендных метрик поможет РусГидро укрепить позиции на рынке акций.

- Ожидаем роста прибыли и дивидендов по итогам года. Чистая прибыль акционеров, по нашим оценкам, составит по итогам года около 37 млрд.руб. Рост на 60% в сравнении с прошлым годом произойдет в основном за счет субсидий, а также сокращения списаний по ОС и меньшей переоценки форварда.

Основные финансовые показатели

| млн руб., если не указано иное | 1П 2018 | 1П 2017 | Изм., % |

| Выручка | 180 853 | 180 866 | 0,0% |

| Субсидии | 20 024 | 6 788 | 195,0% |

| Операционные расходы | 154 075 | 147 736 | 4,3% |

| EBIT до обесценения активов | 51 698 | 39 918 | 29,5% |

| Обесценение активов* | 3 548 | 3 877 | -8,5% |

| EBITDA | 61 281 | 47 449 | 29,2% |

| Маржа EBITDA | 33,9% | 26,2% | 7,7% |

| Операционная прибыль | 48 150 | 36 041 | 33,6% |

| Маржа опер. прибыли | 26,6% | 19,9% | 6,7% |

| Чистая прибыль акционеров | 35 660 | 22 052 | 61,7% |

| Скорр. чистая прибыль | 38 432 | 32 298 | 19,0% |

| EPS, руб. | 0,0844 | 0,0576 | 46,5% |

| CFO | 40 949 | 32 272 | 26,9% |

| FCFF | 13 989 | 5 932 | 135,8% |

| 2К 2018 | 4К 2017 | ||

| Долг | 188 045 | 190 241 | -1,2% |

| Чистый долг | 98 444 | 120 085 | -18,0% |

| Чистый долг/EBITDA | 1,14 | 1,65 | -0,31 |

| ROE | 5,3% | 3,6% | 1,7% |

Прогноз по прибыли и дивидендам РусГидро

| млрд руб., если не указано иное | 2 017 | 2018П | 2019П |

| Выручка вкл.субсидии | 380,9 | 391,7 | 402,4 |

| Рост, % | -2,7% | 2,8% | 2,7% |

| EBITDA | 72,8 | 80,9 | 81,7 |

| Рост, % | 1,6% | 11,1% | 1,0% |

| EBITDA скорр | 103,8 | 103,3 | 101,1 |

| Рост, % | -7,9% | -0,4% | -2,1% |

| Маржа EBITDA скорр. | 27,2% | 26,4% | 25,1% |

| Чистая прибыль акц. | 24,0 | 38,5 | 45,2 |

| Рост, % | -40,3% | 60,1% | 17,6% |

| FCFF | 6,4 | -9,8 | 8,0 |

| Ч.долг/EBITDA | 1,65 | 1,57 | 1,58 |

| DPS, руб. | 0,026 | 0,043 | 0,050 |

| Рост, % | -43,5% | 61,5% | 18,1% |

| DY | 3,8% | 6,8% | 8,1% |

Источник: прогнозы ГК «ФИНАМ»

Компания пока оставляет дивидендную политику без изменений и при 50%-ной норме выплат по МСФО дивиденд на 1 акцию может составить 0,425 руб. (+61%), что примерно сопоставимо с рекордным DPS 2016 0,47 руб. Дивидендная доходность к текущей цене составляет 6,8%, что для акций РусГидро мы считаем достаточно привлекательным уровнем.

Оценка

При оценке мы в основном ориентировались на российские аналоги из-за общих рыночных и регулятивных факторов, отдав им вес 80%. Вес зарубежных аналогов, соответственно, 20% с применением странового дисконта 40%. Мы также включили в анализ стоимости собственную историческую доходность 5,3% по платежам за 2015-2017, когда норма выплат составляла 50-55%.

По форвардным мультипликаторам в сравнении с аналогами акции РусГидро торгуются с премией около 16% при целевой цене 0,53 руб., но частично мы считаем эту премию оправданной при высокой норме выплат и марже прибыли у ГЭС. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,88 руб. с апсайдом 41% при среднем прогнозном дивиденде за 2018-2019 0,46 руб. и целевой DY 5,3%.

Агрегированная оценка 0,70 руб. в перспективе 12 месяцев. Мы сохраняем рекомендацию «держать», исходя из потенциала роста 13%.

Ключевыми рисками для таргета мы видим списания активов больше прогнозных объемов, а также пересмотр инвестиционной программы в большую сторону.

Ниже приводим основные данные по мультипликаторам:

| Название компании | Рын. кап., млн $ |

P/E, 2018E | P/E, 2019E | EV/ EBITDA, 2018E |

EV/ EBITDA, 2019E |

P/D, 2018Е |

P/D, 2019E |

|

| РусГидро | 4 023 | 7,1 | 6,1 | 4,7 | 4,6 | 14,6 | 12,4 | |

| Интер РАО | 5 923 | 6,0 | 5,4 | 2,6 | 2,5 | 24,9 | 23,6 | |

| ТГК-1 | 530 | 3,7 | 3,8 | 2,4 | 2,4 | 15,1 | 15,0 | |

| ОГК-2 | 572 | 4,3 | 3,7 | 3,0 | 2,9 | 16,6 | 14,1 | |

| Юнипро | 2 369 | 9,9 | 9,2 | 5,3 | 5,1 | 11,7 | 10,0 | |

| Энел Россия | 552 | 4,9 | 5,0 | 3,6 | 3,6 | 8,2 | 7,4 | |

| Мосэнерго | 1 146 | 4,5 | 7,7 | 1,6 | 2,1 | 16,2 | 28,0 | |

| Иркутскэнерго | 834 | NA | NA | NA | NA | NA | NA | |

| Российские аналоги, медиана | 4,9 | 5,4 | 3,0 | 2,9 | 15,1 | 14,1 | ||

| Зарубежные аналоги, медиана | 11,9 | 11,1 | 8,3 | 7,5 | 22,6 | 20,9 | ||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций

На недельном графике формируется разворотная фигура «клин», но закрытие недельной свечи в районе минимумов мы считаем слабым сигналом и видим вероятность спуска котировок к линии поддержки 0,57. Этот уровень мы считаем приемлемым для открытия длинных позиций с коротким стопом с целью 0,70-0,72 и 0,80.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.