| ПАО «Северсталь» | |

| Рекомендация | Держать |

| Целевая цена: | 1 151 |

| Текущая цена: | 1 026 |

| Потенциал роста: | 12,3% |

| ISIN: | RU0009046510 |

Инвестиционная идея

ПАО «Северсталь» оказалась в числе экспортеров, выигравших как от динамики цен на продукцию, так и от ослабления курса рубля. Кроме того, «Северсталь» остается одной из самых интересных дивидендных историй российского фондового рынка.

- «Северсталь» — одна из крупнейших вертикально-интегрированных сталелитейных и горнодобывающих компаний с активами в России, Латвии, Польше, Италии, Либерии и Бразилии.

- На долю группы приходится почти 17% объема выпуска стали в стране, около 40% продукции продается на внешних рынках. В 2018 году «Северсталь» демонстрирует рост выплавки стали на 5%, рост продаж стальной продукции на 4%.

- Исходя из расчета основных мультипликаторов, в целом соответствующих средним рыночным значениям, мы считаем, что капитализация компании оценена рынком в целом адекватно ее показателям и состоянию.

- Компания имеет хороший свободный денежный поток, который при низком значении чистого долга полностью направляется на выплату ежеквартальных дивидендов.

- «Северсталь» видится нам «эталонной» компанией для горно-металлургической отрасли, а ее акции – надежным инструментом для портфельных инвестиций.

- Среди рисков присутствуют вводимые в Европе и США ввозные пошлины на сталь.

| Основные показатели акций | ||||

| Код в торговой системе | CHMF | |||

| Рыночная капитализация | 12 975 | |||

| Стоимость компании (EV) | 13 413 | |||

| Кол-во обыкн. акций | 837 718 660 | |||

| Free float | 21% | |||

| Мультипликаторы | ||||

| P/S | 0,97 | |||

| P/E | 5,48 | |||

| EV/EBITDA | 3,10 | |||

| NET DEBT/EBITDA | 0,14 | |||

| Рентабельность EBITDA | 32,84% | |||

| Финансовые показатели, млн.$ | ||||

| 3 Q 2018 | 3 Q 2017 | Изм. | ||

| Выручка | 6 495 | 5 670 | 14,6% | |

| EBITDA | 2 348 | 1 823 | 28,8% | |

| Чистая прибыль | 1 473 | 792 | 86,0% | |

| Чистый долг | 438 | 703 | -37,7% | |

Краткое описание эмитента

«Северсталь» — одна из крупнейших в мире вертикально интегрированных сталелитейных и горнодобывающих компаний с активами в России, Латвии, Польше, Италии, Либерии и Бразилии. У компании хорошая производственная база. «Северсталь владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России. «Северстали» принадлежит АО «Воркутауголь» — крупнейшее угледобывающее предприятие РФ, добывающее 6 % угля в стране, в том числе 22 % — коксующегося угля.

Почти 40% продукции «Северстали» продается на экспорт. В 2017 году группа «Северсталь» произвела 11 651 тыс. тонн стали, что составляет 16,9% выпуска стали в стране. По данным за 9 месяцев 20-18 года группа произвела 9 098 тыс. тонн стали, т.е. на 5% больше аналогичного периода прошлого года.

Капитализация компании составляет свыше 850 млрд рублей. Председатель совета директоров «Северстали» Алексей Мордашов контролирует 77,03% акций компании. Еще 2,07% составляют казначейские акции на балансе компании. 20,9% акций «Северстали» по данным компании находятся в свободном обращении.

Финансовые результаты «Северстали»

ПАО «Северсталь» оказалась в числе экспортеров, выигравших как от динамики цен на продукцию, так и от ослабления курса рубля. Кроме того, воспользовавшись ростом спроса, «Северсталь» нарастила продажи на 4%. Выручка Группы за первые 9 мес. 2018 года выросла на 14,6% по сравнению с аналогичным периодом предыдущего года и достигла $6 495 млн. Показатель EBITDA увеличился на 28,8% составил $2 348 млн.

Два следующих показателя важны для дивидендной политики «Северстали». За 9 месяцев компания сгенерировала $1 368 млн. свободного денежного потока, превысив показатель аналогичного периода прошлого года на 42,6%. Чистый долг на конец 3 кв. 2018 года составил $438 млн, что на 37,7% ниже чем годом ранее и на 58,8% меньше начала года. Коэффициент чистый долг/EBITDA составил 0,14х. Коэффициент чистый долг/EBITDA у «Северстали» остаётся одним из самых низких среди сталелитейных компаний во всем мире.

Капитальные инвестиции оказались на уровне $464 млн, рост на 10,2% год к году.

Финансовые результаты «Северстали» мы оцениваем позитивно, и рассчитываем на сохранение показателей прибыли по итогам года. Среди рисков присутствуют протекционистские меры, включающие вводимые в Европе антидемпинговые ограничительные пошлины на российский прокат, а также пошлины на сталь, введенные в США. Однако, близость производственных активов к основным экспортным рынкам позволяет «Северстали» быстро перенаправить часть внутренних продаж на внешний рынок и наоборот в зависимости от конъюнктуры рынка.

Ниже представлен наш прогноз основных финансовых показателей ПАО «Северсталь» на 2019 г.

| $ млн. | 2017 | 2018П | 2019П |

| Выручка | 7 848 | 8 725 | 8 660 |

| EBITDA | 2 577 | 3 194 | 3 131 |

| Чистая прибыль | 1 355 | 2 144 | 1 964 |

| Рентабельность по EBITDA | 32,84% | 36,61% | 36,15% |

| Рентабельность по чистой прибыли | 17,27% | 24,58% | 22,68% |

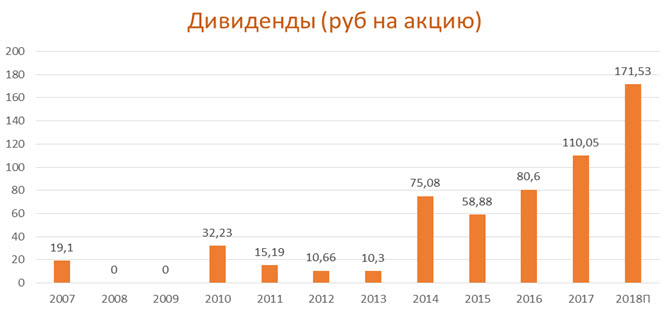

Дивиденды «Северстали»

В апреле 2018 г. Совет директоров компании «Северсталь» утвердил новую редакцию Положения о дивидендной политике ПАО «Северсталь» и обновил основные принципы корпоративной дивидендной политики компании. Компания намерена ежеквартально выплачивать дивиденды, средняя сумма которых по результатам календарного года будет эквивалентна 100% размера свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности и полученного за соответствующий отчетный период, при условии, что коэффициент «чистый долг/EBITDA» будет находиться ниже значения 1,0х. Если этот коэффициент будет находиться ниже значения 0,5х (как сейчас), то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока. А если коэффициент «чистый долг/EBITDA» будет выше значения 1,0х, компания переходит к дивидендной политике, предполагающей ежеквартальную выплату дивидендов, средняя сумма которых по результатам календарного года будет эквивалентна 50% размера свободного денежного потока.

Совокупный размер дивидендов, полученных по финансовым итогам четырех кварталов 2017 года составил 110,05 рублей на акцию. По итогам первого квартала 2018 года, уже в соответствии с новой редакцией, акционеры подучили по 38,32 рубля, и по итогам второго квартала – 45,94 рублей на акцию. По итогам третьего квартала принято решение выплатить дивиденды из расчета 44,39 рубля на акцию. Датой, на которую определяются лица, имеющие право на получение дивидендов за 3 кв. 2018 8, установлено 19 июня. Таким образом, получается, что деятельность компании за 9 месяцев 2018 принесла акционерам по 128,65 рублей на акцию, что уже больше всего прошлого года. «Северсталь» остается одной из самых интересных дивидендных историй российского фондового рынка.

к содержанию ↑Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых капитализации и производственным параметрам.

| Компания | Страна | Кап-я, $ млн. | EV, $ млн | EV/S | EV/EBITDA | P/E | Ч.долг/ EBITDA |

|||

| 2018П | 2019П | 2018П | 2019П | 2018П | 2019П | |||||

| Северсталь | РФ | 12 975 | 13 413 | 1,61 | 1,62 | 4,39 | 4,49 | 6,05 | 6,61 | 0,14 |

| Сопоставимые компании | ||||||||||

| Thyssenkrupp AG | Germany | 13 254 | 19 745 | 0,42 | 0,43 | 5,98 | 5,77 | 14,59 | 10,57 | 1,96 |

| Tata Steel Ltd | India | 9 533 | 22 585 | 1,07 | 0,99 | 5,91 | 5,39 | 7,34 | 6,94 | 3,41 |

| Steel Dynamics Inc | United States | 9 502 | 10 536 | 0,89 | 0,82 | 4,92 | 5,05 | 7,25 | 8,58 | 0,48 |

| Voestalpine AG | Austria | 6 280 | 10 038 | 0,65 | 0,62 | 4,83 | 4,32 | 8,23 | 7,42 | 1,81 |

| Eregli Demir ve Celik Fabrikalari TAS | Turkey | 5 539 | 4 884 | 1,06 | 0,93 | 3,42 | 3,44 | 6,06 | 6,23 | -0,46 |

| Hyundai Steel Co | South Korea | 5 170 | 14 241 | 0,76 | 0,71 | 5,45 | 4,94 | 8,02 | 6,51 | 3,47 |

| Медиана | 0,83 | 0,76 | 5,18 | 4,99 | 7,68 | 7,18 | 1,89 | |||

Оценка

За исключением низкого уровня чистого долга, который по отношению к EBITDA остается одним из самых низких в отрасли, основные индикаторы, рассчитанные по «Северстали», не слишком отличаются от среднеотраслевых значений.

Сопоставимость «Северстали» с мировыми компаниями-аналогами, а также тот факт, что «Северсталь» – частная компания, полностью работающая на конкурентных рыночных принципах, продающая значительную часть продукции на экспорт, позволяет отказаться от дисконта при оценке эмитента. Мы рассчитали целевую стоимость «Северстали» по прогнозному мультипликатору EV/EBITDA на 2019 г.

| Прогнозная EBITDA на 2019 г., $ млн. | 3 131 |

| Целевой уровень EV/EBITDA | 4,99 |

| Оценка по EV/EBITDA, $ млн. | 14567 |

| На обыкновенную акцию, $ | 17,4 |

Рассчитанная нами справедливая стоимость «Северстали» составила $14 567 млн., $17,4 на обыкновенную акцию или 1 151 рубль по курсу на дату оценки. Таким образом, наша оценка свидетельствует наличии умеренного потенциала роста от текущих уровней.

к содержанию ↑Техническая картина

Динамика акций «Северстали» в целом совпадает с динамикой российского фондового рынка, что подтверждает нашу характеристику компании как эталонной. В 2017 году «Северсталь» потеряла 5,8% против снижения рынка на 5,5% по Индексу МосБиржи. С начала года котировки акций компании подросли на 15,6%, и на столько же вырос Индекс МосБиржи.

На месячном графике мы видим, что бумаги остаются в рамках долгосрочного восходящего тренда, и признаков глобального разворота тенденции пока не видно.

Источники: Thomson Reuters, Московская биржа, ИК «ФИНАМ»

Источник анализа: ФИНАМ.