| Starbucks Corporation | |

| Рекомендация | Держать |

| Целевая цена: | $70,00 |

| Текущая цена: | $66,01 |

| Потенциал роста/снижения: | 6% |

Краткое описание эмитента

- Starbucks Corporation – американская компания, являющаяся крупнейшим в мире оператором сети кофеен, рыночная капитализация которой на сегодняшний день составляет порядка $87 млрд, а ее фирменные заведения открыты в 75 странах мира.

- С момента публикации нашего последнего материала (а именно с конца июля текущего года) бумаги Starbucks достигли установленной нами целевой цены в $65, и, учитывая цену закрытия акций 6 ноября, принесли инвесторам доходность в размере 26,6%.

- Опубликованная на минувшей неделе отчетность за четвертый фискальный квартал оказалась лучше средних ожиданий аналитиков. Воодушевляющими выглядят и усредненные прогнозы по прибыли и выручке Starbucks на будущие отчетные периоды.

- Компания Starbucks все еще значительно недооценена по отношению к своим ключевым конкурентам, однако по отношению к сектору в целом картина не столь оптимистичная.

- Наряду с позитивными факторами, существуют и некоторые препятствия для компании – это цены на кофе, которые в последнее время существенно выросли.

|

Основные сведения

|

|||

| ISIN | US8552441094 | ||

| Рыночная капитализация | $87 млрд | ||

| Enterprise Value (EV) | $87,5 млрд | ||

| Динамика акций | |||

| 3М | 26,77% | ||

| 6М | 14,9% | ||

| 12М | 16,7% | ||

| Финансовые показатели, млрд $ | |||

| 2018FY | 2017FY | ||

| Выручка | 24,719 | 22,387 | |

| Операционная прибыль | 3,88 | 4,13 | |

| Чистая прибыль | 4,51 | 2,885 | |

| Прибыль на акцию, $ | 3,24 | 1,97 | |

| Финансовые коэффициенты, % | |||

| 2018FY | 2017FY | ||

| Маржа операционной прибыли | 15,7% | 18,4 % | |

| Маржа чистой прибыли | 18,2% | 12,9% | |

Факторы роста

Starbucks Corporation – американская компания, являющаяся крупнейшим в мире оператором сети кофеен, рыночная капитализация которой на сегодняшний день составляет порядка $87 млрд, а ее фирменные заведения открыты в 75 странах мира.

С момента публикации нашего последнего материала (а именно с конца июля текущего года) бумаги Starbucks достигли установленной нами целевой цены в $65, и, учитывая цену закрытия акций 6 ноября, принесли инвесторам доходность в размере 26,6%.

к содержанию ↑Сравнительная динамика акций Starbucks и индекса S&P 500 за последние шесть месяцев

Компания продолжает активно расширять свое присутствие во всем мире. Сообщается, что в четвертом квартале было открыто более 600 новых кофеен, а за весь минувший финансовый год – 1985 точек. При этом Starbucks заявила, что намерена открыть около 2100 новых магазинов-кофеен во всем мире в 2019 фискальном году, преимущественно развивая свою деятельность в США и Китае. На днях появились сообщения о том, что Starbucks начала предоставление своих услуг по доставке «Starbucks Delivers» в 1100 точках в 17 городах Поднебесной, что также будет способствовать росту продаж.

Более того, недавняя сделка со швейцарским производителем продуктов питания Nestle позволит расширить операционную деятельность Starbucks в Европе. Завершение сделки ожидается в конце первого квартала 2019 года, а синергии отразятся на операциях компании уже во втором квартале 2019 года.

Тем не менее, существуют и некоторые препятствия. Цены на кофе в последние месяцы существенно выросли. Так, фьючерсы на кофе с поставкой в декабре торгуются на уровне $114, тогда как в сентябре стоили ниже $90.

к содержанию ↑Финансовые результаты Starbucks

Опубликованная на минувшей неделе отчетность за четвертый фискальный квартал оказалась лучше средних ожиданий аналитиков. Прибыль Starbucks составила $756 млн или 56 центов на акцию по сравнению с $789 млн или 54 центами на бумагу годом ранее, при этом прибыль за исключением некоторых статей увеличилась с 55 центов на акцию годом ранее до 62 центов на бумагу, тогда как аналитики прогнозировали 60 центов на одну акцию.

Выручка компании в рассматриваемом периоде увеличилась на 11% г/г и достигла $6,3 млрд по сравнению с $5,7 млрд годом ранее, что также оказалось выше прогнозов рынка в $6,27 млрд. В то же время, мировые сопоставимые продажи повысились на 3%, тогда как аналитики ожидали их прироста на 2,3%.

Заметим, что по итогам всего минувшего фискального года скорректированная прибыль увеличилась на 17% г/г до $2,42 на акцию, а выручка возросла на 10% г/г до $24,7 млрд. При этом компания вернула акционерам в общей сложности порядка $8,9 млрд путем обратного выкупа акций и выплаты дивидендов.

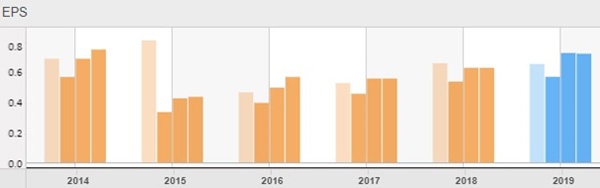

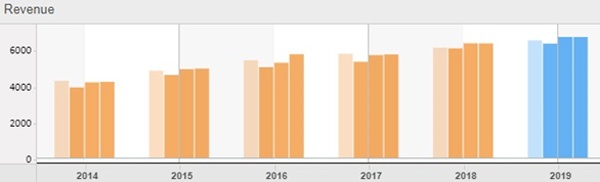

Оптимистично выглядят и усредненные прогнозы по прибыли и выручке Starbucks на будущие отчетные периоды, что можно увидеть из диаграмм, представленных ниже:

Источник: Thomson Reuters

Оценка компании Starbucks по метрикам и сравнение с конкурентами

Если же обратить внимание на основные ценовые мультипликаторы Starbucks, то компания все еще значительно недооценена по отношению к своим ключевым конкурентам, однако по отношению к сектору в целом картина не столь оптимистична. Заметим, что наибольший потенциал роста по отношению к конкурентам наблюдается по коэффициентам P/CF и EV/Sales – 220,4% и 91,5% соответственно, при этом по отношению к сектору в целом компания переоценена по всем из нижеперечисленных мультипликаторов, кроме P/CF.

| EV/EBITDA | EV/Sales | P/E | P/E (est) | P/CF | P/Sales | |

| Starbucks | 17,11 | 3,54 | 19,44 | 24,41 | 7,29 | 3,52 |

| McDonald’s | 17,39 | 7,99 | 23,96 | 23,23 | 24,22 | 6,60 |

| Dunkin’ Brands Group | 18,62 | 7,04 | 27,24 | 25,41 | 21,39 | 4,91 |

| Chipotle Mexican Grill | 23,01 | 2,61 | 69,70 | 55,23 | 22,49 | 2,75 |

| Burger King Worldwide | ||||||

| Yum! Brands | 19,61 | 6,53 | 14,66 | 23,53 | 25,05 | 4,86 |

| Peer Median | 19,12 | 6,78 | 25,60 | 24,47 | 23,36 | 4,89 |

| Consumer Discretionary | 10,50 | 1,20 | 19,06 | 17,24 | 10,67 | 0,90 |

| Потенциал роста/падения к конкурентам | 11,7% | 91,5% | 31,7% | 0,2% | 220,4% | 30,4% |

| Потенциал роста/падения к сектору в целом | -38,6% | -66,1% | -1,95% | -29,4% | 46,4% | -74,4% |

Источник: Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения на недельном графике цена акции неоднократно выходила за пределы верхней линии полос Боллинджера, тогда как медленные стохастические линии находятся в зоне перекупленности. В то же время, цена акции пробила верхнюю границу нисходящего канала, в связи с чем после небольшой коррекции не исключается дальнейший рост стоимости акции в среднесрочной перспективе.

Источник: https://charts.whotrades.com

Принимая во внимание все вышеизложенные факторы, мы рекомендуем «держать» акции компании и повышаем их целевую цену до $70, что эквивалентно 6%-ному потенциалу роста от текущих уровней.

Источник анализа: ФИНАМ.