| Интер РАО | |

| Рекомендация | Держать |

| Целевая цена: | 4,26 руб. |

| Текущая цена: | 3,98 руб. |

| Потенциал: | 7% |

Инвестиционная идея

Интер РАО — энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. Выручка в 2017 г. достигла рекордных 917 млрд руб. Около 2/3 EBITDA формируется за счет генерации. Контрольный пакет находится у государства.

На фоне сильных результатов за 9 мес. и роста ожиданий по прибыли в ближайшие годы мы повышаем целевую цену акций IRAO с 3,93 до 4,26 руб., сохраняя рекомендацию «держать», исходя из апсайда 7% в перспективе 12 мес.

- EBITDA за 9 мес. выросла на 44% до 83,4 млрд.руб. c улучшением в ключевых бизнес-сегментах – генерации, сбыте и трейдинге. Чистая прибыль акционеров составила 55 млрд.руб (+34%). Денежный поток практически удвоился, достигнув 32 млрд.руб.

- Чистая денежная позиция увеличилась до 146,8 млрд.руб. с 135,9 млрд.руб. на начало года. Ликвидность компании, скорее всего, будет направлена на программу модернизации и поглощения.

- По итогам года ожидается рост прибыли на 30%, до 70 млрд.руб., что позволит увеличить дивидендные выплаты.

- Норма дивидендных выплат, вероятнее всего, останется на уровне 25%, и дивиденд, по нашим оценкам, может составить 0,167 руб. (+28%) с ожидаемой доходностью 4,2%.

- По форвардным мультипликаторам акции IRAO торгуются с небольшой премией по отношению к аналогам, около 7%, но это можно объяснить динамикой прибыли, денежного потока и крупным запасом ликвидности на балансе.

| Основные показатели акций | |||

| Тикер | IRAO | ||

| ISIN | RU000A0JPNM1 | ||

| Рыночная капитализация | 416 млрд руб. | ||

| Кол-во обыкн. акций | 104,4 млрд | ||

| Free float | 29% | ||

| Мультипликаторы | |||

| P/E LTM | 6,1 | ||

| P/E 2018Е | 6,0 | ||

| P/B LFI | 0,9 | ||

| P/S LTM | 0,4 | ||

| EV/EBITDA LTM | 2,6 | ||

| Финансовые показатели, млрд руб. | |||

| 2016 | 2017 | ||

| Выручка | 868,2 | 917,0 | |

| EBITDA | 100,2 | 77,2 | |

| Чистая прибыль | 60,8 | 53,8 | |

| Дивиденд, коп. | 14,7 | 13,0 | |

| Финансовые коэффициенты | |||

| 2016 | 2017 | ||

| Маржа EBITDA | 11,5% | 8,4% | |

| Чистая маржа | 7,0% | 5,9% | |

| ROE | 15,6% | 12,3% | |

| Долг/ собств. капитал | 0,04 | 0,06 | |

Краткое описание эмитента

Интер РАО – энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. В 2016 г. генерация обеспечила около 26% выручки и 64% EBITDA. В состав генерирующих активов входят 40 тепловых электростанций, 6 генерирующих установок малой мощности, 12 гидроэлектростанций и 2 ветропарка. По установленной электрической мощности 32,5 ГВт, Интер РАО занимает второе место в стране после РусГидро. Практически все генерирующие активы — 87% по мощности, находятся на территории России, остальные – в странах ближнего зарубежья и Турции. Мощность тепловых генерирующих активов составляет 25,313 Гкал/час. Сбытовая деятельность ведется на территории 58 регионов России и формирует около 60% всей выручки и 14% EBITDA.

Структура капитала. Более 50% капитала принадлежит государству через различные компании — Роснефтегаз (27,63%), Интер РАО «Капитал» (19,98%), ФСК ЕС (18,57%), Русгидро (4,92%). Free-float 29%.

Финансовые показатели

Сильные результаты за 3К18. Чистая прибыль акционеров выросла в 3-м квартале на 62% до 17 млрд.руб., EBITDA – на 50% до 27 млрд.руб. Всего за 9 мес. компания заработала 55 млрд.руб. чистой прибыли, что на 34% больше, чем в прошлом году, маржа EBITDA повысилась на 280 б.п. до 12,1%. Рентабельность собственного капитала за последние 4 квартала повысилась до 14,9% с 12,3% в 2017. EBITDA во всех ключевых сегментах компании – генерации, сбыте и трейдинге, выросла. Денежный поток за 9 мес. практически удвоился до 32 млрд.руб. Компания повысила прогноз по EBITDA до 110-115 млрд.руб. (ранее 105-110 млрд.руб.).

В генерации выручка с начала года повысилась на 5,6% до 144,2 млрд.руб, EBITDA на 14,3% до 55,6 млрд.руб. Главным драйвером роста стала реализация мощности по ДПМ после введения новой мощности 1,8 ГВт. Производственные показатели при этом вышли смешанные. выработка электроэнергии сократилась на 1%, производство тепла увеличилось на 4,7%. Цены на э/э на рынке РСВ в 1-й ценовой зоне снизились на 2,5%, во 2-й зоне – повысились на 1,4%. Средний тариф на тепло увеличился на 3,2%.

В сбытовом бизнесе выручка за 9 мес. выросла на 10% до 457,7 млрд.руб, EBITDA на 27,6% до 18,5 млрд.руб. Производственные показатели улучшились в сравнении с прошлым годом –абонентская база расширилась на 3,9% г/г, объем полезного отпуска вырос на 4,3%, среднеотпускные цены увеличились.

В трейдинге выручка повысилась на 22,4% до 51,3 млрд.руб, EBITDA на 103,6% до 10,3 млрд.руб. на фоне увеличения экспорта в Литву и Финляндию, роста цен на э/э, а также снижения курса рубля.

Чистая денежная позиция увеличилась до 146,8 млрд.руб. с 135,9 млрд.руб. на начало года. Ликвидность компании, скорее всего, будет направлена на программу модернизации и поглощения.

к содержанию ↑Основные финансовые показатели «Интер РАО»

| млн руб., если не указано иное | 3К 2018 | 3К 2017 | Изм., % | 9м 2018 | 9м 2017 | Изм., % |

| Выручка | 227 482 | 207 229 | 9,8% | 688 228 | 621 078 | 10,8% |

| EBITDA | 27 067 | 18 027 | 50,1% | 83 440 | 57 957 | 44,0% |

| Маржа EBITDA | 11,9% | 8,7% | 3,2% | 12,1% | 9,3% | 2,8% |

| Операционная прибыль | 20 309 | 12 091 | 68,0% | 63 765 | 41 392 | 54,1% |

| Маржа опер. прибыли | 8,9% | 5,8% | 3,1% | 9,3% | 6,7% | 2,6% |

| Чистая прибыль акционеров | 16 938 | 10 473 | 61,7% | 54 948 | 40 916 | 34,3% |

| Маржа чистой прибыли | 7,4% | 5,1% | 2,4% | 8,0% | 6,6% | 1,4% |

| EPS, базовая, руб. | 0,229 | 0,125 | 83,2% | 0,679 | 0,490 | 38,6% |

| EPS, разводн., руб. | 0,229 | 0,124 | 84,7% | 0,675 | 0,482 | 40,0% |

| CFO | 17 097 | 16 789 | 1,8% | 48 773 | 38 509 | 26,7% |

| FCFF | 13 809 | 6 944 | 98,9% | 31 771 | 16 380 | 94,0% |

| 3К 2018 | 4К 2017 | |||||

| Долг | 47 105 | 28 477 | 65,4% | |||

| Чистый долг | -146 820 | -135 870 | 8,1% | |||

| Чистый долг/EBITDA | NA | NA | NA | |||

| Долг/ собств. капитал | 0,10 | 0,06 | 0,62 | |||

| ROE | 14,9% | 12,3% | 2,6% |

Источник: данные компании, расчеты ГК ФИНАМ

Интер РАО показывает лучшую динамику прибыли в отрасли в этом году, генерируя существенный положительный денежный поток, который по нашим оценкам может составить почти 74 млрд.руб. в этом году. По итогам года ожидается чистая прибыль в объеме ~70 млрд.руб. (+30%). Темпы роста прибыли по прогнозам замедлятся со следующего года, но будут превышать инфляцию.

У компании относительно невысокая потребность в капитальных расходах. По данным компании инвест программа в этом году составит 25 млрд.руб. или всего 2,6% выручки, и 10-15 млрд.руб. поддерживающего CAPEX в 2019 году. Капитальные расходы на модернизацию компания ранее оценивала в 3 млрд.долл. на 7 ГВт мощности или около 19 млрд.руб. в год. Начало нового инвестиционного цикла снизит денежный поток, но он будет оставаться положительным и впечатляющим, свыше 50 млрд.руб. в год.

к содержанию ↑Прогноз по ключевым финансовым показателям «Интер РАО»

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018П | 2019П | 2020П |

| Выручка | 868,2 | 917,0 | 957,0 | 989,0 | 1 033,0 |

| Изменение | 8% | 6% | 4% | 3% | 4% |

| EBITDA | 100,2 | 77,2 | 108,5 | 108,6 | 114,3 |

| Изменение | 102% | -23% | 41% | 0% | 5% |

| Маржа EBITDA | 11,5% | 8,4% | 11,3% | 11,0% | 11,1% |

| Чистая прибыль акц. | 60,8 | 53,9 | 69,8 | 74,5 | 81,5 |

| Изменение | 167% | -11% | 30% | 7% | 9% |

| Маржа прибыли | 7,0% | 5,9% | 7,3% | 7,5% | 7,9% |

| CFO | 81,4 | 87,2 | 98,9 | 94,7 | 95,9 |

| CAPEX | 34,7 | 31,5 | 25,0 | 41,3 | 41,9 |

| CAPEX, % от выручки | 4,0% | 3,4% | 2,6% | 4,2% | 4,1% |

| FCFF | 46,6 | 55,7 | 73,9 | 53,4 | 54,0 |

| Чистый долг | -78,4 | -125,6 | -160,0 | -213,0 | -267,1 |

| Дивиденды | 15,3 | 13,6 | 17,5 | 18,6 | 20,4 |

| Норма выплаты, % | 25% | 25% | 25% | 25% | 25% |

| DPS, руб. | 0,1468 | 0,1304 | 0,1672 | 0,1783 | 0,1952 |

| Изменение | 724% | -11% | 28% | 7% | 9% |

| DY | 4,0% | 3,2% | 4,2% | 4,5% | 4,9% |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ»

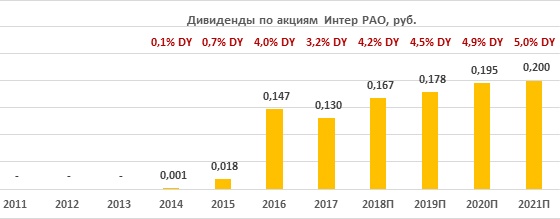

к содержанию ↑Дивиденды «Интер РАО»

Недостатком инвестиционного кейса, на наш взгляд, остается сдерживание нормы выплат при обширных финансовых ресурсах. Последние 2 года компания направляла на дивиденды 25% прибыли по МСФО — минимальный уровень по дивидендной политике, и пока нет сигналов от компании об увеличении нормы выплат, что мы считаем главным сдерживающим фактором для акций IRAO.

На данный момент IRAO торгуются с доходностью чуть свыше 4%, что при сравнении с другими генерирующими компаниями, а также распределительными, не вызывает особого интереса. Переоценка капитализации компании может произойти на фоне прогресса по норме выплат.

Мы пока сохраняем допущение о распределении 25% прибыли в ближайшие годы, что при прогнозной чистой прибыли 2018П означает дивиденд 0,167 руб. на акцию (+28%) с доходностью 4,2% к текущему курсу.

Ниже приводим историю и прогноз по дивидендам Интер РАО:

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

На фоне сильных результатов за 9 мес. и роста ожиданий по прибыли в ближайшие годы мы повышаем целевую цену акций IRAO с 3,93 до 4,26 руб., сохраняя рекомендацию «держать», исходя из апсайда 7% в перспективе 12 мес.

К положительной переоценке могут привести повышение нормы выплат с текущих 25% прибыли по МСФО, а также продажа крупного казначейского пакета акций стратегическому инвестору в лице крупной иностранной энергетической компании с привлекательным дивидендным профилем.

Ниже приводим данные по мультипликаторам:

| Название компании | Рын. кап., млн $ | P/E 2018E | P/E 2019E | EV / EBITDA 2018E | EV / EBITDA 2019E | P/D 2018E | P/D 2019E |

| Интер РАО | 6 104 | 6,0 | 5,6 | 2,3 | 2,3 | 22,3 | 20,4 |

| РусГидро | 3 481 | 5,0 | 6,8 | 4,6 | 3,7 | 14,6 | 8,5 |

| Юнипро | 2 578 | 10,4 | 9,7 | 5,9 | 5,4 | 11,7 | 7,7 |

| ОГК-2 | 554 | 4,0 | 3,2 | 2,9 | 2,7 | 11,7 | 11,2 |

| Мосэнерго | 1 058 | 3,7 | 5,8 | 1,2 | 1,6 | 22,9 | 22,8 |

| ТГК-1 | 487 | 3,3 | 3,4 | 2,4 | 2,4 | 13,7 | 14,5 |

| Энел Россия | 582 | 5,3 | 5,2 | 3,8 | 3,8 | 8,1 | 10,1 |

| Иркутскэнерго | 923 | NA | NA | NA | NA | NA | NA |

| Медиана, Россия | 5,0 | 5,6 | 2,9 | 2,7 | 13,7 | 11,2 | |

| Медиана, развивающихся страны | 13,7 | 11,9 | 8,6 | 7,6 | 21,1 | 21,6 | |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

Техническая картина

Акции IRAO продолжают консолидацию в диапазоне 3,25-4,43. Уровни поддержки 3,95 и 3,70. Зона сопротивления – 4,30-4,45.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.