| Verisk Analytics | |

| Рекомендация | Держать |

| Целевая цена | $200,0 |

| Текущая цена | $191,2 |

| Потенциал роста | 4,6% |

Инвестиционная идея

| Основные сведения | |||||

| ISIN | US92345Y1064 | ||||

| Рыночная капитализация | $ 31,04 млрд | ||||

| Enterprise Value (EV) | $ 33,88 млрд | ||||

| Финансовые показатели | |||||

| Показатели | 6M20 | 6M19 | |||

| Выручка, млн $ | 1 369 | 1 278 | |||

| EBITDA, млн $ | 666 | 596 | |||

| Чистая прибыль, млн $ | 351 | 285 | |||

| Прибыль на акцию, $ | 2,46 | 2,13 | |||

| Дивиденды, $ | 0,54 | 0,50 | |||

| Показатели прибыльности | |||||

| Показатель | 6M20 | 6M19 | |||

| Маржа EBITDA | 48,7% | 46,6% | |||

| Маржа чистой прибыли | 25,6% | 22,3% | |||

- Verisk Analytics — одна из ведущих компаний в области информационно-аналитических услуг. Аналитические продукты компании помогают пользователям из различных секторов экономики принимать решения и управлять рисками.

- Преимуществом Verisk являются самые высокие в секторе показатели рентабельности. Компания также генерирует большие денежные потоки, направляет значительные средства на выплаты акционерам.

- Из-за негативного воздействия коронавируса предстоящие кварталы, скорее всего, будут непростыми для Verisk. В частности, вероятно усиление давления на показатели энергетического подразделения компании.

- В то же время бизнес-модель Verisk, основанная на цифровых технологиях и подписке, должна позволить ей успешно противостоять кризисным явлениям и показать быстрое восстановление после победы над кризисом.

- Между тем, на наш взгляд, акции Verisk справедливо оценены на текущих ценовых уровнях. И мы считаем потенциал их роста на данный момент ограниченным.

Мы рекомендуем «Держать» акции Verisk Analytics, среднесрочная цель равна $200.

к содержанию ↑Краткое описание эмитента

Verisk Analytics (VRSK) — одна из ведущих компаний в области информационно-аналитических услуг. Обладает продвинутыми технологиями сбора и обработки данных (big data), на основе которых создаются аналитические продукты, помогающие пользователям из различных секторов экономики — от страхования и финансов до энергетики — принимать решения и управлять рисками. Капитализация Verisk составляет $ 31 млрд.

к содержанию ↑Финансовые результаты

Сильные позиции на рынке информационных услуг, широкий спектр высококачественных аналитических продуктов и устоявшаяся клиентская база позволяют Verisk демонстрировать в целом неплохие финансовые показатели. При этом результаты II квартала 2020 г., на который пришелся разгар «коронакризиса», также оказались достаточно сильными.

Выручка компании в апреле — июне увеличилась на 4% г/г, до $ 678,8 млн, и оказалась примерно на уровне консенсус-прогноза. Улучшение результатов зафиксировано почти во всех подразделениях компании, при этом доходы от подписки составили свыше 80% общей выручки. Органический рост выручки в местных валютах равнялся 1,1%. Доходы в сегменте решений для страховой отрасли (72% общей выручки) повысились на 3,3%, тогда как продажи в секторе решений для энергетической отрасли (23% выручки) поднялись на 12,4%. Поступления в подразделении, занимающемся разработкой аналитических решений для финансовых компаний, упали на 14,1%, их доля в общей выручке пока остается невысокой — всего 5%. Скорректированный показатель EBITDA вырос на 14,5%, до $ 348,3 млн, и рентабельность по EBITDA улучшилась на 4,7 п. п., до 51,3%. Скорректированная прибыль на акцию подскочила на 17,3%, до $ 1,29, и на 11 центов опередила среднюю оценку аналитиков с Уолл-стрит.

Verisk завершила II квартал, имея на счетах $ 309,4 млн денежных средств и эквивалентов при общем долге $ 3,14 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $ 249,5 млн (рост на 24,6% г/г), направив $ 56,7 млн на капвложения и $ 75 млн на выкуп 0,5 млн собственных акций. По состоянию на конец июня в распоряжении Verisk оставалось $ 379 млн, доступных в рамках действующей программы buyback. Квартальный дивиденд в размере 27 центов на акцию соответствует дивидендной доходности на уровне 0,6%.

Финансовые результаты Verisk Analytics за II квартал и 6 месяцев 2020 г.

| Показатель | 2К20 | 2К19 | Изменение | 6М20 | 6М19 | Изменение |

| Выручка, млн $ | 678,8 | 652,6 | 4,0% | 1 368,6 | 1 277,6 | 7,1% |

| EBITDA, млн $ | 348,3 | 304,1 | 14,5% | 666,3 | 595,9 | 11,8% |

| Чистая прибыль, млн $ | 179,0 | 150,4 | 19,0% | 350,7 | 284,8 | 23,1% |

| EPS, $ | 1,29 | 1,10 | 17,3% | 2,46 | 2,13 | 15,5% |

| Операционный денежный поток, млн $ | 249,5 | 200,3 | 24,6% | 612,1 | 566,4 | 8,1% |

| Рентабельность по EBITDA | 51,3% | 46,6% | 4,7 п. п. | 48,7% | 46,6% | 2,1 п. п. |

| Рентабельность по чистой прибыли | 26,4% | 23,0% | 3,4 п. п. | 25,6% | 22,3% | 3,3 п. п. |

Источник: данные компании, оценки ГК «ФИНАМ»

к содержанию ↑Факторы роста

Мы сохраняем позитивный взгляд на долгосрочные перспективы Verisk, хотя предстоящие кварталы, скорее всего, будут довольно трудными из-за сохраняющегося негативного воздействия COVID-19 на мировую экономику. В частности, вероятно усиление давления на показатели энергетического подразделения Verisk. На фоне снижения мировых цен на нефть многие компании нефтегазового сектора урезали свои инвестиционные бюджеты, и это, вероятно, будет означать и сокращение трат на информационно-аналитическое обеспечение.

В то же время в Arista полагают, что бизнес-модель компании, основанная на цифровых технологиях и подписке, позволит ей успешно противостоять кризисным явлениям и показать быстрое восстановление после победы над кризисом. Практически весь персонал Arista находится на удаленном режиме работы, при этом осуществленные компанией значительные инвестиции в технологическую инфраструктуру позволяют работникам выполнять свои функции без какого-либо значимого снижения эффективности.

Более того, руководство Verisk намерено и далее вкладывать значительные средства в разработку новых продуктов и усовершенствование текущих. В частности, компания подтвердила программу инвестиций на этот год в размере $ 250–270 млн. Планируется и далее активно внедрять самые современные технологии обработки и анализа данных, включая искусственный интеллект, глубокое обучение и др., чтобы сохранить технологическое лидерство в своей области. Это должно позволить компании не только продолжать увеличивать клиентскую базу, но и расширять спектр предлагаемых услуг. Кроме того, мы ожидаем, что Verisk продолжит совершать точечные сделки M&A для выхода в новые сегменты рынка и укрепления своих позиций в уже имеющихся.

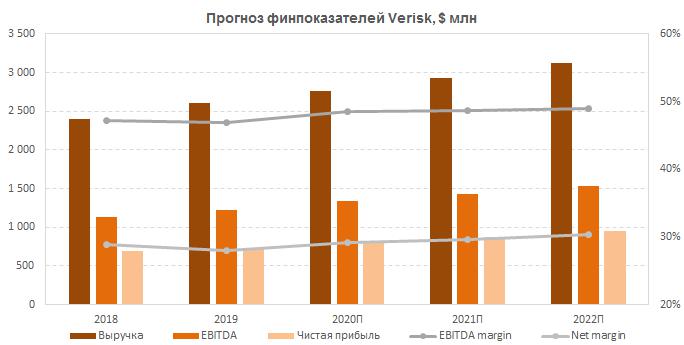

Мы ожидаем, что данные факторы помогут Verisk в долгосрочной перспективе сохранить органические темпы роста выручки на уровне 6–7% в год. При этом меры по контролю над издержками и продолжающийся перевод технической инфраструктуры на облачные технологии позволят компании как минимум сохранить высокие показатели прибыльности.

Ниже представлен наш прогноз основных финансовых показателей Verisk на ближайшие годы.

Источник: данные компании, оценки ГК «ФИНАМ»

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2020 и 2021 гг. Verisk выглядит несколько дороже своих аналогов. Учитывая сильную позицию Verisk в отрасли, неплохие перспективы роста финансовых показателей и высокую прибыльность, мы считаем, что такая премия оправданна, и компания справедливо оценена по финансовым мультипликаторам.

| Компания | Тикер | Кап-я, млрд $ | EV,

млрд $ |

EV/EBITDA | P/E | ROE, % | ||

| 2020П | 2021П | 2020П | 2021П | |||||

| S&P Global | SPGI | 83 692 | 87 436 | 22,04 | 22,11 | 32,74 | 30,67 | 945,26 |

| Moody’s | MCO | 51 715 | 56 045 | 21,65 | 22,08 | 30,16 | 28,94 | 307,82 |

| Thomson Reuters | TRI | 37 136 | 40 627 | 22,98 | 21,25 | 83,77 | 40,84 | 8,57 |

| IHS Markit | INFO | 33 316 | 38 509 | 24,69 | 19,82 | 42,53 | 27,86 | 12,74 |

| Verisk Analytics | VRSK | 31 042 | 33 876 | 25,22 | 23,81 | 38,44 | 35,71 | 35,58 |

| MSCI | MSCI | 30 308 | 32 287 | 35,60 | 32,05 | 59,09 | 46,53 | -276,21 |

| Equifax | EFX | 20 240 | 23 308 | 27,82 | 17,52 | 68,32 | 28,11 | 28,91 |

| Marketaxess | MKTX | 19 297 | 18 893 | 37,37 | 45,42 | 73,59 | 65,01 | 34,70 |

| TransUnion | TRU | 16 611 | 19 846 | 20,24 | 18,45 | 53,61 | 28,50 | 26,17 |

| Factset Research | FDS | 13 519 | 13 613 | 25,84 | 24,47 | 36,66 | 32,94 | 57,44 |

| Gartner | IT | 11 738 | 13 356 | 20,39 | 19,83 | 49,64 | 39,16 | 41,00 |

| Nielsen Holdings | NLSN | 5 665 | 13 834 | 7,96 | 7,67 | 14,57 | 9,71 | 26,27 |

| Iress | IRE | 1 444 | 1 608 | 16,42 | 15,98 | 27,51 | 23,66 | 17,23 |

| Медиана | 22,98 | 21,25 | 42,53 | 30,67 | 28,91 | |||

Источник: Thomson Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Технический анализ

С точки зрения технического анализа на дневном графике акции Verisk движутся в рамках среднесрочного восходящего клина, выше 50-дневной скользящей средней. Ожидаем продолжения подъема к верхней границе фигуры, в район $ 205, где, вероятно, будет встречено сопротивление.

Мы считаем акции Verisk на текущих уровнях справедливо оцененными и рекомендуем их «Держать». Среднесрочная целевая цена составляет $200, что предполагает весьма небольшой потенциал роста — менее 5%.