Инвестиционная идея

Xcel Energy — одна из ключевых электроэнергетических и газовых компаний США, ведущая деятельность в 8 штатах США с установленной мощностью 19 ГВт.

Мы рекомендуем «Держать» акции Xcel Energy с целевой ценой $75,6. Потенциал 11,7% с учетом дивидендов NTM в перспективе 12 мес. Длинные позиции по XEL стоит формировать на ценовых коррекциях.

Мы видим операционный и финансовый рост у компании. Стратегия направлена на увеличение тарифной базы активов, рост объема и доли «зеленых» мощностей, постепенный вывод угольных станций, а также развитие зарядной инфраструктуры. Выбытие трудоемких угольных станций позволит не только улучшить экологический профиль ESG, но и повысить операционную рентабельность.

| Xcel Energy | |

| Рекомендация | Держать |

| Целевая цена | $75,6 |

| Текущая цена | $69,3 |

| Потенциал с учетом дивидендов | 11,7% |

| Основные показатели обыкн. акций | |

| Тикер | XEL |

| ISIN | US98389B1008 |

| Рыночная капитализация | $36,4 млрд |

| Enterprise value (EV) | $56,2 млрд |

| Мультипликаторы | |

| P/E LTM | 24,7 |

| P/E 2021E | 22,8 |

| EV/EBITDA LTM | 13,9 |

| EV/EBITDA 2021Е | 12,5 |

| DY 2021E | 2,6% |

Инвестиционная программа 2021–2025 годов обеспечит выход показателей прибыли и дивидендов на новые рекорды и поддержит цели менеджмента по росту EPS и DPS на 5–7% ежегодно, выше инфляции. В этом году ожидается рост прибыли на 7% г/г. По итогам 9 мес. прибыль выросла на 10% г/г.

Менеджмент ориентируется на выплату акционерам 60–70% прибыли. Дивиденды выплачиваются ежеквартально.

к содержанию ↑Описание эмитента

Компания обслуживает розничных, промышленных и коммерческих клиентов, а также занимается перепродажей газа и электроэнергии. Это практически полностью регулируемая компания, цены на услуги определяются исходя из окупаемости издержек.

Активы (основа) для тарифной базы на конец 2020 года достигнут около $ 33 млрд (по оценкам компании). Установленная мощность собственных генерирующих объектов составляет около 19 ГВт.

| Финансовые показатели, млрд $ | |||

| Показатель | 2018 | 2019 | 2020П |

| Выручка | 11,54 | 11,53 | 11,75 |

| EBITDA | 3,61 | 3,87 | 4,16 |

| Чистая прибыль | 1,26 | 1,37 | 1,47 |

| Дивиденд | 1,52 | 1,62 | 1,72 |

| Денежный поток | -0,8 | -1,0 | -1,2 |

| Финансовые коэффициенты | |||

| 2018 | 2019 | 2020П | |

| Маржа EBITDA | 31,3% | 33,6% | 35,4% |

| Чистая маржа | 10,9% | 11,9% | 12,7% |

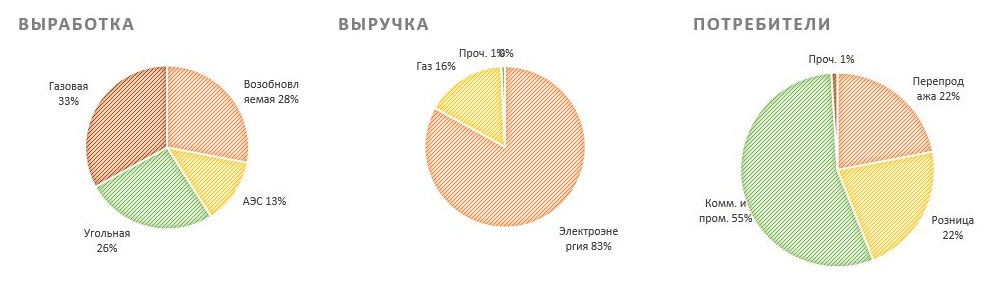

Разбивка выручки, EBITDA, активов по бизнес-сегментам (2019 г.)

Стратегия развития

Стратегия развития направлена на модернизацию сетей, увеличение объема и доли зеленых источников энергии, а также закрытие угольных станций.

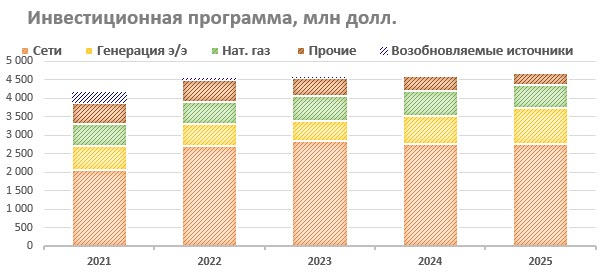

Инвестиционная программа запланирована в объеме $ 22,6 млрд на период 2021–2025 годов и направлена в основном на обновление сетей. В части генерации недавно Xcel увеличила план по капитальным вложениям в СЭС и ВЭС на 2021–2025 годы на $1,4 млрд, из которых $ 750 млн приходится на обновление ВЭС и $ 650 млн – на СЭС.

Инвестиционная программа обеспечит XEL операционный рост в перспективе ближайших лет. Рост тарифной базы активов, согласно проекту компании, увеличится до $46 млрд к концу 2025 года с $33 млрд, ожидаемых на конец текущего года, что подразумевает среднегодовой темп роста 7%.

Ниже приводим данные по инвестиционной программе и тарифной базе:

Источник: данные компании

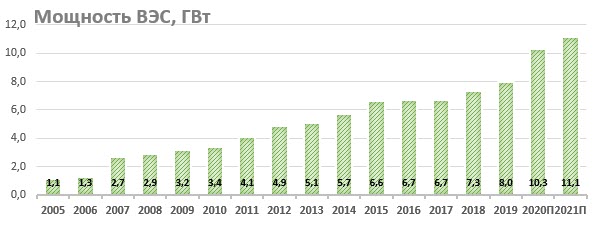

Помимо органического роста генерации через строительство, компания покупает существующие генерирующие объекты на рынке, у которых истекает срок договоров о предоставлении мощности, и оснащает их современными технологиями. Ниже приводим установленную мощность ветропарков Xcel:

Источник: данные компании, оценки ИК «ФИНАМ»

Вывод угольной генерации, в свою очередь, из эксплуатации позволит не только улучшить экологический профиль и повысить биржевую премию, но и добиться экономии по части операционных затрат после выбытия трудоемких топливных станций. Стоимость производства ветровой энергии компания оценивает в < 20 $/МВт·ч в сравнении с 22–23 $/МВт·ч по угольным станциям. Последние также являются более трудоемкими, чем ветровые.

Ниже приводим план по выводу угольных генерирующих мощностей:

Источник: данные компании, оценки ИК «ФИНАМ»

Инвестиционная программа позволит компании достичь следующих целей:

- Операционный рост на фоне увеличения спроса на альтернативные источники энергии.

- Улучшения финансовых показателей. Инвестиции в размере ~ $ 23 млрд в 2021–2025 годах позволят нарастить тарифную базу, выполнить цели эмитента по росту прибыли и дивидендов на уровне 5–7%, а долгосрочные контракты на поставку мощности снизят волатильность операционных доходов из-за колебаний энергопотребления из-за погоды и прочих факторов.

- Усилить конкурентные преимущества на рынке благодаря сохранению тарифа без повышения.

- Улучшить операционную рентабельность выработки после выбытия угольных станций.

Программа развития будет финансироваться в основном за счет собственных источников и не приведет к увеличению долговой нагрузки, поставив выплату дивидендов под риск. Целевым значением коэффициента «Долг/EBITDA» менеджмент считает 4,9х на конец 2021 года и 4,8х на период 2022–2025 годов.

Источник: Bloomberg, Thomson Reuters, расчеты ИК «ФИНАМ»

к содержанию ↑Факторы привлекательности

- Долгосрочная стратегия предполагает увеличение доли альтернативной электроэнергии. Компания инвестирует в солнечные, ветровые мощности и стремится продлить срок эксплуатации ядерной станции Монтичелло (Monticello) на 10 лет, до 2040 года. До конца 2021 года XEL намерена нарастить ветровые мощности на 4,7 ГВт, до 11 ГВт. К началу 2030-х годов портфель активов генерации, согласно плану, пополнится 5 ГВт солнечных мощностей и 275 МВт аккумуляторных батарей. Доля выработки ВИЭ к 2030 году может составить 60%, в сравнении с 28% в 2019 году.

Декарбонизация поддерживается правительством США, инвесторами и корпорациями. Со временем планируется переводить промышленных потребителей, транспорт (личный и общественный), котельные, а также здания на альтернативные источники для достижения амбициозных целей по снижению карбоновых выбросов, что будет создавать спрос на новые «чистые» мощности.

Согласно данным IEA, в США возобновляемая энергетика является самым быстрорастущим источником электроэнергии в 2020 г. По прогнозам агентства, несмотря на общий спад выработки в отрасли на 2,9% в кризисном году, выработка возобновляемой э/э искл. ГЭС вырастет в этом году на 15%, а в 2021 г. — на 19% на фоне ввода новых станций. Ветровые проекты добавят 23,3 ГВт мощности в этом году и 7,3 ГВт в 2021 г., а солнечные — 13,7 ГВт и 11,8 ГВт соответственно.

- Одновременно с этим эмитент выводит из работы угольные мощности в рамках декарбонизации бизнеса. Доля угольной электроэнергии сократилась до 26% в 2019 году (с 56% в 2005 году), и к 2030 году по планам ее вес должен уменьшиться до 15% после вывода около 3 ГВт мощностей. Закрытие трудоемких угольных заводов позволит улучшить операционную рентабельность и предлагать потребителям тариф без повышения.

- Одно из направлений развития — зарядная инфраструктура. Цель к 2030 году — занять долю рынка на территории обслуживания 20% по количеству электротранспорта. Со временем все большее количество транспорта — автомобилей, автобусов и пр. — будет переводиться с топлива на электроэнергию, что будет способствовать росту спроса на электроэнергию и зарядную инфраструктуру. Xcel Energy фокусируется на трех нишах в этой сфере — установка зарядных устройств дома, в общественных местах и электрификация городского транспорта. В январе 2020 года компания развернула пилотную программу по «домашней» зарядке.

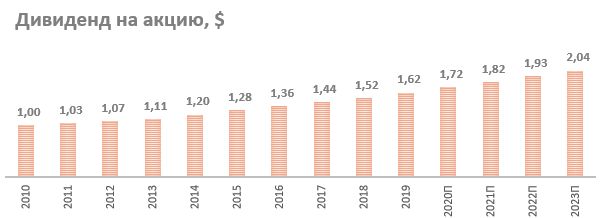

- Привлекательная дивидендная политика. По данным Bloomberg, компания постоянно повышает размер дивиденда, среднегодовой темп роста (CAGR) за период 2010–2020 годов составил 5,6%, что превышает долгосрочную инфляцию в США. Целевая норма дивидендных выплат составляет 60–70% прибыли, менеджмент таргетирует увеличение DPS на 5–7% ежегодно.

Компания выплачивает дивиденды на ежеквартальной основе равными платежами. Финальный дивиденд за 2020 г., вероятно, составит $ 0,43 на акцию с квартальной доходностью 0,6% (~2,5% годовая DY).

Приводим ниже историю и прогноз по дивидендам:

Источник: данные Bloomberg

Отраслевые тенденции

- Победа Байдена позитивна для отрасли, так как демократическая партия намерена предложить отрасли возобновляемой энергии пакет стимулов в размере $ 1,7 трлн на 10 лет. Новый президент намерен повысить корпоративные налоги, но потенциальный эффект большей налоговой ставки будет компенсироваться снижением себестоимости генерации на фоне развития технологий, а также операционным ростом бизнеса.

Потенциально повышение налогов на прибыль корпораций затронет электроэнергетические компании в меньшей степени, чем остальные сектора, так как часть увеличения налоговых расходов коммунальные компании смогут переложить на потребителей. Внутри отрасли это скажется меньше всего на компаниях с холдинговыми структурами со значительной долговой нагрузкой, которые процентные расходы начисляют на уровне холдинга, а не дочерних компаний.

- Снижение энергопотребления в коммерческом и производственном сегментах в этом году будет компенсировано сокращением топливных расходов. По данным EIA, стоимость газа и угля уменьшится в этом году на 3,5% и 15,2% соответственно.

Источник: данные EIA

к содержанию ↑Финансовые показатели

- Xcel Energy отчиталась о росте прибыли акционеров за 9М 2020 на 10% г/г и сокращении выручки на 1,7% г/г. Снижение обусловлено, главным образом, сложившейся в кризисном году неблагоприятной динамикой потребления и цен на электроэнергию для коммерческих и промышленных потребителей. Тем не менее XEL смогла улучшить рентабельность выработки, маржа EBITDA улучшилась на 2,5 процентных пункта, до 36,6% за 9 мес., а EBITDA повысилась на 5,6% г/г, до $ 3,1 млрд, с начала года отчасти из-за оптимизации операционных затрат и снижения цен на топливо — как на газ, так и на уголь. Результаты по прибыли вышли лучше ожиданий Уолл-стрит.

- Менеджмент сузил прогноз по прибыли на акцию 2020П с $ 2,73–2,83 до $ 2,75–2,81, что примерно соответствует консенсусу Уолл-стрит. По прогнозам компании, прибыль на акцию в 2021 году составит $ 2,90–3,00 при консенсусе $ 2,97 на акцию.

- Чистый долг с начала года увеличился на 8%, до $ 20 млрд, или 5,0х EBITDA, тем не менее это ниже среднего уровня по аналогам 5,5х EBITDA.

Xcel Energy: финансовые результаты за 3К 2020 и 9М 2020 г. (млн $)

| Показатель | 3К 20 | 3К 19 | Изм., % | 9M 20 | 9M 19 | Изм., % |

| Выручка | 3 182 | 3 013 | 5,6% | 8 579 | 8 731 | -1,7% |

| EBITDA | 1 326 | 1 205 | 10,0% | 3 139 | 2 973 | 5,6% |

| Маржа EBITDA | 41,7% | 40,0% | 1,7% | 36,6% | 34,1% | 2,54% |

| Чистая прибыль акц. | 603 | 527 | 14,4% | 1 185 | 1 080 | 9,7% |

Источник: данные компании, оценки ИК «ФИНАМ»

Xcel Energy: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 11,1 | 11,4 | 11,5 | 11,5 | 11,8 | 12,3 | 12,6 | 13,0 |

| EBITDA | 3,5 | 3,7 | 3,6 | 3,9 | 4,2 | 4,5 | 4,8 | 5,1 |

| EBIT | 2,2 | 2,2 | 2,0 | 2,1 | 2,3 | 2,4 | 2,6 | 2,8 |

| Чистая прибыль акц. | 1,1 | 1,1 | 1,3 | 1,4 | 1,5 | 1,6 | 1,7 | 1,8 |

| Рентабельность | ||||||||

| Маржа EBITDA | 31,9% | 32,5% | 31,3% | 33,6% | 35,4% | 36,6% | 38,0% | NA |

| Чистая маржа | 10,1% | 10,1% | 10,9% | 11,9% | 12,5% | 13,0% | 13,5% | 13,9% |

| ROE | 12,4% | 20,5% | 21,3% | 10,6% | 10,7% | 10,8% | 11,0% | NA |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 3,05 | 3,13 | 3,12 | 3,26 | 3,15 | 3,56 | 3,75 | 3,98 |

| CAPEX | 3,26 | 3,32 | 3,96 | 4,23 | 4,3 | 4,0 | 4,1 | 4,5 |

| CAPEX % от выручки | 29% | 29% | 34% | 37% | 37% | 33% | 33% | 35% |

| FCFF | -0,2 | -0,2 | -0,8 | -1,0 | -1,2 | -0,4 | -0,4 | -0,5 |

| Чистый долг | 14,8 | 15,7 | 17,1 | 18,5 | 20,3 | 21,4 | 22,7 | 24,4 |

| Чистый долг / EBITDA | 4,2 | 4,2 | 4,7 | 4,8 | 4,9 | 4,8 | 4,7 | 4,8 |

| DPS, $ | 1,36 | 1,44 | 1,52 | 1,62 | 1,72 | 1,82 | 1,93 | 2,04 |

| Норма выплат, % | 62% | 63% | 62% | 61% | 62% | 61% | 61% | 61% |

Источник: Reuters, расчеты ГК «ФИНАМ

к содержанию ↑Оценка

При сравнительном подходе мы использовали 2 техники — оценку по мультипликаторам относительно аналогов, а также анализ стоимости по целевой дивидендной доходности.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 37,8 млрд, или $ 72,0 на акцию.

Анализ стоимости по целевой дивидендной доходности транслирует целевую капитализацию $ 41,6 млрд, или $ 79,2 на акцию, при DPS 2021П $ 1,82 на акцию и целевой доходности 2,3%.

Комбинированная целевая цена $ 75,6 на акцию на 12 мес. с потенциалом 9% к текущей цене. Полная доходность с учетом дивидендов за следующие 4 квартала (NTM) составляет 11,7%.

Исходя из уровня потенциала, мы пока не готовы рекомендовать акции к покупке и присваиваем XEL рейтинг «Держать», но имеет смысл отслеживать цену и на коррекциях формировать долгосрочные длинные позиции по эмитенту с учетом актуальной стратегии развития, операционного и финансового роста бизнеса.

| Компания | EV/EBITDA 2020E | EV/EBITDA 2021E |

| Xcel Energy | 13,5 | 12,5 |

| Duke Energy | 13,5 | 12,1 |

| Sempra Energy | 14,1 | 12,4 |

| WEC Energy | 15,8 | 14,8 |

| DTE Energy | 12,5 | 12,0 |

| CMS Energy | 13,2 | 12,4 |

| Alliant Energy | 14,3 | 13,2 |

| Среднее | 13,9 | 12,8 |

| Целевая капитализация XEL, $ | 38,0 | 37,6 |

Источник: Bloomberg, оценки ИК «ФИНАМ»

Акции на фондовом рынке

Акции XEL торгуются лучше рынка и отраслевого индекса электроэнергетики S&P 500, хотя и выигрыши с начала года можно назвать скромными, чуть менее 10%. Опережающая динамика, на наш взгляд, обусловлена умеренно позитивными прогнозами по прибыли в этому кризисном году (+7% по чистой прибыли и 7% по EBITDA), сохранением практики выплаты дивидендов и их ростом, а также повышением инвестиционной программы по части «зеленых» мощностей.

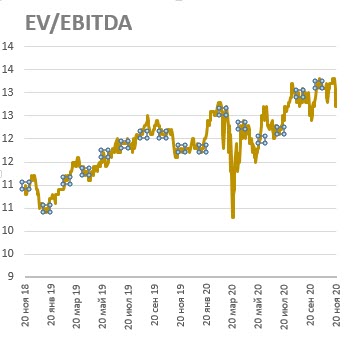

Оценочные коэффициенты P/E и EV/EBITDA находятся у максимальных значений за последние 2 года. На оценочные коэффициенты оказало значение снижение процентных ставок, а также уклон электроэнергетики в США в «зеленый» сегмент.

Источник: Bloomberg

к содержанию ↑Техническая картина

На недельном графике акции торгуются в рамках восходящего канала. Если котировки смогут оттолкнуться от нижней линии фигуры, то курс может совершить ретест исторических максимумов (76,4). В случае углубления коррекции поддержку окажут 200-дневная SMA (66,7) и диапазон 66–69.

Источник: Bloomberg