| Starbucks Corporation | |

| Рекомендация | Покупать |

| Целевая цена: | $ 65,00 |

| Текущая цена: | $ 52,15 |

| Потенциал роста: | 24,6% |

Краткое описание эмитента Starbucks

- Starbucks Corporation – американская компания, являющаяся крупнейшим в мире оператором сети кофеен, рыночная капитализация которой на сегодняшний день составляет порядка $71,97 млрд, а ее фирменные заведения открыты в 75 странах мира.

- Несмотря на то, что в последнее время акции Starbucks находились под давлением, мы продолжаем рассматривать их в качестве привлекательного инструмента для инвесторов, учитывая целый ряд факторов.

- Позитивная отчетность за минувший квартал, планы компании по дальнейшему расширению деятельности в Китае, воодушевляющие прогнозы на будущие периоды, а также сохраняющаяся недооцененность Starbucks по отношению к ее ключевым конкурентам позволяют нам полагать, что в среднесрочной перспективе у акций компании имеется потенциал роста.

| Основные сведения | ||||||

| ISIN | US8552441094 | |||||

| Рыночная капитализация | $71,97 млрд | |||||

| Enterprise Value (EV) | $76,3 млрд | |||||

| Динамика акций | ||||||

| 3М | -10,6% | |||||

| 6М | -8,54% | |||||

| 12М | -12,4% | |||||

| Финансовые показатели, млрд $ | ||||||

| 2016FY | 2017FY | |||||

| Выручка | 21,311 | 22,387 | ||||

| EBITDA | 4,917 | 4,975 | ||||

| Чистая прибыль | 2,818 | 2,885 | ||||

| Прибыль на акцию, $ | 1,90 | 1,97 | ||||

| Финансовые коэффициенты, % | ||||||

| 2016FY | 2017FY | |||||

| Маржа EBITDA | 23,1% | 22,2 % | ||||

| Маржа чистой прибыли | 13,2% | 12,9% | ||||

Факторы роста Starbucks

Несмотря на то, что в последнее время акции Starbucks находились под давлением, мы продолжаем рассматривать их в качестве привлекательного инструмента для инвесторов, учитывая ряд факторов, включая сохраняющуюся недооцененность компании по отношению к ее ключевым конкурентам.

Заметим, что недавние обвинения компании в расизме, а также известия об уходе с поста председателя совета директоров Starbucks бывшего генерального директора компании Говарда Шульца оказывали сдерживающее воздействие на рост бумаг компании. Кроме того, Starbucks сообщила о том, что в условиях ужесточения конкуренции закроет 150 кофеен в США, что в три раза превышает среднее число закрытых ею в течение последних нескольких лет точек.

Тем не менее, позитивная отчетность за минувший квартал, планы компании по дальнейшему расширению деятельности в Китае, а также воодушевляющие прогнозы на будущие периоды позволяют нам полагать, что в среднесрочной перспективе потенциал роста у акций Starbucks сохраняется.

Совсем недавно Starbucks заявила о том, что намерена и далее расширять свою деятельность в Китае с целью повышения объема продаж, при этом компания ожидает, что в скором времени рынок Поднебесной может стать ее крупнейшим рынком сбыта, тогда как в настоящее время таковым является рынок США.

Так, Starbucks ожидает, что в течение ближайших 5 лет количество ее кофеен в Китае достигнет 6000, а объемы выручки в Поднебесной могут увеличиться к 2022 году в три раза. Кроме того, компания планирует начать предоставление услуги доставки на территории Китая, что позволит повысить ее конкурентные преимущества и укрепить позиции в этой азиатской стране.

к содержанию ↑Финансовые результаты

Согласно отчету компании, опубликованному в конце минувшей недели, прибыль в третьем фискальном квартале увеличилась с $691,6 млн или 47 центов на акцию годом ранее до $852,5 млн или 61 цента на бумагу, тогда как скорректированная прибыль составила 62 цента на одну акцию, превысив прогнозы аналитиков в 61 цент на бумагу. Общие продажи тем временем возросли на 11% г/г и достигли рекордного уровня в $6,31 млрд, в то время как аналитики ожидали показатель на уровне $6,26 млрд, а сопоставимые продажи повысились на 1%, тогда как ожидался прирост показателя на 0,8%.

Текущий СЕО компании Кевин Джонсон в ходе телеконференции, которая состоялась после публикации квартальных финансовых результатов, отметил, что на 100% уверен в стратегии роста Starbucks и сохранении ее лидерских позиций на рынке.

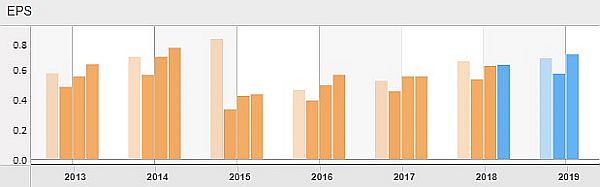

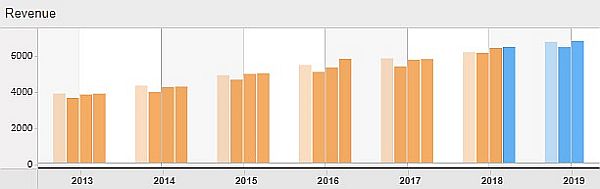

Воодушевляющими выглядят и усредненные прогнозы по прибыли и выручке на будущие отчетные периоды, что можно увидеть из диаграмм, представленных ниже:

Источник: Thomson Reuters

Оценка компании Starbucks по метрикам и сравнение с конкурентами

Что касается основных ценовых мультипликаторов Starbucks, то компания все еще значительно недооценена по отношению к своим ключевым конкурентам. Заметим, что наибольший потенциал роста наблюдается по коэффициентам EV/Sales, P/Sales и P/E – 105,4%, 61,1% и 55,4% соответственно. Если же обратить внимание на дивидендную доходность Starbucks, то она составляет 2,8%, тогда как медианное значение лишь 1,9%.

| EV/Sales | EV/EBITDA | Forward P/E | P/E | P/CF | P/Sales | Dividend yield | |

| Starbucks | 3,12 | 14,93 | 20,00 | 15,76 | 16,10 | 2,98 | 2,8% |

| McDonald’s | 6,99 | 15,78 | 19,75 | 20,34 | 21,88 | 5,73 | 2,6% |

| Dunkin’ Brands Group | 7,79 | 18,05 | 24,22 | 28,64 | 20,57 | 5,23 | 2,0% |

| Chipotle Mexican Grill | 2,61 | 25,16 | 45,15 | 70,46 | 25,36 | 2,88 | |

| Burger King Worldwide | 0,9% | ||||||

| Yum! Brands | 5,83 | 17,62 | 21,60 | 14,22 | 27,40 | 4,37 | 1,8% |

| Peer Median | 6,41 | 17,84 | 22,91 | 24,49 | 23,62 | 4,80 | 1,9% |

| Потенциал роста/падения к конкурентам | 105,4% | 19,5% | 14,6% | 55,4% | 46,7% | 61,1% |

Источник: Thomson Reuters

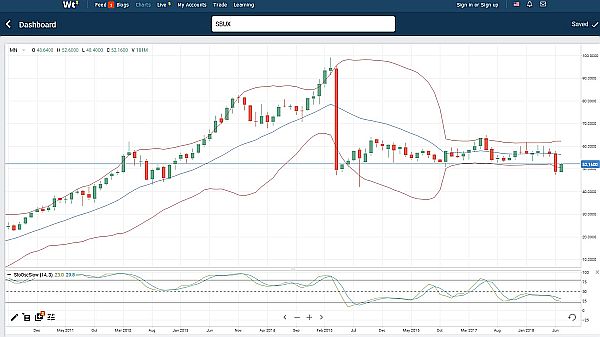

к содержанию ↑Технический анализ

С технической точки зрения, на месячном графике цена акции вышла за пределы нижней линии полос Боллинджера, тогда как медленные стохастические линии вплотную приблизились к зоне перепроданности. Учитывая вышесказанное, в краткосрочной перспективе следует ожидать коррекционного роста стоимости акции.

Источник: charts.whotrades.comПринимая во внимание все вышеизложенные факторы, мы сохраняем рекомендацию «покупать» по бумагам компании и оставляем целевую цену на уровне $65, что эквивалентно 24,6%-ному потенциалу роста акций от текущих уровней.

Добавить комментарий