Мы позитивно оцениваем перспективы бизнеса AgriBank. В ближайшие годы экономика КНР, вероятно, продолжит показывать высокие темпы роста, превосходящие среднемировые, и на этом фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране. Это продолжит поддерживать финпоказатели AgriBank, учитывая его сильную позицию в секторе. В то же время, акции AgriBank выглядят недорогими по мультипликаторам и обладают высокой дивидендной доходностью.

| 1288.HK | Покупать | |||||

| Целевая цена, HKD | 3,32 | |||||

| Текущая цена, HKD* | 2,66 | |||||

| Потенциал роста | 24,8% | |||||

| ISIN | CNE100000Q43 | |||||

| Капитализация, трлн HKD | 1,22 | |||||

| Финансовые показатели, млрд CNY | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Выручка | 659 | 708 | 761 | |||

| Чистая прибыль | 216 | 243 | 260 | |||

| EPS, CNY | 0,59 | 0,66 | 0,71 | |||

| DPS, CNY | 0,19 | 0,20 | 0,21 | |||

| BVPS, CNY | 5,39 | 5,68 | 5,94 | |||

| Финансовые коэффициенты | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| ROE | 11,35% | 10,61% | 10,52% | |||

| ROA | 0,83% | 0,86% | 0,85% | |||

| C/I | 29,23% | 26,44% | 26,89% | |||

| CET1 | 11,04% | 11,21% | 11,27% | |||

| Мультипликаторы | ||||||

| Показатель | 2021П | 2022П | ||||

| P/B | 0,45 | 0,42 | ||||

| P/E | 4,12 | 3,86 | ||||

| DY | 9,06% | 9,45% | ||||

Agricultural Bank of China (AgriBank) — один из крупнейших банков мира и Китая по величине активов, входит в «Большую четверку» ведущих госбанков страны. На AgriBank приходится примерно 9% активов банковского сектора КНР, его розничная сеть состоит из 22,9 тыс. отделений на территории Китая, в которых работают 453 тыс. сотрудников. Клиентами банка являются 869 млн физических лиц, более половины китайского населения, и 8,3 млн юридических лиц.

AgriBank уделяет в своей работе большое внимание цифровизации бизнеса. Число частных пользователей мобильного приложения банка — 384 млн, корпоративных пользователей — 3,6 млн. При этом объем портфеля кредитов физическим и юридическим лицам, выданных по цифровым каналам, достиг 1,8 трлн юаней, или 11% общего кредитного портфеля. AgriBank также активно участвует в проектах по развитию цифровой финансовой инфраструктуры в Поднебесной, в том числе в сельскохозяйственных регионах КНР. В частности, банк — основной оператор проекта «цифровая деревня», реализуемого при поддержке китайских властей.

Чистая прибыль AgriBank по итогам января — сентября 2021 г. повысилась на 12,9% г/г, до 186,7 млрд юаней, при этом рентабельность капитала (ROE) улучшилась на 36 б. п. и составила 12,2%. Банк показал заметное увеличение объемов кредитования, несколько улучшив качество кредитного портфеля.

Чистая прибыль AgriBank по итогам января — сентября 2021 г. повысилась на 12,9% г/г, до 186,7 млрд юаней, при этом рентабельность капитала (ROE) улучшилась на 36 б. п. и составила 12,2%. Банк показал заметное увеличение объемов кредитования, несколько улучшив качество кредитного портфеля.

AgriBank в последние годы стабильно направляет порядка 30% чистой прибыли на выплату дивидендов. Дивидендная доходность банка является самой высокой в секторе.

По мультипликатору P/B и прогнозному коэффициенту P/E на 2022 г. AgriBank выглядит в среднем почти на 25% дешевле своих китайских аналогов. Мы считаем такой дисконт неоправданным и ожидаем, что он будет сокращаться.

Перспективы банковского сектора Поднебесной, на наш взгляд, выглядят неплохо. В ближайшие годы экономика КНР, вероятно, продолжит показывать высокие темпы роста, превышающие среднемировые, и на этом фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране. И мы рассчитываем, что это продолжит поддерживать финпоказатели AgriBank, учитывая его сильную позицию в секторе.

Главные риски для AgriBank, как и банковского сектора КНР в целом, связаны с высокой закредитованностью китайской экономики, что в перспективе может представлять угрозу для финансовой стабильности страны. Кроме того, в соответствии с негласными указаниями китайского правительства госбанки, в том числе и AgriBank, вероятно, продолжат оказывать поддержку экономике, занижая ставки по займам и тарифы на финансовые услуги для компаний реального сектора и населения. Это будет и далее оказывать давление на процентные и комиссионные доходы банков Поднебесной.

Описание эмитента

Agricultural Bank of China (AgriBank) является одним из крупнейших банков мира и Китая по величине активов, входит в «Большую четверку» ведущих госбанков страны наряду с Industrial and Commercial Bank of China, Bank of China и China Construction Bank. На AgriBank приходится около 9% активов банковского сектора КНР, его розничная сеть состоит из 22,9 тыс. отделений на территории страны, в которых работают 453 тыс. сотрудников. Зарубежная сеть включает 13 отделений и три представительства, расположенных в том числе в таких финансовых центрах, как Гонконг, Сингапур, Токио, Нью-Йорк, Лондон, Франкфурт, Дубай. Банк имеет рейтинги инвестиционного уровня от Fitch («А») и Moody’s («А1») со «стабильными» прогнозами.

AgriBank основан Мао Цзэдуном в 1951 году для помощи колхозам и фермерам Китая, однако в 1957 году стал частью Народного банка КНР, который до 1984 года совмещал функции центробанка с коммерческой деятельностью. Окончательно самостоятельным AgriBank стал в 1979 году, в начале 2009 года он был преобразован в акционерную компанию, а в 2010 году провел IPO, разместив на Гонконгской и Шанхайской биржах 15% обыкновенных акций за $ 19,2 млрд.

В настоящее время AgriBank — универсальный коммерческий банк, который оказывает широкий спектр финансовых услуг компаниям, частным лицам, госструктурам и институциональным инвесторам. При этом в своей работе банк по-прежнему уделяет повышенное внимание сельскохозяйственным регионам Поднебесной — на юрлиц, физлиц и муниципальные органы власти из этих регионов приходится примерно 40% его кредитов и депозитов.

Капитализация AgriBank составляет 1,2 трлн гонконгских долларов. Контролирующим акционером является правительство Китая, которое через Министерство финансов и ряд госструктур владеет 86,2% обыкновенных акций банка, в том числе 93,4% обыкновенных акций класса А. Основными держателями торгующихся в Гонконге акций класса H являются страховые компании China Taiping Insurance Holdings Company (20,1%) и China Life Insurance Company (16,8%), а также фонд BlackRock (5,83%).

Бизнес AgriBank подразделяется на три основные направления:

- Корпоративный банкинг (Corporate Banking) — обслуживает компании, правительственные структуры и фининституты, оказывая им услуги корпоративного кредитования, торгового финансирования, инвестиционно-банковские и другие финансовые услуги, включая консультирование и фондирование сделок M&A, андеррайтинг корпоративных облигаций. Общее количество корпоративных клиентов банка — порядка 8,3 млн, институциональных клиентов — 534,7 тыс.

- Розничный банкинг (Retail Banking) — оказывает полный спектр розничных банковских услуг, а также занимается обслуживанием кредитных и дебетовых карт. Число клиентов-физлиц составляет 869 млн, то есть более половины населения КНР, по состоянию на 1 июля 2021 года AgriBank выпущено 1,25 млрд банковских карт. Услуги подразделения также включают прайвит-банкинг — в этом сегменте у банка по состоянию на конец I полугодия было 161 тыс. клиентов с активами в размере 1,9 трлн юаней.

- Казначейские операции (Treasury Operations) — операции на финансовых рынках, включая работу с ценными бумагами, обмен валют и т. п. При этом банк является одним из крупнейших маркетмейкеров на долговом рынке КНР, а также крупным игроком на межбанковском рынке.

Помимо этого, AgriBank предоставляет услуги по управлению активами, кастодиальные услуги, услуги по разработке и ведению пенсионных планов, а также занимается страхованием и торговлей драгметаллами.

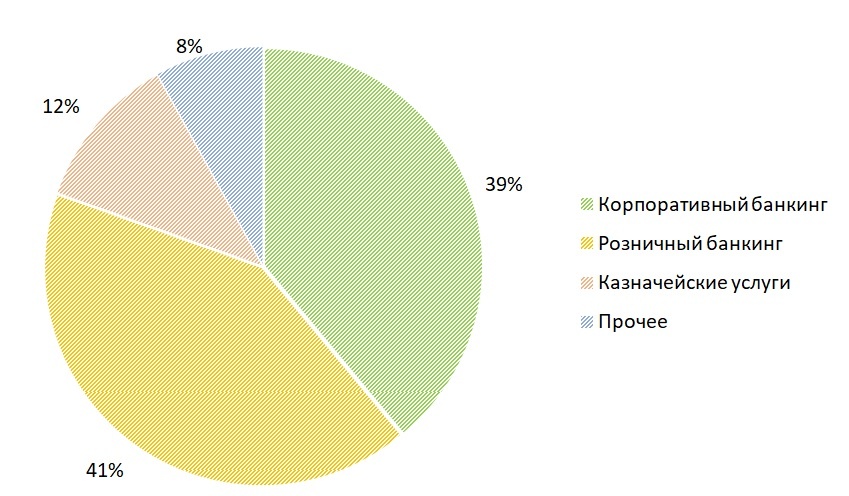

Корпоративный и частный банкинг в 2020 году обеспечили примерно по 40% выручки AgriBank, оставшиеся 20% получены от казначейских и прочих операций. С географической точки зрения основным регионом деятельности AgriBank является материковый Китай, на который пришлось более 93% выручки и более 95% активов банка.

Распределение выручки AgriBank по сегментам

Источник: данные компании

Отметим, что AgriBank уделяет в своей работе большое внимание цифровизации бизнеса. Так, число частных пользователей мобильного приложения банка на конец I полугодия 2021 года составило 384 млн (44% от общей розничной клиентской базы), увеличившись на 22 млн с начала года, а количество корпоративных пользователей мобильного банка возросло на 0,64 млн, до 3,6 млн. При этом объем портфеля кредитов физическим и юридическим лицам, выданных по цифровым каналам, достиг 1,8 трлн юаней, или 11% общего кредитного портфеля. AgriBank также активно участвует в проектах по развитию цифровой финансовой инфраструктуры в сельскохозяйственных регионах КНР. В частности, банк — основной оператор проекта «цифровая деревня», реализуемого при поддержке китайских властей.

к содержанию ↑Финансовые результаты

Китайский банковский сектор достаточно уверенно чувствовал себя в условиях коронавирусного кризиса. Благодаря эффективным мерам по ограничению распространения пандемии и масштабной поддержке со стороны правительства и финансовых властей, КНР стала единственной крупной экономикой мира, которая смогла показать позитивную динамику в 2020 г., и на этом фоне китайский банковский сектор смог избежать глубокой просадки по прибыльности, что наблюдалось в большинстве других ведущих стран. Так, суммарная чистая прибыль кредиторов Поднебесной по итогам прошлого года, согласно официальным данным, уменьшилась лишь на 1,8%, до 2 трлн юаней. По итогам I квартала этого года показатель увеличился на 2,4% г/г, до 614,3 млрд юаней. Причем во II квартале темп роста, по оценкам Исследовательского института Банка Китая, ускорился до 5% г/г, а в III и IV кварталах может достичь 10% г/г.

Общий объем активов банковской отрасли КНР на конец июня составлял 336 трлн юаней (более $ 51 трлн), что на 8,6% превышает показатель на ту же дату 2020 года. А доля просроченных кредитов в общем объеме кредитования опустилась до 1,76% против 1,94% на начало текущего года.

Динамика основных финпоказателей AgriBank в целом соответствует общим тенденциям в секторе. Так, чистая прибыль банка по итогам первых 9 мес. 2021 г. повысилась на 12,9% г/г, до 186,7 млрд юаней, при этом рентабельность капитала (ROE) улучшилась на 36 б. п. и составила 12,2%.

Выручка AgriBank в январе — сентябре поднялась на 9,3% г/г, до 545,9 млрд юаней. Чистый процентный доход повысился на 5,9%, до 429,7 млрд юаней, на фоне роста объемов кредитования, что было частично компенсировано сокращением показателя чистой процентной маржи (на 9 б. п., до 2,12%). Непроцентные доходы выросли на 24,5%, до 116,2 млрд юаней, в том числе чистый комиссионный доход увеличился на 6,5%, до 65,5 млрд юаней.

Операционные расходы повысились на 8,2% (в годовом выражении до 173,3 млрд юаней), при этом показатель операционной эффективности (cost/income, или CI) улучшился на 37 б. п., до 25,6%. Расходы на резервирование увеличились за год на 1,8%, до 141,6 млрд юаней.

AgriBank: основные финансовые результаты за 2020 г. и 9 месяцев 2021 г. (млрд юаней)

| Показатель | 9М21 | 9М20 | Изменение | 2020 | 2019 | Изменение |

| Выручка | 545,9 | 499,2 | 9,3% | 659,3 | 629,4 | 4,8% |

| Чистый процентный доход | 429,7 | 405,9 | 5,9% | 545,1 | 500,9 | 8,8% |

| Чистый комиссионный доход | 65,5 | 61,5 | 6,5% | 74,5 | 72,9 | 2,2% |

| Операционные расходы | 173,3 | 160,2 | 8,2% | 229,9 | 224,1 | 2,6% |

| Расходы на резервирование | 141,6 | 139,1 | 1,8% | 164,7 | 138,6 | 18,8% |

| Чистая прибыль | 186,7 | 165,3 | 12,9% | 215,9 | 212,1 | 1,8% |

| EPS, юаней | 0,50 | 0,45 | 11,1% | 0,59 | 0,59 | 0,0% |

| Чистая процентная маржа | 2,12% | 2,21% | -0,09 п. п. | 2,20% | 2,23% | -0,03 п. п. |

| Рентабельность капитала | 12,17% | 11,81% | 0,36 п. п. | 11,35% | 12,43% | -1,08 п. п. |

| Рентабельность активов | 0,89% | 0,85% | 0,04 п. п. | 0,83% | 0,90% | -0,07 п. п. |

| Коэффициент C/I | 25,58% | 25,95% | -0,37 п. п. | 29,23% | 30,49% | -1,26 п. п. |

Источник: данные компании

Объем активов AgriBank на конец июня составил 29 трлн юаней, увеличившись на 6,6% с начала текущего года. Объем кредитного портфеля за 9 мес. повысился на 11,5%, до 16,9 трлн юаней, в том числе объем корпоративных займов вырос на 12,5%, до 9,2 трлн юаней, а розничный кредитный портфель расширился на 11,8%, до 6,9 трлн юаней. Между тем качество кредитного портфеля несколько улучшилось — доля просроченных кредитов (NPLs) уменьшилась на 9 б. п., до 1,48%, а коэффициент их покрытия резервами вырос на 27,4 п. п. и достиг 288%.

Коэффициент достаточности капитала первого уровня (CET1) составил 11,18%, увеличившись на 14 б. п. с начала года.

AgriBank: основные показатели отчета о финансовом положении (млрд юаней)

| Показатель | 30.09.2021 | 31.12.2020 | 30.09.2020 | Изм. YTD | Изм. г/г |

| Активы | 28 989 | 27 205 | 27 297 | 6,6% | 6,2% |

| Собственный капитал | 2 320 | 2 205 | 2 153 | 5,2% | 7,8% |

| BV на акцию, юань | 5,59 | 5,39 | 5,24 | 3,7% | 6,7% |

| Кредитный портфель | 16 912 | 15 170 | 14 973 | 11,5% | 12,9% |

| Корпоративные кредиты | 9 153 | 8 134 | 8 090 | 12,5% | 13,1% |

| Розничные кредиты | 6 933 | 6 199 | 6 067 | 11,8% | 14,3% |

| Депозиты | 22 035 | 20 374 | 20 780 | 8,2% | 6,0% |

| Доля проблемных кредитов (NPLs) | 1,48% | 1,57% | 1,52% | -0,09 п. п. | -0,04 п. п. |

| Коэффициент достаточности базового капитала (CET1) | 11,18% | 11,04% | 10,85% | 0,14 п. п. | 0,33 п. п. |

Источник: данные компании

Перспективы банковского сектора Поднебесной в целом, на наш взгляд, выглядят неплохо. В ближайшие годы экономика КНР, вероятно, продолжит показывать высокие темпы роста, превышающие среднемировые, и на этом фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране. И мы рассчитываем, что это продолжит поддерживать финпоказатели AgriBank, учитывая сильную позицию банка в секторе.

AgriBank: исторические и прогнозные финпоказатели (млрд юаней)

| Показатель | 2018 | 2019 | 2020 | 2021П | 2022П | 2023П |

| Выручка | 603 | 629 | 659 | 708 | 761 | 820 |

| Чистый процентный доход | 478 | 487 | 545 | 585 | 630 | 676 |

| Отчисления в резервы | 137 | 139 | 165 | 173 | 186 | 206 |

| Операционные расходы | 214 | 224 | 230 | 237 | 255 | 271 |

| Чистая прибыль | 198 | 212 | 216 | 243 | 260 | 275 |

| ROE | 13,1% | 12,4% | 11,4% | 10,6% | 10,5% | 10,4% |

| Активы | 22 609 | 24 878 | 27 205 | 29 042 | 31 766 | 34 093 |

| Собственный капитал | 1 670 | 1 948 | 2 205 | 2 379 | 2 557 | 2 746 |

Источник: данные компании, Thomson Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Риски

- Основные риски для AgriBank, как и банковского сектора КНР в целом, связаны с высокой закредитованностью китайской экономики, что в перспективе может представлять угрозу для финансовой стабильности страны. Так, общий долг КНР (государства, домохозяйств и корпораций) превышает 300% ВВП, что больше, чем в США, при этом две третьих долгов являются корпоративными. И нынешняя тяжелая ситуация в секторе недвижимости страны, где один из крупнейших застройщиков, Evergrande, находится на гране дефолта, наглядно демонстрирует всю сложность проблемы. Впрочем, для такой мощной экономики, как китайская, подобные высокие уровни задолженности должны быть вполне по силам. И мы считаем, что китайскому руководству хватит ресурсов и компетенций, чтобы удержать ситуацию под контролем.

- В соответствии с негласными указаниями китайского правительства госбанки, в том числе и AgriBank, оказывают поддержку экономике, занижая ставки по займам и тарифы на финансовые услуги для компаний реального сектора и населения. Данная практика, вероятно, сохранится в обозримом будущем, что продолжит оказывать давление на процентные и комиссионные доходы банков Поднебесной.

- Банковский сектор КНР сталкивается с возрастающей конкуренцией как со стороны независимых финтехкомпаний, так и финансовых подразделений технологических гигантов. В перспективе это может привести к потере традиционными банками доли в ряде сегментов рынка финансовых услуг страны. В то же время взятый китайскими властями курс на усиление регулирования в технологическом секторе может в определенной степени ослабить данный риск.

Дивиденды

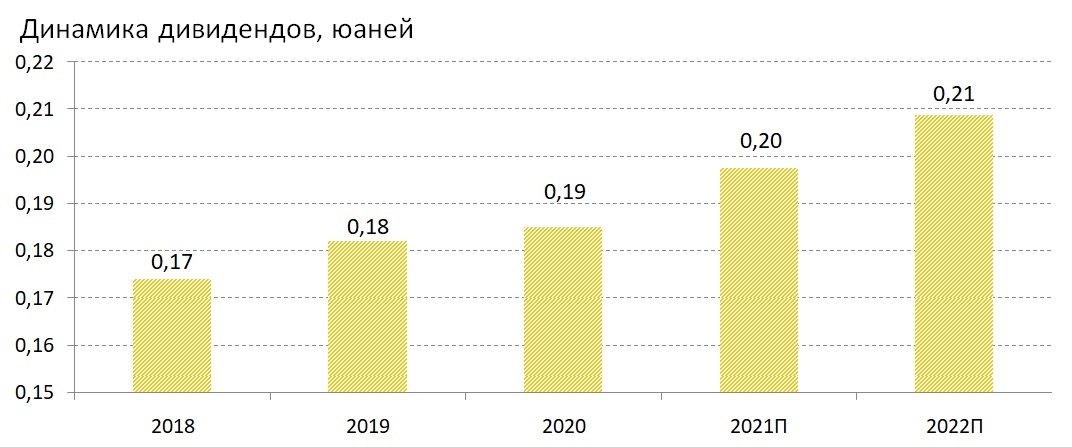

AgriBank выплачивает дивиденды раз в год, причем в последние годы на дивидендные выплаты по обыкновенным акциям стабильно направляется примерно 30% годовой чистой прибыли. Мы ожидаем сохранения данного коэффициента дивидендных выплат. Как результат, по итогам 2021 года владельцы обыкновенных акций банка могут получить дивиденд в размере 0,20 юаня на бумагу, что соответствует достаточно высокой дивидендной доходности на уровне 9,1%. По этому показателю AgriBank является лидером в секторе.

Источник: данные компании, Thomson Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Мы оценили акции AgriBank сравнительным методом, взяв в качестве аналогов ведущие банки КНР. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам P/B и P/E 2022П.

Оценка сравнением с аналогами

| Эмитент | Кап-я, млн $ | P/B | P/E 2021П | P/E 2022П | ROE | DY NTM |

| Agricultural Bank of China | 157 423 | 0,43 | 4,12 | 3,86 | 10,31% | 9,06% |

| Аналоги | ||||||

| Industrial and Commercial Bank of China | 258 103 | 0,52 | 4,99 | 4,73 | 11,36% | 7,51% |

| China Merchants Bank | 209 714 | 1,65 | 11,27 | 9,77 | 15,70% | 2,39% |

| China Construction Bank | 169 200 | 0,58 | 5,04 | 4,76 | 7,43% | 7,30% |

| Bank of China | 151 278 | 0,42 | 4,56 | 4,35 | 8,12% | 6,44% |

| Postal Savings Bank of China | 109 627 | 0,61 | 6,29 | 5,56 | 10,02% | 4,66% |

| Industrial Bank | 59 203 | 0,57 | 4,93 | 4,41 | 13,36% | 4,34% |

| Ping An Bank | 55 061 | 0,90 | 9,94 | 8,25 | 8,87% | 1,01% |

| Bank of Communications | 50 208 | 0,36 | 4,20 | 3,96 | 10,09% | 7,82% |

| China Minsheng Banking Corp. | 32 230 | 0,29 | 5,21 | 4,87 | 5,36% | 5,43% |

| China Citic Bank | 30 494 | 0,36 | 4,26 | 4,06 | 9,66% | 6,22% |

| Медиана по аналогам | 84 415 | 0,55 | 5,02 | 4,75 | 9,84% | 5,83% |

| Параметры для оценки | Балансовая стоимость, млрд юаней | Прибыль 2022П, млрд юаней | ||||

| AgriBank | 2320 | 260 | ||||

| Оценка сравнением с аналогами, млрд юаней | 1269 | 1233 | ||||

| Оценка по аналогам, млрд юаней | 1251 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

Наша оценка справедливой стоимости AgriBank на конец 2022 года составляет 1,25 трлн юаней, или 1,53 трлн гонконгских долларов (использовался курс CNY/HKD 1,2203), что соответствует 3,32 гонконгского доллара на акцию класса H. Потенциал роста равен 24,8%, рекомендация — «Покупать».

Средняя целевая цена акций AgriBank класса H по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 3,48 (апсайд — 30,9%), рейтинг акций — 4,2 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций AgriBank класса H аналитиками ICBC International Securities составляет HKD 3,45 (рекомендация «Выше рынка»), Credit Swiss Non-Japan Asia — HKD 3,80 («Выше рынка»), China Merchant Securities HK — HKD 2,80 («Нейтрально»), BOCOM International Securities — HKD 4,00 («Покупать»).

к содержанию ↑Техническая картина

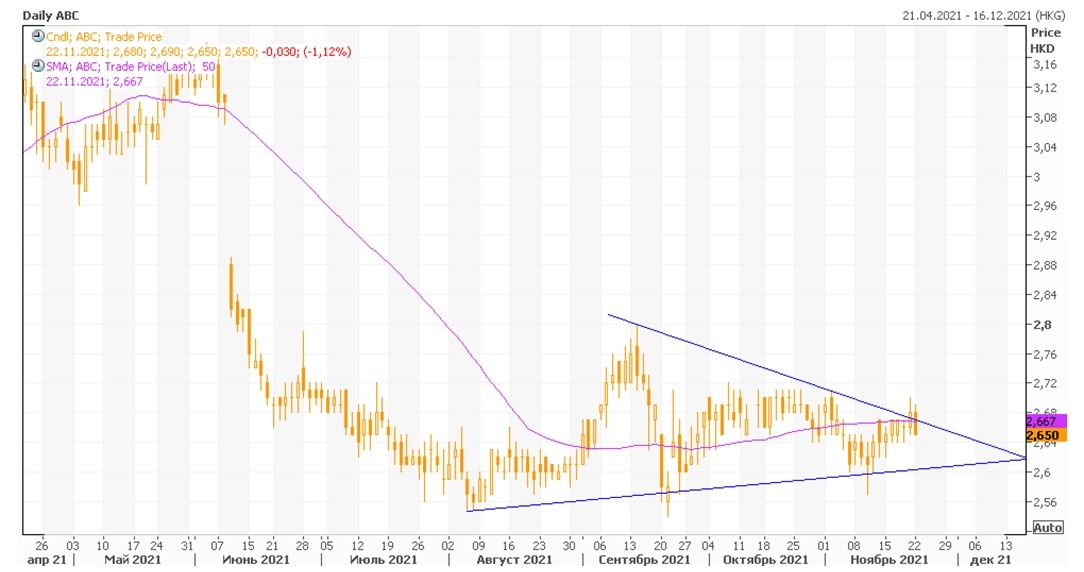

С точки зрения технического анализа на дневном графике акции AgriBank класса H тестируют верхнюю границу треугольника, а также 50-дневную скользящую среднюю. В случае пробития данных линий восходящий импульс в бумагах усилится, а целью движения станет район HKD 2,9–3,0.

Источник: Thomson Reuters

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.11.2021.

Добавить комментарий