| Банк Санкт-Петербург | |

| Рекомендация | Покупать |

| Целевая цена: | 72,7 руб. |

| Текущая цена: | 48,2 руб. |

| Потенциал роста: | 51% |

Инвестиционная идея Банка Санкт-Петербург

Банк Санкт-Петербург – это частный банк, который входит в число 20 крупнейших российских банков по объёму активов. Под зарубежные санкции не попал.

Банк отчитался о росте прибыли акционеров на 32% в 1-м полугодии в основном за счет снижения стоимости фондирования и резервирования. Рентабельность собственного капитала (ROE TTM) повысилась до 12,6% с 11,3% в 2017. Показатели кредитования пока не вызывают восторга, но в целом мы положительно оцениваем растущую динамику прибыли в этом году. По прогнозам 2018 год будет также удачным для банка – прибыль покажет рост на 20% до 8,9 млрд.руб.

Мы сохраняем рекомендацию «покупать» и целевую цену 72,7 руб. Потенциал роста мы оцениваем на уровне 51% в перспективе 12 месяцев.

- Главными факторами роста прибыли в 1П 2018 на 32% стали снижение стоимости фондирования и резервирования, что является отраслевым трендом. В остальном — комиссии повысились на 12%, кредиты gross выросли на 2,7% к/к с улучшением по корпоративному и розничному сегменту, депозиты увеличились на 2,4% к/к.

- Центробанк может поднять процентную ставку в этом году впервые с декабря 2014 года. Мы считаем это положительным моментом и ожидаем увеличения чистой процентной маржи.

- Менеджмент сейчас обсуждает изменение дивидендной политики. Повышение нормы выплат с 11% прибыли по МСФО могло бы укрепить позиции акций BSPB по дивидендному профилю и придать импульс роста бумагам. Консенсусный прогноз Bloomberg по DPS 2018E 2,57 руб. (+58% г/г) предполагает распределение 14,4% прибыли по МСФО 2018Е 8,9 млрд.руб и означает ожидаемую доходность 5,3%.

- По мультипликаторам акции BSPB остаются существенно недооцененными. Мы сохраняем интерес к бумагам банка и считаем BSPB интересной идеей с точки зрения соотношения риска и доходности при низких форвардных P/E 2,8х 2018Е и 2,6х 2019Е.

| Основные показатели акций | |

| Тикер | BSPB |

| ISIN | RU0009100945 |

| Рыночная капитализация | 24 млрд.руб. |

| Кол-во обыкн. акций | 500 млн |

| Free float | 37% |

| Мультипликаторы | |

| P/E LTM | 2,8 |

| P/E 2018Е | 2,8 |

| P/B LFI | 0,3 |

| DY 2018E | 5,3% |

Краткое описание эмитента

ПАО «Банк «Санкт-Петербург» был основан в 1990 г. и сейчас входит в число 20 крупнейших российских банков по величине активов, которые на конец 2017 составили 607 млрд руб. Операционные доходы в 2017 г. составили 22,8 млрд руб. Кредитный портфель gross составил на конец 2017 358 млрд.руб. и примерно на 79% представлен корпоративными кредитами. Банк СПБ под западные санкции не попал.

Структура капитала. Контрольным пакетом акций, около 53%, владеет менеджмент банка, из которых 23,9% принадлежат Предправления Савельеву Александру. Free-float обыкновенных акций составляет 37%. У Банка Санкт-Петербург выпущены обыкновенные акции с листингом на Мосбирже и привилегированные, которые обращаются только на внебиржевом рынке.

| Финансовые показатели, млрд руб. | ||||

| 2016 | 2017 | |||

| Опер. доходы | 17,87 | 22,84 | ||

| Чистая прибыль | 4,28 | 7,43 | ||

| Активы | 580,3 | 606,8 | ||

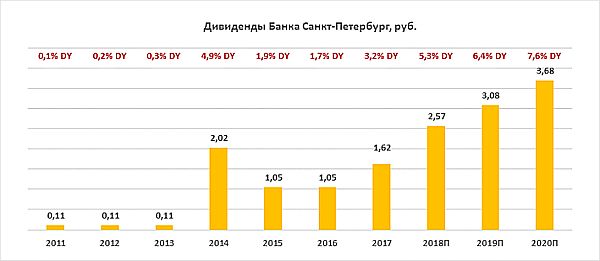

| Дивиденд, руб. | 1,05 | 1,62 | ||

| Финансовые коэффициенты | ||||

| 2016 | 2017 | |||

| Чистая проц. маржа | 4,06% | 3,64% | ||

| Стоимость риска | 3,4% | 2,7% | ||

| ROE | 7,3% | 11,3% | ||

Финансовые показатели Банка Санкт-Петербург

- Прибыль акционеров увеличилась на 32% до 4,34 млрд.руб. в основном за счет снижения стоимости фондирования, резервирования, а также роста комиссий. Рентабельность собственного капитала (ROE TTM) повысилась до 12,6%.

- Чистые процентные доходы с учетом резервов повысились на 85% до 6,64 млрд. руб. благодаря снижению стоимости фондирования (процентные расходы упали на 22%) и сокращению резервов на 30%. Стоимость риска в 1П 2018 составила 1,86% в сравнении с 2,96% годом ранее. Комиссии выросли на 12%.

- Операционные расходы выросли на 11,5% в 1-м полугодии, но на динамику повлияло единовременное списание, связанное с юридическими расходами 250 млн.руб. во 2К 2018. Без учета этого фактора увеличение OPEX составило, по нашим оценкам, 7,4%. С начала года численность персонала сократилась на 2,7%.

- Ключевые балансовые показатели улучшились. Кредитный портфель gross показал рост во 2К на 2,7% относительно 1-го квартала с улучшением как по корпоративному сегменту (+1,9% к/к), так и по розничному (+5,5% к/к). Объем списаний в 1П 2018 составил 1,8 млрд.руб. Доля проблемных кредитов повысилась на 50 б.п. до 12,10% с 11,6% в 1К 2018. Объем депозитов увеличился на 2,4%.

- Результаты в целом положительные. Банк продолжает наращивать прибыль и рентабельность в основном за счет снижения стоимости фондирования и резервирования, что является отраслевым трендом, и этот год как ожидается также окажется удачным для банка с выходом на рекордную прибыль, которая, согласно консенсусу Bloomberg, может составить 8,9 млрд.руб. (+20%). На стороне рисков остается вялая динамика корпоративного кредитования, но мы считаем, что этот фактор более чем компенсирован в котировках BSPB.

- Центробанк может повысить процентную ставку в конце года, что на наш взгляд позитивно для банка. Мы считаем, что на стоимость фондирования Банка Санкт-Петербург это окажет меньшее влияние, чем на ставки по кредитам, так как спрос на «стабильность» на фоне отзыва лицензий банков позволит сдерживать стоимость фондирования. В итоге рост ставки даст возможность банку нарастить процентную маржу.

- Банк одобрил обратный выкуп 12 млн. акций (около 2,4% всех акций) при цене 55 руб за акцию. Сумма сделки 660 млн.руб. Мы считаем, это новость уже отыграна.

- Возможно изменение дивидендной политики. На звонке с аналитиками менеджмент сообщил о том, что сейчас обсуждается изменение дивидендной политики, и решение может последовать до конца года. В последние два года банк направлял на дивиденды порядка довольно малую часть долю прибыли по МСФО — 11%, и минимально требуемый уровень по РСБУ 20%. Сейчас на рынке акций BSPB интересны низкой оценкой при P/E 2018 2,8х и P/E 2019 2,6х, но по дивидендным метрикам банк уступает российским аналогам, поэтому повышение нормы выплат может дать хороший импульс к росту акций.

Основные финансовые показатели

| млн руб., если не указано иное | 1П 2018 | 1П 2017 | Изм. |

| Проц. доходы | 22 296 | 23 791 | -6,3% |

| Проц. расходы | 11 387 | 14 561 | -21,8% |

| Страхование вкладов | 599 | 437 | 37,1% |

| Чистый проц. доходы | 10 310 | 8 793 | 17,2% |

| Резерв под убытки по кредитам | 3 670 | 5 203 | -29,5% |

| Чистый проц. доходы после резервов | 6 640 | 3 590 | 85,0% |

| Чистая процентная маржа (NIM) | 3,65% | 3,30% | 0,4% |

| Чистые комиссионные доходы | 2 726 | 2 434 | 12,0% |

| Операционные расходы | 6 677 | 5 986 | 11,5% |

| Чистая прибыль акционеров | 4 345 | 3 295 | 32% |

| EPS, руб. | 8,69 | 7,49 | 16% |

| CоR | 1,86% | 2,96% | -1,1% |

| CIR | 43,15% | 38,01% | 5,1% |

| 2К 2018 | 1К 2018 | ||

| Кредиты, gross | 355 085 | 345 780 | 2,7% |

| Корпоративные | 273 108 | 268 092 | 1,9% |

| Потребительские | 81 977 | 77 687 | 5,5% |

| Кредиты, net | 318 160 | 309 998 | 2,6% |

| Депозиты | 354 669 | 346 393 | 2,4% |

| Доля проблемных кредитов | 12,10% | 11,60% | 0,5% |

| ROE (ТТМ), % | 12,6% | 11,8% | 0,8% |

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Прогноз финансовых показателей

| млрд руб., если не указано иное | 2017 | 2018П | 2019П | 2020П |

| Чистая прибыль | 7,4 | 8,9 | 9,7 | 10,8 |

| Рост, % | 74% | 20% | 9% | 11% |

| Дивиденды | 0,8 | 1,3 | 1,5 | 1,8 |

| Норма выплат | 11% | 14% | 16% | 17% |

| DPS, руб. | 1,62 | 2,57 | 3,08 | 3,68 |

| Рост, % | 55% | 58% | 20% | 20% |

| DY | 3,2% | 5,3% | 6,4% | 7,6% |

Источник: Bloomberg, расчеты ГК «ФИНАМ»

Консенсус Bloomberg по дивидендам предполагает постепенное увеличение доли распределения с 11% прибыли по МСФО по итогам 2017 до 14,4% 2018Е, 15,8% 2019Е и 17,0% 2020Е. Прогресс не драматичный, но может тем не менее повысить доходность акций на бирже и сделать BSPB более конкурентным на дивидендном поле. Средняя ожидаемая доходность DY 2018-2020Е при таком сценарии составляет 6,5% в сравнении с 4,5% при выплате 11% прибыли по МСФО.

Ниже приводим историю и прогноз по дивидендам BSPB:

Оценка

При оценке мы ориентировались на российские и сравнимые зарубежные компании-аналоги из развивающихся стран в равной степени с применением странового дисконта 40%. Мы также включили в анализ стоимости среднюю собственную дивидендную доходность 3,4% по выплатам за 2014-2015, когда в среднем выплачивалось 15,6% прибыли по МСФО, что примерно соответствует консенсусной норме распределения 15,7% в 2018-2020.

По форвардным мультипликаторам в сравнении с аналогами акции Банка Санкт-Петербург торгуются с дисконтом в среднем 28% при целевой цене 61,8 руб., что не вполне справедливо, на наш взгляд, учитывая ожидания роста прибыли и возможное повышение нормы дивидендных выплат. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 83,5 руб. с апсайдом 73% при среднем прогнозном дивиденде за 2018-2019 2,82 руб. и целевой DY 3,4%. Агрегированная оценка 72,7 руб. с потенциалом 51% в перспективе 12 месяцев.

Ключевым риском для таргета мы видим снижение показателей кредитования, а также отрицательную переоценку финансовых активов на фоне обострения санкций и замедления экономики.

Ниже приводим основные данные по мультипликаторам:

| Название банка | Рын. кап., млн $ | P/E, 2018E | P/E, 2019E | P/D, 2019E | P/D, 2019E |

| Банк Санкт-Петербург | 359 | 2,8 | 2,6 | 18,8 | 15,6 |

| Сбербанк | 59 346 | 4,8 | 4,4 | 12,0 | 9,9 |

| ВТБ | 7 808 | 3,9 | 3,3 | 11,3 | 8,9 |

| МКБ | 2 002 | 7,5 | 5,7 | na | na |

| Росбанк | 1 233 | na | na | na | na |

| Банк Тинькофф | 3 291 | 8,3 | 7,1 | 17,0 | 13,6 |

| Авангард | 523 | na | na | na | na |

| Уралсиб | 370 | na | na | na | na |

| Российские аналоги, медиана | 4,8 | 4,4 | 14,5 | 11,7 | |

| Аналоги в развив. странах, медиана | 8,5 | 6,6 | 26,6 | 21,9 | |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина акций Банка Санкт-Петербург

На недельном графике акции торгуются в рамках разворотной фигуры «клин». Котировки оттолкнулись от нижней линии фигуры и тестируют локальное сопротивление 48,5. Покупать имеет смысл после пробития вверх и закрепления выше этого уровня с целями 52,5 и 60,5. Уровни поддержки 45 и 42,5.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.

Добавить комментарий