| Интер РАО | |

| Рекомендация | Покупать |

| Целевая цена | 6,38 руб. |

| Текущая цена | 5,55 руб. |

| Потенциал с учетом дивидендов | 19% |

Инвестиционная идея

«Интер РАО» — крупнейший по выручке в России энергетический холдинг с активами в генерации, сбыте и трейдинге. Контрольный пакет принадлежит государству.

Мы повышаем рекомендацию до «Покупать» и целевую цену с 5,37 до 6,38 руб. на середину марта 2021 г. Прибыль с вложений может составить, по нашим оценкам, 15% и 19% с учетом дивидендов.

Предварительный анонс стратегии в СМИ сделал видение по инвестиционному кейсу компании более осязаемым и оцифрованным. Согласно данным «Коммерсанта», в рамках стратегии «Интер РАО» планирует нарастить EBITDA к 2030 г. более чем в 2 раза, до 320 млрд руб., и до 210 млрд руб. к 2025 г. (142 млрд руб. в 2019 году) посредством органического роста и сделок M&A в России. В генерации вряд ли найдется другая компания, которая сможет показать сопоставимую прибыль и портфель потенциально выгодных проектов. На акции «Интер РАО» мы смотрим как на историю роста, а повышение дивидендов произойдет скорее посредством увеличения прибыли, а не коэффициента выплат, хотя и здесь мы допускаем умеренный прогресс со временем.

Предварительный анонс стратегии в СМИ сделал видение по инвестиционному кейсу компании более осязаемым и оцифрованным. Согласно данным «Коммерсанта», в рамках стратегии «Интер РАО» планирует нарастить EBITDA к 2030 г. более чем в 2 раза, до 320 млрд руб., и до 210 млрд руб. к 2025 г. (142 млрд руб. в 2019 году) посредством органического роста и сделок M&A в России. В генерации вряд ли найдется другая компания, которая сможет показать сопоставимую прибыль и портфель потенциально выгодных проектов. На акции «Интер РАО» мы смотрим как на историю роста, а повышение дивидендов произойдет скорее посредством увеличения прибыли, а не коэффициента выплат, хотя и здесь мы допускаем умеренный прогресс со временем.

Мы предлагаем абстрагироваться от слабых результатов 1-го полугодия и инвестировать в акции IRAO с учетом долгосрочных перспектив. Сложное полугодие позади, и мы отмечаем восстановление цен на РСВ и увеличение доли ТЭС в выработке электроэнергии в 1-й ценовой зоне. Годовая прибыль ожидается на уровне 77,7 млрд руб. (-5% г/г).

| Основные показатели акций | |

| Тикер | IRAO |

| ISIN | RU000A0JPNM1 |

| Рыночная капитализация | 580 млрд руб. |

| Кол-во обыкн. акций | 104,4 млрд. |

| Free float | 33% |

| Мультипликаторы | |

| P/E LTM | 7,6 |

| P/E 2020Е | 7,5 |

| EV/EBITDA LTM | 3,4 |

| EV/EBITDA 2020Е | 3,0 |

| DY 2020Е | 4,0% |

Краткое описание эмитента

«Интер РАО» — крупнейший по выручке российский энергетический холдинг с присутствием в разных сегментах отрасли — генерация, сбыт, трейдинг, строительство энергообъектов и др. В состав генерирующих активов входят 41 тепловая электростанция, 6 генерирующих установок малой мощности, 10 гидроэлектростанций и 2 ветропарка.

По установленной электрической мощности 31,9 ГВт «Интер РАО» занимает второе место в стране после «РусГидро». Практически все генерирующие активы находятся на территории России, остальные — в странах ближнего зарубежья. Сбытовая деятельность ведется на территории 62 регионов России и формирует около 2/3 всей выручки.

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2018 | 2019 | ||

| Выручка | 962,6 | 1032,1 | ||

| EBITDA | 113,9 | 126,3 | ||

| Чистая прибыль | 70,8 | 81,6 | ||

| Дивиденд, коп. | 17,2 | 19,6 | ||

| Финансовые коэффициенты | ||||

| Показатель | 2018 | 2019 | ||

| Маржа EBITDA | 11,8% | 12,2% | ||

| Чистая маржа | 7,4% | 7,9% | ||

| ROE | 15,0% | 15,8% | ||

Структура капитала. Более 50% капитала принадлежит государству через различные компании — «Роснефтегаз» (27,63%), «Интер РАО Капитал» (29,56%), «ФСК ЕС» (8,57%). Free float — 34%.

Факторы привлекательности инвестиционной истории «Интер РАО»:

— Стратегия роста до 2030 года предполагает расширение активов в генерации и сбытовом бизнесе, что со временем транслируется в существенный рост прибыли и дивидендов.

— На первом отборе на модернизацию мощностей в 2022–2024 гг. «Интер РАО» получила около 60% квоты, обеспечив себе поток проектов на обновление 5,1 ГВт мощностей с базовой доходностью 14%.

— Компания оптимизирует производственные мощности, что должно привести к улучшению операционной рентабельности активов.

С 2021 г. ожидается резкое увеличение цен на мощность в сегменте КОМ.

Финансовые показатели и события

— Отчет «Интер РАО» отразил влияние кризиса во 2-м квартале. Прибыль акционеров упала на 56%, до 7,2 млрд руб., при снижении выручки на 12% г/г. Всего за полгода компания заработала 42 млрд руб., что на 12% ниже 1П 2019. Несмотря на внешние вызовы, компания сохраняет высокую ликвидность на балансе — объем чистых денежных средств составил почти 205 млрд руб.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 2К 2020 | 2К 2019 | Изм., % | 6м 2020 | 6м 2019 | Изм., % |

| Выручка | 209 751 | 239 077 | -12,3% | 476 657 | 520 523 | -8,4% |

| EBITDA | 16 644 | 26 680 | -37,6% | 56 111 | 72 221 | -22,3% |

| Маржа EBITDA | 7,9% | 11,2% | -3,2% | 11,8% | 13,9% | -2,10% |

| Чистая прибыль акционеров | 7 228 | 16 519 | -56,2% | 41 833 | 47 512 | -12,0% |

| Маржа чистой прибыли | 3,4% | 6,9% | -3,5% | 8,8% | 9,1% | -0,35% |

| 2К 2020 | 4К 2019 | Изм., YTD | ||||

| Чистый долг | -204 779 | -196 760 | 4,1% |

Источник: данные компании, расчеты ГК «ФИНАМ»

- Значительное влияние на результаты оказала генерация и трейдинг. В генерации выручка сократилась в 1П 2020 на 14% г/г, EBITDA снизилась на 8% на фоне снижения спроса на электроэнергию из-за теплой зимы и карантинных мер, падения цен на РСВ от высокой базы прошлого года. Эффект оказал и выход ряда объектов из ДПМ. Поддержку рентабельности в генерации оказал вывод старых неэффективных мощностей (около 980 МВт), а также переход ряда объектов ДПМ в период повышенных платежей.

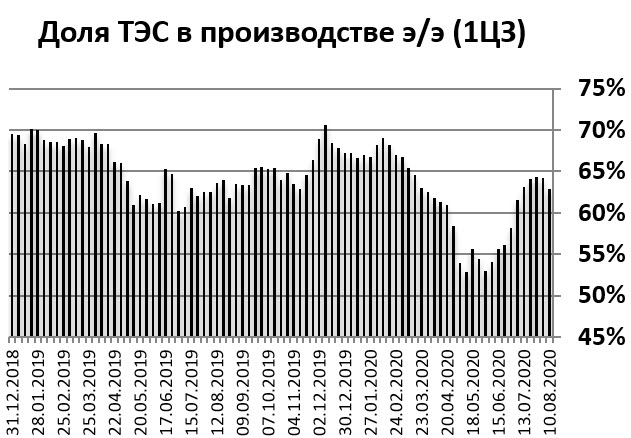

В 1-м полугодии загрузка ТЭС была понижена на фоне высокой водности, но последние данные свидетельствуют о восстановлении цен на РСВ и увеличении доли ТЭС в выработке электроэнергии в 1-й ценовой зоне (ЦЗ):

Источник: данные АТС

- Трейдинговое подразделение показало слабые результаты на фоне сокращения экспорта и цен продаж. Выручка упала на 43%, EBITDA — на 70%.

- Сбытовой сегмент показал сравнительно неплохие результаты. Выручка снизилась за полугодие на 1,3 %, до 342,4 млрд руб., EBITDA подросла на 7%, до 12,3 млрд руб., на фоне расширения клиентской базы на 3,1%, до 16,94 млн чел., повышения сбытовой надбавки (рост в 2020 г. в среднем составит 10,1% г/г), снижения отпуска электроэнергии на 3,4%. Уровень собираемости платежей уменьшился на 1,6 п. п., до 97,2%.

- Менеджмент ухудшил прогноз по EBITDA 2020П до 120–125 млрд руб.

Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2 016 | 2 017 | 2018 | 2019 | 2020П |

| Выручка | 868,2 | 869,2 | 962,6 | 1 032,1 | 999,7 |

| EBITDA | 100,2 | 78,4 | 113,9 | 126,3 | 124,6 |

| Маржа EBITDA | 11,5% | 9,0% | 11,8% | 12,2% | 12,5% |

| Чистая прибыль акционеров | 60,8 | 54,0 | 70,8 | 81,6 | 77,7 |

| CAPEX | 41,3 | 32,0 | 25,8 | 24,5 | 27,3 |

| FCFF | 40,0 | 56,8 | 68,7 | 80,9 | 70,0 |

| Чистый долг | -78,4 | -126 | -167 | -197 | -229 |

| Дивиденды | 15,3 | 13,6 | 17,9 | 20,5 | 23,3 |

| Норма выплаты, % | 25% | 25% | 25% | 25% | 30% |

| DPS, руб. | 0,147 | 0,130 | 0,172 | 0,196 | 0,223 |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ»

- Большего внимания, чем квартальные результаты, заслуживает новость об участии в арктическом проекте по созданию энергетической инфраструктуры для поддержания разработки нефтегазовых Пайяхских месторождений. Это масштабный проект по строительству генерирующих мощностей 2,5 ГВт и сетевой инфраструктуры, стоимость которого оценивается в 200–300 млрд руб. «Интер РАО» сейчас прорабатывает сценарии участия в нем в качестве инвестора или соинвестора. Неизвестен пока и механизм окупаемости. Если это будет на условиях типа ДПМ, то проект станет долгосрочной точка роста для эмитента, хотя в моменте строительства окажет давление на денежный поток компании, поскольку объемы инвестиций значительно превосходят ежегодные капитальные вложения «Интер РАО» (в среднем 34 млрд руб. за период 2012–2019 гг.). Не стоит забывать и о предстоящей программе модернизации тепловых мощностей, которая также потребует ликвидности.

- У компании есть разные варианты для финансирования будущих инвестпроектов — это накопленная подушка ликвидности около 205 млрд руб., пакет казначейских акций, который может быть продан стратегическому инвестору, и собственный денежный поток, который в последние 3 года составлял 70–80 млрд руб. Так или иначе новости о новом масштабном проекте, на наш взгляд, бросают тень на мечты инвесторов, которые надеялись на быстрый переход на коэффициент дивидендных выплат в размере 50% прибыли по МСФО. Мы сейчас закладываем постепенный прогресс по норме выплат.

- Стратегия развития до 2025 г. будет представлена в августе-сентябре 2020 г. Согласно статье, опубликованной в «Коммерсанте», «Интер РАО» планирует нарастить EBITDA к 2030 году более чем в 2х раза, до 320 млрд руб., и до 210 млрд руб. к 2025 г. (142 млрд руб. в 2019 г.) посредством органического роста и сделок M&A в России. Цель по EBITDA 2030 г. предполагает среднегодовой темп роста CAGR 8%. Суммарный объем инвестиций может составить 1 трлн руб. В электрогенерации (как в одном из ключевых направлений развития) предполагается участие в модернизации ТЭС, строительстве новых генерирующих мощностей, отмечается интерес и к экологичным ВИЭ. В сбытовом бизнесе эмитент планирует расширить долю рынка с 18% до 20% к 2030 году. Дивидендная политика при этом может остаться в текущем варианте.

Дивиденды

Согласно дивидендной политике, на дивиденды направляется не менее 25% прибыли по МСФО, и последние 4 года (DPS 2016–2019) компания придерживалась этого уровня. Мы допускаем умеренный прогресс по норме выплат в ближайшие годы. Дивиденд за 2020 г. может составить 0,223 руб. (+14% г/г) исходя из нормы выплат 30% прогнозной прибыли 2020 г. 77,6 млрд руб.

Ниже приводим историю и прогноз по дивидендам «Интер РАО»:

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Оценка

Предварительный анонс стратегии «Интер РАО» в СМИ сделал видение по инвестиционному кейсу компании более осязаемым и оцифрованным. Проект предполагает перспективы роста доли рынка, активов и прибыли. В генерации вряд ли найдется другая компания, которая сможет показать сопоставимую прибыль и портфель потенциально выгодных проектов. На акции «Интер РАО» мы смотрим как на историю роста, а повышение дивидендов произойдет скорее посредством увеличения прибыли, а не коэффициента выплат, хотя мы и допускаем умеренный прогресс по этому критерию со временем.

Мы повышаем рекомендацию до «Покупать» и целевую цену с 5,37 до 6,38 руб. на середину марта 2021 г. Прибыль от вложений может составить, по нашим оценкам, 15% и 19% с учетом дивидендов.

По мультипликаторам акции IRAO недооценены, по нашим оценкам, в среднем на 8% (таргет 6 руб.), хотя и должны торговаться с премией с учетом доли рынка, наличия портфеля потенциально прибыльных инвестпроектов и ликвидного баланса. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 6,76 руб. при прогнозном дивиденде за 2020 г. 0,223 руб. и целевой доходности 3,3%. Агрегированная целевая цена — 6,38 руб.

Ниже приводим данные по мультипликаторам:

| Компания | P/E LTM | P/E 2020E | EV / EBITDA LTM | EV / EBITDA 2020E |

| Интер РАО | 7,6 | 7,5 | 3,4 | 3,0 |

| РусГидро | NA | 6,9 | NA | 4,8 |

| Юнипро | 11,6 | 11,2 | 6,6 | 6,6 |

| ОГК-2 | 6,9 | 6,9 | 3,7 | 3,9 |

| Мосэнерго | 24,5 | 9,3 | 4,3 | 3,2 |

| ТГК-1 | 7,6 | 5,5 | 2,8 | 3,4 |

| Энел Россия | 5,7 | 6,2 | 2,2 | 4,2 |

| Медиана, Россия | 7,6 | 6,9 | 3,5 | 3,9 |

| Медиана, развив. страны | 16,0 | 10,5 | 8,6 | 7,3 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина

Долгосрочный растущий тренд остается актуальным. В моменте присутствуют коррекционные настроения, которые дают шанс купить перспективные акции по более выгодным ценам. Диапазон поддержки — 5,2–5,6. Среднесрочные цели — 6 и 6,5 руб.

Источник: Thomson Reuters

Добавить комментарий