| Группа ЛСР | |

| Рекомендация | Держать |

| Целевая цена: | 740 руб. |

| Текущая цена: | 646 руб. |

| Потенциал: | 15% |

Инвестиционная идея

Группа ЛСР – один из крупнейших публичных застройщиков России с выручкой 146 млрд руб. в 2018 году и портфелем недвижимости объемом 7,8 тыс.кв.м. и рыночной стоимостью 186 млрд.руб. География присутствия – Санкт-Петербург, Москва, Екатеринбург. Контрольный пакет акций, 50,33%, принадлежит основателю компании Андрею Молчанову.

Мы сохраняем рекомендацию «держать» и целевую цену 740 руб. Потенциал в перспективе года умеренный, ~15%. На акцию смотрим, прежде всего, как на дивидендный кейс.

- Группа ЛСР представила сильные результаты за 2018 год по МСФО. EBITDA повысилась на 8% — до 27,2 млрд.руб., прибыль акционеров выросла 2,3%, до 16,2 млрд.руб. на фоне роста продаж жилья на 44%, до 920 тыс.кв.м. Чистый долг снизился почти на 30%, до 30,3 млрд.руб. или 1,1х EBITDA. Операционный денежный поток вышел в плюс, 20,1 млрд.руб., после 3 лет снижения.

- Операционные результаты за 1К19 свидетельствуют об увеличении продаж в физическом выражении всего на 1%, но мы отмечаем позитивную динамику по средней цене, которая показала рост на 20% с улучшением во всех регионах присутствия.

- Консенсус Bloomberg указывает на умеренное снижение показателей выручки (-13%) и прибыли (-18%) в 2019 г., но прогнозные объемы прибыли и невысокая долговая нагрузка, по нашим оценкам, позволят компании поддерживать дивидендные платежи на сопоставимом уровне.

- В этом сезоне дивиденд может быть сохранен на уровне 78 руб. на акцию, что соответствует норме выплат 50% и транслирует доходность 12,1%. Мы также отмечаем, что по дивидендному критерию акции ЛСР – лучшие в отрасли, а средняя дивдоходность по DPS 2014-2017 составляла 10,2%.

- Изменения в законодательстве должны со временем привести к консолидации отрасли, выбытию малых игроков и снижению ценовой конкуренции.

- Акции ЛСР торгуются по нетребовательным мультипликаторам с дисконтом к аналогам на 10%.

| Основные показатели акций | |||

| Тикер | LSRG | ||

| ISIN | RU000A0JPFP0 | ||

| Рыночная капитализация | 66.5 млрд руб. | ||

| Кол-во обыкн. акций | 103,03 млн | ||

| Free float | 33% | ||

| Мультипликаторы | |||

| P/E LTM | 4,1 | ||

| P/E 2019Е | 5,0 | ||

| EV/EBITDA LTM | 3,8 | ||

| EV/EBITDA 2019Е | 4,0 | ||

| DY 2018E | 12% | ||

| Финансовые показатели, млрд руб. | |||

| 2017 | 2018 | ||

| Выручка | 138,5 | 146,4 | |

| EBITDA | 25,3 | 27,2 | |

| Чистая прибыль | 15,9 | 16,2 | |

| Дивиденд | 78 | 78П | |

| Финансовые коэффициенты | |||

| 2017 | 2018 | ||

| Маржа EBITDA | 18,2% | 18,6% | |

| Чистая маржа | 11,5% | 11,1% | |

| Ч.долг/ EBITDA | 1,11 | 1,71 | |

Краткое описание эмитента

Группа ЛСР – одна из крупнейших публичных строительных компаний России. Свыше 80% выручки формируется за счет строительства и девелопмента, остальное поступает от производства строительных материалов. Рыночная стоимость девелоперского портфеля с чистой продаваемой площадью 7,8 тыс.кв.м. составляет 186 млрд.руб. Земельный банк приходится в основном на Петербург (51% портфеля по стоимости), на Москву 43% и 4% на Екатеринбург.

Структура капитала. Контрольным пакетом акций, 50,33%, владеет основатель компании Молчанов Андрей. Free-float составляет 33% с листингом обыкновенных акций на ММВБ и ГДР на Лондонской бирже.

Финансовые результаты ЛСР

Прибыль. Группа ЛСР представила сильные результаты за 2018 год по МСФО. EBITDA повысилась на 8% до 27,2 млрд.руб., прибыль акционеров выросла 2,3% до 16,2 млрд.руб. на фоне роста продаж жилья.

Операционный денежный поток вышел в плюс, 20,1 млрд.руб., после 3х лет снижения. Чистый долг снизился почти на 30% до 30,3 млрд.руб. или 1,1х EBITDA.

Операционные результаты. Продажи жилья в 2018 г. составили 920 тыс.кв.м., что на 44% выше уровня предыдущего года, стоимость контрактов увеличилась на 38% до 90,3 млрд.руб. Продажи в 1К19 показали малый рост (+1% до 162 тыс.кв.м.), но мы отмечаем позитивные перемены в динамике средней цены во всех регионах присутствия застройщика – в Москве +15%, в Санкт Петербурге +6%, Екатеринбурге +7% и в среднем по Группе +20%. Это позволило нарастить стоимость заключенных контрактов на 22% до 18,3 млрд.руб. В 2019 году компания ожидает роста цен на 10%.

Прогнозы по прибыли. Консенсус Bloomberg указывает на умеренное снижение выручки (-13%) и прибыли (-18%) в 2019 г., но прогнозные объемы прибыли и невысокая долговая нагрузка, по нашим оценкам, позволят компании поддерживать дивидендные платежи на сопоставимом уровне.

Изменения в законодательстве. С 1 июля 2019 использование эскроу-счетов станет обязательным для девелоперов, что повышает стоимость жилья, но сейчас обсуждается исключения из этого правила для компаний в зависимости от степени готовности проекта и объема продаж. Крупных девелоперов это сделает конкурентнее в отрасли, так как они смогут продавать по ДДУ и приведет к выбытию малых игроков. Можно ожидать продолжения консолидации отрасли и снижения конкуренции.

Продажа акций. Основатель компании А.Ю. Молчанов продал 10 млн.акций, которые составляют 9,71% капитала по цене 580 руб., сохранив контрольный пакет акций после сделки (50,33%). Котировки отреагировали падением, так как SPO прошло с дисконтом, но к текущему моменту акции восстановились в цене. Пакет из 6,7% акций оказался у ВТБ.

к содержанию ↑Основные финансовые показатели ЛСР

| млн руб., если не указано иное | 2018 | 2017 | Изм. % |

| Выручка | 146 376 | 138 494 | 5,7% |

| EBITDA | 27 227 | 25 256 | 7,8% |

| Маржа EBITDA | 18,6% | 18,2% | 0,4% |

| Чистая прибыль акционеров | 16 227 | 15 866 | 2,3% |

| Маржа чистой прибыли | 11,1% | 11,5% | -0,4% |

| CFO | 20 086 | -4 265 | NA |

| Чистый долг | 30 290 | 43 073 | -29,7% |

| Чистый долг/EBITDA | 1,11 | 1,71 | -0,59 |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям ЛСР

| млрд руб., если не указано иное | 2018 | 2019П | 2020П |

| Выручка | 146,4 | 127,9 | 139,9 |

| EBITDA | 27,2 | 26,0 | 28,0 |

| Маржа EBITDA | 19% | 20% | 20% |

| Чистая прибыль | 16,2 | 13,4 | 15,1 |

| Чистая маржа | 11% | 10% | 11% |

| DPS | 78,0П | 78,0 | 78,0 |

| DY | 9,2% | 12,1% | 12,1% |

Источник: Bloomberg, расчеты ГК «ФИНАМ»

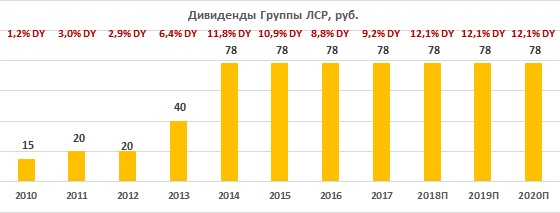

к содержанию ↑Дивиденды ЛСР

Текущая дивидендная политика предполагает выплату не менее 20% прибыли по МСФО, но компания выплачивала больше, в 2014-2017 норма выплат в среднем составляла 75% прибыли. Мы также отмечаем, что по дивидендному критерию акции ЛСР – лучшие в отрасли. Средняя дивдоходность по DPS 2014-2017 составляла 10,2%. В этом сезоне дивиденд может также составить 78 руб. на акцию, что соответствует норме выплат 50% и транслирует доходность 12,1%.

Источник: данные компании, прогноз ГК ФИНАМ

Оценка

При оценке мы в основном ориентировались на российских застройщиков, отдав им вес 80%. Вес аналогов из развивающихся стран, соответственно, 20% с применением странового дисконта 40%. Мы также включили в расчет целевой цены собственную дивидендную доходность, которая в последние четыре года в среднем составила 10%.

По форвардным мультипликаторам акции ЛСР торгуются по отношению к аналогам с дисконтом в среднем на 10% при целевой цене 713 руб. Анализ стоимости по дивидендной доходности предполагает таргет 766 руб. и потенциал 19% при среднем дивиденде по итогам 2018-2019E 78 руб. и целевой DY 10%. Агрегированная оценка — 740 руб. с потенциалом роста на 15% в перспективе года. Мы подтверждаем рекомендацию «держать» и целевую цену 740 руб.

| Название компании | Рын. кап., млн $ | P/E 2019E | P/E 2020E | EV/EBITDA 2019E | EV/EBITDA 2020E | |

| Группа ЛСР | 1 035 | 5,0 | 4,4 | 3,8 | 4,0 | |

| ПИК | 3 665 | 8,2 | 6,9 | 5,9 | 6,4 | |

| Эталон | 501 | 3,8 | 3,0 | 3,9 | 3,0 | |

| Галс-Девелопмент | 129 | NaN | NaN | 11,6 | NaN | |

| Российские аналоги, медиана | 5,0 | 4,5 | 4,0 | 3,7 | ||

| Зарубежные аналоги, медиана | 9,7 | 8,6 | 9,6 | 8,4 | ||

Источник: Bloomberg, Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном срезе акции ЛСР торгуются в рамках канала. Последние несколько кварталов акции провели в боковом диапазоне 600-685. Уровни поддержки 636 и 594. Сопротивление располагается в районе 685 и 758.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.

Добавить комментарий