| ОГК-2 | |

| Рекомендация | Покупать |

| Целевая цена: | 0,46 руб. |

| Текущая цена: | 0,34 руб. |

| Потенциал: | 36% |

Инвестиционная идея

ОГК-2 – крупнейшая компания тепловой генерации, контролирующая 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6,3% выработки электроэнергии и 10,9% отпуска тепловой энергии в стране.

ОГК-2 отчиталась о снижении прибыли по итогам полугодия на 3,8% в основном за счет снижения ряда операционных показателей во 2-м квартале, в частности, выработки э/э, а также убытка от обесценения активов ~0,9 млрд. руб. Мы несколько снизили ожидания по прибыли в этом году, но тем не менее ожидаем умеренного роста по итогам года на 13% до 8,17 млрд. руб. и далее, в 2019 году, на 22% до 9,94 млрд. руб.

Акции недооценены по отношению к аналогам, по дивидендам ожидается прогресс в следующем сезоне, и мы повышаем целевую цену с 0,44 до 0,46 руб. и рекомендацию с «держать» до «покупать», исходя из потенциала роста 36%.

- Мы считаем, что слабый производственный отчет за 2К 2018 уже отражен в ценах. В 2018-2019 гг. прибыль может показать достаточно хороший рост за счет реализации мощности по ДПМ, сокращения чистого долга и финансовых расходов.

- Компания достраивает последний объект по ДПМ — Грозненскую ТЭС с мощностью 360 МВт, и планирует начать поставки э/э и мощности с 1 февраля 2019 года. Выбытие объектов из программы ДПМ начнется только в 2020 году.

- Генерация положительного операционного и денежного потока позволяет погашать долг. С начала года чистый долг сократился на 19% до 43,9 млрд.руб. или 1,67х EBITDA.

- По дивидендам мы ожидаем умеренного улучшения в следующем сезоне как по размеру DPS, так и по доходности. При сохранении выплат на уровне 24% прибыли по МСФО наш прогнозный DPS 2018Е 0,0185 руб. (+13%) с DY 5,5% к текущей цене.

- По форвардным мультипликаторам акции ОГК-2 остаются умеренно недооцененными по отношению к компаниям-аналогам.

Основные показатели акций | ||

| Тикер | OGKB | |

| ISIN | RU000A0JNG55 | |

| Рыночная капитализация | 37,3 млрд руб. | |

| Кол-во обыкн. акций | 110,4 млрд | |

| Free float | 18% | |

| Мультипликаторы | ||

| P/E LTM | 5,4 | |

| P/E 2018E | 4,6 | |

| P/B LFI | 0,3 | |

| P/S LTM | 0,3 | |

| EV/EBITDA LTM | 3,1 | |

| Финансовые показатели, млрд руб. | ||

| 2016 | 2017 | |

| Выручка | 134,4 | 141,3 |

| EBITDA | 18,9 | 26,8 |

| Чистая прибыль акц. | 3,2 | 7,2 |

| Дивиденд, руб. | 0,0083 | 0,0163 |

| Финансовые коэффициенты | ||

| 2016 | 2017 | |

| Маржа EBITDA | 14,1% | 19,0% |

| Чистая маржа | 2,4% | 5,1% |

| ROE | 2,8% | 6,1% |

| Долг/ собств. капитал | 0,58 | 0,49 |

Краткое описание эмитента

ОГК-2 – крупнейшая компания тепловой генерации, в которую входят 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6% выработки э/э и 0,5% отпуска теплоэнергии в стране. В 2016 г. выработка составила 67,1 млрд кВтч электроэнергии — 6,3% общероссийского объема и 10,9% выработки тепловой генерации в стране.

Выручка формируется в основном за счет продажи электроэнергии и мощности, суммарно на 94% в 2017; остальное поступает от продажи теплоэнергии и прочего. Крупнейшая статья расходов – топливо, порядка 55% всех операционных расходов. Топливный баланс -65% газ, 35% уголь.

Структура капитала. Контрольным пакетом акций владеет ООО «Газпром энергохолдинг», который на 100% подконтролен Газпрому. Помимо 110,44 млрд обыкновенных акций выпущены GDR (1 GDR = 100 обыкн. акций). Free-float обыкновенных акций на Мосбирже 18%.

Финансовые показатели ОГК-2

Чистая прибыль ОГК-2 сократилась на 3,8% до 6,6 млрд.руб. по итогам полугодия. На результат негативно повлияло ухудшение ряда операционных показателей, в частности, сокращение выработки электроэнергии во 2К, опережающий рост ряда операционных расходов, а также обесценение финансовых активов на сумму 0,9 млрд.руб.

По линии производственных результатов отметим снижение полезного отпуска э/э на 6,2%, среднего тарифа на тепло на 3% и средней цены на старую мощность на 7%. Это было компенсировано ростом полезного отпуска тепловой энергии на 9,1%, повышением цен на э/э на свободном рынке и цен на новую мощность. Всего выручка увеличилась на 1,5%.

Среди операционных расходов заметно увеличилась амортизация (+14%), оплата труда (+16%), налог на имущество.

Чистый долг сократился на 19% до 44 млрд.руб. или 1,67х EBITDA.

С учетом слабых производственных результатов по выработке э/э во 2К 2018 мы уменьшили ожидания по прибыли до 8,2 млрд.руб. (+13%). Рост прибыли по итогам 2018 года может составить 13% и 22% в 2019. Эффект будет в основном достигнут за счет продажи мощности по ДПМ, сокращения долга и финансовых расходов.

Сейчас компания достраивает последний объект по ДПМ — Грозненскую ТЭС с мощностью 360 МВт, и планирует начать поставки э/э и мощности с 1 февраля 2019 года. Выбытие объектов из программы ДПМ начнется только в 2020 году.

к содержанию ↑Основные финансовые показатели ОГК-2

| млн руб., если не указано иное | 1П 2018 | 1П 2017 | Изм., % |

| Выручка | 71 129 | 70 094 | 1,5% |

| OPEX | 59 955 | 58 870 | 1,8% |

| EBITDA | 16 582 | 17 053 | -2,8% |

| Маржа EBITDA | 23,3% | 24,3% | -1,0% |

| Операционная прибыль | 10 277 | 11 519 | -10,8% |

| Маржа EBIT | 14,4% | 16,4% | -2,0% |

| Чистая прибыль | 6 564 | 6 826 | -3,8% |

| Чистая маржа | 9,2% | 9,7% | -0,5% |

| EPS, руб. | 0,06 | 0,06 | 0% |

| CFO | 15 629 | 14 285 | 9% |

| FCFF | 12 255 | 11 379 | 8% |

| 2К 2018 | 4К 2017 | ||

| Долг | 48 583 | 59 335 | -18,1% |

| Чистый долг | 43 890 | 54 194 | -19% |

| Чистый долг/EBITDA | 1,67 | 2,02 | -0,18 |

| Долг/ собств. капитал | 0,39 | 0,49 | -0,21 |

| ROE | 5,6% | 6,1% | -0,5% |

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Прогноз по прибыли и дивидендам ОГК-2

| млрд руб., если не указано иное | 2 017 | 2018П | 2019П |

| Выручка | 141,3 | 143,5 | 149,9 |

| Рост, % | 5% | 2% | 4% |

| EBITDA | 26,82 | 27,5 | 29,7 |

| Рост, % | 42% | 3% | 8% |

| Маржа EBITDA | 19,0% | 19,2% | 19,8% |

| Чистая прибыль | 7,20 | 8,17 | 9,94 |

| Рост, % | 127% | 13% | 22% |

| FCFF | 14,52 | 16,66 | 11,59 |

| Рост, % | 54% | 15% | -30% |

| Чистый долг | 54,19 | 44,77 | 36,33 |

| Рост, % | -13% | -17% | -19% |

| Ч.долг/EBITDA | 2,02 | 1,63 | 1,22 |

| Норма выплат, % прибыли по МСФО | 24% | 24% | 24% |

| DPS, руб. | 0,0163 | 0,0185 | 0,0225 |

| Рост, % | 98% | 13% | 22% |

| DY | 4,0% | 5,5% | 6,7% |

Источник: прогнозы Bloomberg, ГК «ФИНАМ»

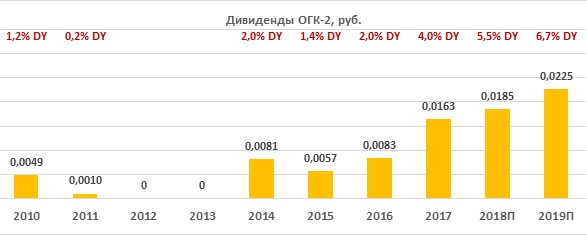

к содержанию ↑Дивиденды ОГК-2

В конце августа 2017 компания изменила дивидендную политику. Если ранее распределялось от 5% до 35% чистой прибыли по РСБУ, то сейчас ограничения по выплате сняты. Прибыль по РСБУ корректируется на некоторые статьи, например, дооценку финансовых вложений. Могут выплачиваться промежуточные дивиденды.

По итогам 2017 года были выплачены рекордные дивиденды 1,7 млрд.руб. или 0,0163 руб. на акцию, исходя из распределения 26% прибыли по РСБУ или 24% прибыли по МСФО. Мы не ожидаем существенных изменений по доле распределения и закладываем допущение о сохранении нормы выплат на уровне прошлого года 24% прибыли по МСФО.

Наш прогнозный дивиденд за 2018 год 0,0185 руб. на акцию, что предполагает рост на 13% относительно прошлого года и ожидаемую доходность 5,5% к текущей цене. В следующем сезоне ожидается умеренный прогресс по дивидендным метрикам – объему выплат и доходности, но отметим, что по ожидаемой доходности за 2018 акции OGKB смотрятся менее выигрышно, чем аналоги – 5,5% против 6,4% в среднем по генерации.

Источник: данные компании, прогноз ГК ФИНАМ

Оценка

При оценке мы в основном ориентировались на российские генерирующие аналоги из-за общих регулятивных и экономических факторов, отдав им вес 80% с применением странового дисконта 40%. Мы также включили в расчет таргета целевую дивидендную доходность 4% (DY 2017).

По форвардным мультипликаторам акции ОГК-2 торгуются с дисконтом по отношению к аналогам в среднем на 20% при целевой цене 0,41 руб. Анализ стоимости по дивидендной доходности предполагает таргет 0,51 руб. и потенциал 52% при среднем дивиденде по итогам 2018-2019E 0,0205 руб. и целевой DY 4,0%. Агрегированная оценка 0,46 руб. с потенциалом роста на 36% в перспективе года. Мы повышаем целевую цену с 0,44 руб. до 0,46 руб. и рекомендацию с «держать» до «покупать».

Ниже приводим данные по мультипликаторам:

| Название компании | Рын. кап., млн $ | P/E, 2018E | P/E, 2019E | EV/EBITDA, 2018E | EV/EBITDA, 2019E | P/D, 2018E | P/D, 2019E |

| ОГК-2 | 538 | 4,6 | 3,8 | 3,0 | 2,7 | 18,2 | 15,0 |

| Интер РАО | 5 854 | 6,3 | 5,9 | 2,6 | 2,5 | 25,0 | 23,8 |

| РусГидро | 3 831 | 6,3 | 9,3 | 3,3 | 3,1 | 14,2 | 12,0 |

| ТГК-1 | 497 | 3,5 | 3,5 | 2,3 | 2,4 | 14,4 | 14,6 |

| Юнипро | 2 378 | 9,9 | 9,2 | 5,4 | 5,2 | 11,7 | 10,0 |

| Энел Россия | 514 | 5,0 | 4,5 | 3,5 | 3,5 | 7,8 | 7,0 |

| Мосэнерго | 1 091 | 3,9 | 6,8 | 1,5 | 2,0 | 15,7 | 27,1 |

| Иркутскэнерго | 819 | NA | NA | NА | NА | NA | NA |

| Медиана, российские аналоги | 5,0 | 5,9 | 3,0 | 2,7 | 14,4 | 14,6 | |

| Аналоги в развивающихся странах, медиана | 11,9 | 11,0 | 8,1 | 7,4 | 22,5 | 20,7 | |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике формируется разворотная фигура «клин», акции консолидируются выше долгосрочной линии поддержки 0,33 руб. На наш взгляд, это достаточно хорошие сигналы коррекционного роста вверх. Покупать имеет смысл после пробития и закрепления выше наклонной линии, которая сейчас выступает в качестве сопротивления. Цели в случае роста – 0,40, 0,45, 0,49. Уровни поддержки – 0,33 и 0,30.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.

Добавить комментарий