| ОГК-2 | |

| Рекомендация | Держать |

| Целевая цена: | 0,55 руб. |

| Текущая цена: | 0,50 руб. |

| Потенциал: | 10% |

Инвестиционная идея

ОГК-2 – крупнейшая компания тепловой генерации, контролирующая 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6,3% выработки электроэнергии и 10,9% отпуска тепловой энергии в стране.

Мы повышаем целевую цену с 0,50 до 0,55 руб., но понижаем рекомендацию с «покупать» до «держать», так как после впечатляющего ралли потенциал остается умеренный, около 10% в перспективе 12 месяцев.

- С момента рекомендации на покупку в сентябре 2018 года акции ОГК-2 принесли инвесторам около 50% TSR доходности, которая в моменте достигала 77%. Мы считаем, что финансовые успехи компании по большей части отражены в цене, но акции остаются привлекательным вариантом для дивидендного портфеля.

- Прибыль в 1П2019 по МСФО выросла на 47% г/г до 9,65 млрд руб. благодаря оптимизации мощностей, повышению цен на электроэнергию, мощность и тепло, а также меньшему обесценению активов и сокращению чистых финансовых расходов на 0,82 млрд руб.

- По прогнозам прибыль 2019П составит рекордные 11,95 млрд руб. (+44%). Повышение прибыли при небольших капитальных затратах позволит сократить долг и уменьшить процентные расходы, которые составляют ~2,5-3,0% выручки. Выбытие объектов из программы ДПМ начнется только в 2020 году.

- Рост прибыли также поддержит увеличение дивидендных выплат в следующем сезоне, и компания сможет оказаться в лидерах по дивидендной доходности. Наш прогнозный DPS 2019П 0,050 руб. (+36% г/г) предполагает доходность 10,0% при среднеотраслевой DY2019П 8,6%.

- Компания выиграла тендер в 1-м отборе в программе ДПМ-2 для 2-х объектов Киришской ГРЭС. После обновления суммарная мощность повысится на 15 МВт с текущих 110 МВт, и объекты начнут поставлять мощность с 1 июля 2022 и 1 июля 2024 г. Предполагается, что вложения окупятся через повышенные платежи с базовой доходностью 14%.

| Основные показатели акций | |||

| Тикер | OGKB | ||

| ISIN | RU000A0JNG55 | ||

| Рыночная капитализация | 53 млрд руб. | ||

| Кол-во обыкн. акций | 110,4 млрд | ||

| Free float | 18% | ||

| Мультипликаторы | |||

| P/E LTM | 5,2 | ||

| P/E 2019E | 4,4 | ||

| EV/EBITDA LTM | 2,7 | ||

| EV/EBITDA 2019Е | 2,6 | ||

| DY 2018Е | 10,0% | ||

| Финансовые показатели, млрд руб. | |||

| 2017 | 2018 | ||

| Выручка | 141,3 | 143,2 | |

| EBITDA | 26,8 | 26,9 | |

| Чистая прибыль акц. | 7,2 | 8,3 | |

| Дивиденд, руб. | 0,0163 | 0,0368 | |

| Финансовые коэффициенты | |||

| 2017 | 2018 | ||

| Маржа EBITDA | 19,0% | 19,0% | |

| Чистая маржа | 5,1% | 5,8% | |

| ROE | 5,7% | 8,9% | |

| Долг/ собств. капитал | 0,41 | 0,29 | |

Краткое описание эмитента

ОГК-2 – крупнейшая компания тепловой генерации, в которую входят 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6% выработки э/э и 0,5% отпуска теплоэнергии в стране. В 2016 г. выработка составила 67,1 млрд кВт/ч электроэнергии — 6,3% общероссийского объема и 10,9% выработки тепловой генерации в стране.

Структура капитала. Контрольным пакетом акций владеет ООО «Газпром энергохолдинг», которое на 100% подконтрольно «Газпрому». Помимо 110,44 млрд обыкновенных акций выпущены GDR (1 GDR = 100 обыкн. акций). Free-float обыкновенных акций на Мосбирже 18%.

К факторам привлекательности кейса OGKB относим:

— Участие в программе модернизации (КОММод). Компания выиграла тендер в 1-м отборе в программе ДПМ-2 для 2-х объектов Киришской ГРЭС. После обновления суммарная мощность повысится на 15 МВт с текущих 110 МВт, и объекты начнут поставлять мощность с 1 июля 2022 и 1 июля 2024 г. Предполагается, что вложения окупятся через повышенные платежи с базовой доходностью 14%.

— Мы ожидаем планомерного повышения норм дивидендных выплат в унисон с «Газпромом», который объявил о намерении перейти к выплате 50% прибыли по МСФО через несколько лет.

— Оптимизация производственных мощностей в будущем должна поддержать рентабельность активов.

к содержанию ↑Финансовые показатели и события ОГК-2

ОГК-2 отчиталась о росте прибыли во 2К на 73% до 3,39 млрд руб по МСФО. Всего за первые 6 месяцев компания заработала почти 9,65 млрд руб. (+47% г/г) по МСФО. Драйверами роста стала оптимизация мощностей, благоприятная ценовая конъюнктура на рынке электроэнергии и мощности, а также некоторые неоперационные драйверы — меньшее обесценение активов и сокращение чистых финансовых расходов на 0,82 млрд руб. Компания также запустила 2 энергоблока Грозненской ТЭС (ДПМ).

Прибыль по РСБУ за 1-ое полугодие составила 9,8 млрд руб. (+31% г/г).

Компания оптимизировала производственные активы, в результате чего показатели выработки электроэнергии и выручки снизились на 6,5% и 2,6% соответственно, но EBITDA маржа (без учета обесценений) подскочила на 5 процентных пункта до 29,5% в 1П 2019 в сравнении с 1П2018. Поддержку финансовым показателям также оказало повышение спотовых цен на электроэнергию (+7,3% в 1П2019), тарифов на тепло (+6,7%), на старую мощность (+3,2%).

Инвестиционная программа. У компании сейчас нет потребности в крупных инвестициях. Последний объект ДПМ – Грозненская ТЭС, был введен в этом году. В 1-м полугодии капвложения были на сопоставимом уровне с прошлым годом, ~3,5 млрд руб., и денежный поток вырос на 14% до 13,9 млрд руб. Капитальные затраты в этом году ожидаются невысокими, в рамках поддерживающего CAPEX, около 10 млрд руб.

Чистый долг сократился с начала года на 30%, до 28,2 млрд руб. или 0,92х EBITDA.

Консенсус Reuters транслирует ожидания рекордной прибыли в 2019 году – 11,95 млрд руб. (+44%). Повышение прибыли при небольших капитальных затратах позволит сократить долг и уменьшить процентные расходы, которые составляют ~2,5-3,0% выручки. Мы также ожидаем, что рост доходов поддержит увеличение дивидендных выплат в следующем сезоне, и компания сможет оказаться в лидерах по дивидендной доходности. Выбытие объектов из программы ДПМ начнется только в 2020 году.

Вопрос с казначейскими акциями был решен в пользу продажи пакета 4,296 млрд. акций другой «энергодочке» «Газпрома» — «Мосэнерго», и покупки 140,2 млн акций MSNG. На наш взгляд, миноритарным акционерам было бы более выгодно погашение бумаг, нежели вложения в компанию с перспективой снижения прибыли и дивидендов в этом году. Продажа акций ОГК-2 пройдет с дисконтом к цене выкупа, но проводки, связанные с собственными акциями, затронут статьи капитала, и транзакция не должна негативно повлиять на прибыль. Отметим, что сделка еще не финализирована.

к содержанию ↑Основные финансовые показатели

| млн руб., если не указано иное | 2К 2019 | 2К 2018 | Изм., % | 1П 2019 | 1П 2018 | Изм., % |

| Выручка | 31 765 | 31 480 | 0,9% | 69 303 | 71 129 | -2,6% |

| EBITDA | 8 365 | 6 696 | 24,9% | 20 252 | 16 526 | 22,5% |

| Маржа EBITDA | 26,3% | 21,3% | 5,1% | 29,2% | 23,2% | 6,0% |

| Чистая прибыль | 3 387 | 1 955 | 73,3% | 9 649 | 6 564 | 47,0% |

| Чистая маржа | 10,7% | 6,2% | 4,5% | 13,9% | 9,2% | 4,7% |

| 2К 2019 | 1К 2019 | 4К 2018 | Изм. к/к, % | Изм. YTD, % | ||

| Чистый долг | 28 185 | 30 997 | 40 494 | -9,1% | -30,4% | |

| Чистый долг/EBITDA | 0,92 | 1,07 | 1,50 |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям ОГК-2

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018 | 2019П | 2020П |

| Выручка | 134,4 | 141,3 | 143,6 | 145,0 | 151,5 |

| Рост, % | 20% | 5% | 2% | 1% | 4% |

| EBITDA | 18,9 | 26,8 | 26,9 | 31,0 | 33,0 |

| Рост, % | 87% | 41% | 1% | 15% | 6% |

| Маржа EBITDA | 14,1% | 18,9% | 18,8% | 21,4% | 21,8% |

| Чистая прибыль акционеров | 3,2 | 7,2 | 8,3 | 11,9 | 13,8 |

| Рост, % | -5% | 127% | 15% | 44% | 15% |

| Чистая маржа | 2,4% | 5,1% | 5,8% | 8,2% | 9,1% |

| CAPEX | 26,8 | 10,2 | 9,0 | 9,5 | 13,2 |

| FCFF | 9,4 | 14,5 | 21,9 | 18,9 | 15,6 |

| Чистый долг | 62,5 | 54,2 | 40,5 | 26,3 | 13,1 |

| Ч.долг/EBITDA | 3,30 | 2,03 | 1,50 | 0,85 | 0,40 |

| Дивиденды | 0,9 | 1,7 | 3,9 | 5,4 | 6,9 |

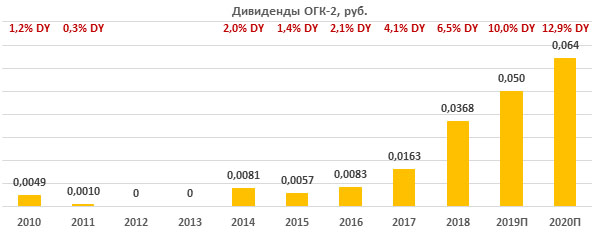

| DPS, руб. | 0,0083 | 0,0163 | 0,0368 | 0,050 | 0,064 |

| Рост, % | 45% | 98% | 125% | 36% | 29% |

| DY | 2,1% | 4,1% | 6,5% | 10,0% | 12,9% |

Источник: данные компании, прогнозы ГК «ФИНАМ», Bloomberg, Thomson Reuters

к содержанию ↑Дивиденды ОГК-2

В конце августа 2017 компания изменила дивидендную политику. Если ранее распределялось от 5% до 35% чистой прибыли по РСБУ, то сейчас ограничения по выплате сняты. Прибыль по РСБУ корректируется на некоторые статьи, например, дооценку финансовых вложений. Могут выплачиваться промежуточные дивиденды.

По итогам 2018 года компания направила на дивиденды рекордные 3,9 млрд руб., что соответствует норме выплат 35% прибыли по РСБУ (26% за 2017) или 47% прибыли по МСФО (24% за 2017). Мы ожидаем умеренного прогресса по коэффициенту выплат в ближайшие годы на фоне планов «Газпрома» планомерно повышать норму выплат.

Наш прогноз по дивидендам за 2019 год 0,050 руб. (+36% г/г) предполагает доходность 10% при среднеотраслевой DY2019П 8,6%.

Источник: данные компании, прогноз ГК ФИНАМ

к содержанию ↑Оценка

С момента рекомендации на покупку в сентябре прошлого года акции ОГК-2 принесли инвесторам около 50% TSR доходности, которая в моменте достигала 77%. Мы сохраняем позитивное видение на финансовую картину эмитента, ожидая генерации рекордной прибыли и положительного денежного потока, что в свою очередь позволит направить рекордные средства на выплаты акционерам по итогам этого года. Мы повышаем целевую цену с 0,50 до 0,55 руб., но понижаем рекомендацию с «покупать» до «держать», так как после впечатляющего ралли потенциал остается умеренный, около 10% по нашим оценкам. Мы считаем, что финансовые успехи компании по большей части отражены в цене, хотя акции остаются привлекательным вариантом для дивидендного портфеля.

| Компания | Р/Е 2019Е | Р/Е 2020Е | EV/EBITDA 2019E | EV/EBITDA 2020E | P/D 2019E | P/D 2020E |

| ОГК-2 | 4,4 | 3,8 | 2,6 | 2,5 | 9,6 | 7,4 |

| Интер РАО | 5,8 | 5,2 | 2,2 | 2,1 | 19,2 | 17,4 |

| РусГидро | 8,0 | 5,1 | 5,1 | 3,9 | 15,2 | 10,1 |

| ТГК-1 | 3,3 | 2,9 | 2,3 | 2,1 | 10,9 | 8,4 |

| Юнипро | 9,2 | 5,9 | 5,4 | 3,8 | 12,0 | 8,4 |

| Энел Россия | 10,4 | 5,5 | 5,7 | 4,5 | 7,3 | 13,7 |

| Мосэнерго | 6,0 | 5,2 | 2,2 | 2,0 | 14,8 | 11,5 |

| Медиана, Россия | 6,0 | 5,2 | 2,6 | 2,5 | 12,0 | 10,1 |

| Медиана, развив.страны | 11,0 | 9,5 | 8,4 | 7,9 | 26,6 | 23,8 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике акции держатся в рамках растущего тренда. Акции смогли оттолкнуться от линии тренда и горизонтальной линии поддержки 0,48. При закреплении выше уровня 0,50 есть возможность для возврата в диапазон 0,55. Уровни поддержки 0,48 и 0,45.

Источник: Thomson Reuters

Добавить комментарий