| Alexion Pharmaceuticals, Inc. | |

| Рекомендация | Покупать |

| Целевая цена | $125 |

| Текущая цена | $102,45 |

| Потенциал роста | 22,0% |

Краткое описание эмитента

- Alexion Pharmaceuticals — американская биофармацевтическая компания, разрабатывающая и выпускающая препараты преимущественно от редких заболеваний, основана в 1992 году.

- Рыночная капитализация Alexion Pharmaceuticals составляет $ 22,62 млрд.

- Наиболее известный и зарекомендованный препарат компании — Soliris (eculizumab) для лечения пароксизмальной ночной гемоглобинурии и атипичного гемолитико-уремического синдрома. Другие коммерциализированные препараты компании — Ultomiris, Strensiq и Kanuma.

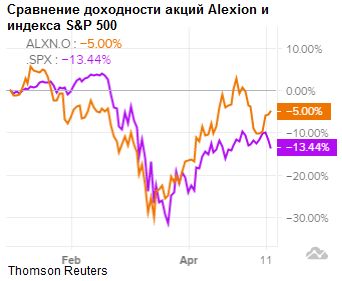

- Акции Alexion Pharmaceuticals с начала года понесли гораздо меньшие потери, чем американский рынок в целом.

- Мы считаем, что в 2020 году у Alexion есть все шансы перегнать рынок по доходности благодаря дальнейшему улучшению показателей операционной деятельности и поступлению позитивных новостей с фронта научных разработок и клинических испытаний.

- Представленная компанией отчетность за первый квартал не вызвала у нас опасений по поводу перспектив Alexion в условиях пандемии.

- Выраженная фундаментальная недооцененность акций Alexion подкрепляет наши конструктивные ожидания по инструменту на ближайший год.

Мы сохраняем по акциям Alexion Pharmaceuticals рекомендацию «Покупать».

| Основные сведения | ||

| ISIN | US0153511094 | |

| Рыночная капитализация | $22,62 млрд | |

| Enterprise Value (EV) | $22,73 млрд | |

| Динамика акций | ||

| 3М | -0,1% | |

| 6М | -3,3% | |

| YTD | -5,0% | |

| Финансовые показатели, млрд $ | ||

| Показатель | 2018 | 2019 |

| Выручка | 4,13 | 4,99 |

| Чистая прибыль | 0,08 | 2,40 |

| Прибыль на акцию, $ | 0,08 | 10,71 |

| Финансовые коэффициенты, % | ||

| Показатель | 2018 | 2019 |

| Маржа EBITDA | 45,59% | 50,19% |

| Маржа чистой прибыли | 1,88% | 48,17% |

Факторы роста и финансовые результаты

Alexion Pharmaceuticals занимает собственную нишу в сегменте лечения редких заболеваний и выпускает дорогостоящую терапию, которая заметно улучшает качество жизни столкнувшихся с этими недугами людей.

Soliris (eculizumab) для лечения пароксизмальной ночной гемоглобинурии, атипичного гемолитико-уремического синдрома и других заболеваний является блокбастером Alexion, от которого зависит львиная доля выручки компании. Потенциал наращивания продаж Soliris в среднесрочной перспективе все еще сохраняется — препарат продолжает выходить на новые рынки, в частности ранее в этом году Alexion Pharmaceuticals добилась расширения показаний к применению Soliris в Японии.

Soliris одобрен для применения по четырем основным показаниям, при этом в связи с истечением патента по лечению пароксизмальной ночной гемоглобинурии Alexion ведет работу по переключению пациентов, принимавших Soliris, на Ultomiris — FDA одобрило последний для такого применения, а в октябре одобрило и применение для лечения атипичного гемолитико-уремического синдрома, то есть теперь у препаратов пересекаются два назначения. При этом ближайший конкурент — дженерик блокбастера Soliris (от Amgen) выйдет на рынок не раньше 2022 года, поэтому мы констатируем, что у Alexion предостаточно времени для перевода пациентов с одного препарата на другой в плановом режиме.

У препарата Soliris есть орфанный статус в отношении атипичного гемолитико-уремического синдрома в США и Европе до ноября 2023 года, в отношении миастении Гравис — до октября 2024 года в США и августа 2027 года в Европе, в отношении оптического нейромиелита — до середины 2026 года в США и августа 2029 года в Европе. Это позволит защитить препарат от конкуренции на ближайшие годы, и у нас есть основания ожидать положительной динамики продаж Soliris вопреки истечению части патентов вплоть до 2025 года.

В октябре Alexion объявила о приобретении Achillion Pharmaceuticals за $930 млн — данная сделка потребовалась компании, чтобы дополнить свою линейку двумя экспериментальными препаратами для лечения пароксизмальной ночной гемоглобинурии, которые в сочетании с Ultomiris повышают эффективность терапии этого недуга.

Кроме того, Alexion Pharmaceuticals ведет партнерские разработки с Dicerna Pharmaceuticals, в рамках которых Alexion получила эксклюзивные права на молекулы GalXC RNAi (РНК-интерференция), с помощью которых могут быть внедрены новые терапевтические подходы к лечению широкого спектра заболеваний.

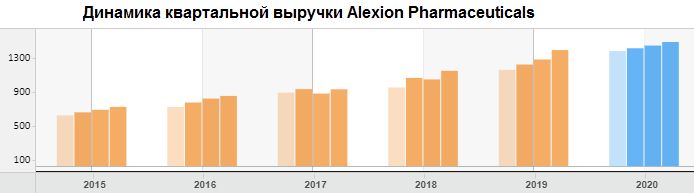

Выручка Alexion по итогам первого квартала увеличилась на 26,3% г/г и составила $ 1,44 млрд, на $80 млн превысив усредненные прогнозы, чистая прибыль составила $ 557,6 млн, а скорректированная чистая прибыль на акцию достигла $3,22 и оказалась на 51 цент выше ожиданий Уолл-стрит.

Источник: Thomson Reuters (голубым цветом выделены столбцы с прогнозными значениями)

На текущий год компания ожидает чистой прибыли на акцию в размере $10,45–10,75 при выручке в диапазоне $5,23–5,33 млрд.

По итогам завершившегося квартала динамика продаж ключевых наименований компании вновь оправдала наши ожидания — выручка от Soliris возросла на 6,3%, до $ 1,02 млрд, а продажи относительно нового препарата Ultomiris составили $222,8 млн, по сравнению с $170,2 млн в четвертом квартале. В последующие кварталы продажи Ultomiris, как мы ожидаем, будут стремительно расти.

Мы положительно оцениваем отчетность компании за первый квартал и обращаем внимание на устойчивую долгосрочную положительную динамику выручки и прибыли, которой на данном этапе ничто не угрожает.

Интересно, что Alexion получила разрешение на испытания Ultomiris при тяжелом течении COVID-19, так как появились некоторые свидетельства об улучшении состояния таких пациентов при приеме данного препарата. Это дает основания ожидать еще более динамичного роста продаж Ultomiris в долгосрочной перспективе.

к содержанию ↑Оценка компании по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов Alexion Pharmaceuticals с медианными среди компаний-конкурентов и средними по сектору демонстрирует наличие значительной фундаментальной недооцененности рассматриваемой нами бумаги.

| Компания | EV/Sales | EV/EBITDA | P/E | P/CF | P/B | P/Sales | P/E Forward |

| Alexion Pharmaceuticals, Inc. | 4,32 | 8,45 | 9,65 | 10,32 | 1,93 | 4,30 | 9,17 |

| Biomarin Pharmaceutical, Inc. | 9,44 | 186,31 | 155,11 | 193,72 | 5,28 | 9,44 | 146,67 |

| Abbott Laboratories | 5,54 | 22,87 | 46,25 | 26,55 | 5,39 | 5,08 | 29,42 |

| Sanofi SA | 3,36 | 11,25 | 32,62 | 14,50 | 1,90 | 2,94 | 13,82 |

| Bristol-Myers Squibb Co | 5,53 | 15,43 | 78,21 | 13,54 | 2,87 | 4,62 | 9,54 |

| Amgen Inc | 6,81 | 13,41 | 18,55 | 14,76 | 14,68 | 5,81 | 14,74 |

| Roche Holding AG | 5,03 | 12,59 | 22,39 | 13,48 | 9,14 | 4,91 | 17,59 |

| Vertex Pharmaceuticals, Inc. | 14,14 | 38,87 | 48,08 | 34,86 | 11,11 | 14,90 | 28,81 |

| Peer Median | 5,54 | 15,43 | 46,25 | 14,76 | 5,39 | 5,08 | 17,59 |

| Biotechnology | 15,28 | 15,27 | 17,02 | 17,97 | 2,72 | 18,19 | 25,37 |

| Потенциал роста/падения к основным конкурентам | 28,3% | 82,5% | 379,1% | 43,0% | 179,8% | 18,2% | 91,9% |

| Потенциал роста/падения к биотехнологическому сектору | 254,0% | 80,6% | 76,3% | 74,2% | 40,8% | 323,4% | 176,7% |

Источник: Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения на дневном графике выстраивается среднесрочный восходящий тренд, в рамках которого у цены сохраняется потенциал укрепления.

Источник: Thomson Reuters

С учетом вышесказанного мы считаем акции Alexion Pharmaceuticals привлекательным вложением и устанавливаем целевой уровень по бумаге на отметке $125 на ближайший год с рекомендацией «Покупать».

Добавить комментарий