| АК «АЛРОСА» (ПАО) | |

| Рекомендация | Держать |

| Целевая цена | 65,1 ₽ |

| Текущая цена | 63,6 ₽ |

| Потенциал роста | 2,4% |

Инвестиционная идея

Из-за пандемии коронавирусной инфекции COVID-19 ключевые для производителя алмазов рынки оказались закрыты. «АЛРОСА» пережила худшие месяцы своей истории с падением продаж более чем в 10 раз. Предоставив отсрочку покупателям, компания рассчитывает вернуться на прежний уровень продаж в 4-м квартале 2020 года.

- АК «АЛРОСА» — крупнейший в мире производитель алмазов. На долю компании приходится около четверти мировой и 95% российской добычи алмазов.

- Для снижения издержек и сдерживания роста запасов АЛРОСА сократила объемы добычи в первой половине года на 22%, до 13,7 млн карат. План на 2020 год снижен до 28–31 млн карат.

- Для поддержки клиентов компания позволила им полностью отказаться от закупок алмазной продукции в апреле — июне. Выручка от продаж в годовом сравнении упала во 2-м квартале на 89%, до $ 87 млн. За 6 месяцев выручка снизилась на 44,5%, до $991 млн. Несмотря на это, АЛРОСА сохранила долговую нагрузку на низком уровне.

- В целях поддержания привлекательности акций АЛРОСА в прошлом году пересмотрела дивидендную политику. Несмотря на кризис, компания не отказалась от выплаты итоговых дивидендов за 2019 год из расчета 100% FCF.

- Мы полагаем, что нижняя точка этого кризиса компанией пройдена. Восстановления продаж до прежнего уровня АЛРОСА ожидает в 4-м квартале 2020 года.

Мы снизили оценку АК «АЛРОСА» исходя из новых обстоятельств, сохранив по ее акциям рекомендацию «Держать».

| Основные показатели акций | |

| ISIN | RU0007252813 |

| Код в торговой системе | ALRS |

| Рыночная капитализация (млн ₽) | 468 044 |

| Стоимость компании (EV), млн $ | 7 611 |

| Кол-во обыкн. акций | 7 364 965 630 |

| Free float | 34% |

| Мультипликаторы | |

| P/S | 2,1 |

| P/E | 11,4 |

| EV/EBITDA | 5,3 |

| NET DEBT/EBITDA | 0,7 |

| Рентабельность EBITDA | 40,3% |

Краткое описание эмитента

АК «АЛРОСА» — российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов. На компанию приходится более четверти мировой и 95% российской добычи алмазов. АЛРОСА ведет добычу в Республике Саха (Якутия) и Архангельской области, разрабатывая 11 кимберлитовых трубок и 16 россыпных месторождений. Компания также ведет геологоразведочные работы в Анголе. Ее представительства расположены в основных мировых центрах торговли алмазами: в Антверпене, Рамат Гане, Дубае, Гонконге, Нью-Йорке и Мумбаи.

Ресурсы компании составляют около 1,06 млрд карат. По оценке независимых экспертов, в соответствии с кодексом JORC запасы алмазов АК «АЛРОСА» составляют 628 млн карат, в том числе 142 млн карат доказанные и 486 млн карат вероятные запасы.

В прошлом году компания начала восстанавливать рост добычи алмазов после снижения в 2018 году вследствие аварии на руднике «Мир» в Якутии, ранее обеспечивавшем около 11% годовой добычи. В 2019 году добыча выросла на 4,9% и составила 38,4 млн карат. Однако при этом из-за замедления спроса на промышленные алмазы продажи снова упали, на этот раз до 33,4 млн карат, или на 12,3% год к году. В начале 2020 года была надежда на рост спроса на драгоценные камни в канун празднования Нового года по восточному календарю, однако пандемия коронавирусной инфекции COVID-19 полностью опрокинула планы. Парализованным оказался китайский рынок, затем европейский и индийский. Рухнул спрос и на технические алмазы.

Ко второму кварталу ключевые рынки оказались закрыты. Для сокращения издержек накопления запасов на целом ряде предприятий АЛРОСА была приостановлена работа или снижены объемы добычи и переработки. 16 июля АЛРОСА представила операционные результаты за 2-й квартал и шесть месяцев 2020 года. Если в 1-м квартале добыча алмазов росла год к году на 2,6%, то в апреле — июне упала на 29% к первому кварталу 2020 года и на 42% ко второму кварталу 2019 года. За 6 месяцев объем добычи сократился на 22%, до 13,7 млн карат. Планы на 2020 год снижены с оптимистичных 38 до 28–31 млн карат.

Ко второму кварталу ключевые рынки оказались закрыты. Для сокращения издержек накопления запасов на целом ряде предприятий АЛРОСА была приостановлена работа или снижены объемы добычи и переработки. 16 июля АЛРОСА представила операционные результаты за 2-й квартал и шесть месяцев 2020 года. Если в 1-м квартале добыча алмазов росла год к году на 2,6%, то в апреле — июне упала на 29% к первому кварталу 2020 года и на 42% ко второму кварталу 2019 года. За 6 месяцев объем добычи сократился на 22%, до 13,7 млн карат. Планы на 2020 год снижены с оптимистичных 38 до 28–31 млн карат.

Акционерами АК «АЛРОСА» являются Российская Федерация в лице Росимущества (33,02%), Республика Саха (Якутия) — 25%, а также улусы (районы) Якутии — 8%. В свободном обращении в настоящее время находится почти 34% акций.

к содержанию ↑Финансовые результаты

Падение продаж привело к тому, что выручка АЛРОСА в 2019 году сократилась на 20,5%, до 238,19 млрд руб., показатель EBITDA снизился на 31,4%, до 107,1 млрд руб., чистая прибыль упала на 30,6%, до 62,73 млрд руб.

| Финансовые показатели, млн руб. | |||

| Показатель | 3М 2020 | 3М 2019 | Изм. |

| Выручка | 942 | 1 072 | -12,2% |

| EBITDA | 450 | 477 | -5,6% |

| Чистая прибыль | 46 | 366 | -87,5% |

| Чистый долг | 995 | 1 230 | -19,1% |

Первый квартал принес умеренное снижение показателей год к году: выручка снизилась на 11,0%, до 62,74 млрд руб., EBITDA — на 4,4%, до 29,98 млрд руб. При этом прибыль рухнула в 8 раз, до 3,1 млрд руб. Это стало следствием переоценки валютных обязательств: финансовый расход по курсовым разницам в сумме 20,81 млрд руб. Вспомним, что как раз к концу отчетного периода рубль значительно обесценился, а доллар стоил на 20,1% дороже, чем годом ранее. Во 2-м квартале этот провал был в значительной части отыгран.

Отчетность за полугодие выйдет только через месяц, но из данных по продажам, которые компания публикует ежемесячно, уже можно понять, что 2-й квартал был абсолютно провальным. Для удержания клиентов АЛРОСА беспрецедентно смягчила условия, позволив перенести обязательства и планы по закупкам на более поздний период и полностью отказаться от закупок алмазной продукции во 2-м квартале. Выручка от продаж алмазно-бриллиантовой продукции в апреле — июне 2020 года составила $ 87 млн, что на 89% ниже 2-го квартала 2019 года. За 6 месяцев выручка от продаж составила $ 991 млн, или на 44,5% меньшей первой половины 2019 года.

Ожидания на 3-й квартал более позитивны в связи со снятием карантинов в странах. А в 4-м квартале 2020 года АЛРОСА ожидает восстановления продаж до уровня прошлого года.

Ниже представлен наш прогноз основных финансовых показателей АК «АЛРОСА» на 2021 год.

| Показатель | 2019 | 2020П | 2021П |

| Выручка, млн $ | 3 686 | 2 516 | 3 220 |

| EBITDA, млн $ | 1 657 | 1 014 | 1 358 |

| Чистая прибыль, млн $ | 971 | 414 | 800 |

| Рентабельность по EBITDA | 44,95% | 40,31% | 42,17% |

| Рентабельность по чистой прибыли | 26,34% | 16,46% | 24,83% |

Дивиденды

В июне прошлого года АК «АЛРОСА» приняла дивидендную политику в новой редакции. Дивиденды теперь платятся дважды в год — по итогам полугодия и по окончательным итогам года, в привязке свободного денежного потока (FCF) к коэффициенту «Чистый долг / EBITDA». При значении коэффициента менее 0х дивиденды превысят 100% FCF, в интервале от 0х до 0,5х составят 100% FCF, в интервале от 0,5х до 1х — от 70% до 100% FCF, в интервале 1,0х–1,5х рекомендуемая сумма годовых дивидендов составит от 50% до 70% FCF за отчетный период.

Дивиденды за 2018 год составили совокупно 10,04 руб. на акцию, или почти 100% FCF. По итогам первой половины 2019 года компания выплатила 100% FCF, что составило 3,84 руб. на акцию. Несмотря на кризисное состояние, АЛРОСА не отказалась от выплаты итоговых дивидендов за прошлый год, направив на них 100% FCF. Акционеры получат еще по 2,63 руб. на акцию, реестр закрылся 13 июля.

Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых по капитализации и производственным параметрам.

| Компания | Страна | Кап-я, | EV, | EV/S | EV/EBITDA | P/E | Ч. долг / | |||

| млн $ | млн $ | 2020П | 2021П | 2020П | 2021П | 2020П | 2021П | EBITDA | ||

| «АЛРОСА» | РФ | 6 616 | 7 611 | 3,11 | 2,40 | 7,73 | 5,69 | 15,98 | 8,27 | 0,7 |

| Сопоставимые компании | ||||||||||

| Newmont Corporation | США | 49 664 | 51 218 | 4,60 | 3,94 | 9,88 | 7,62 | 32,68 | 20,39 | 0,3 |

| Barrick Gold Corp. | Канада | 48 170 | 48 817 | 4,43 | 4,03 | 8,42 | 7,36 | 28,84 | 22,27 | 0,1 |

| Anglo American PLC | Великобритания | 33 114 | 40 036 | 1,68 | 1,41 | 5,54 | 4,51 | 15,19 | 10,50 | 1,0 |

| Newcrest Mining, Ltd. | Австралия | 18 877 | 19 341 | 4,97 | 4,17 | 11,31 | 8,50 | 27,55 | 20,56 | 0,3 |

| Freeport-McMoRan, Inc. | США | 18 832 | 26 705 | 2,16 | 1,56 | 10,58 | 4,73 | — | 12,46 | 3,1 |

| Fresnillo PLC | Мексика | 8 742 | 9 194 | 4,24 | 3,56 | 10,76 | 7,83 | 41,86 | 26,15 | 0,5 |

| First Quantum Minerals, Ltd. | Канада | 6 822 | 14 235 | 3,03 | 2,67 | 7,74 | 6,03 | — | 48,60 | 4,0 |

| Vedanta, Ltd. | Индия | 5 438 | 10 203 | 1,05 | 0,82 | 4,77 | 3,20 | 22,91 | 8,03 | 2,2 |

| Медиана | 3,63 | 3,12 | 9,15 | 6,70 | 28,20 | 20,47 | 0,7 | |||

Оценка

Из-за паралича алмазного рынка на фоне пандемии коронавирусной инфекции COVID-19 АК «АЛРОСА» пережила худшие месяцы в своей истории с падением продаж более чем в 10 раз. Несмотря на это, АЛРОСА сохранила долговую нагрузку на низком уровне. Мы полагаем, что нижняя точка этого кризиса компанией пройдена. Восстановления продаж до прежнего уровня АЛРОСА ожидает в 4-м квартале 2020 года.

Мы рассчитали целевую стоимость АК «АЛРОСА» по прогнозному мультипликатору EV/EBITDA на 2021 год. С учетом странового риска (риска ухудшения делового и инвестиционного климата в РФ) мы применили дисконт в размере 15%.

| Прогнозная EBITDA на 2020 г., млн $ | 1 358 |

| Целевой уровень EV/EBITDA | 6,70 |

| Оценка по EV/EBITDA, млн $ | 7 969 |

| Дисконт | 15% |

| Итоговая оценка, млн $ | 6 774 |

| На обыкновенную акцию, $ | 0,9 |

Наша итоговая прогнозная стоимость АК «АЛРОСА» снизилась по сравнению с предыдущей оценкой и составила $ 6 774 млн. Это соответствует стоимости одной обыкновенной акции $ 0,9, или 65,1 руб. за штуку (по курсу на дату оценки). В этих условиях мы сохраняем рекомендацию «Держать» по обыкновенным акциям АК «АЛРОСА».

к содержанию ↑Технический анализ

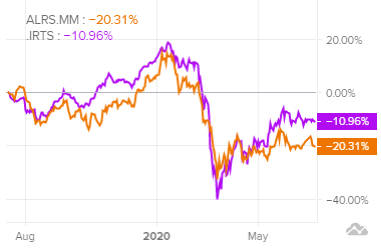

Уже с прошлого году акции АК «АЛРОСА» показывают динамику хуже рынка — за 2019 год они потеряли 14,5% на фоне роста индекса МосБиржи на 28,6%. С начала 2020 года акции подешевели на 16,0%, в то время как индекс теряет 9,2%.

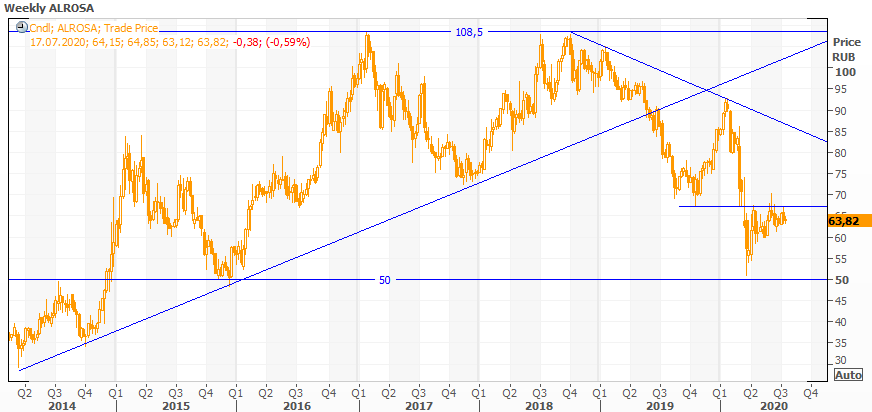

На недельном графике акций АК «АЛРОСА» мы видим, восходящий тренд убедительно сломлен. Рост котировок в конце 2019 — начале 2020 года оказался попыткой возврата к пробитой линии тренда снизу. Новое падение остановилось на уровне долгосрочного сопротивления в районе 50 руб. за акцию. Падение ниже этого уровня маловероятно. Но и признаков разворота вверх пока не наблюдается.

Источники: Thomson Reuters, Московская биржа, ИК «ФИНАМ»

Добавить комментарий