Описание эмитента

«Газпром» — крупнейшая в России компания, занимающаяся добычей газа. «Газпром» является монополистом по экспорту трубопроводного газа из Российской Федерации. Кроме того, компания добывает и перерабатывает нефть, а также владеет энергетическими, банковскими и медиаактивами.

«Газпром» — крупнейшая в России компания, занимающаяся добычей газа. «Газпром» является монополистом по экспорту трубопроводного газа из Российской Федерации. Кроме того, компания добывает и перерабатывает нефть, а также владеет энергетическими, банковскими и медиаактивами.

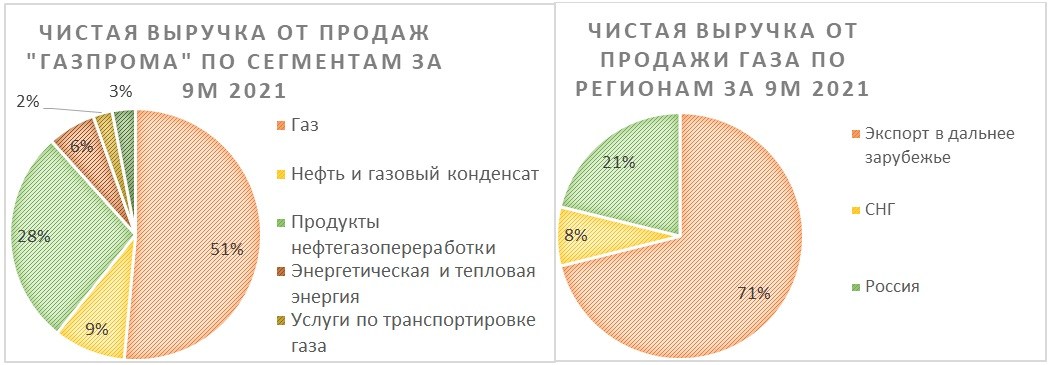

Около 51% выручки «Газпром» получает от продажи природного газа. По выручке от продажи голубого топлива ключевой регион реализации — Европа. Внутренний рынок сопоставим с европейским по объемам поставок, однако цены на нем регулируются ФАС, в связи с чем его доля в выручке существенно меньше.

к содержанию ↑Экспорт газа

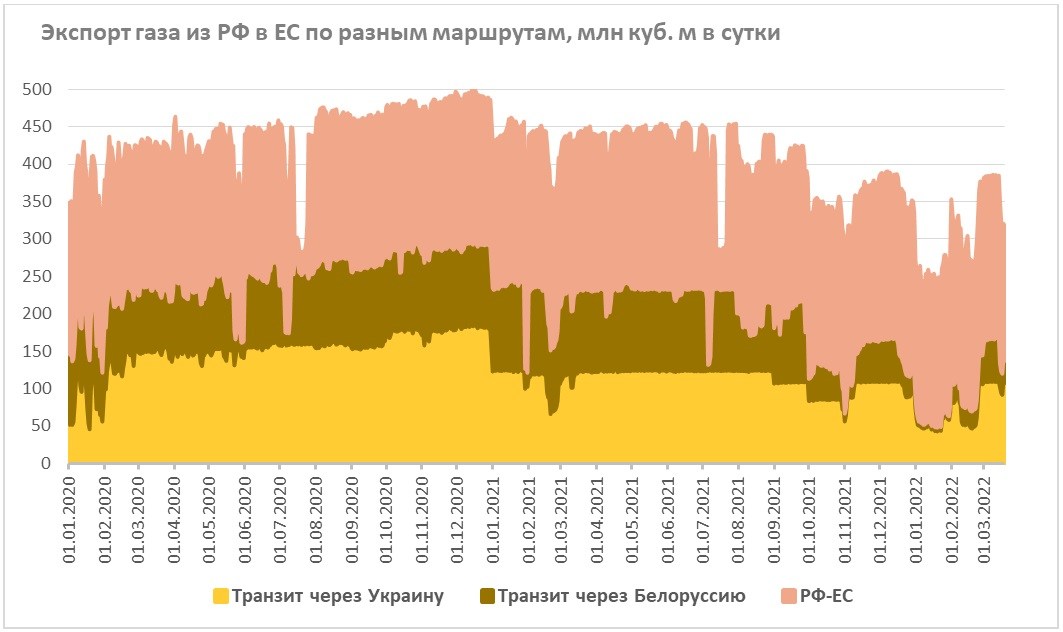

В 2021 году экспорт «Газпрома» в страны дальнего зарубежья составил 185,1 млрд кубометров. При этом, по данным МЭА, на страны ЕС пришлось около 140 млрд кубометров. Вместе с СПГ суммарный экспорт российского газа в ЕС составил 155 млрд кубометров, что соответствует 45% всего импорта ЕС и 40% от потребления. Достаточно очевидно, что мгновенно отказаться от таких объемов физически невозможно, в связи с чем на данном этапе ЕС не вводил ограничений, которые касаются текущего экспорта газа. Более того, с начала операции на Украине объем транзита через страну повысился и впервые с декабря начался экспорт через газопровод «Ямал — Европа». Отметим, что причины для этого чисто экономические. Конфликт на Украине привел к росту спотовых цен на газ, а контракты «Газпрома» преимущественно зависят от цен месячной давности, в связи с чем в моменте российский газ оказался дешевле ряда аналогов.

Источник: данные компании

Источник: данные компании

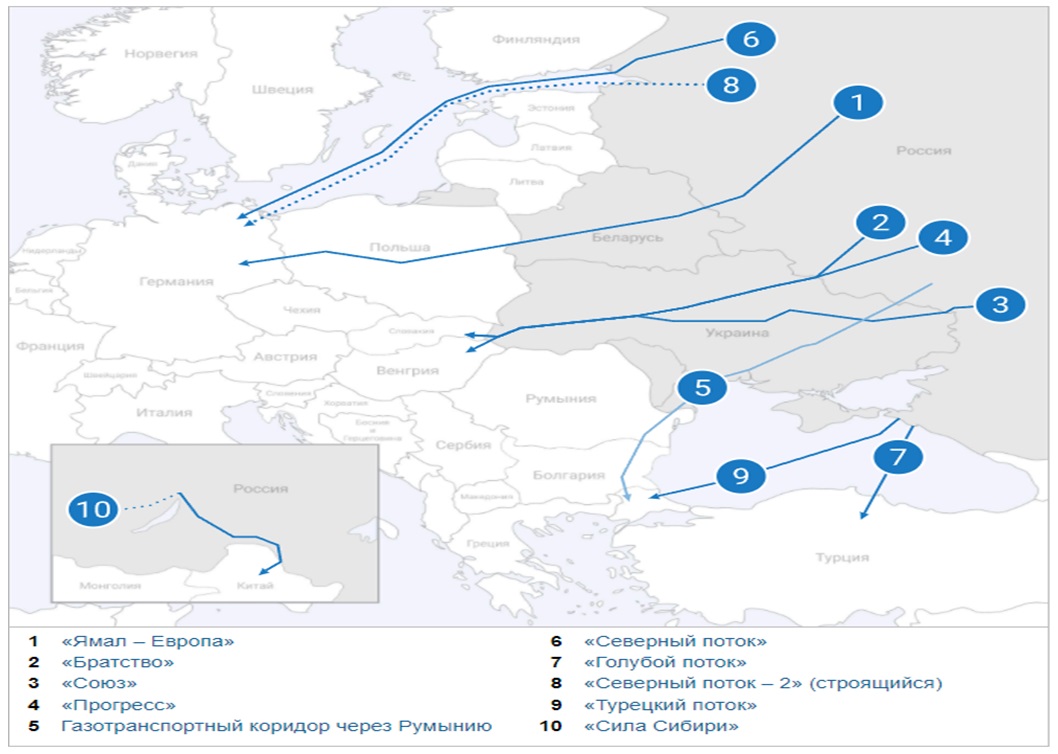

Первой из реальных ограничительных мер против «Газпрома» стала заморозка сертификации проекта «Северный поток — 2» со стороны Германии, которая ранее всячески поддерживала новый газопровод. В текущем состоянии отношений между РФ и Западом на возрождение проекта рассчитывать не приходится. При этом отметим, что «Газпрому» даже без «Северный поток — 2» более чем хватает имеющихся мощностей для удовлетворения спроса, в связи с чем отсутствие «Северного потока — 2» не окажет влияния на объем экспорта «Газпрома». Крупнейшими действующими маршрутами для поставок газа в Европу являются:

- Транзитный маршрут через Украину в ЕС мощностью 142,5 млрд куб. м в год;

- «Северный поток» мощностью 55 млрд куб. м, идущий по дну Балтийского моря;

- «Ямал — Европа» мощностью 32,9 млрд куб. м в год, идущий транзитом через Беларусь;

- «Турецкий поток» мощностью 31,5 млрд куб. м в год, идущий в Турцию по дну Черного моря;

- «Голубой поток» мощностью 16 млрд куб. м в год, также идущий в Турцию по дну Черного моря.

Источник: данные компании

Более значительную опасность для «Газпрома» представляют не санкции, а намерения ЕС снизить свою зависимость от российского газа. Свои первые варианты планов уже представили МЭА и Еврокомиссия. Среди ключевых пунктов данных планов можно отметить отказ от заключения новых долгосрочных контрактов, поиск альтернативных источников газа и СПГ, ускоренный энергопереход, повышение энергоэффективности и даже поощрение снижения температуры в жилых домах. По расчетам МЭА, полноценная реализация всех заявленных пунктов поможет снизить импорт российского газа на 33–50% (т. е. примерно на 46–72 млрд кубометров) к концу текущего года.

Однако важно понимать, что такой план является труднореализуемым идеальным для ЕС сценарием. Например, сложно сказать, пойдут ли европейцы на такую меру, как понижение температуры в своих домах. При этом наибольшие вопросы вызывают планы по увеличению закупок газа у альтернативных источников уже в текущем году. Кроме РФ, крупнейшими источниками газа в ЕС являются Норвегия, Алжир, Азербайджан и СПГ из США, Катара и ряда других стран. Маловероятно, что все они смогут достаточно быстро нарастить добычу в необходимых объемах.

Норвегия уже заявила о планах увеличить экспорт в 2022 году лишь на 1,4 млрд кубометров, что несущественно в масштабах европейского потребления. Азербайджан сообщил, что может поставлять больше трубопроводного газа в Европу по Южному газовому коридору, но лишь на среднесрочном горизонте и при наличии долгосрочных соглашений. Похожая позиция и у Алжира: теоретически газопровод, ведущий в Италию, заполнен не на 100%, но мгновенно нарастить экспорт относительно достаточно высокой базы 2021 года будет проблематично.

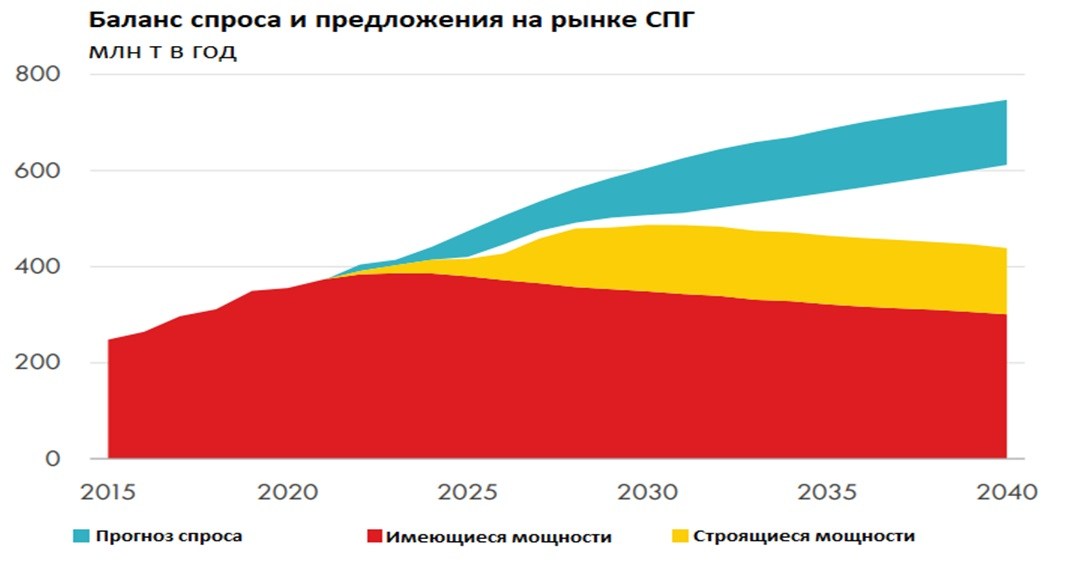

Не менее сложно ситуация выглядит на рынке СПГ. Уже в 2021 году рост цен показал отсутствие в мире свободных объемов, т. е. увеличение импорта со стороны ЕС неизбежно приведет к его снижению в других регионах (АТР или Южная Америка) и дополнительному росту цен. При этом Shell прогнозирует, что при отсутствии новых проектов рынок СПГ уже на горизонте 2–3 лет может перейти в состояние дефицита из-за непрерывно растущего спроса в Азии и замедлившегося из-за пандемии строительства новых мощностей.

Источник: Shell

Сложности в отказе от российского газа добавляют и долгосрочные контракты, часть из которых работают по формуле «бери или плати». МЭА оценивает, что контракты объемом 40 млрд кубометров истекут до конца десятилетия. Однако соглашения с ключевыми партнерами в виде Uniper и Eni заключены до 2035–2036 гг.

Долгосрочно постепенный отказ ЕС от российского газа выглядит неизбежно, хотя оценить его скорость на данный момент невозможно. В базовом сценарии мы полагаем, что снижение экспорта в страны ЕС на долгосрочном горизонте будет сопоставимо с ростом поставок в Китай. Уже сейчас заключены контракты по поставке 48 млрд кубометров по «Силе Сибири — 1» и дальневосточному маршруту. На более длинном горизонте (2027 год и позднее) вероятна реализация проекта «Сила Сибири — 2», предполагающего строительство газопровода в Китай через территорию Монголии. Его мощность составит 50 млрд кубометров в год. Основным преимуществом «Силы Сибири — 2» является то, что ресурсной базой станут те же месторождения, из которых на данный момент осуществляется часть экспорта в Европу, это позволит перенаправить существующие объемы с Запада на Восток.

Источник: данные компании

к содержанию ↑Отраслевые тенденции

Еще до начала операции на Украине цены на газ находились на аномально высоких уровнях — в несколько раз выше, чем $ 200–300 за тыс. кубометров, которые считались нормальными значениями до пандемии. Непосредственно начало операции привело к очередному всплеску стоимости «голубого топлива» до исторических максимумов, однако на фоне поставок со стороны «Газпрома» в штатном режиме, повышенного предложения со стороны СПГ и близкого конца отопительного сезона рынок локально стабилизировался.

Источник: Bloomberg

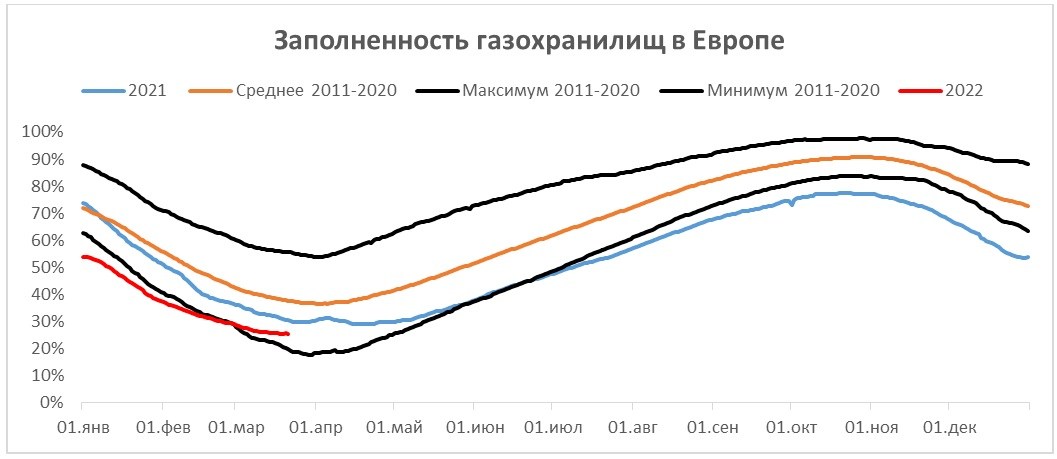

Уровень заполненности газохранилищ впервые с лета прошлого года поднялся выше минимума за историю наблюдений, но все еще находится на крайне низком уровне. Локально поддержку данному показателю оказывает теплая погода и повышенные показатели импорта. ЕС имеет амбициозные планы по заполнению газохранилищ до 90% к началу следующего отопительного сезона. Полагаем, что это неизбежно потребует импорта газа из РФ в нормальном режиме, а также будет поддерживать цены на повышенном уровне.

Источник: GIE

При этом «Газпром» продолжает оставаться одним из бенефициаров аномально высоких цен на газ. Более 80% контрактов газового гиганта имеет привязку к спотовым фьючерсам разной длины, благодаря чему в январе 2022 году средняя экспортная цен газа достигла $ 686 за тыс. кубометров. Полагаем, что повышенные цены будут в ближайшие годы компенсировать «Газпрому» возможное снижение объемов экспорта.

Источник: ФТС

к содержанию ↑Риски

- Ключевым риском для «Газпрома» являются планы ЕС снизить свою зависимость от российского газа. Существуют разные сценарии, реализуемость наиболее амбициозных достаточно маловероятна, так как слишком сильно ударит по экономике Европы. Однако на долгосрочном горизонте постепенный отказ от российского газа с его последующей переориентацией на азиатские рынки выглядит неизбежным.

- С учетом сложившейся ситуации компания может принять решение о снижении нормы выплат дивидендов или их переносе. При этом полагаем, что Минфин будет настаивать на выплате дивидендов в полном размере, учитывая потребность правительства в средствах. На более длинном горизонте дивиденды могут пострадать в случае повышения объема капитальных расходов, что может потребоваться в случае активной переориентации «Газпрома» на рынки АТР.

- По состоянию на конец третьего квартала 71% долга «Газпрома» номинировано в долларах или евро. В сценарии экспорта газа за рубли в нормальном режиме европейцы будут вынуждены покупать российскую валюту, в связи с чем «Газпром» всегда будет иметь возможность приобрести у них необходимое количество долларов или евро. Однако в маловероятном сценарии перебоев с поставками и платежами могут возникнуть проблемы с валютной ликвидностью. Отметим, что коэффициент Net Debt / EBITDA на конец 3-го квартала 2021 года находился на достаточно комфортном уровне 1,3x.

- Введенные против РФ санкции и повышение ключевой ставки затрудняют «Газпрому» доступ к рынкам капитала и повысят стоимость долга компании.

- Конфликт на Украине может привести к повреждению ГТС, что снизит возможности по транзиту газу. Отметим, что в таком сценарии не заинтересованы обе стороны.

- Неизбежная рецессия в экономике РФ может привести к снижению потребления газа со стороны промышленности, что негативно скажется на внутреннем бизнесе «Газпрома».

- Из-за рецессии в экономике РФ правительство может решить временно приостановить индексацию цен на газ внутри страны, что негативно отразится на внутреннем бизнесе «Газпрома».

Финансовые результаты

В 2022 году «Газпром» почти неизбежно продемонстрирует рекордные финансовые результаты в рублевом выражении. Ослабление рубля, сохраняющиеся аномально высокие цены на газ и рост объемов поставок в Китай будут компенсировать вероятное снижение экспорта углеводородов в ЕС и связанное с рецессией падение спроса на нефть и газ внутри РФ. В дальнейшем динамика финансовых результатов «Газпрома» во многом будет зависеть от скорости ухода ЕС от российского газа. В базовом сценарии мы полагаем, что план МЭА является радикальным маловероятным сценарием и реальное снижение экспорта будет меньше. При этом стремление Запада снизить свою зависимость от российского газа будет поддерживать цены на повышенном уровне.

Отдельный интерес представляет тема дивидендов «Газпрома». В условиях необходимости поддерживать наиболее пострадавшие от санкций сектора экономики правительство, вероятно, будет заинтересовано в том, чтобы сырьевые компании с государственным участием, выигрывающие от высоких цен на их продукцию, платили дивиденды. «Газпром» является одной из таких компаний, так как долговая нагрузка и финансовые результаты позволяют газовому гиганту осуществить выплаты. В сценарии сохранения нормы выплат 50% скорректированной прибыли по МСФО дивиденды за 2021 год могут составить 51,4 руб., а за 2022-й — 114,3 руб., что соответствует доходности 22,5% и 50,1% соответственно. При этом отметим, что сейчас неизбежно существует риск отмены или переноса дивидендов.

«Газпром»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 7 660 | 6 322 | 11 303 | 17 701 | 15 937 |

| EBITDA | 1 835 | 1 413 | 3 977 | 7 528 | 6 302 |

| EBIT | 1 120 | 615 | 3 101 | 6 648 | 5 369 |

| Чистая прибыль акц. скорр. | 1 203 | 594 | 2 434 | 5 713 | 4 602 |

| Рентабельность | |||||

| Рентабельность EBITDA | 24,0% | 22,4% | 35,2% | 42,5% | 39,5% |

| Рентабельность чистой прибыли | 15,7% | 9,4% | 21,5% | 32,3% | 28,9% |

| ROE | 8,5% | 1,0% | 14,9% | 27,4% | 20,2% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 1 710 | 1 919 | 2 735 | 6 698 | 5 186 |

| CAPEX | 1 776 | 1 523 | 1 773 | 1 760 | 1 945 |

| CAPEX % от выручки | 23% | 24% | 16% | 10% | 12% |

| FCFF | -66 | 396 | 962 | 4 938 | 3 241 |

| Чистый долг | 2 250 | 3 659 | 3 346 | 3 852 | 3 317 |

| Чистый долг / EBITDA | 1,2 | 2,6 | 0,8 | 0,5 | 0,5 |

| DPS, руб. | 15,2 | 12,6 | 51,4 | 114,3 | 92,1 |

| Норма выплат, % скорр. прибыли МСФО | 30% | 50% | 50% | 50% | 50% |

| Объем экспорта в дальнее зарубежье, млрд куб. м | 199,2 | 179,3 | 185,1 | 171,7 | 157,1 |

| Средняя цена реализации в дальнем зарубежье, $/тыс. куб. м | 211 | 143 | 320 | 700 | 650 |

Источник: прогнозы ФГ «Финам», Bloomberg

к содержанию ↑Оценка

В текущих условиях мы пока приостанавливаем выпуск обычных рекомендаций с целевыми ценами из-за высокой неопределенности в экономике и беспрецедентной волатильности на рынке капитала, но мы считаем, что при текущем раскладе акции «Газпрома» могут оказаться более стабильными, чем нефтегазовый сектор и рынок в целом. Отсутствие прямых санкций против российского газового экспорта, рекордные финансовые результаты и высокая вероятность выплаты дивидендов могут поддержать акции газового гиганта.

Отметим, что после снижения российский нефтегазовый сектор торгуется существенно дешевле мировых аналогов по основным мультипликаторам. При этом в прогнозы консенсуса все еще не заложены случившиеся в последний месяц ослабление рубля и рост цен на нефть, что может дополнительно снизить прогнозные мультипликаторы сектора. Однако частично данный эффект может быть нивелирован перебоями с экспортными поставками.

| Компания | EV/EBITDA 2022E | P/E 2022E |

| Газпром | 1,2 | 0,9 |

| Сургутнефтегаз | -4,6 | 0,6 |

| Роснефть | 2,5 | 2,2 |

| Татнефть | 2,0 | 3,9 |

| ЛУКОЙЛ | 2,0 | 4,4 |

| Газпром нефть | 2,4 | 3,1 |

| Медиана РФ | 2,0 | 3,1 |

| Аналоги EM | ||

| Petrochina | 2,8 | 9,1 |

| CNOOC | 2,3 | 5,2 |

| Petrobras | 2,5 | 3,9 |

| YPF | 2,7 | 6,4 |

| Ecopetrol | 4,8 | 6,7 |

| Медиана EM | 2,7 | 6,4 |

| Дисконт «Газпром» к EM | 55% | 86% |

| Аналоги DM | ||

| BP | 3,5 | 6,3 |

| TotalEnergies | 3,4 | 6,1 |

| Shell | 3,8 | 7,5 |

| Equinor | 2,2 | 9,6 |

| ENI | 2,8 | 6,6 |

| Repsol | 3,5 | 5,8 |

| OMV | 3,1 | 4,7 |

| Exxon Mobil | 5,3 | 10,1 |

| Chevron | 6,4 | 12,3 |

| Медиана DM | 3,5 | 6,6 |

| Дисконт «Газпром» к DM | 66% | 86% |

Источник: Bloomberg, расчеты ФГ «Финам»

к содержанию ↑Акции на фондовом рынке

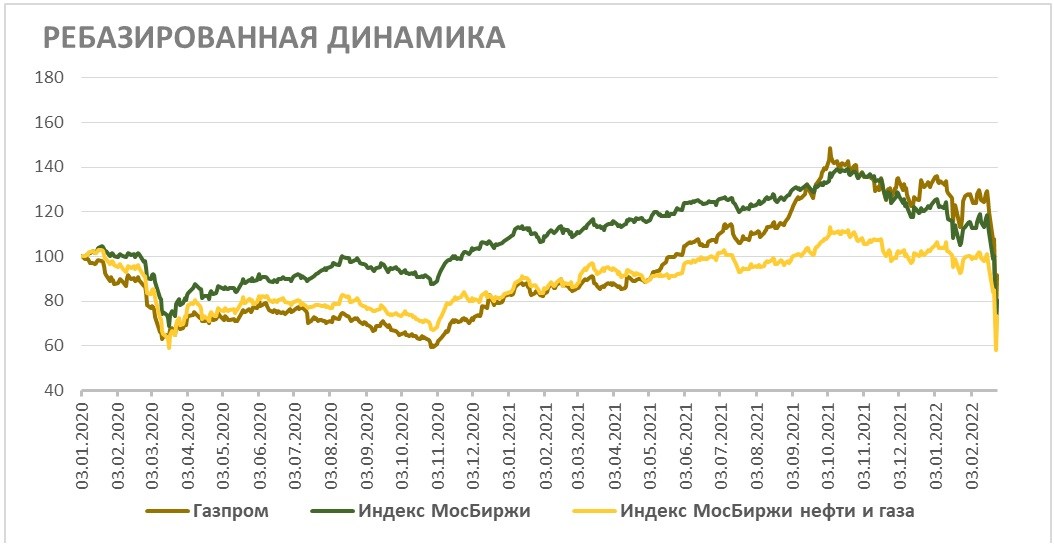

С начала 2020 года акции «Газпрома» смогли существенно опередить секторальный индекс, а также показать немного более сильный перформанс, чем рынок в целом. В первую очередь это, конечно, связано с аномально высокими ценами на газ в Европе. На данный момент российский газ подвергается меньшему санкционному давлению, чем многие другие сектора, а цены на голубое топливо остаются на аномально высоких уровнях, в связи с чем мы полагаем, что акции «Газпрома» продолжат выглядеть лучше рынка.

Источник: Bloomberg

к содержанию ↑Техническая картина

На месячном графике акции «Газпрома» находятся на поддержке, состоящей из одного из предыдущих локальных максимумов. В случае отскока сопротивлением выступает уровень 262 руб. В сценарии продолжения коррекциями следующими уровнями поддержки выступают отметки 200 руб. и 170 руб.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.03.2022.

Добавить комментарий