| Arista | |

| Рекомендация | Покупать |

| Целевая цена | $260,0 |

| Текущая цена | $236,4 |

| Потенциал роста | 10,0% |

* Arista обладает самым широким в отрасли модельным рядом коммутаторов различных форм-факторов. Конкурентным преимуществом компании является единая для всех устройств масштабируемая модульная операционная система Arista EOS.

| Основные сведения | |||||

| ISIN | US0404131064 | ||||

| Рыночная капитализация | $17,97 млрд | ||||

| Enterprise Value (EV) | $15,26 млрд | ||||

| Финансовые показатели, млн $ | |||||

| Показатель | 6М20 | 6М19 | |||

| Выручка | 1 064 | 1 204 | |||

| EBITDA | 421 | 476 | |||

| Чистая прибыль | 329 | 386 | |||

| Прибыль на акцию, $ | 4,13 | 4,75 | |||

| Дивиденды, $ | — | — | |||

| Показатели прибыльности | |||||

| Показатель | 6М20 | 6М19 | |||

| Маржа EBITDA | 39,6% | 39,5% | |||

| Маржа чистой прибыли | 30,9% | 32,1% | |||

* В последние годы Arista заметно нарастила долю на рынке решений для центров обработки данных, показывала уверенный рост финансовых показателей. Между тем результаты II квартала 2020 г., на который пришелся разгар «коронакризиса», оказались не самыми удачными.

* Предстоящие несколько кварталов для Arista, вероятно, будут сложными. В то же время в долгосрочной перспективе компании по всему миру продолжат активно переходить на облачные технологии хранения и обработки данных, и Arista будет и далее выигрывать от развития этой тенденции.

* Arista активно инвестирует в разработку новых продуктов и усовершенствование уже имеющихся, осуществляет точечные сделки M&A для усиления позиций в перспективных сегментах.

* Акции компании не выглядят чрезмерно дорогими по финансовым мультипликаторам, неплохо смотрятся с точки зрения теханализа.

Краткое описание эмитента

Финансовые результаты

Так, выручка Arista в минувшем квартале уменьшилась на 11,1% г/г, до $540,6 млн, хотя и превзошла консенсус-прогноз на уровне $530 млн. Отметим, что снижение частично обусловлено высокой базой II квартала 2019 г., когда компания отразила в отчете о прибылях и убытках отложенную выручку в размере $38 млн. Поступления от продаж сетевого оборудования упали на 17,9%, до $421,4 млн, поскольку ряд клиентов компании отложили инвестиции в оборудование на фоне вызванной COVID-19 неопределенности. При этом доходы от технической поддержки подскочили на 25,2%, до $119,2 млн, и их доля в выручке повысилась до 28% с 16% год назад. Географически на Северную Америку пришелся 81% всей выручки, на международный сегмент — оставшиеся 19%. Кроме того, порядка 40% продаж компании в апреле — июне обеспечили так называемые «облачные титаны» (Cloud Titans).

Так, выручка Arista в минувшем квартале уменьшилась на 11,1% г/г, до $540,6 млн, хотя и превзошла консенсус-прогноз на уровне $530 млн. Отметим, что снижение частично обусловлено высокой базой II квартала 2019 г., когда компания отразила в отчете о прибылях и убытках отложенную выручку в размере $38 млн. Поступления от продаж сетевого оборудования упали на 17,9%, до $421,4 млн, поскольку ряд клиентов компании отложили инвестиции в оборудование на фоне вызванной COVID-19 неопределенности. При этом доходы от технической поддержки подскочили на 25,2%, до $119,2 млн, и их доля в выручке повысилась до 28% с 16% год назад. Географически на Северную Америку пришелся 81% всей выручки, на международный сегмент — оставшиеся 19%. Кроме того, порядка 40% продаж компании в апреле — июне обеспечили так называемые «облачные титаны» (Cloud Titans).Финансовые результаты Arista за II квартал и 6 месяцев 2020 г.

Показатель | 2К20 | 2К19 | Изменение | 6М20 | 6М19 | Изменение |

Выручка, млн $ | 540,6 | 608,3 | -11,1% | 1 063,6 | 1 203,7 | -11,6% |

EBITDA, млн $ | 216,7 | 243,5 | -11,0% | 420,9 | 475,5 | -11,5% |

Чистая прибыль, млн $ | 167,0 | 198,6 | -15,9% | 328,7 | 386,3 | -14,9% |

EPS, $ | 2,11 | 2,44 | -13,5% | 4,13 | 4,75 | -13,1% |

Операционный денежный поток, млн $ | 138,2 | 196,4 | -29,6% | 333,1 | 366,5 | -9,1% |

Рентабельность по EBITDA | 40,1% | 40,0% | 0,1 п. п. | 39,6% | 39,5% | 0,1 п. п. |

Рентабельность по чистой прибыли | 30,9% | 32,6% | -1,7 п. п. | 30,9% | 32,1% | -1,2 п. п. |

Источник: данные компании, оценки ГК «ФИНАМ»

Arista сообщила о сохраняющемся устойчивом спросе на свою продукцию со стороны провайдеров облачных услуг. В III квартале 2020 г. компания прогнозирует выручку в диапазоне $ 570–590 млн и операционную рентабельность в районе 37%. В то же время более долгосрочные перспективы выглядят менее определенно, учитывая продолжающееся негативное воздействие пандемии COVID-19 на мировую экономику.

Факторы роста

Предстоящие несколько кварталов для Arista, вероятно, будут сложными, поскольку из-за неопределенности в отношении масштабов и длительности воздействия пандемии COVID-19 многие компании продолжают откладывать инвестиции в модернизацию своей сетевой инфраструктуры. Как результат, по итогам всего текущего года выручка компании, вероятно, окажется ниже уровня 2019 года.

В то же время мы по-прежнему положительно оцениваем долгосрочные перспективы Arista, ожидая, что предприятия по всему миру продолжают активно переходить на облачные технологии хранения и обработки данных после победы над коронавирусом. У облачных технологий есть преимущество в универсальности и меньшей стоимости эксплуатации, чем у традиционных ИТ-систем. Современный мир быстро меняется, и практически невозможно спроектировать фиксированную экономически эффективную ИТ-систему, которая прослужит много лет. При этом облачные решения позволяют быстро запускать новые услуги, тестировать их, подключать новых пользователей, масштабировать аппаратную часть облака и расширять его производительность. Данные возможности особенно актуальны в сложные экономические периоды. Мы ожидаем, что Arista останется бенефициаром указанного тренда и сохранит свою высокую долю на рынке решений для ЦОД.

Arista активно разрабатывает новые продукты и совершенствует уже имеющиеся. В частности, в настоящее время усилия компании направлены на развитие продуктовой линейки коммутаторов нового поколения со скоростью передачи данных 400 Гб в секунду. Ранее были представлены новые коммутаторы серии 7800R, а также обновленные коммутаторы серий 7500R и 7280R. Как результат, в арсенале Arista уже десять 400-гигабитных платформ, рассчитанных на различные типы потребителей.

Кроме того, компания активно работает над развитием аппаратно-программной сетевой архитектуры Cognitive Cloud Networking, которая призвана облегчить переход на гибридные облачные системы для корпораций и внедрение ими технологий интернета вещей (Internet of Things, IoT). Чтобы усилить свои позиции в данной сфере, в прошлом году Arista приобрела фирму Mojo Networks, ведущего поставщика беспроводных облачных решений и создателя платформы Cognitive WiFi.

Ранее в этом году Arista закрыла сделку по покупке фирмы Big Switch Networks, специализирующейся на решениях в сфере программно-конфигурируемых сетей (SDN) и сетевого мониторинга. Компания планирует использовать наработки Big Switch в своих программных продуктах в этих областях, в частности платформах CloudVision и DANZ (Data ANalyZer).

При этом руководство компании собирается продолжать географическую экспансию, делая упор на развивающиеся рынки, где проникновение облачных технологий пока находится на относительно невысоком уровне.

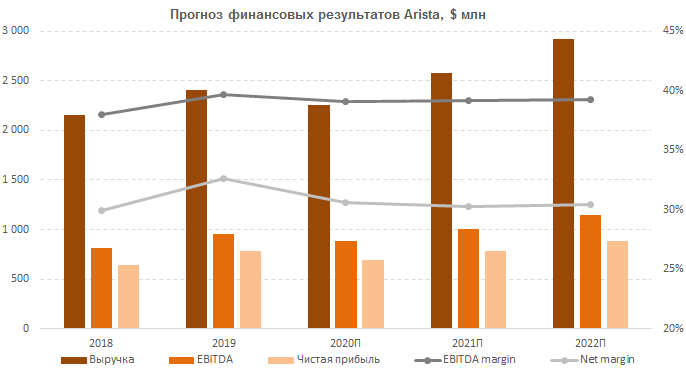

Наш прогноз основных финансовых показателей Arista на ближайшие годы представлен ниже.

Источник: данные компании, оценки ГК «ФИНАМ»

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2020 и 2021 гг. Arista выглядит ощутимо дороже своих аналогов. Между тем такая премия, на наш взгляд, в значительной степени оправданна, учитывая высокие показатели прибыльности и рентабельности капитала компании, а также ее неплохие долгосрочные перспективы роста.

Компания | Тикер | Кап-я, млн $ | EV, млн $ | EV/EBITDA 2020П/2021П | P/E 2020П/2021П | ROE, % | ||

Cisco Systems | CSCO | 201 699 | 189 208 | 11,63 | 10,66 | 17,57 | 15,14 | 39,03 |

Foxconn Industrial Internet | 601138 | 40 876 | 35 875 | 13,25 | 10,16 | 16,26 | 14,03 | 21,24 |

Nokia | NOKIA | 28 131 | 27 274 | 8,92 | 7,96 | 37,66 | 17,05 | 10,19 |

ZTE | 000063 | 23 776 | 25 465 | 24,29 | 15,38 | 46,38 | 26,19 | 16,22 |

Arista Networks | ANET | 17 971 | 15 263 | 17,33 | 15,14 | 26,04 | 23,11 | 24,78 |

Ciena | CIEN | 9 365 | 9 127 | 15,63 | 12,27 | 29,66 | 19,56 | 18,29 |

F5 Networks | FFIV | 8 607 | 7 946 | 15,23 | 9,41 | 26,54 | 14,59 | 30,70 |

Juniper Networks | JNPR | 8 549 | 8 411 | 12,33 | 9,24 | 25,17 | 15,14 | 11,98 |

Accton Technology | 2345 | 4 296 | 3 990 | 17,28 | 15,00 | 24,39 | 21,10 | 43,91 |

KMW Co | 032500 | 2 547 | 2 506 | 23,52 | 12,61 | 27,51 | 17,11 | -35,11 |

Radware | RDWR | 1 209 | 982 | 45,89 | 27,83 | 71,23 | 35,62 | 8,97 |

Extreme Networks | EXTR | 597 | 818 | 16,93 | 8,95 | 33,34 | 20,18 | 40,15 |

Медиана | 16,28 | 11,46 | 27,03 | 18,34 | 19,76 | |||

Источник: Thomson Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Технический анализ

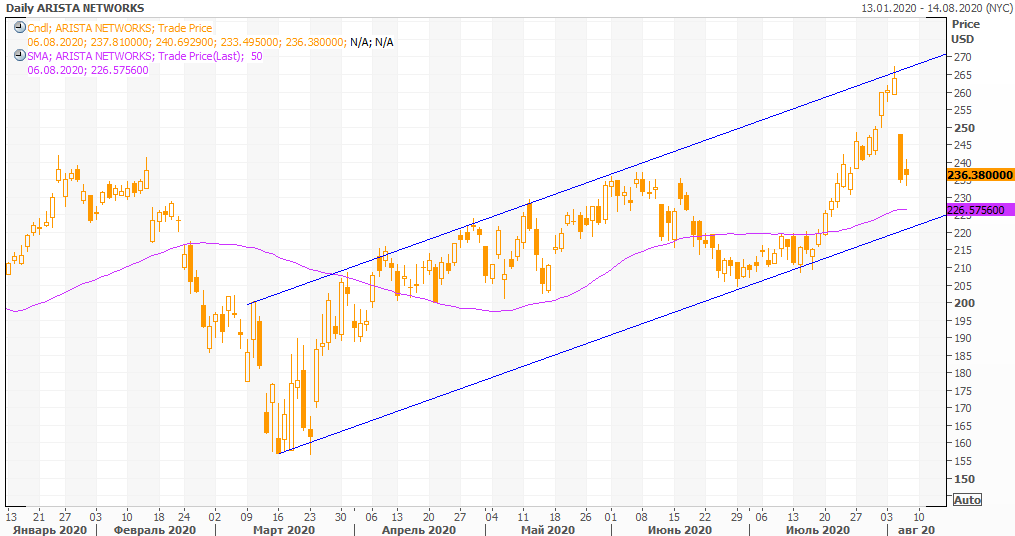

С точки зрения технического анализа на дневном графике акции Arista движутся в рамках среднесрочного восходящего канала, выше 50-дневной скользящей средней. Ожидаем формирования нового подъема к верхней границе канала, в район $265–270.

Мы считаем акции Arista неплохим инструментом для среднесрочных инвестиций. Целевая цена равна $260, рекомендация — «Покупать».

Добавить комментарий