Акции «Башнефти» еще на протяжении 2021 года выглядели существенно хуже сектора, что было связано с медленным восстановлением операционных результатов после коронакризиса. При этом в конце прошлого года нефтяник перешел к росту добычи, а летом 2022 года смог восстановить ее после временной просадки весной. Мы полагаем, повышенные цены на нефть и восстановление операционных результатов позволят «Башнефти» улучшить свои финансовые показатели в текущем году, что может трансформироваться в привлекательную по меркам сектора дивидендную доходность.

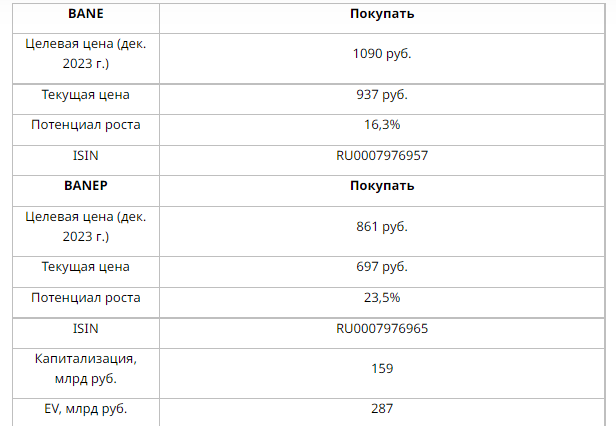

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Покупать» с целевой ценой 1090 руб. на горизонте 12 мес. Апсайд составляет 16,3%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Покупать» с целевой ценой 861 руб. на горизонте 12 мес. Апсайд составляет 23,5%.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию.

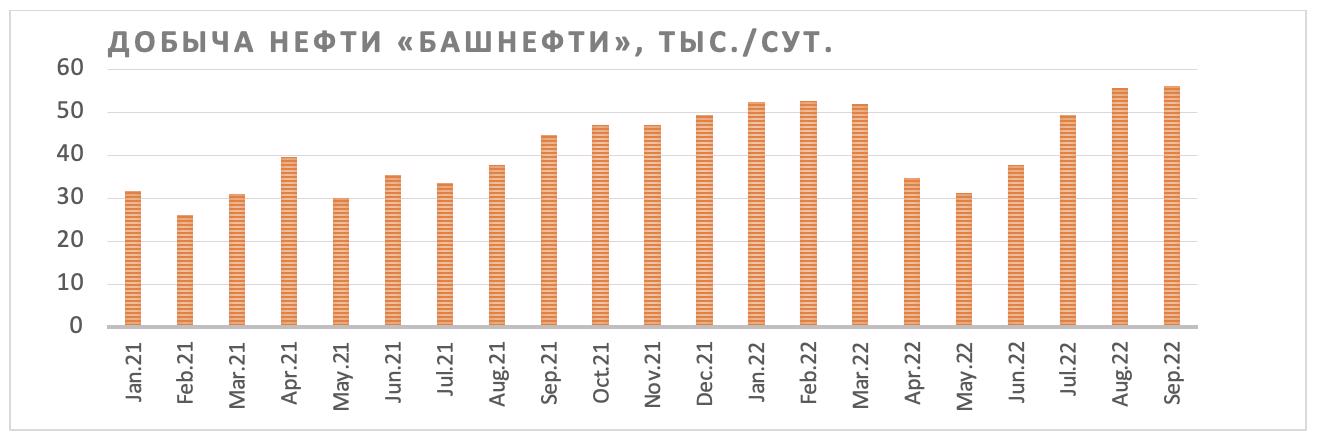

После просадки весной «Башнефть» успешно стала восстанавливать добычу. Благодаря крайне низкой базе прошлого года в 2022 году добыча нефтяника может вырасти на 30% г/г, до 18 млн тонн, на что указывают данные Башкортостанстата. При этом объем нефтепереработки, наоборот, снижается.

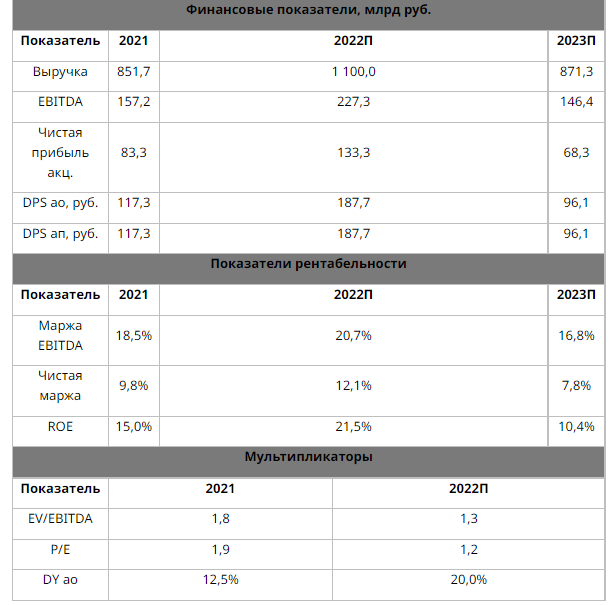

На фоне повышенных рублевых цен на нефть и восстановления добычи «Башнефть» может продемонстрировать рост основных финансовых показателей в этом году. По нашим оценкам, выручка нефтяника может вырасти на 29% г/г и EBITDA — на 45%. Однако в следующем году мы ожидаем ухудшения финансовых результатов в связи с вероятным снижением цен на нефть в рублях и влиянием санкций.

Наибольший интерес в инвестиционной истории «Башнефти» вызывают дивиденды. Компания стабильно выплачивает около 25% прибыли по МСФО в виде дивидендов. По нашим оценкам, по итогам текущего года «Башнефть» может выплатить 188 руб. дивидендов на акцию, что соответствует 20% доходности на ао и 27% на ап. При этом в следующем году мы ожидаем снижения выплат до 96 руб. на акцию.

Для расчета целевой цены акций «Башнефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS (2023E) относительно международных аналогов. Для привилегированных акций мы взяли средний за последние четыре года дисконт к обыкновенным акциям, равный 21%. Для учета странового риска и низкой ликвидности был использован дисконт 50%.

Ключевыми рисками для акций «Башнефти» являются влияние европейского эмбарго, аномальная стойкость рубля и коррекция мировых цен на нефть. Также негативно на кейс компании может повлиять чрезмерный рост дебиторской задолженности и очередные повышения налоговой нагрузки на сектор.

Описание компании

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлениями. Основной сегмент по выручке — «Переработка, логистика и сбыт».

У «Башнефти» достаточно высокий уровень вертикальной интеграции. Объем добычи нефти близок к объему нефтепереработки, а в 2021 году и вовсе оказался меньше ее — 13,8 млн тонн против 16,1 млн тонн. На этом фоне «Башнефть» вынуждена закупать дополнительные объемы сырья, преимущественно у «Роснефти». Эффективность нефтепереработки примерно соответствует среднему по РФ уровню — глубина переработки в 2020 году была равна 86%, а выход светлых продуктов находился на отметке 66%. Это позволяет сегменту нефтепереработки, логистики и сбыта оставаться стабильно прибыльным по EBITDA.

Кроме того, важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежит «Роснефти», 25% — Республике Башкортостан, а 4,41% акций квазиказначейские.

к содержанию ↑Факторы роста

В первую очередь акции «Башнефти» интересны стабильными и достаточно высокими дивидендами. Напомним, политика компании предусматривает направление на дивидендные выплаты 25% прибыли по МСФО, и в последние годы норма выплат находилась вблизи данного значения. Теоретически нефтяник мог бы повысить пейаут — свободный денежный поток это позволяет. Однако фактически свободные денежные средства идут на рост дебиторской задолженности в пользу «Роснефти», в связи с чем мы считаем рост нормы выплат маловероятным.

При этом отмены дивидендов или снижения нормы выплат мы не ожидаем. Дивиденды «Башнефти» являются важной составляющей бюджета Башкортостана, их отмена во время кризиса была бы критичной. На фоне повышенных цен на нефть и восстановления добычи по итогам текущего года дивиденд на акцию может составить, по нашим оценкам, 188 руб., что соответствует 20% доходности на ао и 27% доходности на ап. Однако в следующем году выплаты могут существенно снизиться из-за вероятного влияния эмбарго и более низкой цены на нефть в рублях.

Источник: данные компании, оценки ФГ «Финам»

Среди других потенциальных источников роста и сильных сторон компании можно отметить следующие:

С 2016 года, когда «Роснефть» приобрела контрольный пакет «Башнефти», у башкирского нефтяника стала непрерывно расти дебиторская задолженность, связанная с материнской компанией. Часть из этой дебиторской задолженности является следствием операционной деятельности, но остальное — кредиты «Роснефти». С одной стороны, у «Роснефти» есть амбициозные планы по развитию, и очевидно, что ей есть куда потратить данные денежные средства. С другой, текущий размер дебиторской задолженности в пользу «Роснефти» составляет 1404 руб. на акцию, что превышает цену обоих типов акций «Башнефти», и некоторые инвесторы полагают, что башкирский нефтяник мог бы найти эффективное применение данному кешу. Мы в своей оценке не будем учитывать возможность возвращения указанных денежных средств в «Башнефть» и какое-либо их использование. На наш взгляд, это blue sky scenario, о котором акционеры должны помнить, но сильно на него не рассчитывать.

Источник: данные компании

Если опираться на данные Башкортостанстата (основные добывающие мощности «Башнефти» расположены именно в Башкортостане), то можно предположить, что с июля «Башнефть» начала наращивать добычу. К сожалению, точных операционных результатов компании нет, однако наша аппроксимация на основе данных Башкортостанстата предполагает, что уже в июле добыча нефтяника смогла восстановиться после наблюдавшейся весной просадки. На этом фоне в текущем году добыча «Башнефти» может вырасти на 30% г/г, до 18 млн тонн, что во многом связано с низкой базой прошлого года.

Источник: оценки ФГ «Финам», ЦДУ ТЭК, Башкортостанстат

У «Башнефти» есть свободные мощности по добыче и переработке. Еще в 2019 году компания добывала 21,6 млн тонн нефти и 18,4 млн тонн отправляла на переработку. Для сравнения: по итогам 2021 года «Башнефть» добыла только 13,8 млн тонн нефти. Однако практически сложно сказать, когда компания сможет воспользоваться своим потенциалом по добыче и переработке. В среднесрочной перспективе ключевой целью для всей отрасли будет минимизация ущерба от санкций, т. е. о росте добычи в 2023 году речи пока не идет.

к содержанию ↑Риски

- Европейское эмбарго на морские поставки нефти и особенно нефтепродуктов в ЕС могут привести к ухудшению операционных результатов «Башнефти», так как исторически порядка 50% выручки компания получала от экспорта, преимущественно на Запад. Уже сейчас «Башнефть» вынуждена сокращать объем нефтепереработки.

- В 2020 году (когда действовала сделка ОПЕК+) и в апреле 2022 года «Башнефть» сокращала добычу сильнее, чем материнская компания и сектор в среднем. Зачастую «Роснефть» использовала «Башнефть» в качестве балансирующего актива. В последние полгода данный тренд изменился, но мы не исключаем, что в следующем году динамика добычи «Башнефти» снова будет хуже, чем у сектора.

- Аномально крепкий рубль и наличие дисконта на российскую нефть (до 30 долл./барр.) приводят к тому, что локально цены на нефть в рублевом выражении находятся на пониженном уровне (около 3400 руб./барр.). Мы считаем, что в среднесрочной перспективе цены на нефть в рублях вернутся выше отметки 4000 руб./барр., однако локально данный фактор оказывает негативное влияние на финансовые результаты нефтяников.

- В случае чрезмерного роста дебиторской задолженности в пользу «Роснефти» «Башнефть» может отказаться от дивидендов, как это сделал, например, Саратовский НПЗ, тоже являющийся дочкой «Роснефти». Отметим, что данный сценарий выглядит маловероятным.

- Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

Финансовые результаты

Как и многие другие российские компании, «Башнефть» не публиковала финансовые результаты по МСФО с момента выхода отчета за первое полугодие 2021 года, что вместе с перебоями с экспортом и добычей осложняет их прогноз.

На фоне аномально высоких рублевых цен на нефть в первом полугодии и восстановления добычи относительно низкой базы 2022 года мы ожидаем ощутимого улучшения основных финансовых результатов «Башнефти» в текущем году. Наш прогноз предполагает рост выручки на 29% г/г и EBITDA на 45%. Основным сдерживающим фактором является снижение объемов нефтепереработки. Отметим, что в следующем году в базовом сценарии мы ожидаем снижения рублевой цены на нефть на 20–25% г/г, это вместе с влиянием эмбарго и небольшим повышением налогов может привести к ухудшению финансовых результатов нефтяника.

«Башнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 854,6 | 532,6 | 851,7 | 1 100,0 | 871,3 |

| EBITDA | 166,9 | 32,8 | 157,2 | 227,3 | 146,4 |

| EBIT | 116,6 | -11,2 | 114,2 | 184,3 | 102,2 |

| Чистая прибыль акц. | 76,6 | -11,1 | 83,3 | 133,3 | 68,3 |

| Рентабельность | |||||

| Рентабельность EBITDA | 19,5% | 6,2% | 18,5% | 20,7% | 16,8% |

| Рентабельность чистой прибыли | 9,0% | -2,1% | 9,8% | 12,1% | 7,8% |

| ROE | 15,3% | -2,4% | 15,0% | 21,5% | 10,4% |

| Дивиденды | |||||

| DPS, руб. | 107,8 | 0,0 | 117,3 | 187,7 | 96,1 |

| Норма выплат, % прибыли МСФО | 25% | N/A | 25% | 25% | 25% |

Источник: данные компании, прогнозы ФГ «Финам»

к содержанию ↑Оценка

Для расчета целевой цены акций «Башнефти» мы использовали сравнение по мультипликаторам относительно международных аналогов. Для учета странового риска и низкой ликвидности применен дисконт 50%. В качестве дисконта привилегированных акций по отношению к обыкновенным мы взяли среднее за последние четыре года значение, равное 21%.

Такая оценка дает целевую цену обыкновенных акций «Башнефти» в 1090 руб. Это соответствует апсайду 16,3% и рейтингу «Покупать». Целевая цена по «префам» — 861 руб., что также соответствует рейтингу «Покупать» и апсайду 23,5%.

| Компания | P/E 2023 | EV/EBITDA 2023 | P/DPS 2023 |

| Башнефть | 2,3 | 2,0 | 9,8 |

| PetroChina | 4,5 | 2,9 | 10,6 |

| ExxonMobil | 9,7 | 5,3 | 27,0 |

| Chevron | 9,9 | 5,6 | 29,7 |

| ConocoPhillips | 10,3 | 5,0 | 38,3 |

| Devon Energy | 6,8 | 4,4 | 88,4 |

| BP | 5,2 | 3,0 | 22,9 |

| TotalEnergies | 4,9 | 2,9 | 18,1 |

| Shell | 5,3 | 3,0 | 24,0 |

| Медиана по международным аналогам с учетом дисконта 50% | 3,0 | 1,9 | 12,8 |

| Показатели для оценки | Чистая прибыль 2023E | EBITDA 2023E | DPS 2023E, руб. |

| Башнефть (млрд руб.) | 68 | 146 | 96 |

| Целевая цена ао, руб. | 1205 | 839 | 1225 |

| Средняя целевая цена ао, руб. | 1090 | ||

| Для справки: | |||

| Количество ао, млн | 147,8 | ||

| Количество ап, млн | 29,8 | ||

| Чистый долг (2021), млрд руб. | 127,1 | ||

| Доля меньшинства (2021), млрд руб. | 0,7 |

Источник: Reuters, расчеты ФГ «Финам»

к содержанию ↑Акции на фондовом рынке

С начала года и обыкновенные, и привилегированные акции «Башнефти» смогли опередить по динамике нефтегазовый сектор и широкий рынок в целом, хотя во время предыдущих кризисов «Башнефть» обычно отставала от аналогов. Мы полагаем, что основной причиной для такого перформанса является достаточно низкая база — акции «Башнефти» хуже прочих нефтяников восстановились от коронакризиса, хотя динамика финансовых показателей компании к концу 2021 года выправилась. Также акции нефтяника поддержала выплата финальных дивидендов за прошлый год. Полагаем, что в ближайшие месяцы акции «Башнефти» будут показывать перформанс, близкий к сектору, однако в следующем году их в очередной раз могут поддержать неплохие дивиденды.

Источник: Reuters

к содержанию ↑Техническая картина

С технической точки зрения обыкновенные акции «Башнефти» пытаются вернуться в боковик с границами у отметок 960 руб. и 1170 руб. В случае успеха не исключен рост ближе к верхней границе данного диапазона.

Источник: finam.ru

Привилегированные акции нефтяника пытаются выйти вверх из среднесрочного сходящегося треугольника. В случае успеха следующей целью для роста может стать незакрытый дивидендный гэп у отметки 841 руб.

Источник: finam.ru

Добавить комментарий