«Башнефть» стала одним из наиболее пострадавших от сделки ОПЕК+ нефтяником. Однако сейчас компания начинает постепенно восстанавливать добычу, хотя и медленнее, чем аналоги. Мы полагаем, что к 2023 году данный процесс может завершиться, что позволит «Башнефти» увеличить финансовые результаты выше доковидного уровня. Отметим, что в настоящий момент привлекательнее выглядят префы за счет высокого по историческим меркам дисконта к обыкновенным акциям.

Мы рекомендуем «Покупать» обыкновенные и привилегированные акции «Башнефти» с целевой ценой 1699 руб. и 1410 руб. на горизонте 12 месяцев. Апсайд составляет 16,4% и 28,3% соответственно.

| BANE | Покупать | |||||

| 12М целевая цена | RUB 1699 | |||||

| Текущая цена* | RUB 1459 | |||||

| Потенциал роста | 16,4% | |||||

| ISIN | RU0007976957 | |||||

| BANEP | Покупать | |||||

| 12М целевая цена | RUB 1410 | |||||

| Текущая цена | RUB 1099 | |||||

| Потенциал роста | 28,3% | |||||

| ISIN | RU0007976965 | |||||

| Капитализация, млрд руб. | 244 | |||||

| EV, млрд руб. | 380 | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2019 | 2020 | 2021П | |||

| Выручка | 854,6 | 532,6 | 847,9 | |||

| EBITDA | 166,9 | 32,8 | 146,5 | |||

| Чистая прибыль. | 76,6 | -11,1 | 69,7 | |||

| Дивиденд, руб. | 107,8 | 0,0 | 98,0 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2019 | 2020 | 2021П | |||

| Маржа EBITDA | 19,5% | 6,2% | 17,3% | |||

| Чистая маржа | 9,0% | -2,1% | 8,2% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2021П | ||||

| EV/EBITDA | 4,6 | 2,6 | ||||

| P/E | 11,4 | 3,6 | ||||

| DY | 0,0% | 6,7% | ||||

Во втором квартале 2021 года «Башнефть», как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 74,0% г/г, до 199,6 млрд руб., EBITDA- в 7,7 раза, до 41,7 млрд руб. Чистая прибыль акц. стала положительной и достигла 19,5 млрд руб. Ключевой драйвер таких результатов — восстановление цен на нефть.

Во втором квартале 2021 года «Башнефть», как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 74,0% г/г, до 199,6 млрд руб., EBITDA- в 7,7 раза, до 41,7 млрд руб. Чистая прибыль акц. стала положительной и достигла 19,5 млрд руб. Ключевой драйвер таких результатов — восстановление цен на нефть.

В ближайшие годы мы ожидаем рост ключевых финансовых показателей «Башнефти». В 2020 году башкирский нефтяник сильнее большинства других компаний пострадал от ограничений ОПЕК+. В базовом сценарии мы полагаем, что к 2023 году добыча «Башнефти» почти вернется к доковидному уровню. Это вместе с высокими ценами на нефть в рублях позволит финансовым результатам «Башнефти» вырасти выше докризисных значений.

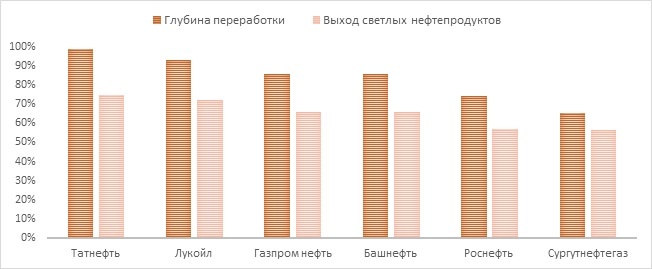

Сильной стороной компании является высокий уровень вертикальной интеграции. Почти вся нефть идет на переработку. Эффективность нефтепереработки примерно соответствует среднему по РФ уровню, что позволяет ей быть прибыльной.

У «Башнефти» низкий для сектора уровень дивидендных выплат — 25% прибыли по МСФО. Дивиденд в ближайшие 12 мес. может составить 98 руб. на акцию, что соответствует 6,7% доходности. Однако по итогам 2022 года дивиденд за счет восстановления добычи может вырасти до 159,6 руб., что эквивалентно 10,9% доходности.

Для расчета целевой цены мы использовали модель дисконтированных дивидендов. Мы консервативно предполагали, что норма выплат останется на отметке 25%. Для привилегированных акций использовали средний за три года дисконт 17%. Сейчас он составляет 25%, из-за чего префы выглядят, на наш взгляд, привлекательнее. Отметим, что «Башнефть» хронически оценивается по мультипликаторам существенно дешевле российских аналогов, что связано с низким пэйаутом и относительно высокой неопределенностью насчет вектора развития компании.

Ключевой риск — снижение цен на нефть, что напрямую влияет на финансовые результаты компании. Также на «Башнефти» негативно отразилось бы продление сделки ОПЕК+ после 2022 года, это может существенно ухудшить операционные результаты компании. Кроме того, риском является возможность продолжения увеличения дебиторской задолженности в пользу «Роснефти».

Описание эмитента

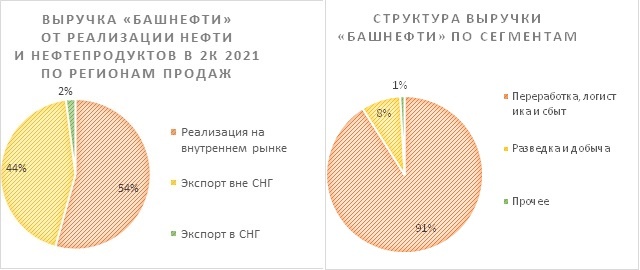

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлением. Основной сегмент по выручке — «Переработка, логистика и сбыт».

Источник: данные компании

У «Башнефти» достаточно высокий уровень вертикальной интеграции. Объем добычи нефти близок к объему нефтепереработки, а в 2020 году и вовсе оказался меньше ее — 12,9 млн тонн против 15,5 млн тонн. Розничная реализация представлена сетью из 542 АЗС. Эффективность нефтепереработки примерно соответствует среднему по РФ уровню. Это позволяет сегменту нефтепереработки, логистики и сбыта быть стабильно прибыльным по EBITDA, если не считать тяжелый для отрасли 2020 год.

Источник: данные компаний

Крайне важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежит «Роснефти», 25% — Республике Башкортостан, а 4,41% акций квазиказначейские.

С 2016 года, когда «Роснефть» приобрела контрольный пакет в «Башнефти», у башкирского нефтяника стала непрерывно расти дебиторская задолженность, связанная с материнской компанией. Часть из этой дебиторской задолженности является следствием операционной деятельности, но остальное — кредиты «Роснефти». На данный момент срок оборачиваемости всей дебиторской задолженности составляет 123 дня, что в несколько раз превышает средние значения по отрасли.

С одной стороны, у «Роснефти» есть амбициозные планы по развитию и очевидно, что ей есть куда потратить данные денежные средства. С другой, текущий размер дебиторской задолженности в пользу «Роснефти» составляет 1100 руб. на акцию, что сопоставимо с ценой префа «Башнефти», и некоторые инвесторы полагают, что башкирский нефтяник мог бы найти эффективное применение данному кешу. Мы в своей оценке не будем учитывать возможность возвращения указанных денежных средств в «Башнефть» и какое-либо их использование. На наш взгляд, это является blue sky scenario, о котором акционеры должны помнить, но сильно на него не рассчитывать.

Источник: данные компании

к содержанию ↑Отраслевые тенденции

На ключевом для «Башнефти» рынке нефти с момента изобретения вакцины непрерывно царит позитив. Цены продолжают консолидироваться выше доковидных уровней. Локальной причиной роста цен является успешное восстановление спроса на нефть и нефтепродукты в условиях ограниченного предложения. Дополнительными факторами стал ураган Ида, на несколько недель существенно снизивший добычу в Мексиканском заливе, а также возможность частичного перехода с дорогого газа на более дешевую нефть. Периодически случающиеся коррекции в основном связаны с усилениями страха насчет распространения коронавируса в отдельных странах.

Источник: finam.ru

При этом основная среднесрочная тенденция, которая сейчас фактически определяет цены на нефть, — соглашение ОПЕК+. На данный момент участники альянса сокращают добычу примерно на 4,6 млн б/с.

Однако новая сделка ОПЕК+ оказала крайне негативное влияние на операционные результаты «Башнефти». Добыча башкирского нефтяника в 2020 году снизилась почти на 31% г/г — существенно больше, чем у большинства других нефтяников. Вероятно, это связано с распределением квот внутри «Роснефти», так как многие месторождения у «Башнефти» имеют достаточно высокий уровень выработанности. В настоящее время компания постепенно восстанавливает добычу — в августе она выросла на 57% г/г относительно крайне низкой базы прошлого года. Полагаем, что по мере снятия ограничений ОПЕК+ добыча «Башнефти» продолжит восстановление, хотя сложно предположить, до каких значений.

Отметим, что негативный тренд в объеме добычи нефти «Башнефти» продолжается с 2016 года, когда «Роснефть» приобрела у компании контрольный пакет. Сама «Роснефть» объясняет такую динамику действиями предыдущего владельца компании, а также рядом соглашений по ограничению добычи.

Источник: данные компании, прогнозы ФГ «ФИНАМ»

к содержанию ↑Финансовый отчет

Во втором квартале 2021 года «Башнефть», как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 74,0% г/г, до 199,6 млрд руб., EBITDA-в 7,7 раза, до 41,7 млрд руб.Чистая прибыль акц. стала положительной и достигла 19,5 млрд руб.

Несмотря на уверенное восстановление основных финансовых показателей, свободный денежный поток за полугодие остался отрицательным, а во втором квартале лишь незначительно вышел в плюс. Преимущественно это связано с увеличением дебиторской задолженности на 62 млрд руб. с начала года. Мы полагаем, что причиной тому сделки с «Роснефтью» по покупке и продаже нефти и нефтепродуктов. К концу года ситуация с дебиторской задолженностью, вероятно, улучшится на фоне ее сезонности, что поддержит FCF.

Ключевым драйвером роста финансовых результатов «Башнефти», конечно, стал рост цен на нефть. При этом сдерживающим фактором остается все еще крайне низкий по историческим меркам уровень добычи и переработки нефти, что связано со сделкой ОПЕК+ и распределением квоты на добычу внутри «Роснефти». При этом в августе «Башнефть» нарастила добычу на 13,7% м/м и на 57,3% г/г, что объясняется постепенным смягчением сделки ОПЕК+ и крайне низкой базой. На этом фоне мы ожидаем, что в третьем квартале «Башнефть» продолжит восстановление своих финансовых результатов.

«Башнефть»: финансовые результаты за 2К 2021 года, млрд руб.

| Показатель | 2К 2021 | 2К 2020 | Изм.,% | 1П 2021 | 1П 2020 | Изм.,% |

| Выручка | 199,6 | 114,7 | 74,0% | 357,3 | 290,1 | 23,2% |

| EBITDA | 41,7 | 5,4 | 665,7% | 63,0 | 13,0 | 385,6% |

| Маржа EBITDA | 20,9% | 4,7% | 16,1% | 17,6% | 4,5% | 13,2% |

| Чистая прибыль акц. | 19,5 | -10,3 | N/A | 26,6 | -6,4 | -518,3% |

| Свободный денежный поток | 6,9 | -16,3 | N/A | -5,4 | -33,4 | N/A |

| Капитальные затраты | 14,8 | 15,3 | -3,5% | 29,4 | 31,2 | -5,8% |

| Чистый долг | 131,0 | 126,9 | 3,2% | 131,0 | 126,9 | 3,2% |

| Добыча нефти, млн т | 3,2 | 3,8 | -15,8% | 5,9 | 8,5 | -30,6% |

| Объем переработки нефти, млн т | 4,1 | 4,1 | 0,0% | 8,0 | 8,5 | -5,9% |

Источник: данные компании

В ближайшие годы мы ожидаем роста финансовых результатов «Башнефти» — в первую очередь за счет постепенного восстановления объема добычи до предкризисного уровня. В своих расчетах мы полагаем, что цены на нефть в долгосрочной перспективе составят $60 за баррель, а рубль будет примерно на 2% в год ослабляться к доллару.

«Башнефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 860,2 | 854,6 | 532,6 | 847,9 | 953,3 | 988,7 |

| EBITDA | 171,9 | 166,9 | 32,8 | 146,5 | 206,5 | 248,0 |

| EBIT | 119,2 | 116,6 | -11,2 | 101,5 | 156,1 | 196,2 |

| Чистая прибыль акц. | 98,4 | 76,6 | -11,1 | 69,7 | 113,4 | 145,4 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 20,0% | 19,5% | 6,2% | 17,3% | 21,7% | 25,1% |

| Рентабельность чистой прибыли | 11,4% | 9,0% | -2,1% | 8,2% | 11,9% | 14,7% |

| ROE | 21,8% | 15,3% | -2,4% | 13,5% | 19,8% | 22,6% |

| Показатели денежного потока и дивидендов | ||||||

| CFO | 131,9 | 109,6 | 64,0 | 101,2 | 185,2 | 208,8 |

| CAPEX | 50,6 | 61,2 | 66,4 | 63,8 | 65,1 | 64,4 |

| CAPEX % от выручки | 6% | 7% | 12% | 8% | 7% | 7% |

| FCFF | 81,4 | 48,4 | -2,4 | 37,4 | 120,1 | 144,3 |

| Чистый долг | 61,7 | 83,8 | 119,8 | 113,1 | 82,5 | 46,5 |

| Чистый долг / EBITDA | 0,4 | 0,5 | 3,6 | 0,8 | 0,4 | 0,2 |

| DPS, руб. | 159,0 | 107,8 | 0,0 | 98,0 | 159,6 | 204,7 |

| Норма выплат, % прибыли МСФО | 29% | 25% | N/A | 25% | 25% | 25% |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Выплаты акционерам

Текущая дивидендная политика «Башнефти» предусматривает выплату 25% чистой прибыли по МСФО в виде дивидендов, хотя фактически пэйаут бывает и немного выше.Периодически у инвесторов появляется надежда, что «Башнефть» могла бы поднять норму выплат до отраслевого стандарта в 50% прибыли по МСФО, что также соответствует политике материнской компании. Почвой для подобных надежд обычно становятся либо разговоры в правительстве об увеличении нормы выплат дивидендов не только государственных компаний, но и их дочек, либо необходимость бюджета Башкортостана в повышенных выплатах. Однако мы полагаем, что такой сценарий пока что маловероятен, и в своих расчетах на будущее используем пэйаут 25% прибыли, обозначенный в текущей версии дивидендной политики.

Отметим, что по итогам 2020 года дивиденды на обыкновенные акции не выплачивались в связи с отсутствием прибыли, а дивиденд на преф составил минимально разрешенные уставом 10 копеек. В 2021 году мы ожидаем, что на фоне возвращения «Башнефти» к прибыльности компания выплатит дивиденд в размере 98 руб. на акцию, что соответствует 6,7% доходности на а.о. и 8,9% на а.п.

Источник: данные компании, прогнозы ФГ «ФИНАМ»

к содержанию ↑Оценка

«Башнефть» хронически выглядит дешевле своих аналогов по основным мультипликаторам. С нашей точки зрения, это связано с меньшим уровнем определенности насчет будущего компании, более низким пэйаутом и отставанием акций от сектора в последние полтора года. В связи с этим мы считаем, что оценивать «Башнефть» по мультипликаторам бессмысленно.

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E |

| «Башнефть» | 3,6 | 2,2 | 2,6 | 1,8 |

| «Роснефть» | 6,1 | 5,7 | 4,8 | 4,3 |

| «ЛУКОЙЛ» | 7,2 | 7,9 | 3,8 | 4,1 |

| «Газпром нефть» | 5,2 | 5,2 | 4,3 | 4,1 |

| «Татнефть» | 5,7 | 5,5 | 4,1 | 4,0 |

| «Газпром» | 4,0 | 4,3 | 3,7 | 4,0 |

Источник: расчеты ФГ «ФИНАМ», Reuters

Для расчета целевой цены мы использовали модель дисконтированных дивидендов (DDM) в предположении, что финансовые результаты будут восстанавливаться в первую очередь за счет постепенного возвращения добычи к доковидным уровням. При этом мы используем достаточно высокую ставку дисконтирования в 14,3%, чтобы отразить относительно высокую неопределенность насчет будущего «Башнефти» и низкую ликвидность ее акций.

Расчет целевой цены подразумевает таргет 1699 руб. на 12 мес. Это соответствует рейтингу «Покупать» и апсайду 16,4%. С учетом дивиденда, который будет выплачен в июле следующего года, апсайд составляет 23,1%.

Расчет целевой цены обыкновенных акций «Башнефти», руб.

| 2022Е | 2023Е | 2024Е | 2025Е | 2026Е | |

| DPS по итогам года | 160 | 205 | 233 | 241 | 249 |

| Дисконтированные дивиденды | 144 | 162 | 161 | 146 | 132 |

| Рост дивидендов после 2026 года (TGR) | 0,5% | ||||

| Ставка дисконтирования | 14,3% | ||||

| Сумма дисконтированных дивидендов за период 2021–2025 гг. | 745 | ||||

| Сумма дисконтированных дивидендов после 2026 г. | 954 | ||||

| Целевая цена обыкновенной акции «Башнефти» | 1699 | ||||

Источник: расчеты ФГ «ФИНАМ»

Для расчета целевой цены привилегированных акций мы используем их средний дисконт к обыкновенным акциям за последние 3 года, который равен 17%. В результате целевая цена префов составила 1410 руб. на горизонте 12 мес. Это также соответствует рейтингу «Покупать» и апсайду 28,3%.

На данный момент дисконт привилегированных акций существенно превышает исторические значения. На наш взгляд, это связано с отсутствием дивидендов по итогам 2020 года. По мере возвращения компании к выплате дивидендов можно ожидать нормализации дисконта, что делает привилегированные акции интереснее обыкновенных.

Источник: Bloomberg

Отметим, консенсус Reuters по обыкновенным акциям «Башнефти» на данный момент составляет 2520 руб. (апсайд — 72,7%), рейтинг акции — 4,33 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе, оценка целевой цены акций «Башнефти» аналитиками компании Veles Capital составляет 3253 руб. (рекомендация — «Покупать»), Sberbank CIB- $40 (2920 руб.) («Покупать»), VTB Capital — $19 (1387 руб.) («Продавать»).

к содержанию ↑Акции на фондовом рынке

С начала 2020 года акции «Башнефти» показали значительно более слабый перформанс, чем индекс широкого рынка и секторальный индекс нефти и газа. Ключевой причиной для этого стало снижение добычи сильнее, чем у большинства нефтяников, во время пандемии, а затем и более медленное ее восстановление, когда ограничения ОПЕК+ стали ослабляться. Негативное влияние оказало и связанное с наличием убытка отсутствие дивидендов по итогам 2020 года. При этом мы полагаем, что сейчас основной негатив учтен в цене акций «Башнефти», но рынок пока не закладывает восстановление добычи и финансовых результатов компании по мере снятия ограничений ОПЕК+. На этом фоне мы ожидаем, что в ближайшие кварталы акции «Башнефти» будут выглядеть лучше рынка.

Источник:Bloomberg

к содержанию ↑Техническая картина

На недельном графике обыкновенные акции «Башнефти» торгуются в середине долгосрочного нисходящего канала.

Источник: finam.ru

Привилегированные акции долгосрочно находятся в широком боковике, однако среднесрочно также торгуются в рамках нисходящего канала.

Источник: finam.ru

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.10.2021

Добавить комментарий