Взлетевшие до исторических максимумов мировые цены на удобрения укрепили финансовые результаты и перспективы «Акрона» на ближайшие годы. При этом компания выглядит умеренно защищенной от возможных санкций в силу дефицита удобрений и угрозы продовольственного кризиса в ряде стран. Однако мы не исключаем, что под определенные ограничения в будущем может попасть добыча калия на канадском месторождении.

| AKRN | ||||||

| Цена посл. закрытия* | RUB 27 010 | |||||

| ISIN | RU0009028674 | |||||

| Капитализация, млрд руб. | 798,68 | |||||

| EV, млрд руб. | 872,68 | |||||

| Количество акций, млрд | 0,04 | |||||

| Free float | 6,22% | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Выручка | 119,9 | 187,7 | 248,7 | |||

| EBITDA | 35,3 | 94,6 | 138,2 | |||

| Чистая прибыль | 3,3 | 88,0 | 125,2 | |||

| Дивиденд, руб. | 432,0 | 960,0 | N/A | |||

| Показатели рентабельности | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Маржа EBITDA | 29,5% | 50,4% | 55,6% | |||

| Чистая маржа | 2,8% | 46,9% | 50,4% | |||

| ROE | 6,4% | 134,6% | 98,6% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 26,3 | 5,4 | ||||

| P/E | 12,6 | 5,0 | ||||

| DY | 7,2% | N/A | ||||

Мировые цены на удобрения создают крайне благоприятную конъюнктуру для компании. На фоне угроз продовольственного кризиса в ряде ведущих экономик цены на многие удобрения находятся на исторических максимумах. Согласно данным Министерства сельского хозяйства США, только в Соединенных Штатах расходы на удобрения в этом году вырастут на 12% после роста на 17% в 2021 году. Причиной этого могут стать проблемы с поставками удобрений и снизившееся предложение, которые усугубляются взлетевшей стоимостью сырья и энергоносителей.

В 2025 году «Акрон» планирует начать добычу хлористого калия на Талицком ГОК. По текущим оценкам, запасы составляют около 60 млн тонн KCl с проектной мощностью добычи 2 млн тонн хлористого калия в год с выходом на 2,6 млн тонн в последующие годы.

В 2025 году «Акрон» планирует начать добычу хлористого калия на Талицком ГОК. По текущим оценкам, запасы составляют около 60 млн тонн KCl с проектной мощностью добычи 2 млн тонн хлористого калия в год с выходом на 2,6 млн тонн в последующие годы.

Запрет на экспорт аммиачной селитры за пределы Евразийского экономического союза до 1 мая пока имеет ограниченный эффект для компании. Российский рынок и страны СНГ до торговых ограничений создавали крупнейший для «Акрона» рынок сбыта аммиачной селитры (>40%). Что касается Бразилии, которая занимала второе место (около 31%), здесь важное значение имеет то, что крупная посевная кампания в стране идет осенью. Тем не менее, с учетом того что доля «Акрона» в общем потреблении аммиачной селитры Бразилией составляет около 65%, для компании удар может быть существенным, если запрет на экспорт будет продлен после 1 мая.

В условиях возможного продовольственного кризиса, о его вероятности уже высказались некоторые ведущие европейские политики, запрет на импорт российских удобрений выглядит маловероятным. Стратегическим приоритетом компании все же является развитие на рынке РФ и Латинской Америки, что ограничивает эффект возможных дальнейших санкций в адрес «Акрона» даже в случае их введения. Однако в случае дальнейшей эскалации геополитической напряженности нельзя исключать ограничения в адрес канадского калийного проекта North Atlantic Potash. Среди прочих рисков стоит выделить высокую долю валютного долга (79%) и обязательств с плавающей ставкой (80%), что может создать проблемы в рамках возможных валютных ограничений.

Как показывают форвардные мультипликаторы P/E и EV/EBITDA (1Y), компания торгуется на одном уровне с международными аналогами на текущий момент. При этом в сравнении с основным отечественным конкурентом, «ФосАгро», компания выглядит дороже по меньшей мере в 1,5 раза. Проявлений признаков наличия странового дисконта пока не наблюдается, а с технической точки зрения акции выглядят сильно перекупленными.

Описание эмитента

«Акрон» — один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. В ассортимент продукции компании входят азотные удобрения (аммиачная селитра, карбамид, карбамидо-аммиачная смесь (КАС), аммиак, сложные удобрения и промышленные продукты. Компания консолидирует операции по добыче сырья, химическому производству, логистике и дистрибуции конечной продукции.

Ключевым для компании рынком остается Латинская Америка, где за 9 мес. 2021 года «Акрон» заработал 33,4% совокупной выручки. За тот же период 15,6% пришлось на рынок США и Канады, 15,4% — на РФ, 13,9% — на страны ЕС, 10,3% — на Азию (без КНР), 5,0% — на Китай, 2,8% — на Австралию, 2,3% — на страны Африки и 1,3% — на СНГ.

Среди основных активов компании в сегменте добычи сырья — ГОК «Олений Ручей» (Россия, Мурманская область), Талицкий ГОК (Пермский край, Россия, в стадии разработки), а также North Atlantic Potash, владеющая лицензиями на добычу на 9 участках + разрешением на геологоразведку на одном участке калийного месторождения в провинции Саскачеван (Канада). Все производственные площадки компании находятся в России. Логистика осуществляется за счет двух портовых терминалов в Эстонии, а также двухтерминального комплекса ООО «Андрекс», расположенного на территории Калининградского морского рыбного порта. Сбытовые сети включают деятельность АО «Агронова», Yong Sheng Feng, Acron Switzerland, Acron USA, Acron Brazil и Acron Argentina.

Эффективный контроль над деятельностью компании по состоянию на конец сентября 2021 года осуществлял предприниматель Вячеслав Кантор. Компания зарегистрирована и расположена в Великом Новгороде.

к содержанию ↑Перспективы и риски компании

Мировые цены на удобрения создают крайне благоприятную конъюнктуру для компании. На фоне угроз продовольственного кризиса в ряде ведущих экономик цены на многие удобрения находятся на исторических максимумах. Для примера рассмотрим ценовую динамику карбамида.

Источник: indexmundi.com

Ценовой «рывок», наблюдаемый в конце 2021 и начале 2022 года, характерен практически для всей продукции «Акрона». При этом ситуация на глобальном рынке едва ли существенно изменится в 2022 году. Согласно данным Министерства сельского хозяйства США, только в Соединенных Штатах расходы на удобрения в этом году вырастут на 12% после роста на 17% в 2021 году. Причиной этого могут стать проблемы с поставками удобрений и снизившееся предложение, которые усугубляются взлетевшей стоимостью сырья и энергоносителей.

В 2025 году «Акрон» планирует начать добычу хлористого калия на Талицком ГОК. По текущим оценкам, запасы составляют около 60 млн тонн KCl с проектной мощностью добычи 2 млн тонн хлористого калия в год с выходом на 2,6 млн тонн в последующие годы. С учетом того что общие объемы производства «Акрона» в 2021 году составили около 8,5 млн тонн товарной продукции, начало разработки месторождения даст хорошую поддержку бизнесу. Хлористый калий может быть использован как для непосредственного внесения в почву, так и для производства смешанных азотно-фосфорно-калийных удобрений, в том числе ключевого для компании продукта — азофоски. Кроме того, месторождение закроет часть потребностей компании в калии, который частично закупается у независимых поставщиков (оценочный объем — 600 тонн).

Запрет на экспорт аммиачной селитры за пределы Евразийского экономического союза пока имеет ограниченный эффект для компании. Российский рынок и страны СНГ до торговых ограничений создавали крупнейший для «Акрона» рынок сбыта аммиачной селитры (>40%). Что касается Бразилии, которая занимала второе место (около 31%), здесь важное значение имеет то, что крупная посевная кампания в стране идет осенью. Тем не менее, с учетом того что доля «Акрона» в общем потреблении аммиачной селитры Бразилией составляет около 65%, для компании удар может быть существенным, если запрет на экспорт будет продлен после 1 мая. Пока запрет на экспорт амселитры действует лишь до 1 мая, и с практической точки зрения потенциальное решение о его дальнейшем продлении объяснить довольно сложно, поскольку посевная кампания в России к этому времени уже должна пройти свой пик, что обусловит снижение спроса на удобрение в стране.

В условиях возможного продовольственного кризиса, о его вероятности уже высказались некоторые ведущие европейские политики, запрет на импорт российских удобрений выглядит маловероятным. США является крупнейшим для «Акрона» рынком сбыта карбамидо-аммиачной смеси (КАС): примерно 27% общего импорта КАС в США приходится на «Акрон». Европейские страны (Нидерланды, Финляндия, Литва, Норвегия, Эстония и Великобритания) — потребители широкой группы удобрений с упором на продажи аммиака и апатитового концентрата. Компания не представила отчет по результатам 2021 года, но за 9 мес. (январь — октябрь 2021 года) рынки США и Канады, ЕС и Австралии показали наибольший рост выручки (+84,4%). Здесь «Акрон» имеет налаженные сбытовые каналы и контракты с дистрибьюторами, в связи с чем ограничения больно ударят по местным фермерским хозяйствам в преддверии разворачивания весенней посевной кампании. Однако стратегическим приоритетом компании все же является развитие на рынке РФ и Латинской Америки, что ограничивает эффект возможных дальнейших санкций в адрес «Акрона» даже в случае их введения. Если эскалация геополитической напряженности продолжится, нельзя исключать ограничения в адрес компании North Atlantic Potash, где «Акрон» добывает калий.

к содержанию ↑Возврат капитала акционерам

Касательно дивидендных выплат, совет директоров «Акрона» по итогам внеочередного общего собрания акционеров в форме заочного голосования, которое завершилось 25 февраля 2022 года, принял решение утвердить финальные дивиденды за 2021 год в размере 240 руб. на одну акцию (1,7% к цене закрытия) с закрытием реестра 9 марта 2022 года. Таким образом, общая дивидендная доходность в 2021 году составила 7,2%. Согласно дивидендной политике компании, на выплаты акционерам направляется от 30% чистой прибыли по МСФО, однако в условиях геополитической напряженности не исключено ограничение будущих дивидендов и перенаправление средств на проекты в регионах, не затронутых торговыми и финансовыми ограничениями.

к содержанию ↑Финансовые показатели

- В целом за 9 мес. 2021 года «Акрон» показал очень сильные финансовые результаты. Выручка по МСФО выросла на 59,4% г/г, а чистая прибыль увеличилась до 50,9 млрд руб. после чистого убытка 4,2 млрд в январе — октябре 2020 года. На фоне высоких цен на удобрения на мировых рынках рентабельность EBITDA за январь — октябрь 2022 года выросла до 50% (средний показатель за последние 5 лет — 32%). Кроме того, позитивно на динамике финансовых результатов сказалось и увеличение выпуска основной товарной продукции на 6% г/г.

- Что касается долговой нагрузки, то она сопоставима с показателями двух других лидеров отечественного агрохима: коэффициент «Чистый долг / EBITDA» для «Акрона» составляет 0,95х, для «ФосАгро» — 0,79х, для «Уралкалия» — 1,73х. Из общей суммы долга (около $ 1,14 млрд, по нашим расчетам) 79% приходится на обязательства в долларах и евро и 21% — в рублях. Средневзвешенная процентная ставка составляет 3,2%. Компания должна погасить $ 134 млн в 2022 году, $ 216 млн — в 2023, $ 376 млн — в 2024 году, оставшуюся сумму — на горизонте от 2025 года. Около 80% кредитов приходится на займы с плавающей ставкой. Комбинация высокой доли валютных обязательств и долга с плавающей ставкой подчеркивает ряд рисков, но пока компания не сообщала о проблемах с платежами в валюте. Кроме того, валютная выручка, получаемая компанией, послужит хеджированием процентных платежей.

«Акрон»: ключевые данные отчетности, млн руб.

| Данные за 3-й квартал | Данные за 9 месяцев | |||||

| Показатель | 2020 | 2021 | Изменение | 2020 | 2021 | Изменение |

| Выручка | 29 656 | 51 233 | 72,76% | 86 088 | 137 215 | 59,39% |

| EBITDA | 7 279 | 15 739 | 116,22% | 24 116 | 69 185 | 186,88% |

| EBITDA маржа | 24,54% | 30,72% | 6,18% | 28,01% | 50,42% | 22,41% |

| EBIT | 9 027 | 26 068 | 188,78% | 19 459 | 59 512 | 205,83% |

| EBIT маржа | 30,44% | 50,88% | 20,44% | 22,60% | 43,37% | 20,77% |

| Чистая прибыль | -3 175 | 21 256 | N/A | -4 161 | 50 934 | N/A |

| Чистая маржа | -10,71% | 41,49% | 52,19% | -4,83% | 37,12% | 41,95% |

Источник: данные компании, расчеты ФГ «Финам»

к содержанию ↑Оценка

Сохраняющаяся геополитическая напряженность продолжает оказывать давление на отечественный фондовый рынок, но акции «Акрона» по-прежнему могут представлять интерес для долгосрочных инвесторов.

Форвардные мультипликаторы по «Акрону» и основным конкурентам

| Тикер | Компания | Капитализация, млрд $ | Страна | P/E 2022E | EV/EBITDA 2022E |

| AKRN | Акрон | 9,13 | Россия | 5,01 | 5,36 |

| NTR | Nutrien | 59,03 | Канада | 7,09 | 5,91 |

| MOS | Mosaic | 25,03 | США | 5,77 | 4,57 |

| CF | CF Industries Holdings | 21,79 | США | 5,62 | 5,04 |

| YAR | Yara International | 12,87 | Норвегия | 8,37 | 5,20 |

| PHOR | ФосАгро | 12,35 | Россия | 2,94 | 3,63 |

| SMG | Scotts Miracle-Gro | 6,99 | США | 15,62 | 12,88 |

| SDF | K&S | 6,00 | Германия | 6,24 | 3,15 |

| CMP | Compass Minerals International | 2,15 | США | 66,57 | 14,36 |

| LXU | LSB Industries | 2,06 | США | 11,88 | 8,45 |

| Медиана по конкурентам | 7,09 | 5,20 | |||

Источник: Reuters, расчеты ФГ «Финам»

Как показывают форвардные мультипликаторы P/E и EV/EBITDA (1Y), компания оценена наравне с международными аналогами на текущий момент. При этом в сравнении с основным отечественным конкурентом, «ФосАгро», компания выглядит дороже по меньшей мере в 1,5 раза. Проявлений признаков наличия существенного странового дисконта пока также не наблюдается. В связи с этим можно сделать предварительный вывод о том, что акции «Акрона» по текущим уровням выглядят перекупленными.

к содержанию ↑Акции на фондовом рынке

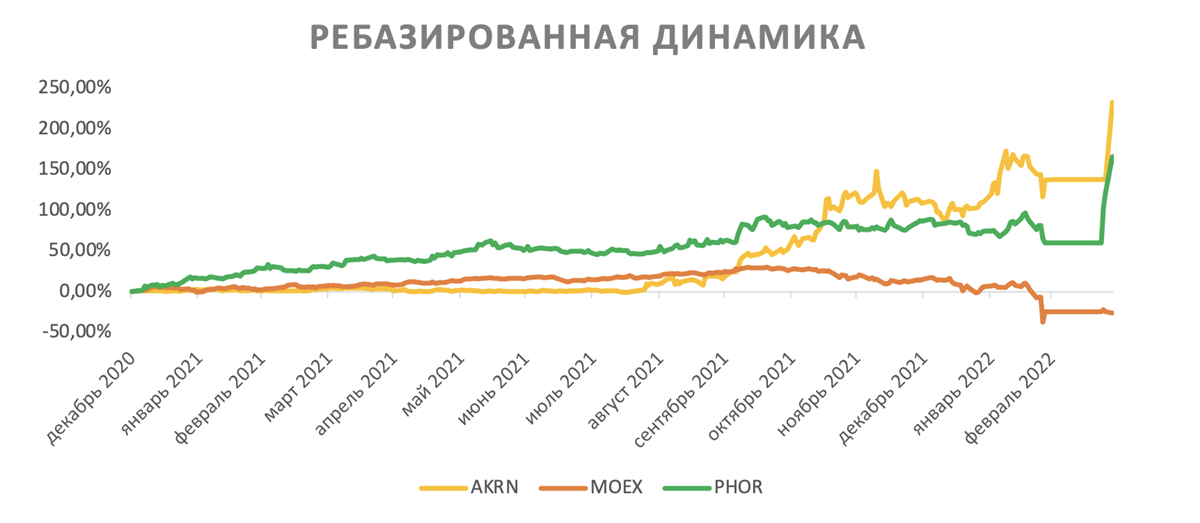

Акции «Акрона» значительно опережают динамику индекса МосБиржи и «ФосАгро» с начала 2021 года, показав за период рост более чем на 230%. Акции «ФосАгро» за тот же период подскочили на 166%, а индекс МосБиржи снизился на 26%.

Источник: Bloomberg

к содержанию ↑Технический анализ

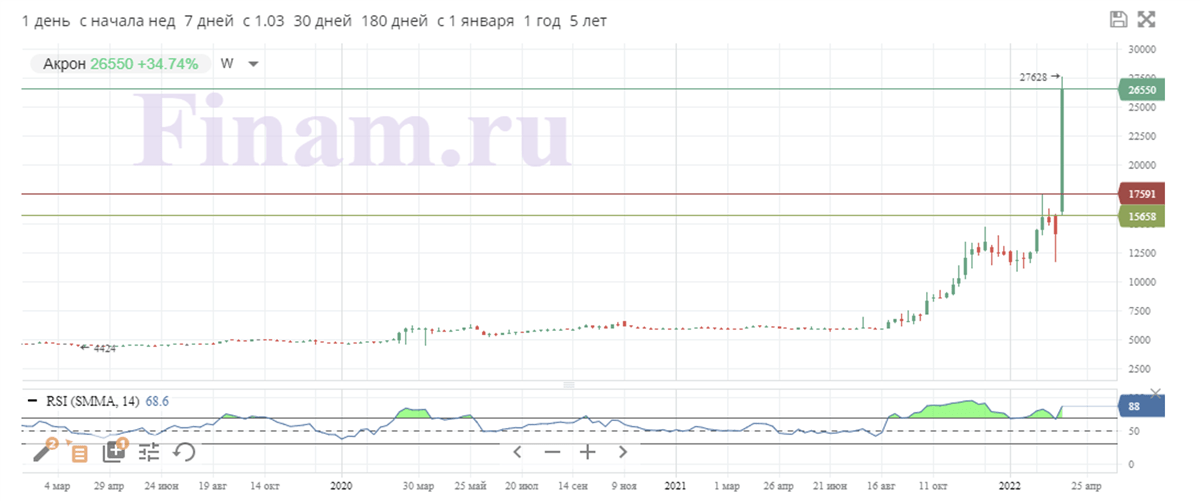

С точки зрения технического анализа на недельном графике акции «Акрона» выглядят очень дорогими после «рывка», последовавшего за открытием торгов на Мосбирже. Индекс относительной силы закрепился на уровне 88, что говорит о вероятности коррекции на горизонте нескольких недель.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.03.2022.

Добавить комментарий