Инвестиционная идея

Группа ЛСР — одна из крупнейших публичных строительных компаний России.

Целевая цена на конец 2021 года составляет 1050,5 руб. на акцию, что предполагает потенциал роста на 36%. Рекомендация — «Покупать».

| Группа ЛСР | |

| Рекомендация | Покупать |

| Целевая цена | 1050,5 руб. |

| Текущая цена | 772,5 руб. |

| Потенциал | 36% |

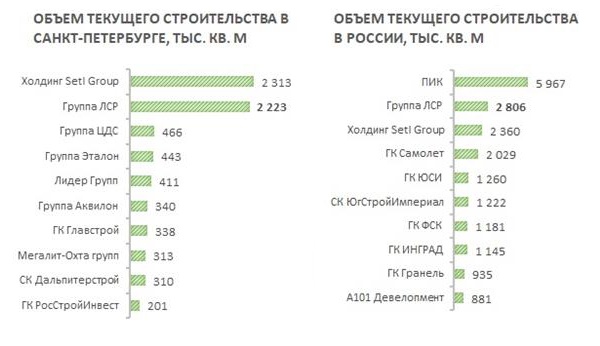

ЛСР занимает 2-е место в Санкт-Петербурге по объему текущего строительства с долей рынка 20%.

В 2021 году ЛСР планирует продать 892 тыс. кв. м жилой недвижимости и ожидает роста продаж в денежном выражении на 12% г/г, до 106 млрд руб.

ЛСР является стабильным плательщиком дивидендов. По итогам 2020 года компания направила на дивидендные выплаты 6,08 млрд руб., или 59 руб. на акцию, с доходностью 7,15%.

к содержанию ↑Описание эмитента

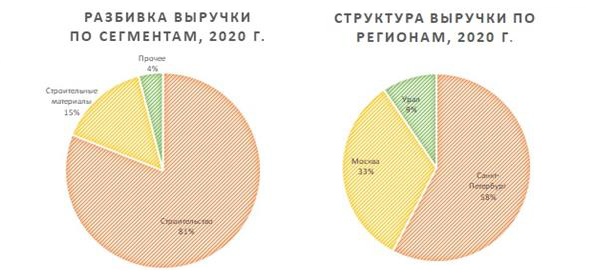

Группа ЛСР — одна из крупнейших публичных строительных компаний России. Основные направления деятельности — девелопмент и строительство недвижимости, а также производство строительных материалов. Портфель недвижимости группы ЛСР оценивается в 8,2 млн кв. м рыночной стоимостью 276 млрд руб. Основной бизнес компании сконцентрирован в крупнейших регионах России: в Санкт-Петербурге и Ленинградской области, в Москве и Московской области, в Екатеринбурге и Свердловской области.

к содержанию ↑Стратегия развития

Стратегические приоритеты группы ЛСР основываются на четырех основных принципах:

Удовлетворение основных потребностей населения: строительство качественного, безопасного и комфортного жилья, а также объектов социальной инфраструктуры в области здравоохранения и образования; строительство дорожной и другой городской инфраструктуры; благотворительная помощь социально незащищенным слоям населения.

Удовлетворение основных потребностей населения: строительство качественного, безопасного и комфортного жилья, а также объектов социальной инфраструктуры в области здравоохранения и образования; строительство дорожной и другой городской инфраструктуры; благотворительная помощь социально незащищенным слоям населения.

Благоустройство городов присутствия: создание парковых зон и озеленение территорий; инвестирование в проекты по сохранению культурного наследия.

Эффективность использования ресурсов: строительство зданий с применением технологий, позволяющих экономить природные ресурсы, а также способствующих сохранению здоровья людей.

Экономический рост и благополучие: содействие повышению уровня занятости; увеличение доходной части региональных бюджетов за счет исполнения законодательных обязательств; вклад в развитие ответственной цепочки поставок и активизацию других отраслей экономики.

| Основные показатели обыкн. акций | ||||

| Тикер | LSRG | |||

| ISIN | RU000A0JPFP0 | |||

| Рыночная капитализация | 79,4 млрд руб. | |||

| Enterprise value (EV) | 108,3 млрд руб. | |||

| Мультипликаторы | ||||

| P/E 2021E | 7,24 | |||

| EV/EBITDA 2021E | 4,31 | |||

| DY 2021E | 7,15% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 110,4 | 118,1 | 124,2 | |

| EBITDA | 18,5 | 24,7 | 25,3 | |

| Чистая прибыль | 7,5 | 12,0 | 15,4 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа EBITDA | 16,77% | 20,89% | 20,33% | |

| Чистая маржа | 6,76% | 10,19% | 12,42% | |

| Ч. долг / EBITDA | 1,2x | 1,2x | 0,2x | |

Факторы привлекательности

— Группа ЛСР занимает 2-е место в Санкт-Петербурге по объему текущего строительства с долей рынка 20%. Компания осваивает разные сегменты рынка — от комфорт-класса до премиального жилья, способна предложить подходящий вариант для любой категории покупателей практически в каждом районе города. Среди построенных объектов не только жилые дома, но и социальные объекты. В течение 2021 года предполагается сдача сразу нескольких новых жилых комплексов, одним из которых станет крупный проект комплексного освоения территории в Ленинградской области.

Источник: Единый реестр застройщиков

— В 2020 году ЛСР приобрела земельные участки под застройку — около 1,1 млн кв. м чистой продаваемой площади. Земельный банк компании на 31 декабря 2020 года составляет 8,2 млн кв. м совокупной стоимостью порядка 276 млрд руб., что на 33% выше, чем на конец 2019 года.

— В 2021 году ЛСР планирует продать 892 тыс. кв. м жилой недвижимости и ожидает роста продаж на 12% г/г в денежном выражении, до 106 млрд руб. В течение текущего года ЛСР также намерена вывести в продажу порядка 1 млн кв. м. План по вводу в эксплуатацию составляет 789 тыс. кв. м. При этом компания сохраняет стратегический приоритет в усилении своих позиций в Московском регионе и ожидает увидеть большее предложение земельных участков благодаря консолидации рынка, которой способствует продолжающийся переход отрасли на проектное финансирование и счета эскроу.

Источник: данные компании

— Расширение программы материнского капитала и иных социальных выплат формирует дополнительный спрос на рынке недвижимости, поскольку большая часть россиян использует полученные выплаты именно на улучшение жилищных условий.

— Реализация программы реновации в российских городах, направленной на развитие жилищного фонда, создание благоприятной среды жизнедеятельности, общественных пространств и благоустройства территорий, оказывает сильное влияние на рынок недвижимости и является драйвером роста индустрии девелопмента. ЛСР в июне 2021 года приобрела 87%-ю долю в санатории «Сестрорецкий курорт» в Ленинградской области. Данный комплекс располагает 22,3 га земли на берегу Финского залива в Курортном районе и оценивается в 2,5 млрд руб.

— У компании сильный баланс. Чистый долг по итогам 2020 года снизился на 26% г/г и составил 16,8 млрд руб., при этом коэффициент «Чистый долг / скорректированная EBITDA» составил 0,61х, достигнув самого низкого показателя с 2015 года.

— Группа ЛСР стабильно выплачивает своим акционерам дивиденды с 2011 года. Дивидендная политика компании предполагает объем выплат в размере не менее 20% годовой чистой прибыли по МСФО. С 2020 года ЛСР рассматривает выплату дивидендов на полугодовой основе. По итогам всего 2020 года ЛСР направила на дивидендные выплаты 6,08 млрд руб. (50,6% годовой чистой прибыли), или 59 руб. на акцию, с доходностью 7,15%.

Факторы риска

Рост процентной ставки по банковским кредитам или иным инструментам заемного финансирования может увеличить расходы, связанные с обслуживанием долговых обязательств, а также ограничить возможности застройщиков по привлечению кредитных ресурсов. Рост ипотечных ставок может привести к снижению объемов продаж. В то же время инициатива президента России по продлению программы льготной ипотеки еще на год, до 1 июля 2022 года, с повышением ставки до 7% годовых с 6,5%, будет благоприятно сказываться на отрасли.

Возникновение негативных внешних факторов, таких как снижение цен на нефтегазовые ресурсы или ухудшение геополитической обстановки, способно существенно повлиять на экономическую ситуацию в стране и привести к снижению покупательской способности населения.

Изменения налогового законодательства (отмена налоговых льгот, введение новых налогов, ужесточения мер налогового администрирования) могут привести к увеличению налогового бремени и возникновению дополнительных налоговых обязательств у компании.

Неблагоприятные изменения экономических и демографических условий в регионах присутствия (деловая активность, численность населения и тренды трудовой миграции, уровень занятости, переизбыток предложения на рынке или снижение спроса) могут отрицательно повлиять на бизнес.

Риски, связанные с возникновением дополнительных расходов и снижением доходов на фоне усиления конкуренции, ценового давления, роста цен на материалы, ресурсы и услуги, снижения спроса со стороны населения.

Геологические и погодные условия являются возможным фактором риска для бизнеса.

Доступность земельных участков для строительства и динамика экономического развития в регионе присутствия.

к содержанию ↑Операционные и финансовые показатели

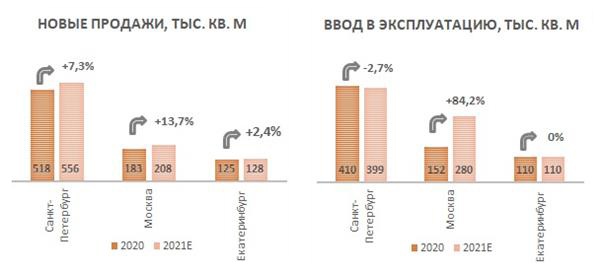

— После сильных результатов 2020 года операционные показатели за 1-й квартал 2021 года оказались ожидаемо ниже значений годом ранее. Новые продажи снизились на 17,4%, до 19 млрд руб., а объем продаж составил 142 тыс. кв. м против 198 тыс. кв. м за аналогичный период прошлого года. Доля заключенных контрактов с участием ипотечных средств составила 63% по сравнению с 51% годом ранее.

— Группа ЛСР ввела в эксплуатацию 67 тыс. кв. м чистой продаваемой площади, что на 23% больше по сравнению с аналогичным периодом прошлого года. При этом объем площадей, выведенных в продажу, составил 225 тыс. кв. м.

Группа ЛСР: операционные результаты за 1К 2021 г.

| Показатель | 1К21 | 1К20 | Изм., % |

| Новые продажи, тыс. кв. м | 142 | 198 | -28,3% |

| Новые продажи, млрд руб. | 19 | 23 | -17,4% |

| Введено в эксплуатацию, тыс. кв. м | 67 | 54 | 24,1% |

| Доля заключенных контрактов с участием ипотечных средств | 63% | 51% | 12,0% |

Источник: данные компании, расчеты ГК «ФИНАМ»

— Благоприятная обстановка на рынке недвижимости в течение 2020 года позволила компании улучшить свои финансовые показатели. Выручка по итогам 12 месяцев 2020 года выросла на 6,9% г/г и составила 118,1 млрд руб. благодаря сильному спросу и высокой степени готовности реализуемых объектов, что позволило признать существенную часть продаж в финансовом результате. Положительное воздействие на результаты группы ЛСР оказал и сегмент производства строительных материалов. В частности, в отчетном периоде зафиксирован рост выручки от продажи газобетона за счет увеличения объемов поставок, а также рост выручки от продаж кирпича благодаря увеличению средней цены реализации.

— Годовая чистая прибыль компании выросла на 61% г/г, до 12 млрд руб., а скорректированная EBITDA увеличилась на 30,1% г/г и достигла 27,4 млрд руб.

— За 12 месяцев 2020 года группа ЛСР сгенерировала денежный поток от операционной деятельности в объеме 22,4 млрд руб. против 24,7 млрд руб. годом ранее.

Группа ЛСР: финансовые результаты за 12М 2020 г. (млн руб.)

| Показатель | 12M20 | 12M19 | Изм., % |

| Выручка | 118 052 | 110 438 | 6,9% |

| Скорректированная EBITDA | 27 376 | 21 037 | 30,1% |

| Маржа EBITDA | 23,2% | 19,0% | 4,1% |

| Чистая прибыль | 12 025 | 7 469 | 61,0% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Группа ЛСР: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

| 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||

| Выручка | 146,4 | 110,4 | 118,1 | 124,2 | 133,8 | 140,3 |

| EBITDA | 27,2 | 18,5 | 24,7 | 25,3 | 27,9 | 31,1 |

| EBIT | 24,8 | 16,6 | 22,7 | 23,6 | 26,5 | 27,6 |

| Чистая прибыль | 16,2 | 7,5 | 12,0 | 15,4 | 19,3 | 20,0 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 18,60% | 16,77% | 20,89% | 20,33% | 20,84% | 22,19% |

| Рентабельность EBIT | 16,94% | 15,05% | 19,27% | 18,96% | 19,83% | 19,65% |

| Рентабельность чистой прибыли | 11,09% | 6,76% | 10,19% | 12,42% | 14,45% | 14,26% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 21,0 | 12,7 | 0,2 | -4,3 | -6,5 | -8,7 |

| CAPEX | 1,2 | 0,9 | 2,3 | 1,8 | 1,8 | 1,8 |

| FCFF | 19,8 | 11,8 | -2,1 | -5,4 | -10,1 | -5,3 |

| Чистый долг | 29,0 | 22,1 | 28,8 | 4,6 | -8,3 | -8,3 |

| Чистый долг / EBITDA | 1,1 | 1,2 | 1,2 | 0,2 | -0,3 | -0,3 |

| DPS, $ | 78,0 | 30,0 | 59,0 | 78,0 | 78,0 | 78,0 |

Источник: данные компании, расчеты ГК «ФИНАМ

к содержанию ↑Оценка

Мы оценили группу ЛСР сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша средневзвешенная оценка определяется как среднее арифметическое оценок по собственным историческим мультипликаторам EV/EBITDA и P/E, по целевой дивидендной доходности на 2021 год и мультипликаторам аналогов развивающихся стран EV/EBITDA 2021Е и P/E 2021Е.

| Компания | EV/EBITDA 2021E | P/E 2021Е |

| Gruppa LSR PAO | 4,3 | 7,2 |

| Yuzhou Group Holdings | 11,8 | 3,6 |

| S P Setia | 23,3 | 16,3 |

| Beijing Urban Construction Invest & Development | NA | 7,8 |

| Yinyi | NA | NA |

| KWG Group Holdings | 8,6 | 4,1 |

| Fantasia Holdings Group | NA | NA |

| Cinda Real Estate | NA | NA |

| Ronshine China Holdings | NA | 3,7 |

| Beijing North Star | NA | NA |

| Lushang Health Industry Development | NA | NA |

| Cyrela Brazil Realty SA | 12,0 | 11,8 |

| Highwealth Construction | NA | 7,7 |

| Sunway | 28,4 | 22,8 |

| Shanghai Industrial Development | 11,5 | 8,8 |

| Sunshine 100 China Holdings | NA | NA |

| Megaworld | 11,1 | 8,1 |

| Sansiri PCL | 25,7 | 12,5 |

| China Merchants Property Operation & Service | 22,6 | 32,4 |

| Медиана | 12,0 | 8,4 |

Источник: Reuters, оценки ГК «ФИНАМ»

Мы применили страновой дисконт 25% при расчете целевой цены по мультипликаторам развивающихся стран EV/EBITDA 2021Е (12,0х) и P/E 2021Е (8,4), что предполагает таргет 1012,8 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 1091,5 руб. — при прогнозном дивиденде за 2021 год 78 руб. и целевой доходности 7,15%. Оценка по собственным историческим мультипликаторам P/E 1Y (6,9х) и EV/EBITDA 1Y (5,0х) предполагает таргет 1047,2 руб.

Наша агрегированная оценка справедливой стоимости группы ЛСР на конец 2021 года составляет 108,2 млрд руб., целевая цена на акцию — 1050,5 руб., что предполагает потенциал роста на 36% от текущего ценового уровня. Рекомендация — «Покупать».

к содержанию ↑Группа ЛСР: показатели для оценки

| Показатель | Значение |

| Число акций, млн | 103 |

| Чистый долг, млн руб. | 16 830 |

| EBITDA 2021E, млн руб. | 25 254 |

| Чистая прибыль 2021Е, млн руб. | 15 433 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, 994 руб. (апсайд — 28,7%), рейтинг акции — 4,2 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций группы ЛСР аналитиками VTB CAPITAL составляет 860 руб. (рекомендация — «Держать»), ATON — 1100 руб. («Покупать»).

к содержанию ↑Техническая картина

С технической точки зрения на недельном графике акции ЛСР, торгуясь в среднесрочном нисходящем тренде, оттолкнулись от уровня поддержки, расположенного на отметке 747. Ближайшим сопротивлением выступает 50-дневная скользящая средняя на 845, и если акциям удастся закрепиться выше этой отметки, то более долгосрочными целями станут уровни 864 и 958.

Источник: finam.ru

Добавить комментарий