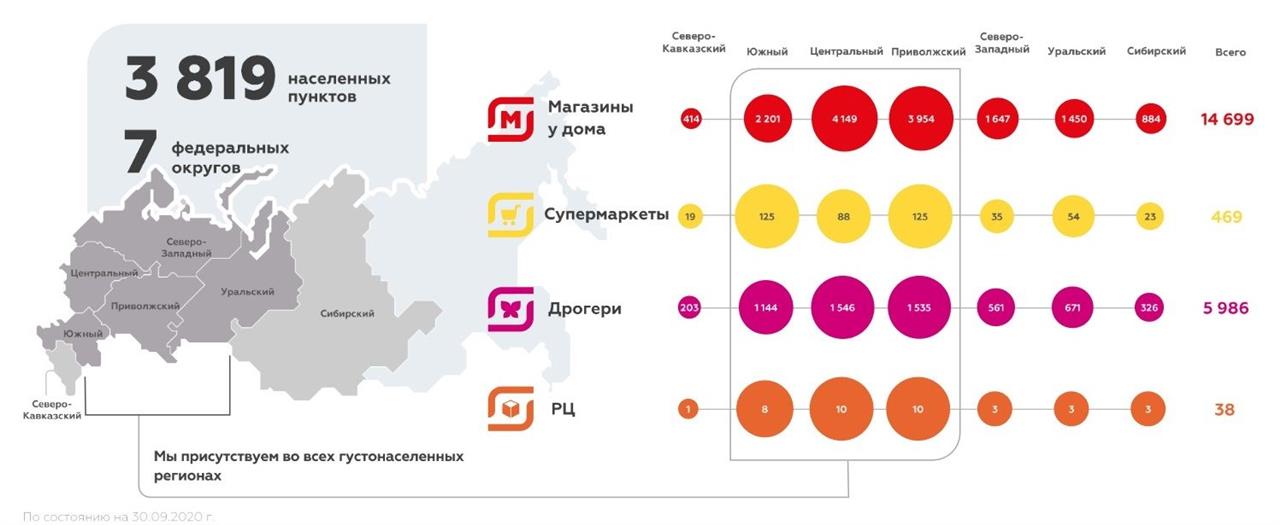

«Магнит» является одним из крупнейших продуктовых ретейлеров в России, а также может похвастаться как количеством магазинов, так и географией их расположения. Заметим, что компания осуществляет свою деятельность более чем в 3 800 населенных пунктах, а ее магазины ежедневно посещают почти 12 млн человек, при этом «Магнит» осуществляет и собственное производство продуктов.

Компания работает в мультиформатной модели, которая включает в себя магазины «у дома», супермаркеты, аптеки и магазины формата дрогери (европейский формат непродуктовых магазинов «у дома», где, помимо бытовой химии, хозяйственных товаров, косметики и пр., можно купить безрецептурные препараты и БАДы).

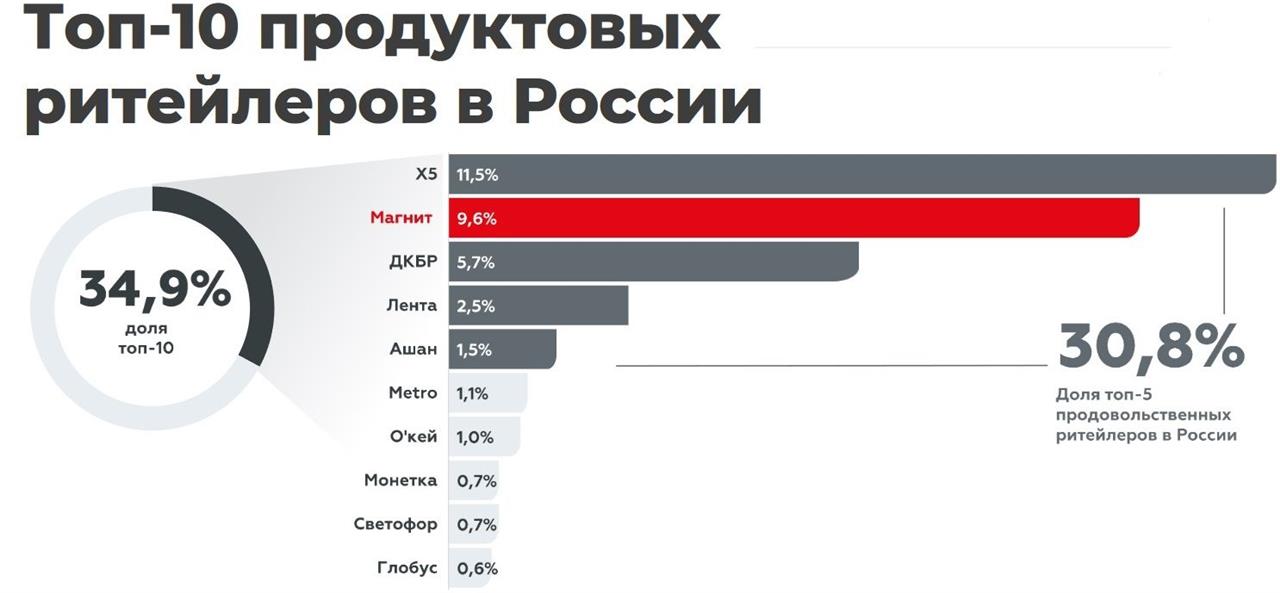

На сегодняшний день компания занимает второе место в России по доле на рынке ретейла и первое место по количеству магазинов с уникальной инфраструктурой, а ее рыночная капитализация составляет порядка 503,94 млрд руб.

| Магнит | |

| Рекомендация | Покупать |

| Целевая цена | 5848 руб. |

| Текущая цена | 4945 руб. |

| Потенциал роста | 18,3% |

С момента публикации нашего последнего материала (а именно с начала августа) бумаги компании подорожали на 7,8%, а за последние полгода принесли инвесторам доходность в размере 35,7%, и мы считаем, что на этом потенциал роста акций сети «Магнит» еще не исчерпан.

Мы сохраняем рекомендацию «Покупать» по акциям сети «Магнит», а взвешенная целевая цена (определенная с использованием модели DCF и мультипликаторов) на ближайшие 12 мес. составляет 5 848 руб., что соответствует 18,3%-ному потенциалу роста бумаг от текущих уровней без учета дивидендных платежей.

| Основные сведения | |||||

| Тикер | MGNT | ||||

| ISIN | RU000AOJKQU8 | ||||

| Рыночная капитализация | 503,94 млрд руб. | ||||

| Enterprise Value (EV) | 1044,5 млрд руб. | ||||

| Число акций | 101,91 млн | ||||

| Динамика акций | |||||

| 3М | 7,3% | ||||

| 6М | 35,7% | ||||

| 12М | 52,6% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2019 | 2018 | |||

| Выручка | 1369 | 1237 | |||

| EBITDA | 83,1 | 89,8 | |||

| Чистая прибыль | 17,1 | 33,8 | |||

| Дивиденды, руб. | 304 | 304 | |||

| Финансовые коэффициенты, % | |||||

| Показатель | 2019 | 2018 | |||

| Маржа EBITDA | 6,1% | 7,3% | |||

| Маржа чистой прибыли | 1,3% | 2,7% | |||

| ROE | 8% | 14% | |||

Краткое описание эмитента

«Магнит» является одним из крупнейших продуктовых ретейлеров в России, а также может похвастаться как количеством магазинов, так и географией их расположения. Заметим, что компания осуществляет свою деятельность более чем в 3800 населенных пунктах, а ее магазины ежедневно посещают почти 12 млн человек, при этом «Магнит» осуществляет и собственное производство продуктов.

Основана компания Сергеем Галицким в 1995 году в качестве предприятия по оптовой торговле товарами бытовой химии, а именовалась она «Тандер». Бренд «Магнит» (Магазин Низких Тарифов) появился в 2000 году, а уже через год компания представила первую продукцию под собственной торговой маркой.

Основана компания Сергеем Галицким в 1995 году в качестве предприятия по оптовой торговле товарами бытовой химии, а именовалась она «Тандер». Бренд «Магнит» (Магазин Низких Тарифов) появился в 2000 году, а уже через год компания представила первую продукцию под собственной торговой маркой.

В 2004 году был выполнен перезапуск сети, в результате которого появился формат магазинов «у дома», являющийся ключевым для компании и по сей день. В 2006 году состоялось первичное размещение акций «Магнита» на московских биржах ММВБ и РТС, а в 2008 году компания дополнительно разместила бумаги на Лондонской фондовой бирже.

«Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины формата дрогери (европейский формат непродуктовых магазинов «у дома», где, помимо бытовой химии, хозяйственных товаров, косметики и пр., можно купить безрецептурные препараты и БАДы). Примечательно, что сеть «Магнит Косметик», которая насчитывает порядка 5 200 магазинов (это больше, чем у всех остальных компаний из топ-10, вместе взятых), является самым крупным игроком на российском рынке дрогери.

География сети компании «Магнит»

Источник: данные компании

к содержанию ↑Структура капитала

После SPO, состоявшегося в ноябре 2017 года, — 101,91 млн обыкновенных именных бездокументарных акций номинальной стоимостью 0,01 руб. каждая. ВТБ принадлежит 17,3% бумаг, Marathon Group — порядка 13,3%, а основателю компании Галицкому С. Н. — 3,05% акций.

Кроме того, у «Магнита» выпущены GDR с листингом на Лондонской фондовой бирже из расчета 5 GDR = 1 акция. Депозитарные услуги по сделкам с ГДР оказывает JPMorgan Chase Bank N. A., кастодиальные услуги — ПАО Сбербанк.

к содержанию ↑Факторы роста

В течение последних десяти лет сеть «Магнит» активно развивалась. Так, с 2010 по 2012 г. состоялось открытие первого магазина формата дрогери «Магнит Косметик», было запущено собственное производство овощей и зелени в Краснодарском крае, получившее название «Зеленая линия», а также появился новый формат под названием «Магнит Семейный».

В течение 2013–2015 гг. сеть «Магнит» стала крупнейшей розничной компанией по количеству магазинов, торговых площадей, эффективности и объему продаж, а рыночная капитализация на Московской бирже превысила 1 трлн руб. В эти годы «Магнит Косметик» становится крупнейшей по размеру сетью дрогери в России, а общее количество магазинов «Магнит» превысило 10 000. Кроме того, покупатели получили возможность оплачивать покупки банковской картой, а также пользоваться кассами самообслуживания. Началось строительство собственного индустриального парка «Краснодар».

С 2016 по 2018 г. появились форматы «Магнит Аптека» и «Магнит Опт», а в Краснодарском крае заработал собственный завод по выращиванию шампиньонов. В 2017 г. состоялось SPO, а в феврале 2018 г. группа ВТБ приобрела 29,1% акций сети магазинов «Магнит», при этом сумма сделки составила 138 млрд руб. В результате основатель сети Сергей Галицкий покинул компанию, сохранив за собой миноритарный пакет акций в размере 3%, а группа ВТБ стала крупнейшим акционером «Магнита». В этот же период «Магнит Косметик» становится крупнейшим игроком на рынке розничных продаж косметики и парфюмерии в России.

В начале 2019 г. президентом, генеральным директором и членом правления компании «Магнит» стал нидерландский предприниматель Ян Дюннинг, ранее занимавший пост генерального директора «Ленты». Кроме того, в минувшем году состоялась презентация нового кросс-форматного бренда для всех магазинов «Магнит», началось тестирование новых форматов — суперстор («Магнит Сити»), а финансовые показатели после двух неудачных лет деятельности вновь принялись расти.

Помимо этого, была запущена собственная программа лояльности «Магнит» для покупателей, и компания вступила в партнерство с Российским футбольным союзом и сборной России по футболу.

На сегодняшний день компания занимает второе место в России по доле на рынке ретейла и первое место по количеству магазинов с уникальной инфраструктурой, а рыночная капитализация «Магнита» составляет порядка 503,94 млрд руб.

Источник: данные компании

Успех компании приносит регулярное усовершенствование бизнес-процессов для создания иного восприятия «Магнита» как магазина с лучшим соотношением цены и качества. В последнее время компания решила сконцентрироваться на повышении доступности товаров на полке, их качестве и свежести, а также инвестировать средства в развитие собственной торговой марки.

«Магнит» обладает множеством ключевых преимуществ, включая самый широкий географический охват и разветвленную логистическую сеть в стране. Так, сеть «Магнит» включает в себя более 21 тыс. магазинов в 3 800 населенных пунктах, 38 распределительных центров, около 4 800 грузовиков, уникальную систему прямого импорта и собственное производство. Сегодня компания владеет 11 пищевыми и четырьмя агропромышленными производствами, которые поставляют на полки сети порядка 2000 наименований товаров.

Источник: данные компании

Благодаря внедрению новых технологий с каждым годом растет взаимодействие с покупателем через цифровые каналы, что также открывает возможности для оптимизации всех бизнес-процессов. Одним из важнейших шагов в этом направлении стало успешное внедрение кросс-форматной программы лояльности в первом квартале 2020 года, которая одинаково работает во всех форматах сети «Магнит». Кроме того, компания рассчитывает приступить к работе в сфере электронной коммерции, что позволит повысить продажи в будущем. Заметим, что на сегодняшний день на сайте компании доступен раздел «Интернет-аптека», но пока получить заказ можно только самовывозом.

Мультиформатная бизнес-модель «Магнита» позволяет удовлетворить потребности широкого круга потребителей, что повышает привлекательность сети, а следовательно, способствует успешному ее развитию.

- Магазины «у дома» — это удобный формат для ежедневных покупок с широким выбором самых необходимых продуктов питания и непродовольственных товаров по привлекательным ценам. Самый популярный и востребованный формат, на который приходится порядка 77% от общего объема продаж. Такие магазины включают и небольшие пилотные форматы, такие как «Магнит Сити» (небольшой магазин с уютным интерьером и зоной кафе, где можно зарядить телефон, подключиться к Wi-Fi, перекусить, взять готовую еду с собой, совершить небольшие покупки) и «Моя Цена».

- Супермаркеты — крупный формат магазинов «Магнит», который внутри делится на три подформата: супермаркеты «Магнит Семейный», суперсторы и «Магнит Опт». На долю супермаркетов приходится около 14% от общего объема продаж сети.

- Супермаркеты «Магнит Семейный» являются классическими супермаркетами с более широким, чем у магазинов «у дома», ассортиментом, расположенными в шаговой доступности в спальных и деловых районах, а также в торговых центрах.

- Суперсторы — это компактные городские гипермаркеты, расположенные в городской черте в шаговой доступности.

- «Магнит Опт» — это формат Сash&Сarry, ориентированный на частных покупателей и малый бизнес, заинтересованных в крупных покупках по низким ценам.

- «Магнит Косметик» (магазины-дрогери) являются магазинами непродовольственных товаров шаговой доступности, в которых можно приобрести декоративную и уходовую косметику по доступным ценам, в том числе под собственными торговыми марками (Stellary, Beauty Bomb), а также бытовую химию, парфюмерию, средства гигиены, хозяйственные товары. На их долю приходится 8% продаж сети.

- «Магнит Аптека» — современный формат аптек, которые компания открывает с 2017 г., а главным преимуществом является доступная цена. Аптеки открываются внутри или рядом с магазинами «у дома», «Магнит Семейный» и «Магнит Косметик».

- Ультрамалые форматы — это торговые точки, предлагающие базовый ассортимент и расположенные в отделениях «Почты России», в том числе в отдаленных населенных пунктах численностью менее 3 000 жителей, а также магазины на автозаправочных станциях.

Кроме того, компания решила открыть в Москве первый магазин «у дома» в новой концепции, с цифровыми сервисами, который разработали специально для мегаполисов. В магазине площадью 665 кв. м применены современные технологические решения: впервые в сети установлены флип-кассы в двух режимах. Так, в магазине имеются как аппараты для самостоятельной оплаты, так и привычные кассы с сотрудником. LED-экраны в торговом зале транслируют полезную информацию, а медиаполки обеспечивают интерактивный контакт с покупателями. Подобный магазин призван удовлетворить растущие требования потребителей к экологичности, здоровому образу жизни, скорости обслуживания и технологичности.

Пандемия коронавируса изменила привычки и поведение покупателей. Посещаемость кафе и ресторанов резко сократилась, и потребители стали больше готовить дома. В результате одними из главных бенефициаров стали ретейлеры в формате «у дома». Мы полагаем, что такая тенденция будет сохраняться в ближайшее время, особенно учитывая тот факт, что в настоящее время наблюдается значительный прирост новых случаев заболеваемости, а цифры превосходят показатели первой волны пандемии. При этом руководство компании отмечает, что ведет непрерывную оценку рисков, а также последствий пандемии и предпринимаемых правительством мер. На текущий момент существенного негативного влияния пандемии, как на цепочки поставок, так и на деятельность сети магазинов, не выявлено.

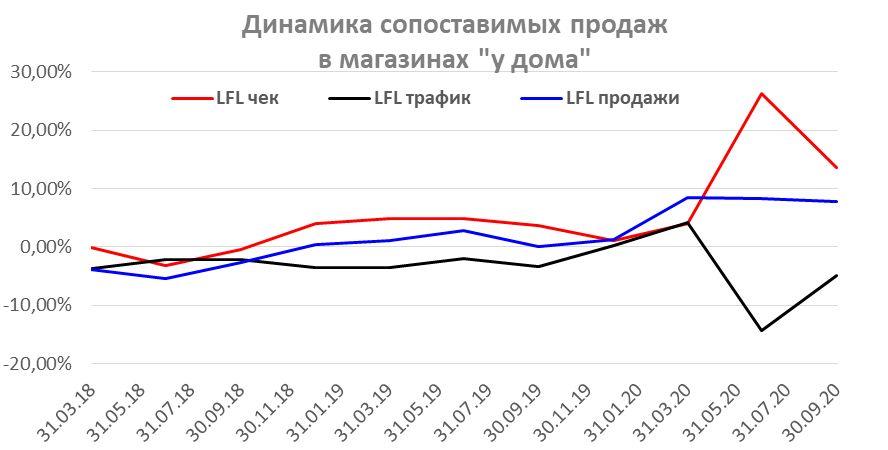

Примечательно, что во время коронакризиса сеть «Магнит» вошла в число любимых брендов российских потребителей, заняв четвертое место. Компания старалась обеспечивать покупателям максимальную доступность всего ассортимента, а также гарантировать безопасность посещения магазинов. Стоит отметить, что и в первом, и во втором квартале 2020 года «Магниту» впервые за последние пять лет удалось опередить своего основного конкурента, X5 Retail Group, по темпам роста выручки и сопоставимых продаж (LFL). По итогам третьего квартала сеть «Магнит» вновь обошла X5 по темпам роста LFL-выручки.

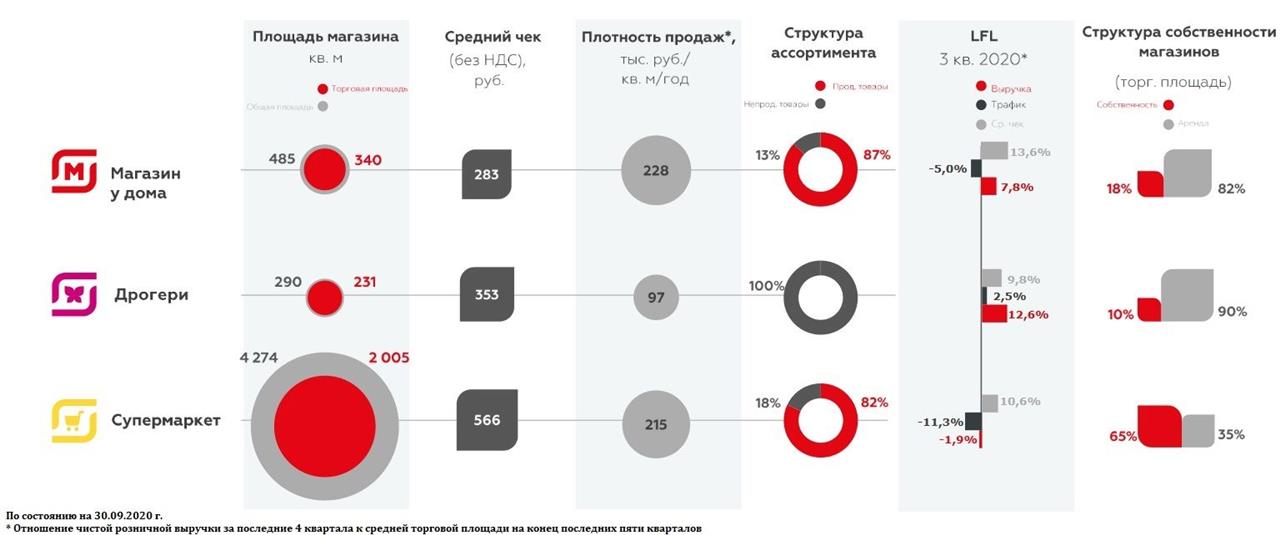

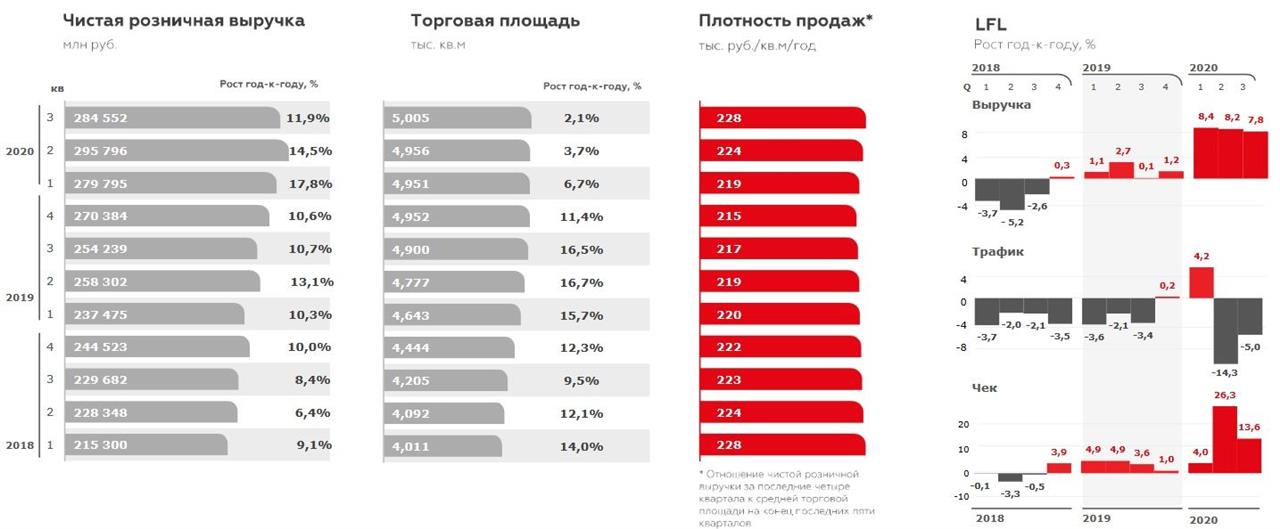

Ниже представлены данные по площади магазинов, среднему чеку, плотности продаж, структуре собственности магазинов компании и ассортименте продукции, а также по сопоставимым продажам в различных форматах по состоянию на 30 сентября текущего года.

Источник: данные компании

Пандемия придала новый импульс развитию электронной коммерции, и данный сегмент пользуется высоким спросом в настоящее время. Как мы отмечали ранее, «Магнит» планирует активно развивать собственное онлайн-направление. Доставка товаров самой компанией пока не осуществляется, но она вступила в сотрудничество с фирмами, оказывающими услуги по доставке, в частности с Delivery Club и «Яндекс.Лавка».

Кроме того, у компании растет популярность собственных торговых марок (СТМ), общее количество которых составляет 26. В период высокого спроса темпы роста продаж СТМ в отдельные дни доходили до 50%. В прошлом году «Магнит» начала работу по пересмотру портфеля СТМ, сократила число торговых марок и приступила к их продвижению в сети, чтобы покупателю было легче в них ориентироваться, а бренды стали более узнаваемыми. В результате появились торговые марки «Моя цена», «Магнит», «Магнит Свежесть» и др. Компания продолжает запускать новые бренды и уже запустила в продажу четверть всех запланированных новых позиций. Весь ассортимент появится до конца года.

Источник: данные компании

Помимо этого, компания расширяет собственное производство овощей. В текущем году были открыты теплицы в Тихорецке, а также увеличена загрузка уже имеющихся производств. Если в прошлом году загрузка составляла около 40–50%, то в текущем — порядка 90–95%. В планы компании входит и расширение грибного производства фактически в два раза, поскольку наблюдается высокий спрос. На днях стало известно, что «Магнит» совместно с резидентом «Сколково» — компанией «Сити-фермер» — запустили в тестовом режиме первый в России компактный завод по выращиванию грибов шиитаке. Примечательно, что управление процессом будет осуществляться полностью в дистанционном режиме с использованием искусственного интеллекта.

В компании отмечают, что популярность собственной продукции, которая продается по низким ценам, в последнее время возрастает. Потребителей все чаще интересует качество и цена продуктов, особую важность приобретает локальность. Потребители связывают качество с расстоянием до производства, особенно если речь идет о свежей, скоропортящейся продукции. Российский покупатель начал понимать, что бренд сам по себе не всегда гарантирует высокое качество.

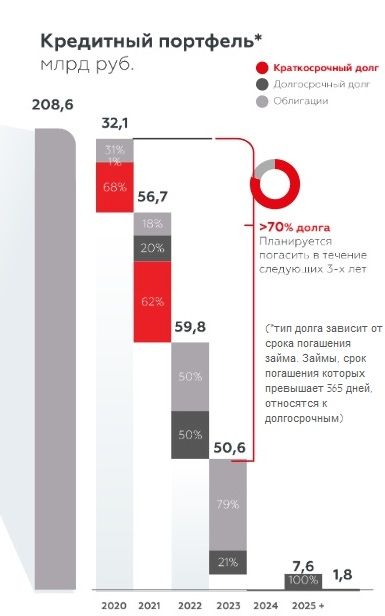

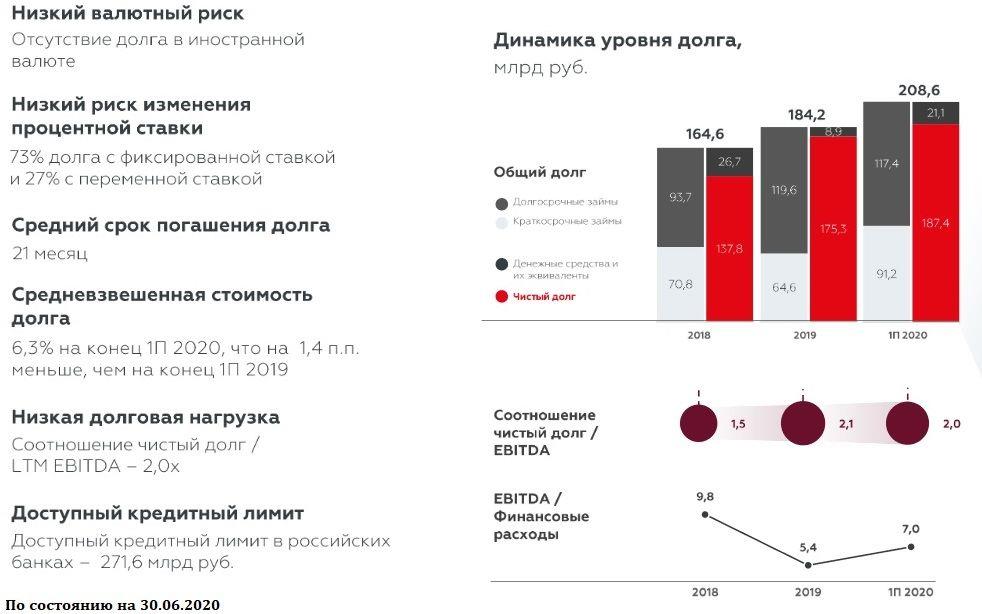

Немаловажную роль для компании сыграло рефинансирование кредитного портфеля, что стало возможным благодаря рекордно низкой процентной ставке, позволив «Магниту» сэкономить значительную сумму средств.

По заявлениям самой компании, финансовая позиция на сегодняшний день находится на уровне, который позволяет смотреть с совершенно другим градусом уверенности на ближайшие периоды, при этом уровень стоимости долга находится на исторически минимальном значении. Чистые финансовые расходы в третьем квартале 2020 года сократились на 11,4% год к году (или 23 б. п. как процент от продаж), до 3,4 млрд руб., благодаря снижению стоимости долга. В то же время стоимость долга сократилась до 6,17% (156 б. п. год к году, или 13 б. п. квартал к кварталу), что также привело к дальнейшему улучшению структуры долга: доля долгосрочных заимствований выросла до 98%, а срок погашения увеличился с 21 до 23 мес. Соотношение «Чистый долг / EBITDA» на конец третьего квартала составило, по заявлениям компании, 1,8, ожидается его дальнейшее снижение к концу года. По нашим оценкам, данный показатель на конец 2020 г. может составить порядка 1,47.

Долговая нагрузка

Источник: данные компании

Управление оборотным капиталом остается одним из главных приоритетов сети «Магнит». Ряд текущих инициатив, включая оптимизацию дебиторской задолженности, электронный документооборот, кросс-функциональные проекты, направленные на сокращение товарных запасов, будут способствовать дальнейшему улучшению оборотного капитала, главным образом благодаря сокращению оборачиваемости товарных запасов в днях.

В текущем году появилась возможность для улучшения условий аренды, после того как кризис спровоцировал рост свободных площадей, а преимущество оказалось на стороне арендаторов. Буквально недавно появились сообщения о том, что сеть «Магнит» заключила долгосрочные договоры аренды 77 торговых объектов, в которых ранее располагались магазины ТД «Интерторг» под брендами «Семья» и Spar. Большая часть (а именно 75 объектов) находятся в Санкт-Петербурге и Ленинградской области, а еще по одному торговому объекту — в Великом Новгороде и Республике Карелии.

Заметим, что на конец третьего квартала текущего года общая численность магазинов сети «Магнит» в Санкт-Петербурге и Ленинградской области составила 916. По заявлениям компании, ей удалось заполучить в Северной столице и области несколько десятков привлекательных локаций, которые по своему размеру и планировке хорошо подходят стратегии развития сети, при этом Северо-Западный регион и Санкт-Петербург в частности — одно из приоритетных направлений развития бизнеса. Сообщается, что с начала года сопоставимые продажи магазинов «Магнит» в регионе показывают самые высокие темпы прироста.

Помимо этого, в условиях коронакризиса у сети «Магнит» появилась дополнительная возможность увеличить свою рыночную долю за счет ухода с рынка мелких неконкурентоспособных компаний. Стоит отметить, что и в октябре, и в ноябре рыночная доля «Магнита» продолжает расти, улучшаются показатели по совокупным продажам, по продажам на квадратный метр (плотность продаж) и по сопоставимым продажам. При этом в компании отмечают, что основной целью в настоящее время является не расширение торговых площадей, а увеличение доли на рынке за счет увеличения плотности продаж. В текущем году задача по расширению торговых площадей не была первостепенной.

В ближайшие годы компания намерена и далее стремиться к увеличению плотности продаж в магазинах всех форматов, расширять программу реновации существующих магазинов, что позволяет привлечь большее количество клиентов, а также проводить неорганическое развитие путем приобретения площадей мелких и средних сетевых ретейлеров, которые покидают рынок.

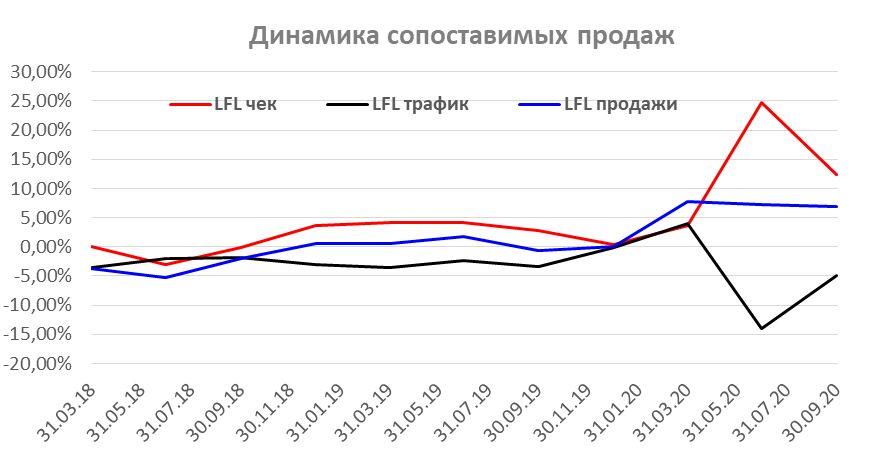

Ниже представлена динамика изменения розничной выручки, торговых площадей, плотности продаж и LFL в магазинах «у дома» сети «Магнит» за 2018–2020 гг.

Источник: данные компании

Усовершенствованию бизнес-процессов компании и, как следствие, успешному развитию ее бизнеса может поспособствовать роботизация. Так, компания «Магнит» разработала программу роботизации бизнес-процессов на 2021 г. и намерена привлекать к разработке роботов сотрудников, которые знают свои проблемные места на рабочем месте и смогут помочь максимально точно настроить робота. В следующем году планируется представить 17 новых роботов, разработка которых будет выполняться силами собственного Центра компетенций RPA.

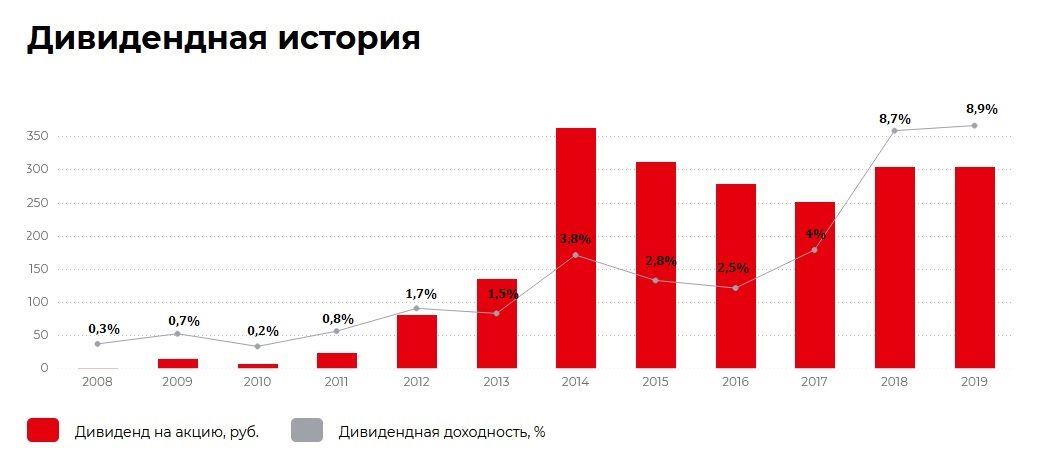

Об успешной деятельности компании свидетельствует и ее дивидендная политика. Заметим, что в 2017 г. размер совокупных дивидендов составил 251,01 руб. на обыкновенную акцию, в 2018 г. — 304,16 руб. на бумагу, а в 2019 г. — 304,19 руб. на акцию (что соответствует 8,9% дивидендной доходности). Обычно дивиденды выплачиваются двумя порциями: в январе, по итогам 9 мес., и в июне, итоговые. Такую практику компания планирует применять и далее. Заметим, что на днях совет директоров «Магнита» рекомендовал дивиденды по итогам 9 мес. 2020 г. в размере 245,31 руб. на акцию (или же почти 25 млрд руб.). Совокупный дивиденд за 2020 г., по нашим оценкам, составит 395 руб. на бумагу, что на 30% выше, чем в 2019 г., и предлагает инвесторам доходность в размере 8% к текущим котировкам.

Ниже приведена динамика размера дивидендов и дивидендной доходности компании с 2008 по 2019 г.:

Источник: данные компании

Важным достижением компании в минувшем квартале стало присоединение к Глобальному договору ООН, крупнейшей мировой корпоративной инициативе в области устойчивого развития, которая охватывает более 13 000 участников из более чем 160 стран.

Как участник ГД ООН, сеть «Магнит» взяла на себя обязательства внедрять и продвигать десять принципов Глобального договора в области прав человека, трудовых прав, защиты окружающей среды и противодействия коррупции. Компания уже начала принимать стратегические меры для достижения этих целей и формирования более устойчивого будущего. Ранее в текущем году «Магнит» запустила пятилетнюю стратегию в области устойчивого развития «Ретейл со смыслом» (она аналогична ESG-факторам, на которые в последнее время обращает внимание все большее количество инвесторов при выборе той или иной компании). В частности, компания взяла на себя обязательства по сокращению выбросов парниковых газов на 30%; сокращению расхода воды и энергии на 25%; сокращению объемов пищевых отходов на 50%, при этом 50% упаковки для собственной торговой марки и продукции собственных производств станет перерабатываемой, многоразовой, или компостируемой; по обеспечению 100% сбора и переработки пластика, образующегося в магазинах и распределительных центрах сети и пригодного для вторичной переработки. Кроме того, компания планирует сфокусироваться на «зеленых» закупках (обеспечить систему ответственного подбора поставщиков товаров и услуг и ответственно подходить к собственному производству), а также заботиться о здоровье и благополучии покупателей.

С момента публикации нашего последнего материала (а именно с начала августа) бумаги компании подорожали на 7,8%, а за последние полгода принесли инвесторам доходность в размере 35,7%, и мы считаем, что на этом потенциал роста акций сети «Магнит» не исчерпан. Об этом свидетельствует и успешное развитие бизнеса, и сильные финансовые результаты, о которых поговорим далее, и недооцененность компании по отношению к сектору в целом.

к содержанию ↑Финансовые результаты

Согласно финансовой отчетности (по стандартам IAS 17), общая выручка компании в третьем квартале увеличилась на 11,9% г/г и составила 383,2 млрд руб., а чистая розничная выручка возросла на 11,4% г/г, до 371,0 млрд руб. Сопоставимые продажи, в свою очередь, повысились на 6,9% г/г на фоне роста среднего чека на 12,4% и снижения трафика на 4,9%. Чистая прибыль «Магнита» подскочила на 174,1% г/г и составила 9,6 млрд руб., а рентабельность чистой прибыли выросла с 1% в третьем квартале 2019 г. до 2,5% в минувшем квартале.

Источник: данные компании

Показатель EBITDA составил в отчетном периоде 27,6 млрд руб., а рентабельность по EBITDA продемонстрировала наибольший рост год к году с начала текущего года, достигнув 7,2% (+133 б. п.). Заметим, что валовая рентабельность составила 23,8% (+134 б. п.) благодаря улучшению коммерческих условий, снижению промоактивности в сочетании с увеличением охвата и повышением рентабельности промомероприятий, а также снижения потерь и логистических затрат, частично нивелированных расходами на программу лояльности.

Примечательно, что в третьем квартале «Магнит» открыла в общей сложности 349 магазинов (187 магазинов «у дома», один супермаркет и 161 дрогери). В то же время в рамках повышения операционной эффективности было закрыто 89 магазинов. В результате общее число магазинов сети по состоянию на 30 сентября 2020 г. составило 21 154. Капитальные затраты в третьем квартале снизились на 57,9% г/г, до 7 млрд руб., на фоне замедления темпов открытия новых магазинов и программы редизайна, и по итогам первых 9 мес. текущего года составили 19,3 млрд руб. против 38,9 млрд руб. годом ранее.

Несмотря на нестабильность макроэкономической ситуации, «Магниту» удалось зафиксировать финансовые результаты, превзошедшие ожидания самой компании. По заявлениям генерального директора компании, значительные темпы роста сопоставимых продаж наблюдаются и в октябре, что будет способствовать хорошим результатам в четвертом квартале. Высоких темпов роста сопоставимых продаж удалось достичь благодаря постоянным качественным улучшениям в магазинах, при этом, невзирая на снижение прямого положительного влияния пандемии на выручку при сохранении расходов, связанных с COVID, продажи компании растут, а рентабельность продолжает набирать обороты, демонстрируя наибольший рост год к году за три квартала текущего года.

За минувший квартал «Магнит» расширила программу тестирования дискаунтеров и открыла два новых магазина под брендом «Моя цена», а до конца этого года планируется открыть еще пять магазинов в новой концепции. Кроме того, компания обновила концепцию магазинов «Магнит Сити» и намерена до конца 2020 г. открыть еще 30 таких объектов. Кросс-форматная программа лояльности компании продолжила набирать популярность среди покупателей. С запуска пилотного проекта в марте 2019 г. сеть «Магнит» уже выдала более 75 млн карт, а количество активных пользователей приблизилось к 39 млн. В целом по компании доля покупок с использованием карт лояльности составила 50% в чеках и 67% в продажах.

Ключевые финансовые показатели за 3-й квартал и 9 мес. 2020 г. (IAS 17)

| Показатель, млрд руб., если не указано иное | 3К 2020 | 3К 2019 | Изменение | 9М 2020 | 9М 2019 | Изменение |

| Выручка | 383,189 | 342,583 | 11,9% | 1146,55 | 1000,50 | 14,6% |

| EBITDA | 27,598 | 20,101 | 37,3% | 80,819 | 63,144 | 28% |

| Маржа EBITDA | 7,2% | 5,9% | 133 б.п. | 7,0% | 6,3% | 74 б.п. |

| Чистая прибыль | 9,620 | 3,509 | 174,1% | 26,664 | 13,093 | 103,6% |

| Маржа чистой прибыли | 2,5% | 1,0% | 149 б.п. | 2,3% | 1,3% | 102 б.п. |

| Чистый долг | 178,3 | 168,7 | 5,7% | |||

| EBITDA (МСФО 16) | 44,388 | 36,172 | 22,7% | 131,278 | 110,267 | 19,1% |

| Чистая прибыль (МСФО 16) | 8,603 | 1,287 | 568,4% | 22,374 | 5,059 | 342,2% |

| Чистый долг / EBITDA | 1,8х | 2,0х | ||||

| Структура LFL | ||||||

| Средний чек | 12,4% | 2,8% | 13,4% | 3,7% | ||

| Магазины «у дома» | 13,6% | 3,6% | 14,4% | 4,4% | ||

| Супермаркеты | 10,6% | 1,6% | 14,1% | 1,6% | ||

| Дрогери | 9,8% | 2,1% | 7,3% | 3,2% | ||

| Трафик | -4,9% | -3,4% | -5,3% | -3,0% | ||

| Магазины «у дома» | -5,0% | -3,4% | -5,5% | -3,0% | ||

| Супермаркеты | -11,3% | -7,4% | -11,5% | -5,8% | ||

| Дрогери | 2,5% | 1,6% | 2,8% | 0,4% | ||

| Продажи | 6,9% | -0,7% | 7,3% | 0,5% | ||

| Магазины «у дома» | 7,8% | 0,1% | 8,2% | 1,3% | ||

| Супермаркеты | -1,9% | -6,0% | 1,0% | -4,3% | ||

| Дрогери | 12,6% | 3,7% | 10,3% | 3,6% | ||

Источник: данные компании

Общий долг по состоянию на 30 сентября сократился на 24,8 млрд руб., или 11,9%, по сравнению с данными на 30 июня текущего года, и составил 183,8 млрд руб., при этом объем денежных средств оказался на уровне 5,5 млрд руб. В результате чистый долг снизился на 9,1 млрд руб., по сравнению с 30 июня 2020 г., и составил 178,3 млрд руб., или 1,8хEBITDA, а по сравнению с 30 сентября 2019 г. показатель увеличился на 5,7%.

Баланс и денежные потоки по состоянию на 30.09.2020 (IAS 17)

| млн руб. | 30.09.2020 | 30.06.2020 |

| Запасы | 209 526 | 219 236 |

| Торговая и прочая дебиторская задолженность | 13 038 | 9 949 |

| Денежные средства и их эквиваленты | 5 551 | 21 149 |

| Долгосрочные обязательства | 150 733 | 117 389 |

| Торговая и прочая кредиторская задолженность | 121 280 | 117 654 |

| Краткосрочные займы и краткосрочная часть долгосрочных обязательств | 33 092 | 91 204 |

Источник: данные компании

Что касается прогнозов компании, то она ожидает более быстрых темпов открытия и обновления магазинов в следующих отчетных периодах. При этом прогнозы по объему капитальных затрат на текущий год пересмотрены с 45–50 млрд руб. до 35–40 млрд руб. на фоне снижения инвестиций в развитие и редизайн, а также экономической выгоды от более эффективной реализации проектов и переноса сроков на 2021 г.

к содержанию ↑Оценка компании

Для оценки справедливой стоимости акций «Магнита» мы использовали DCF-модель с прогнозным периодом 5 лет, до 2025 г. включительно, а также мультипликаторы.

Прогнозы и допущения для модели строились на отчетности по стандартам IAS 17 за 2016–2019 гг., а также 9 мес. 2020 г.

Прогнозы по финансовым показателям

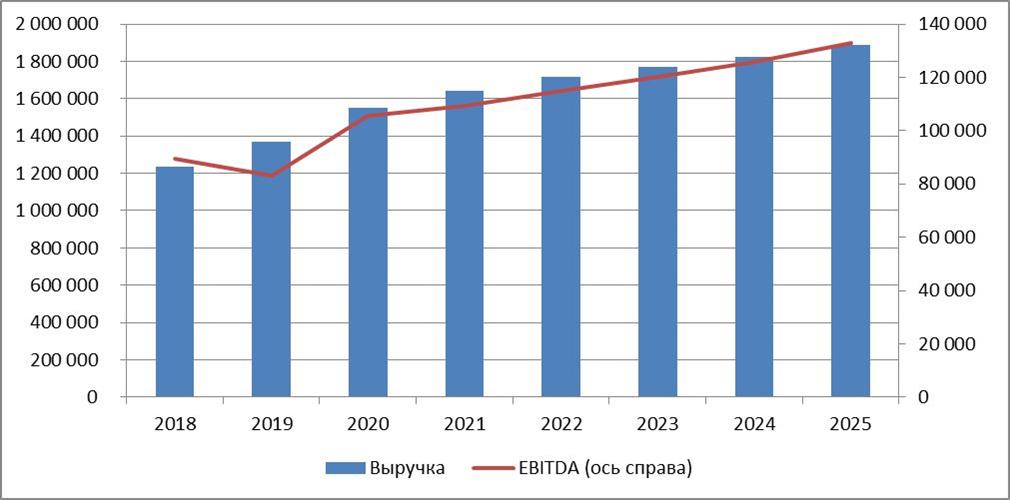

С текущего года мы ожидаем улучшения показателей прибыли, выручки и рентабельности, что можно увидеть на диаграммах, представленных ниже. По нашим оценкам, выручка в 2025 г. достигнет порядка 1,89 трлн руб., а EBITDA — 132,78 млрд руб.

Прогнозы по выручке и EBITDA

Источник: оценки ГК «ФИНАМ»

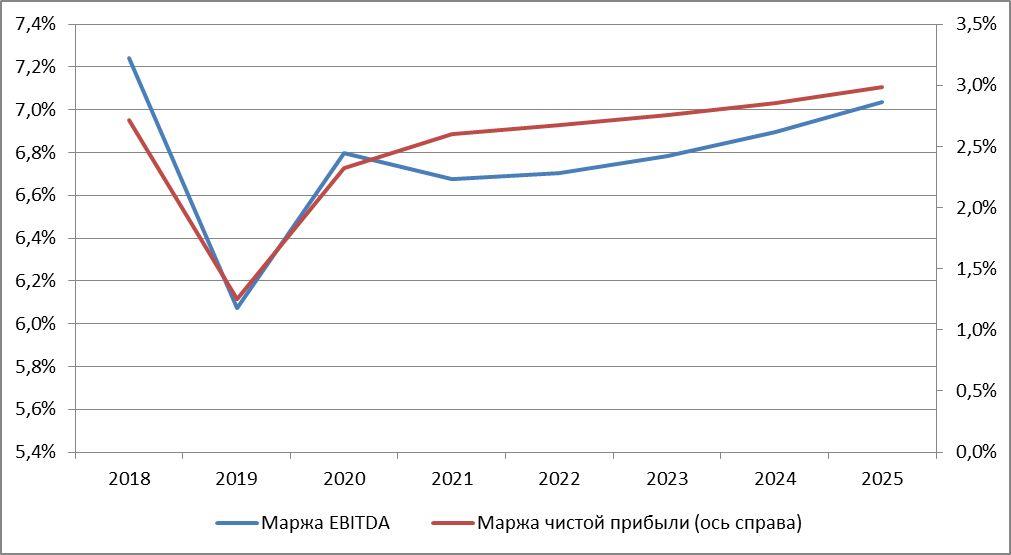

Прогноз рентабельности по EBITDA и чистой прибыли

Источник: оценки ГК «ФИНАМ»

Улучшению финансовых показателей будет способствовать рост рыночной доли, открытие новых магазинов, развитие смежных сегментов торговли, развитие канала оптовых продаж. В то же время оптимизация операционных расходов, увеличение плотности продаж, IT-инициативы, а также рефинансирование долга благоприятно скажутся на марже прибыли.

Мы полагаем, что к 2025 г. маржа чистой прибыли составит 3%, а рентабельность по EBITDA достигнет 7% по сравнению с 1,2% и 6,1% соответственно, зафиксированными в 2019 г.

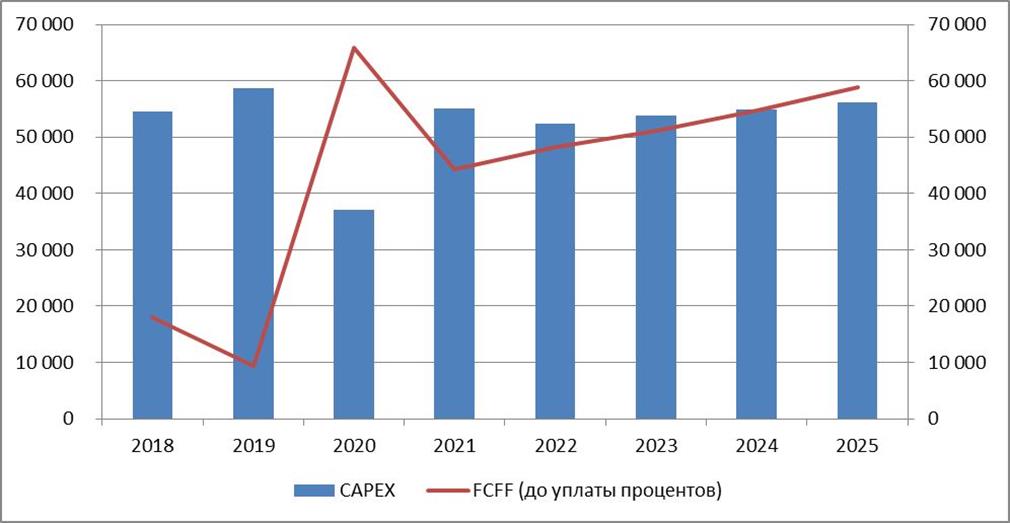

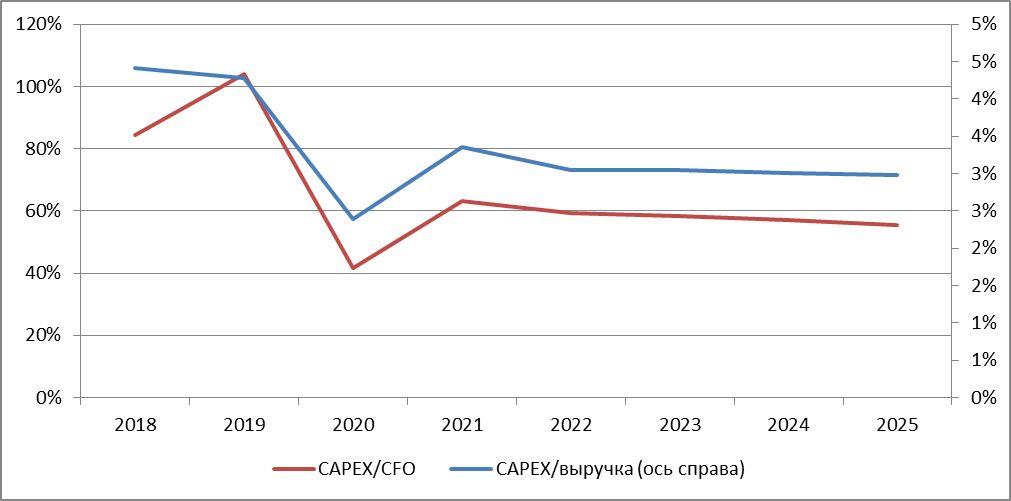

Капитальные затраты в сравнении со свободным денежным потоком компании (FCFF), млн руб.

Источник: оценки ГК «ФИНАМ»

Капитальные затраты относительно выручки и операционного денежного потока

Источник: оценки ГК «ФИНАМ»

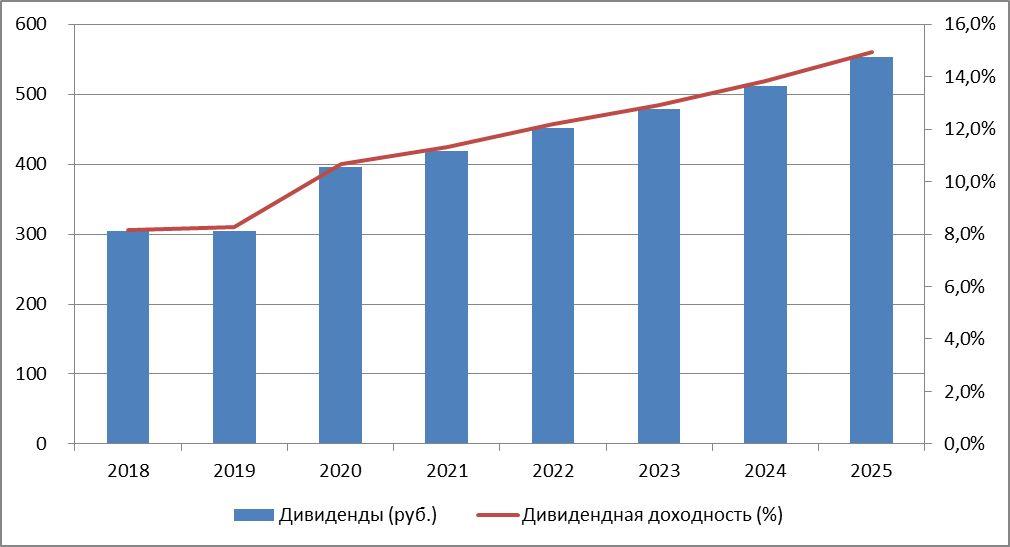

Что касается дивидендов, то компания не видит оснований для пересмотра дивидендной политики, а также уменьшения размера выплат. По нашим оценкам, размер дивидендов составит в 2025 г. 553 руб. на одну акцию, по сравнению с 304 руб. на бумагу в 2019 г., а дивидендная доходность к 2025 г. увеличится, как ожидается, до 14,9%.

Прогнозы по дивиденду на акцию и дивидендной доходности

Источник: оценки ГК «ФИНАМ»

Оценка методом DCF

Для оценки по модели DCF были спрогнозированы денежные потоки до 2025 г. включительно, при этом мы использовали средневзвешенную стоимость капитала (WACC) в размере 11% при требуемой доходности по акциям компании в 13,2%. Кроме того, наши расчеты предусматривают риск-премию за санкции в размере 2%.

Мы сочли необходимым включить риск-премию, несмотря на то что компания «Магнит» не попала под санкции и в ближайшем будущем такой угрозы не предвидится. Тем не менее санкции неблагоприятно влияют на деловую активность в России в целом, на ВВП и, соответственно, оказывают негативное влияние на доходы потребителей, потребление.

Наша 12-месячная целевая цена по DCF-модели для бумаг «Магнита» составляет 6 142 руб.

Расчет свободного денежного потока, млн руб.

| Показатель | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

| Операционная прибыль | 60 778 | 65 845 | 70 256 | 74 220 | 79 045 | 84 953 |

| — налог на EBIT | -12 156 | -13 169 | -14 051 | -14 844 | -15 809 | -16 991 |

| + амортизация | 44 672 | 43 643 | 44 864 | 45 813 | 46 808 | 47 822 |

| +/- прочие неденежные статьи | 1 142 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 |

| — инвестиции в оборотный капитал/(+высвобождение) | 8 486 | 1 040 | -2 503 | -2 184 | -2 434 | -2 733 |

| — капитальные затраты | -37 000 | -55 000 | -52 371 | -53 837 | -54 975 | -56 169 |

| Свободный денежный поток | 65 923 | 44 358 | 48 194 | 51 168 | 54 635 | 58 882 |

| WACC | 11% | |

| Капитализация, млн руб. | 503 952 | |

| Курс акций, руб. | 4945 | |

| Количество акций, млн | 102 | |

| Долг, балансовая стоимость, млн руб. | 183 800 | |

| Капитал всего, млн руб. | 687 752 | |

| Доля собственного капитала | 73% | |

| Доля долга | 27% | |

| Норма доходности по акциям | 13,2% | |

| Стоимость долга | 6,2% | |

| Налог на прибыль | 20,0% | |

| Норма доходности по акциям (рублевая) | 13,2% | |

| Целевая долгосрочная инфляция в России | 4,0% | |

| Целевая долгосрочная инфляция в США | 2,0% | |

| Норма доходности по акциям (долларовая) | 11,0% | |

| Безрисковая ставка (YTM RU евробонд) | 2,04% | |

| Бета | 0,92 | |

| Премия за рыночный риск (ERP) | 7,6% | |

| ERP на рынке США | 6,50% | |

| Кредитный спред с RU еврооблигациями | 1,1% | |

| YTM Russia 10 (евробонд) | 2,0% | |

| YTM US 10 | 0,9% | |

| Риск-премия за санкции | 2,0% | |

Источник: оценки ГК «ФИНАМ»

| Расчет целевой цены по целевому мультипликатору | |

| Приведенная стоимость ДП, млн руб. | 259 503 |

| Терминальный год | 2 025 |

| Целевой EV / EBITDA | 7,0х |

| EBITDA терминального года | 132 776 |

| Терминальная стоимость, млн руб. | 929 429 |

| Приведенная терминальная стоимость, млн руб. | 543 444 |

| Стоимость бизнеса, млн руб. | 802 946 |

| Чистый долг, млн руб. | (178 300) |

| Доля меньшинства, млн руб. | 0,0 |

| Долгосрочные инвестиции | 1268 |

| Целевая капитализация, млн руб. | 625 915 |

| Целевая цена 1 акции, руб. | 6 142 |

Источник: оценки ГК «ФИНАМ»

Сравнительная оценка

Для оценки компании «Магнит» сравнительным методом мы основывались на прогнозных финансовых показателях за 2021 г. Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Используемые компании-аналоги представлены в таблице ниже:

| Название компании | Капитализация (долл.) | P/E | EV/EBITDA |

| 2021П | 2021П | ||

| Магнит | 6 626 583 175 | 16,20 | 5,94 |

| X5 Retail Group | 9 287 359 387 | 15,38 | |

| Лента | 1 397 918 476 | 9,17 | 5,36 |

| О’KEY | 235 439 750 | 17,35 | 5,16 |

| Медиана | 15,38 | 5,26 |

Источник: Reuters, оценки ГК «ФИНАМ»

Наша оценка справедливой стоимости компании составляет 148,97 млрд долл., или же 197 долл. на акцию. Расчеты можно увидеть в таблице, представленной ниже:

| Число акций, млрд | 0,102 |

| Чистый долг, млрд руб. | 178,3 |

| Прогнозная EBITDA на 2021 г., млрд руб. | 109,49 |

| Целевой коэффициент EV/EBITDA | 5,26 |

| Оценка по EV/EBITDA, млрд руб. | 397,62 |

| Прогнозная чистая прибыль на 2021 г., млрд руб. | 42,62 |

| Целевой коэффициент P/E | 15,38 |

| Оценка по P/E, млрд руб. | 655,50 |

| Средняя оценка, млрд руб. | 526,56 |

| На акцию, руб. | 5162,3 |

Источник: расчеты ГК «ФИНАМ»

Итоговая оценка

При определении целевой цены мы в большей степени ориентировались на оценку по DCF, присвоив ей вес 70%, а по мультипликаторам, соответственно, 30%. Взвешенная целевая цена на ближайшие 12 мес. составляет 5 848 руб., что соответствует 18,3%-ному потенциалу роста бумаг от текущих уровней без учета дивидендных платежей.

| Метод | Вес | Таргет |

| DCF | 70% | 6 142 |

| Мультипликаторы | 30% | 5 162 |

| Взвешенная целевая цена, руб. | 5 848 | |

| Текущая цена, руб. | 4 945 | |

| Потенциал | 18,3% |

Источник: расчеты ГК «ФИНАМ»

к содержанию ↑Технический анализ

С технической точки зрения на недельном графике цена акции торгуется в рамках восходящего тренда, при этом медленные стохастические линии выступают в пользу быков, в связи с чем в среднесрочной перспективе потенциал роста сохраняется.

Источник: www.charts.whotrades.com

Добавить комментарий