Являясь одним из крупнейших операторов АЭС в Китае, CGN Group имеет перспективы стать одним из протеже Поднебесной в рамках достижения углеродной нейтральности в 2060 году. Ежегодный рост установленной мощности более чем на 5% до 2026 года открывает путь к сопоставимому росту отпуска э/э, что должно положительно сказаться и на финансовых метриках, и на акционерной стоимости.

| 1816.HK | Покупать |

| 12М целевая цена | HKD 2,41 |

| Текущая цена | HKD 2,13 |

| Потенциал TSR | 17,68% |

| ISIN | CNE100001T80 |

| Капитализация, млрд CNY | 138,16 |

| EV, млрд CNY | 383,30 |

| Количество акций, млрд | 50,50 |

| Free float | 87% |

CGN Power — электроэнергетическая компания, управляющая группой атомных электростанций Китая. CGN Power преимущественно занимается строительством и эксплуатацией АЭС, оптовым сбытом электроэнергии сетевым компаниям и НИОКР в области атомной энергетики. Под управлением компании на конец 1-го полугодия 2021 года находилось 24 действующих энергоблока совокупной мощностью 27,14 ГВт.

CGN Power — электроэнергетическая компания, управляющая группой атомных электростанций Китая. CGN Power преимущественно занимается строительством и эксплуатацией АЭС, оптовым сбытом электроэнергии сетевым компаниям и НИОКР в области атомной энергетики. Под управлением компании на конец 1-го полугодия 2021 года находилось 24 действующих энергоблока совокупной мощностью 27,14 ГВт.

CGN Power демонстрирует явный фокус на расширение производственных мощностей: до конца 2026 года компания планирует ввести в эксплуатацию дополнительные энергоблоки мощностью 8,21 ГВт, что эквивалентно росту на 31% от текущей установленной мощности АЭС. Проекты строительства совпадают с требованиями китайского правительства, согласно последнему 5-летнему плану которого мощность АЭС в стране должна возрасти по меньшей мере до 70 ГВт.

Компания имеет явное ценовое преимущество относительно сопоставимых по объему выбросов CO2 операторов ВЭС и СЭС: средний сетевой тариф CGN Power на июнь 2021 года составил 0,4 CNY/кВт⋅ч против 0,75 CNY/кВт⋅ч у ВИЭ (кроме ГЭС).

*текущая цена актуальна на 10 сентября

Экологический след атомной генерации сопоставим с ВИЭ, что отводит АЭС особую роль в контексте перехода Китая к углеродной нейтральности в 2060 году и достижения исторического пика выбросов до 2030 года. Место ядерной энергетики в «зеленом» переходе Поднебесной кажется незыблемым, поскольку в случае пренебрежения ею целевые таргеты экономики Китая выглядят недостижимыми.

Дивидендная доходность NTM в HKD прогнозируется на уровне 4,64%, что также добавляет компании инвестиционной привлекательности.

| Финансовые показатели, млрд CNY | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 60,9 | 70,6 | 72,5 | |

| EBITDA | 33,3 | 34,7 | 33,6 | |

| Чистая прибыль | 9,5 | 9,6 | 10,0 | |

| Скорр. EPS, CNY | 0,2 | 0,2 | 0,2 | |

| Дивиденд, CNY | 0,1 | 0,1 | 0,1 | |

| Показатели рентабельности, % | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа EBITDA | 54,6% | 49,1% | 46,4% | |

| Чистая маржа | 15,5% | 13,5% | 13,7% | |

| ROE | 10,5% | 10,0% | 9,2% | |

| Мультипликаторы | ||||

| Показатель | LTM | 2021П | ||

| EV/EBITDA | 16,5 | 11,0 | ||

| P/E | 14,8 | 14,4 | ||

| DY | 5,3% | 4,6% | ||

Выручка CGN Power за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 17,01%, а чистая прибыль поднялась на 5,63%. Ключевой сегмент компании (АЭС) зафиксировал рост выручки на 3,1% г/г за 1-е полугодие, по большей части обусловленный увеличением полезного отпуска дочерними предприятиями на 3,95%. С точки зрения финансового состояния мы отмечаем высокую долговую нагрузку относительно отраслевых метрик: коэффициент «Долг/Капитал» составляет 2,19х при медиане 1,25х по конкурентам, а «Чистый долг / EBITDA» — 5,89х при 2,63х по аналогам.

Оценка акций по мультипликаторам EV/EBITDA, P/E относительно аналогов дает апсайд 10,1%, а анализ стоимости по собственным историческим мультипликаторам EV/EBITDA, P/E (TTM и форв. 1Y) — потенциал 16,0%. Мы отмечаем, что после ралли в начале сентября акции сейчас выглядят перекупленными с технической точки зрения, в связи с чем покупки будут менее рискованными после коррекции до диапазона HKD 1,79–1,96.

Помимо подчеркнутой выше высокой долговой нагрузки, мы отмечаем высокие регуляторные риски деятельности компании. Несмотря на перманентное наличие последних, на данный момент китайское правительство благосклонно относится к атомной генерации, рассматривая АЭС как «протеже зеленого перехода».

Описание эмитента

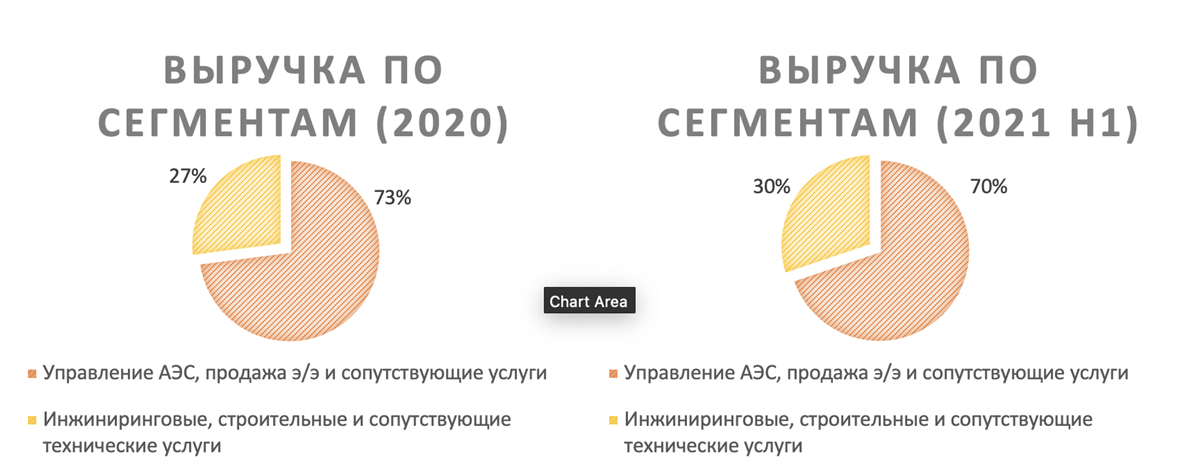

CGN Power — электроэнергетическая компания, управляющая группой атомных электростанций Китая. CGN Power основана 25 марта 2014 года, зарегистрирована на основной площадке Гонконгской фондовой биржи 10 декабря 2014 года (1816.HK) и зарегистрирована на Шэньчжэньской фондовой бирже 26 августа 2019 года (003816.SZ). CGN Power — единственная платформа для производства ядерной энергии государственного предприятия China General Nuclear Power Corporation, второй по величине китайской компании, занятой в области атомной энергетики, после China National Nuclear Corporation. CGN Power преимущественно занимается строительством и эксплуатацией АЭС, оптовым сбытом электроэнергии сетевым компаниям и НИОКР в области атомной энергетики. Под управлением компании на конец 1-го полугодия 2021 года находилось 24 действующих энергоблока (совокупная установленная мощность 27,14 ГВт) и 7 энергоблоков в стадии строительства (совокупная мощность 8,21 ГВт). В состав компании входит 35 основных филиалов, деятельность которых консолидирована в два ключевых бизнес-сегмента:

— управление АЭС, продажа э/э и сопутствующие услуги;

— инжиниринговые, строительные и сопутствующие технические услуги.

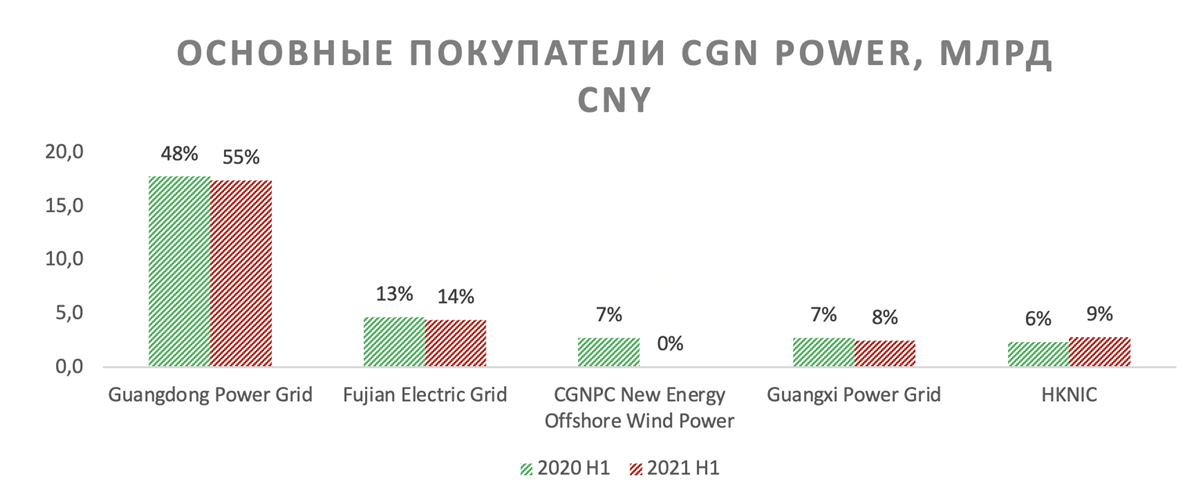

Ключевыми покупателями CGN Power являются Guangdong Power Grid, Fujian Electric Grid, CGNPC New Energy Offshore Wind Power, Guangxi Power Grid и HKNIC.

На конец 1-го полугодия 2021 года акционерный капитал CGN Power состоял из 50,50 млрд акций, включая 39,33 млрд акций класса А (около 77,89%) и 11,16 млрд акций класса H (около 22,11%). Ключевым акционером является упомянутое выше государственное предприятие China General Nuclear Power Corporation (29,18 млрд акций класса А и 0,48 млрд акций класса H, или 58,72% капитала). Среди крупнейших акционеров также можно выделить Guangdong Hengjian Investment Holding (3,43 млрд акций класса А, или 6,79% капитала) и China Life Insurance Company (1,45 млрд акций класса H, или 2,88% капитала).

Выручка компании за 2020 год составила CNY 70,59 млрд, объем активов на конец 1-го полугодия 2021 года — CNY 398,39 млрд.

Источник: данные компании

к содержанию ↑Стратегия компании

Дальнейшее расширение мощностей АЭС в китайской экономике станет главным драйвером для компании. CGN Power, по нашим оценкам, сосредотачивает под управлением около 24,68 ГВт «чистых» мощностей АЭС (с учетом долевого участия в электростанциях Hongyanhe), что эквивалентно 46,34% всех мощностей АЭС в китайской экономике. 11 марта 2021 года на четвертом пленарном заседании 13-го Всекитайского собрания народных представителей одобрены 14-й пятилетний план национального экономического и социального развития Китайской Народной Республики и долгосрочные цели до 2035 года. Обе концепции признают углеродную нейтральность атомной генерации и необходимость дальнейшего расширения мощностей АЭС до, по крайней мере, 70 ГВт. При сценарии сохранения текущих долей CGN Power мощность станций компании должна вырасти по меньшей мере до 32,5 ГВт (+31,43%), что соответствует минимальному среднегодовому приросту мощностей 2,12% до 2035 года. Компания планирует реализацию этого плана уже до 2026 года — проектные мощности возводимых в настоящий момент и планируемых к строительству станций составляют 8,21 ГВт.

Проектная мощность возводимых и сроки вводов АЭС CGN Power

| Название станции | Проектная мощность (гросс), МВт | Планируемый запуск |

| Hongyanhe 5 | 1 061 | Второе полугодие 2021 года |

| Hongyanhe 6 | 1 061 | Первое полугодие 2022 года |

| Taipingling 1 (Huizhou) | 1 200 | 2 025 |

| Taipingling 2 (Huizhou) | 1 200 | 2 026 |

| Fangchenggang 3 | 1 000 | 2 022 |

| Fangchenggang 4 | 1 000 | 2 022 |

| Cangnan Unit 1 | 1 688 | 2 026 |

Источник: данные компании, World Nuclear Association

Таким образом, реальный прирост установленной мощности CGN Power составит в среднем 5,62% в год до 2026 года. При этом необходимо заметить, что планы правительства Китая по «зеленому» переходу предполагают достижение исторического пика выбросов до 2030 года и углеродную нейтральность к 2060 году. Средняя выработка э/э в стране за счет ТЭС тем временем составила 71,32% в январе — июне 2021 года, уже показав рост относительно доли ТЭС за 6 мес. 2020 года (69,97%). В таких условиях долгосрочные таргеты по количеству мощностей АЭС в экономике Поднебесной с высокой вероятностью могут быть существенно повышены — в противном случае указанные цели окажутся недостижимыми.

Здесь же отметим и «технический» резерв энергоблоков CGN Power. За 1-е полугодие КИУМ станций компании в среднем составил 89,57%, что в целом является довольно неплохой метрикой (для сравнения — средний КИУМ российских АЭС за 2021 год составил 84,57%). Тем не менее CGN Power сохраняет заметный запас прочности как относительно аналогичного показателя 1-го полугодия 2020 года (93,13%), так и более высоких показателей других стран (КИУМ АЭС США за 1-е полугодие 2021 года составил 92,00%).

Технические характеристики действующих АЭС CGN Power

| Энергоблок | Мощность (гросс), МВт | Срок ввода | КИУМ 2021 H1 | Используемая мощность, МВт | Неиспользуемая мощность, МВт |

| Daya Bay 1 | 984 | 01.02.1994 | 77,67% | 764 | 220 |

| Daya Bay 2 | 984 | 06.05.1994 | 99,99% | 984 | 0 |

| Ling Ao 1 | 990 | 28.05.2002 | 79,18% | 784 | 206 |

| Ling Ao 2 | 990 | 08.01.2003 | 99,97% | 990 | 0 |

| Ling Ao 3 (Lingdong Unit 1) | 1 087 | 15.09.2010 | 66,58% | 724 | 363 |

| Ling Ao 4 (Lingdong Unit 2) | 1 087 | 07.08.2011 | 100,00% | 1 087 | 0 |

| Yangjiang 1 | 1 086 | 25.03.2014 | 77,28% | 839 | 247 |

| Yangjiang 2 | 1 086 | 05.06.2015 | 99,96% | 1 086 | 0 |

| Yangjiang 3 | 1 086 | 01.01.2016 | 98,75% | 1 072 | 14 |

| Yangjiang 4 | 1 086 | 15.03.2017 | 78,72% | 855 | 231 |

| Yangjiang 5 | 1 086 | 12.07.2018 | 88,72% | 963 | 123 |

| Yangjiang 6 | 1 086 | 24.07.2019 | 96,02% | 1 043 | 43 |

| Fangchenggang 1 | 1 086 | 01.01.2016 | 99,72% | 1 083 | 3 |

| Fangchenggang 2 | 1 086 | 01.10.2016 | 99,99% | 1 086 | 0 |

| Ningde 1 | 1 089 | 15.04.2013 | 99,99% | 1 089 | 0 |

| Ningde 2 | 1 089 | 04.05.2014 | 81,29% | 885 | 204 |

| Ningde 3 | 1 089 | 10.06.2015 | 90,06% | 981 | 108 |

| Ningde 4 | 1 089 | 21.07.2016 | 99,98% | 1 089 | 0 |

| Taishan 1 | 1 750 | 13.12.2018 | 95,85% | 1 677 | 73 |

| Taishan 2 | 1 750 | 07.09.2019 | 58,21% | 1 019 | 731 |

| Hongyanhe 1 | 504 | 06.06.2013 | 99,98% | 503 | 0 |

| Hongyanhe 2 | 504 | 13.05.2014 | 100,00% | 504 | 0 |

| Hongyanhe 3 | 504 | 16.08.2015 | 76,14% | 383 | 120 |

| Hongyanhe 4 | 504 | 08.06.2016 | 85,70% | 432 | 72 |

| Итого: | 24 680 | 89,57% | 21 921 | 2 759 |

Источник: данные компании, World Nuclear Association

Неиспользованная мощность за 1-й квартал, таким образом, составляет 11,18% от установленной, что по большей части вызвано отключениями в связи с длинной фазой загрузки топлива в ряд энергоблоков (Daya Bay Unit 1, Taishan Unit 2, Lingdong Unit 1, Hongyanhe Unit 3, Yangjiang Unit 1). Отметим и то, что большинство энергоблоков компании являются молодыми: их нормативный срок службы составляет от 40 до 60 лет с возможностью продления лицензии, что дает компании значительный запас даже относительно самой старой АЭС Daya Bay.

Наконец, среди преимуществ CGN Power, помимо значительной инвестиционной программы и сниженного экологического следа генерации, мы подчеркиваем цену на электроэнергию, которая пока более конкурентоспособна относительно ВИЭ и даже относительно ТЭС в случае пиковых цен на топливо. Согласно проходящей в Китае реформе спотового рынка, сетевые операторы закупают электроэнергию свыше плановых поставок по рыночным ценам, что является благоприятным фактором для АЭС. Но даже в условиях плановых поставок АЭС имеют явное ценовое преимущество перед некоторыми типами генерации. Согласно исследованию Review of benchmark on-grid power tariffs in China (Liang Han, Yuou Hu, Tao Zhang, Jing Zhang, Zijun Tu и Yuguo Chen), сетевые тарифные бенчмарки (тариф для сетевых компаний за электроэнергию) по данным 2020 года составили 0,75 CNY/кВт⋅ч для ВЭС и СЭС, 0,2–0,3 CNY/кВт⋅ч для ГЭС и 0,3–0,5 CNY/кВт⋅ч для ТЭС. Средний сетевой тариф АЭС CGN Power на июнь 2021 года между тем составил 0,4 CNY/кВт⋅ч, что сопоставимо с «грязными» ТЭС.

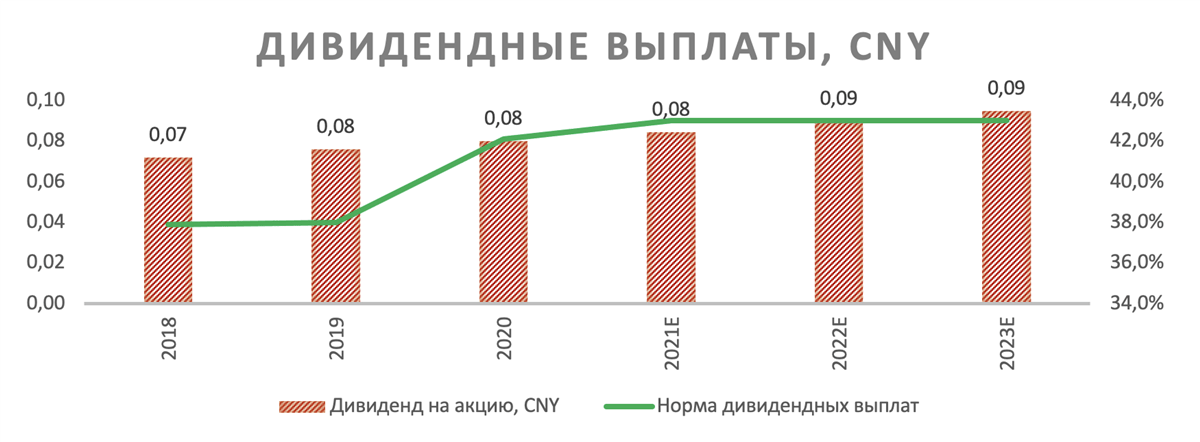

Дивидендная доходность NTM CGN Power прогнозируется на уровне высоких 4,64%. В 2020 году компания подняла годовой дивиденд на 5,26%, доведя годовую выплату до CNY 0,08 на акцию, или HKD 0,10 на акцию. Среднегодовой темп роста выплат с 2018 года составил 5,41%, а средняя норма выплат за 2018–2020 годы — 39,3%, что оставляет компании резерв дальнейшего увеличения дивидендов.

Источник: данные компании

к содержанию ↑Факторы привлекательности

- CGN Power демонстрирует явный фокус на расширение производственных мощностей: до конца 2026 году компания планирует ввести в эксплуатацию дополнительные энергоблоки суммарной мощностью 8,21 ГВт, что эквивалентно росту на 31% от текущей установленной мощности АЭС. Проекты строительства совпадают с требованиями китайского правительства, согласно 5-летнему плану которого мощность АЭС в стране должна возрасти по меньшей мере до 70 ГВт.

- Компания имеет явное ценовое преимущество относительно сопоставимых по объему выбросов CO2 операторов ВЭС и СЭС: средний тариф, уплачиваемый сетевыми компаниями за э/э CGN Power, составил 0,4 CNY/кВт⋅ч на июнь 2021 года против 0,75 CNY/кВт⋅ч, запрашиваемых ВИЭ-генераторами (кроме ГЭС), что укрепляет конкурентные позиции генератора.

- Экологический след атомной генерации сопоставим с ВИЭ, что отводит АЭС особую роль в контексте перехода Китая к углеродной нейтральности в 2060 году и достижения исторического пика выбросов до 2030 года. Место ядерной энергетики в «зеленом» переходе Поднебесной кажется незыблемым, поскольку в случае пренебрежения ею целевые таргеты экономики Китая выглядят недостижимыми.

- Дивидендная доходность NTM в HKD прогнозируется на уровне 4,64%, что также добавляет компании инвестиционной привлекательности. Среднегодовой темп роста выплат с 2018 года составляет 5,41%, а средняя норма выплат за 2018–2020 годы равна лишь 39%, что сохраняет резерв дальнейшего роста отчислений акционерам.

Финансовые показатели

- Выручка CGN Power за первые 6 мес. текущего года оказалась выше аналогичного показателя 2020 года на 17,01%, а чистая прибыль поднялась на 5,63%. Ключевой сегмент компании (АЭС) зафиксировал рост выручки на 3,1% г/г за 1-е полугодие, по большей части обусловленный увеличением полезного отпуска дочерними предприятиями на 3,95% относительно первых 6 мес. 2020 года. Сегмент инжиниринговых и строительных услуг показал рост продаж на 125,2% г/г, что, в свою очередь, произошло благодаря хорошей динамике строительства АЭС Хуэйчжоу и Цаннань. Негативное влияние на чистую прибыль оказал рост операционных расходов на 28,1% г/г, что связано с возобновлением допандемийных объемов строительства проектных АЭС компании.

- Аналитики прогнозируют рост годового скорректированного EPS компании до CNY 0,197 (+4,03% г/г).

- Показатели долговой нагрузки и ликвидности компании хуже и лучше среднеотраслевого уровня соответственно. Коэффициент «Долг/Капитал» составляет 2,19х при медиане 1,25х по конкурентам, а «Чистый долг / EBITDA» — 5,89х при 2,63х по конкурентам: здесь, однако, отметим, что относительно главного конкурента по атомной генерации, China Three Gorges, компания имеет преимущество («Чистый долг / EBITDA» для China Three Gorges равен 8,37х). Коэффициент текущей ликвидности равен 0,82х (0,81х у конкурентов), а быстрой ликвидности — 0,65х (0,54х по аналогам).

CGN Power: ключевые данные промежуточной отчетности, млн CNY

| Данные за 2-й квартал | Данные за 6 месяцев | |||||

| 2020 | 2021 | Изменение | 2020 | 2021 | Изменение | |

| Выручка | 17 760 | 19 717 | 11,02% | 31 507 | 36 865 | 17,01% |

| EBITDA | N/A | N/A | N/A | 18 448 | 17 411 | -5,62% |

| EBITDA маржа | N/A | N/A | N/A | 58,55% | 47,23% | -11,32% |

| EBIT | 7 874 | 6 845 | -13,07% | 12 856 | 12 490 | -2,85% |

| EBIT маржа | 44,34% | 34,72% | -9,62% | 40,80% | 33,88% | -6,92% |

| Чистая прибыль | 3 672 | 3 124 | -14,92% | 5 205 | 5 498 | 5,63% |

| Чистая маржа | 20,68% | 15,84% | -4,83% | 16,52% | 14,91% | -1,61% |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

CGN Power: историческая и прогнозная динамика ключевых финансовых показателей, млн CNY

| Фактические данные | Прогноз | |||||

| 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Выручка | 50 828 | 60 875 | 70 585 | 72 534 | 76 114 | 79 159 |

| EBITDA | 27 631 | 33 255 | 34 687 | 33 625 | 34 929 | 36 298 |

| EBITDA маржа | 54,4% | 54,6% | 49,1% | 46,4% | 45,9% | 45,9% |

| Амортизация | 8 561 | 10 062 | 8 839 | 10 560 | 11 043 | 11 080 |

| Чистая прибыль | 8 703 | 9 466 | 9 562 | 9 957 | 10 573 | 11 126 |

| Чистая маржа | 17,1% | 15,5% | 13,5% | 13,7% | 13,9% | 14,1% |

| Скорректированный EPS, CNY | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| EPS, CNY | 0,2 | 0,2 | 0,2 | N/A | N/A | N/A |

| Дивиденд на акцию, CNY | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| Норма дивидендных выплат | 37,9% | 38,0% | 42,1% | 43,0% | 43,0% | 43,0% |

| Чистый долг | 209 769 | 197 112 | 206 028 | 181 862 | 178 397 | 148 944 |

| Чистый долг / EBITDA | 7,6x | 5,9x | 5,9x | 5,4x | 5,1x | 4,1x |

| Собственный капитал | 71 115 | 89 802 | 95 273 | 107 721 | 114 639 | 124 282 |

| CFO | 28 410 | 30 599 | 30 155 | 31 016 | 31 650 | 34 095 |

| CAPEX | 16 631 | 15 653 | 13 503 | 16 502 | 15 992 | 12 550 |

| FCFF | 11 779 | 14 946 | 16 652 | 14 514 | 15 658 | 21 545 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для анализа стоимости акций CGN Power на Гонконгской бирже (тикер: 1816.HK) мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую цену HKD 2,35 на акцию.

Анализ стоимости по собственным историческим мультипликаторам (P/E LTM (14,7х), форвардному P/E 1Y (13,7х), EV/EBITDA LTM (15,3х) и форвардному EV/EBITDA 1Y (10,5х)) формирует таргет HKD 2,47 на акцию.

Комбинированная целевая цена на сентябрь 2022 года составляет HKD 2,41 на акцию с потенциалом 13,04%. Полная доходность с учетом дивидендов NTM — 17,7%. Исходя из этого, мы присваиваем инструменту рекомендацию «Покупать».

Средневзвешенная целевая цена акций CGN Power по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 1,87 (даунсайд — 12,21%), а рейтинг акции эквивалентен 2,6 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций CGN Power аналитиками China International Capital Corporation составляет HKD 1,97 («Держать»), SWS Research — HKD 2,10 («Держать»), Credit Suisse — HKD 1,60 («Продавать»), China Everbright Research — HKD 1,93 («Держать»). Мы подчеркиваем, что после ралли в последние несколько недель (с начала сентября акции взлетели на 23,84%) аналитики, вероятно, начнут пересматривать таргеты по компании, что может привести к росту консенсуса по целевой цене.

CGN Power: оценка капитализации по мультипликаторам

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E |

| CGN Power | 14,4 | 13,7 | 11,0 | 10,7 |

| CLP Holdings | 16,8 | 15,8 | 10,4 | 10,0 |

| CK Infrastructure Holdings | 3,5 | 3,3 | 5,3 | 4,6 |

| China Yangtze Power | 17,9 | 17,0 | 12,5 | 12,1 |

| China Three Gorges | 31,3 | 23,4 | 17,5 | 13,2 |

| Медиана | 18,0 | 17,0 | 12,0 | 12,0 |

| Показатели для оценки | Чистая прибыль 2021E | Чистая прибыль 2022E | EBITDA 2021E | EBITDA 2022E |

| CGN Power, млрд CNY | 10,0 | 10,6 | 33,6 | 34,9 |

| Целевая капитализация CGN Power, млрд CNY | 172,7 | 173,2 | 139,5 | 140,5 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

CGN Power: показатели оценки

| Показатель | Значение |

| EST Market Cap, млрд CNY | 156,5 |

| Чистый долг (2Q 2021), млрд CNY | 198,3 |

| Доля меньшинства (2Q 2021), млрд CNY | 46,8 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

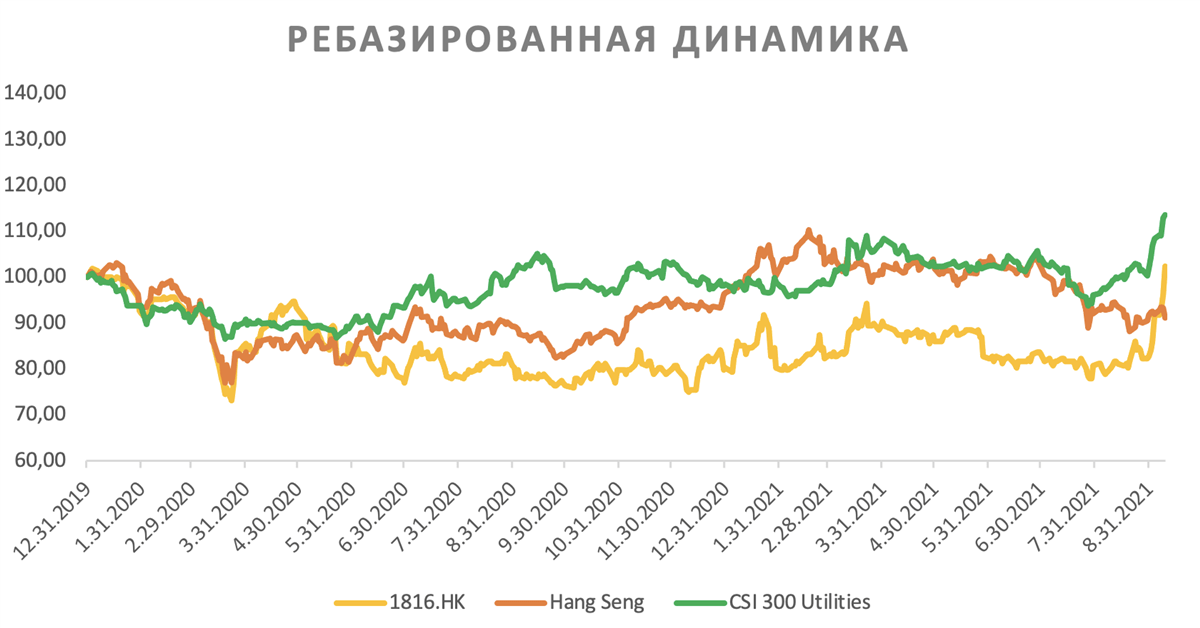

Динамика акций CGN Power, как и всех компаний коммунального сектора Поднебесной, в последние несколько дней позволила обогнать Hang Seng: с начала 2020 года CGN Power прибавили 2,40%, а индекс CSI 300 Utilities вырос на 13,66%. Широкий рынок в виде индекса Hang Seng за тот же период показал снижение на 8,78%.

Источник: Reuters

к содержанию ↑Технический анализ

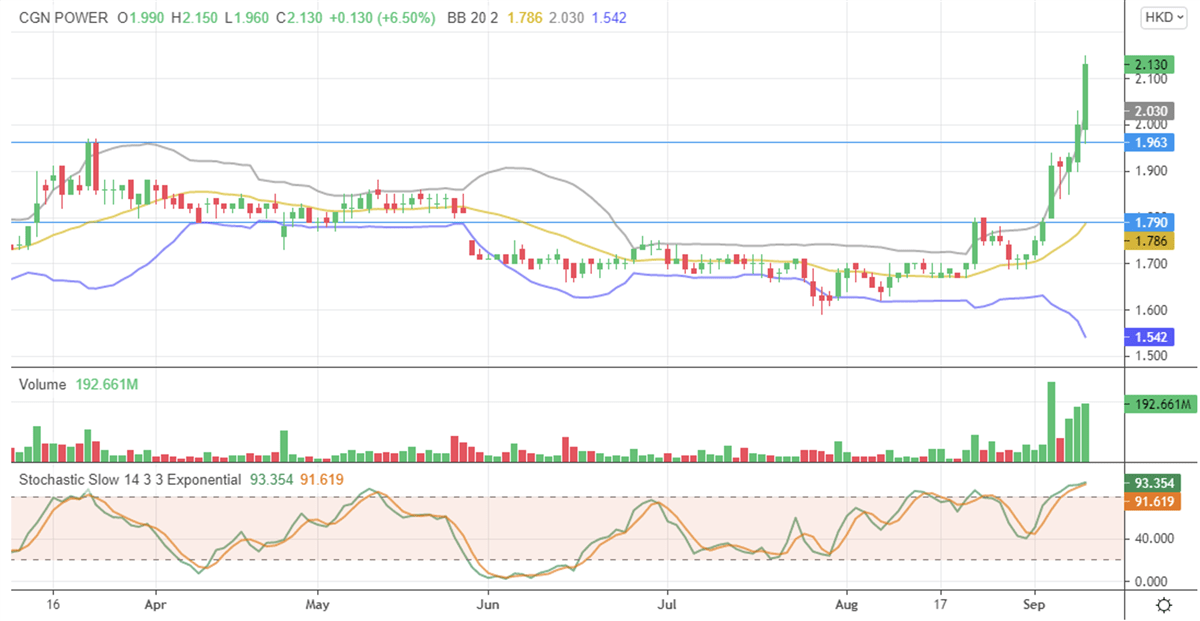

На дневном графике акции CGN Power выглядят перекупленными, о чем говорят медленные стохастические линии, остановившиеся выше отметки 90 п., и расположение акций выше верхней полосы Боллинджера. В таких условиях целесообразно ожидать коррекции до диапазона HKD 1,79–1,96, где покупки выглядят менее рискованными.

Источник: Reuters

Добавить комментарий