За счет фокуса на сегменте разведки и добычи ConocoPhillips является одним из главных бенефициаров энергетического кризиса и связанного с ним роста цен на нефть и газ. Рост финансовых результатов позволил ConocoPhillips по итогам второго квартала повысить прогноз по суммарному объему дивидендов и байбэка за 2022 год до $ 15 млрд, что соответствует 12,3% доходности. Кроме того, у нефтяника достаточно амбициозная стратегия развития, предполагающая рост добычи, фокус на генерации свободного денежного потока и активное проведение M&A-сделок.

| COP | Покупать | |||||

| Целевая цена (авг. 2023 г.) | $ 111,4 | |||||

| Текущая цена* | $ 95,5 | |||||

| Потенциал роста | 16,6% | |||||

| ISIN | US20825C1045 | |||||

| Капитализация, млрд $ | 121,6 | |||||

| EV, млрд $ | 130,4 | |||||

| Количество акций, млн | 1273 | |||||

| Free float | 99,5% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Выручка | 19,3 | 48,3 | 78,1 | |||

| EBITDA | 4,2 | 21,8 | 37,5 | |||

| EBIT | -1,3 | 14,6 | 29,1 | |||

| ЧП скорр. | -1,0 | 8,0 | 19,5 | |||

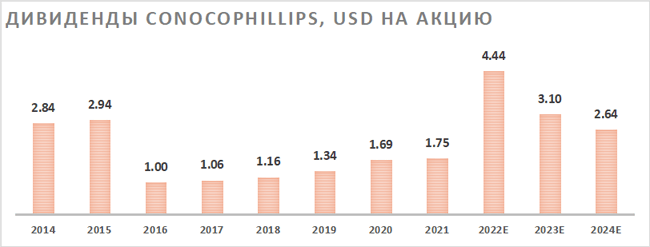

| Дивиденд, $ | 1,69 | 1,75 | 4,44 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Маржа EBITDA | 21,8 | 45,1 | 48,0 | |||

| Чистая маржа | -5,4 | 16,5 | 25,0 | |||

| ROE | -3,5 | 17,6 | 35,3 | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 4,5 | 3,5 | ||||

| P/E | 7,7 | 6,2 | ||||

| DY | 2,7% | 4,6% | ||||

ConocoPhillips — третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам ExxonMobil и Chevron. Особенностью ConocoPhillips является фокус на сегменте разведки и добычи.

ConocoPhillips — третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам ExxonMobil и Chevron. Особенностью ConocoPhillips является фокус на сегменте разведки и добычи.

Ключевым положительным моментом в истории ConocoPhillips являются высокие выплаты акционерам. По итогам отчетности за второй квартал менеджмент повысил прогноз по суммарному объему дивидендов и байбэка за 2022 год до $ 15 млрд. Это соответствует 12,3% доходности и около 50% прогнозного операционного денежного потока (CFO) за год. В будущем компания планирует поддерживать выплаты акционерам на уровне не менее 30% CFO.

Кроме того, у ConocoPhillips достаточно амбициозная стратегия развития. Даже при ценах на нефть на уровне $ 50 за баррель за ближайшие 10 лет компания собирается заработать $ 80 млрд FCF и $ 165 млрд CFO. При этом менеджмент отмечает, что рост цен на нефть на каждые $ 10 на баррель увеличивает прогноз по операционному денежному потоку за 10 лет на $ 35 млрд.

Развитие бизнеса планируется производить как за счет роста добычи, так и за счет роста эффективности. ConocoPhillips планирует наращивать объем добычи в среднем на 3% в год в течение 10 лет и усиливает этот тренд регулярными сделками в сфере M&A.

Во втором квартале ConocoPhillips продолжила улучшать финансовые результаты. Выручка компании выросла на 165,2% г/г, до $ 11,6 млрд, EBITDA — на 313,2% г/г, до $ 4,9 млрд. Скорректированная чистая прибыль на акцию стала положительной и достигла $ 1,77. Сильные результаты связаны как с ростом цен на нефть, так и с увеличением объема добычи, в том числе за счет покупки активов в Пермском бассейне.

Для расчета целевой цены мы использовали оценку по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS на 2022 и 2023 гг. относительно американских нефтяников, специализирующихся на сегменте разведки и добычи. Акции ConocoPhillips выглядят дешевле большинства аналогов в первую очередь по параметру дивидендной доходности. Наша оценка предполагает апсайд 16,6%.

Среди ключевых рисков для ConocoPhillips можно отметить возможность снижения цен на нефть, если рецессия в развитых странах окажется значительнее ожиданий, давление «зеленой» повестки, а также сохраняющуюся вероятность повышения налогов для нефтяной отрасли США из-за получаемых ею сверхдоходов.

Описание эмитента

ConocoPhillips — третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам ExxonMobil и Chevron. На начало 2022 года деятельность компании охватывала 13 стран по всему миру. Крупнейшая страна по добыче — США, причем значительные мощности сосредоточены на Аляске, что отличает ConocoPhillips от многих других нефтяников. США — это и наиболее значимый регион продаж, на который приходится 83% скорректированной чистой прибыли компании. Особенностью ConocoPhillips является фокус на разведке и добыче, так как нефтепереработка выделена в отдельную компанию еще в 2012 году.

Источник: данные компании

к содержанию ↑Стратегия компании

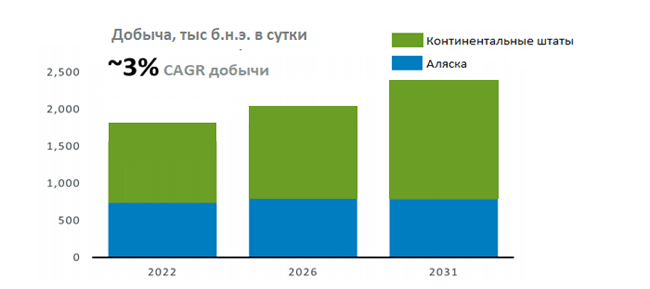

ConocoPhillips, как и прочие крупные американские нефтегазовые компании, делает основную ставку на развитие добычи нефти и газа. До 2031 года компания планирует наращивать добычу углеводородов в среднем на 3% в год без учета M&A-активности. Основной рост планируется осуществить в континентальных штатах. При этом почти вся новая добыча будет с достаточно низкой себестоимостью, в среднем менее $ 28 за баррель.

Источник: данные компании

Рост добычи вместе с постоянным фокусом на снижении затрат приводит к появлению следующих параметров стратегии на ближайшие 10 лет (2022–2031 гг.) при допущении, что нефть WTI будет держаться на уровне $ 50 за баррель:

- генерация $ 165 млрд CFO и $ 80 млрд FCF за 10 лет;

- распределение $ 75 млрд акционерам в виде дивидендов и байбэка;

- увеличение к 2031 году ROCE (рентабельность задействованного капитала) до 20% против 6% в среднем за период 2017–2020 гг.;

- безубыточность по свободному денежному потоку при ценах на нефть выше $ 30 за баррель.

При этом отметим, что пока макроэкономическая обстановка складывается крайне удачно для ConocoPhillips. На этом фоне озвученные выше цели можно рассматривать в качестве минимальной оценки, так как цены на нефть на фоне энергетического кризиса стабильно держатся у отметки $ 100 за баррель — сильно выше, чем $ 50 за баррель, исходя из которых рассчитываются параметры стратегии. Менеджмент отмечает, что рост цен на нефть на каждые $ 10 на баррель увеличивает прогноз по операционному денежному потоку за 10 лет на $ 35 млрд.

Кроме того, развитию компании способствует M&A-активность. В 2020 году ConocoPhillips приобрела за $ 9,7 млрд американского нефтяника Concho Resources, в прошлом потратила $ 9,5 млрд на покупку активов Shell в Пермском бассейне, а в этом приобрела 30% в первой фазе проекта по производству СПГ Port Arthur LNG. Строительство завода планируется начать в 2025 году, а на долю ConocoPhillips придется 5 млн тонн СПГ, газ для которого компания будет поставлять самостоятельно.

к содержанию ↑Финансовый отчет

Во втором квартале ConocoPhillips продолжала улучшать свои финансовые результаты. Выручка компании выросла на 115,3% г/г, до $ 22,0 млрд, EBITDA — на 84,8% г/г, до $ 9,8 млрд. Скорректированная чистая прибыль на акцию увеличилась в 3,1 раза и составила $ 3,91. Также сильную динамику показывает свободный денежный поток, который увеличился на 99,1% г/г, до 5,9 млрд, что позволило ConocoPhillips снизить чистый долг на 24,2% кв/кв.

Основным драйвером роста финансовых результатов стало увеличение средней цены реализации нефти на 70,2% г/г, до $ 111,5 за баррель, и газа на 144,0% г/г, до $ 10,2 за mсf. Напомним, что ConocoPhillips оперирует исключительно в сегменте разведки и добычи, с чем и связана более сильная, чем у других, зависимость результатов от цен на нефть. Кроме того, компания нарастила добычу углеводородов на 6,5% г/г преимущественно за счет покупки активов в Пермском бассейне в конце прошлого года.

ConocoPhillips: финансовые результаты за 2К 2022, млн $

| Показатель | 2К22 | 2К21 | Изм., % | 2К22 | 1К22 | Изм., % |

| Выручка | 22,0 | 10,2 | 115,3% | 22,0 | 19,3 | 14,0% |

| EBITDA | 9,8 | 5,3 | 84,8% | 9,8 | 9,9 | -1,4% |

| Маржа EBITDA | 44,4% | 51,7% | -7,3 п. п. | 44,4% | 51,3% | -6,9 п. п. |

| Чистая прибыль на акц. скорр. | 3,91 | 1,27 | 207,9% | 3,91 | 3,27 | 19,6% |

| Свободный денежный поток | 5,9 | 3,0 | 99,1% | 5,9 | 1,9 | 211,8% |

| Капитальные затраты | 2,0 | 1,3 | 55,6% | 2,0 | 3,2 | -37,7% |

| Чистый долг | 8,8 | 11,2 | -21,2% | 8,8 | 11,6 | -24,2% |

| Добыча углеводородов, млн б/с | 1,692 | 1,588 | 6,5% | 1,692 | 1,747 | -3,1% |

| Средняя реализованная цена нефти, $/барр. | 111,5 | 65,5 | 70,2% | 111,5 | 94,8 | 17,6% |

| Средняя реализованная цена газа, $/mcf | 10,2 | 4,2 | 144,0% | 10,2 | 8,8 | 14,9% |

Источник: данные компании

За счет аномально высоких цен на газ и M&A-сделок по итогам 2022 года ConocoPhillips может показать уверенный рост финансовых результатов. По итогам года выручка нефтяника может увеличиться на 62% г/г, а EBITDA — на 72% г/г. При этом в базовом сценарии в следующем году цены на углеводороды останутся на повышенном уровне, но немного скорректируются относительно отметок 2022 года, что соответствующим образом может сказаться на результатах ConocoPhillips.

ConocoPhillips: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках | |||||

| Выручка | 19,3 | 48,3 | 78,1 | 66,4 | 58,4 |

| EBITDA | 4,2 | 21,8 | 37,5 | 32,4 | 27,2 |

| EBIT | -1,3 | 14,6 | 29,1 | 23,0 | 19,8 |

| Чистая прибыль акц. скорр. | -1,0 | 8,0 | 19,5 | 16,9 | 12,2 |

| Рентабельность | |||||

| Рентабельность EBITDA | 21,8% | 45,1% | 48,0% | 48,9% | 46,6% |

| Рентабельность чистой прибыли | -5,4% | 16,5% | 25,0% | 25,5% | 20,8% |

| ROE | -3,5% | 17,6% | 35,3% | 27,8% | 17,8% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 4,802 | 16,996 | 29,1 | 25,5 | 23,0 |

| CAPEX | 4,7 | 5,3 | 8,5 | 8,5 | 8,7 |

| CAPEX % от выручки | 24,5% | 11,0% | 10,8% | 12,8% | 14,9% |

| FCFF | 0,1 | 11,7 | 20,6 | 17,0 | 14,3 |

| Чистый долг | 8,8 | 14,5 | 4,6 | -7,0 | -8,8 |

| Чистый долг / EBITDA | 2,1 | 0,7 | 0,1 | -0,2 | -0,3 |

| DPS, $ | 1,69 | 1,75 | 4,44 | 3,10 | 2,64 |

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

к содержанию ↑Выплаты акционерам

Локально, вероятно, наиболее сильной стороной ConocoPhillips являются высокие выплаты акционерам. У компании три вида выплат: базовый дивиденд, обратный выкуп акций и дополнительный дивиденд (так называемый VROC — variable return of cash). Размер базового дивиденда сейчас составляет $ 0,46 в квартал (2% годовой доходности), и ниже этого значения выплаты могут опуститься только во время существенного кризиса. При этом в периоды получения дополнительной прибыли нефтяник проводит байбэк и выплачивает дополнительные дивиденды.

На долгосрочном горизонте менеджмент планирует поддерживать суммарный размер выплат на отметке не менее 30% операционного денежного потока (CFO). При этом по итогам текущего года на фоне крайне сильных финансовых результатов ожидаемый размер дивидендов и обратного выкупа составляет $ 15 млрд, что соответствует 12,3% доходности и около 50% прогнозного CFO.

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций ConocoPhillips мы использовали оценку по мультипликаторам относительно аналогов из американского нефтегазового сектора.

Расчет целевой цены подразумевает таргет $ 111,4 на горизонте 12 мес. Это соответствует апсайду 16,6% и рейтингу «Покупать».

| Компания | P/E 2022E | P/E 2022E | EV/EBITDA 2022E | EV/EBITDA 2022E | P/DPS 2022E | P/DPS 2022E |

| ConocoPhillips | 6,2 | 7,2 | 3,5 | 4,0 | 21,5 | 30,8 |

| ExxonMobil | 6,9 | 8,1 | 4,0 | 4,8 | 25,0 | 24,1 |

| Chevron | 8,0 | 9,3 | 4,7 | 5,2 | 27,0 | 25,6 |

| APA | 3,6 | 3,3 | 2,2 | 2,4 | 62,2 | 43,8 |

| Hess | 11,0 | 8,7 | 6,3 | 5,8 | 69,3 | 62,1 |

| EOG Resources | 7,0 | 6,8 | 3,9 | 3,8 | 18,0 | 26,7 |

| Marathon Oil | 4,4 | 4,6 | 2,8 | 3,2 | 69,8 | 56,8 |

| Diamondback Energy | 4,7 | 5,1 | 3,6 | 3,9 | 45,4 | 40,0 |

| Devon Energy | 6,3 | 6,2 | 4,0 | 4,0 | 11,9 | 35,5 |

| Медиана | 6,6 | 6,5 | 3,9 | 4,0 | 36,2 | 37,7 |

| Показатели для оценки | Чистая прибыль 2022Е | Чистая прибыль 2023Е | EBITDA 2022E | EBITDA 2023E | DPS, USD 2022E | DPS, USD 2022E |

| ConocoPhillips, млрд $ | 19,5 | 16,9 | 37,5 | 32,4 | 4,44 | 3,10 |

| Целевая цена, $ | 101,4 | 86,1 | 109,1 | 94,0 | 160,8 | 117,0 |

| Средняя целевая цена, $ | 111,4 | |||||

| Для справки (млрд $): | ||||||

| Чистый долг (2К 2022) | 8,8 | |||||

| Количество акций, млн шт. | 1273 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков для ConocoPhillips можно отметить возможность снижения цен на нефть, если рецессия в развитых странах окажется значительнее ожиданий, давление «зеленой» повестки, а также сохраняющуюся вероятность повышения налогов для нефтяной отрасли США из-за получаемых ею сверхдоходов.

Отметим, что средневзвешенная целевая цена акций ConocoPhillips по выборке аналитиков в Reuters с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 124,9 (апсайд — 30,8%), рейтинг акции — 4,63 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ConocoPhillips аналитиками Soci?t? G?n?rale составляет $ 127 (рейтинг — «Покупать»), Credit Suisse — $ 124 («Лучше рынка»), Scotiabank — $ 115 («Лучше сектора»).

к содержанию ↑Акции на фондовом рынке

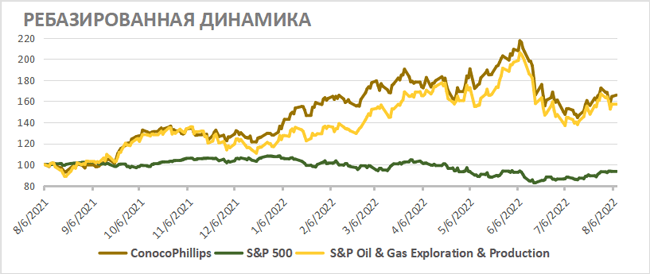

За последний год акции ConocoPhillips существенно опередили широкий рынок и преимущественно двигались вместе с секторальным ETF. Сильная динамика связана как с ростом цен на углеводороды в последний год, так и с удачными M&A-сделками. Полагаем, что данные факторы вместе с высоким объемом выплат акционерам продолжат поддерживать акции ConocoPhillips, что позволит им в ближайшие кварталы выглядеть лучше рынка.

Источник: Reuters

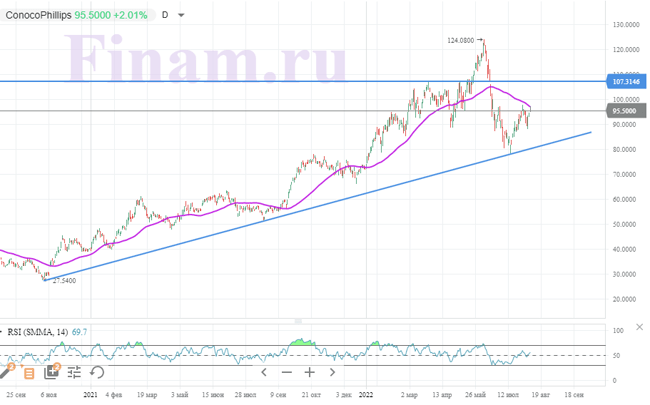

С технической точки зрения на дневном графике акции ConocoPhillips смогли удержаться выше линии среднесрочного восходящего тренда. Локально акции нефтяника пытаются пробить 50-дневную скользящую среднюю, и в случае успеха следующей целью для роста может стать сопротивление на отметке $ 107,3.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.08.2022.

Добавить комментарий