ConocoPhillips сочетает в себе органичный рост бизнеса вместе с высокими выплатами акционерам. Компания планирует увеличивать добычу в среднем на 3% в ближайшее десятилетие, а также регулярно проводит крупные M&A-сделки. При этом за 10 лет при цене на нефть $ 50 за баррель менеджмент планирует выплатить около $ 75 млрд акционерам в виде дивидендов и байбэка, что лишь немного уступает текущей капитализации — привлекательный для сектора размер выплат.

Мы повышаем рекомендацию по акциям ConocoPhillips с «Держать» до «Покупать» на фоне увеличения целевой цены до $ 83,9. Апсайд составляет 17,0%. Повышение рекомендации преимущественно связано с улучшением перспектив компании на следующий год и на ближайшее десятилетие в целом.

ConocoPhillips — третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам Exxon Mobil и Chevron. Особенностью ConocoPhillips является фокус на сегменте разведки и добычи.

| COP | Покупать | ||||||

| Целевая цена (дек. 2022) | $ 83,9 | ||||||

| Текущая цена* | $ 71,7 | ||||||

| Потенциал роста | 17,0% | ||||||

| ISIN | US20825C1045 | ||||||

| Капитализация, млрд $ | 94,6 | ||||||

| EV, млрд $ | 103,7 | ||||||

| Количество акций, млн | 1319 | ||||||

| Free float | 99,7% | ||||||

| Финансовые показатели, млрд $ | |||||||

| Показатель | 2020 | 2021П | 2022П | ||||

| Выручка | 18,8 | 45,4 | 51,1 | ||||

| EBITDA скорр. | 4,7 | 20,5 | 24,4 | ||||

| EBIT | -1,1 | 13,4 | 16,1 | ||||

| Чистая прибыль | -2,7 | 7,9 | 10,3 | ||||

| Дивиденд, $ | 1,69 | 1,75 | 1,96 | ||||

| Показатели рентабельности | |||||||

| Показатель | 2020 | 2021П | 2022П | ||||

| Маржа EBITDA | 25,1% | 45,2% | 47,8% | ||||

| ROE | -8,3% | 20,7% | 22,2% | ||||

| Чистая маржа | -14,4% | 17,5% | 20,3% | ||||

| Мультипликаторы | |||||||

| Показатель | LTM | 2022П | |||||

| EV/EBITDA | 7,2 | 4,2 | |||||

| P/E | 21,0 | 9,1 | |||||

| DY | 2,4% | 2,7% | |||||

Развитие планируется производить как за счет роста добычи, так и за счет роста эффективности. ConocoPhillips планирует наращивать объем добычи в среднем на 3% в год в течение 10 лет и усиливает этот тренд регулярными сделками в сфере M&A. Кроме того, менеджмент ожидает роста рентабельности задействованного капитала до 20% к 2031 году против 6% в среднем за период 2017–2020 гг.

Развитие планируется производить как за счет роста добычи, так и за счет роста эффективности. ConocoPhillips планирует наращивать объем добычи в среднем на 3% в год в течение 10 лет и усиливает этот тренд регулярными сделками в сфере M&A. Кроме того, менеджмент ожидает роста рентабельности задействованного капитала до 20% к 2031 году против 6% в среднем за период 2017–2020 гг.

В третьем квартале ConocoPhillips продолжила улучшать финансовые результаты. Выручка компании выросла на 165,2% г/г, до $ 11,6 млрд, EBITDA — на 313,2% г/г, до $ 4,9 млрд. Скорректированная чистая прибыль на акцию стала положительной и достигла $ 1,77. Сильные результаты связаны как с ростом цен на нефть, так и с увеличением объема добычи, в том числе за счет M&A-активности.

Сильная сторона ConocoPhillips — высокие выплаты акционерам. Компания ежеквартально выплачивает дивиденды и регулярно выкупает свои акции. Всего объем выплат акционерам планируется поддерживать на уровне выше 30% операционного денежного потока. Суммарная доходность байбэка и дивидендов в следующем году может составить 7,4% — привлекательное для сектора значение.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS относительно американских нефтяников, специализирующихся на сегменте разведки и добычи. Акции ConocoPhillips выглядят дешевле большинства аналогов в первую очередь по параметру дивидендной доходности. Наша оценка предполагает апсайд 17,0%.

Из ключевых рисков можно выделить возможность снижения цен на нефть в 2022 году на фоне устранения дефицита на рынке или появления новых штаммов коронавируса. Долгосрочно бизнес ConocoPhillips может пострадать в случае форсирования энергоперехода и снижения спроса на черное золото.

Описание эмитента

ConocoPhillips — третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам Exxon Mobil и Chevron. На конец 2020 года деятельность компании охватывала 15 стран по всему миру. Крупнейшая страна по добыче — США, причем значительные мощности сосредоточены на Аляске, что отличает ConocoPhillips от многих других нефтяников. США — это и наиболее значимый регион продаж, на который приходится 78% выручки компании. Особенностью ConocoPhillips является фокус на разведке и добыче, так как нефтепереработка выделена в отдельную компанию еще в 2012 году.

к содержанию ↑Стратегия компании

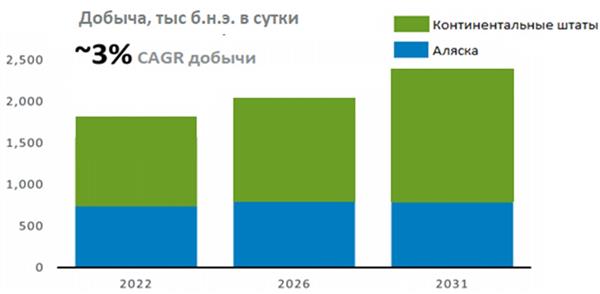

ConocoPhillips, как и прочие крупные американские нефтегазовые компании, делает основную ставку на развитие добычи нефти и газа. До 2031 года компания планирует наращивать добычу углеводородов в среднем на 3% в год. Основной рост планируется осуществить в континентальных штатах. При этом почти вся новая добыча будет с достаточно низкой себестоимостью, в среднем менее $ 28 за баррель.

Источник: данные компании

Это вместе с постоянным фокусом на снижении затрат приводит к появлению следующих параметров стратегии на ближайшие 10 лет (2022–2031 гг.) в предположении, что нефть WTI будет держаться на уровне $ 50 за баррель:

- генерация $ 165 млрд CFO и $ 80 млрд FCF за 10 лет;

- Распределение $ 75 млрд акционерам в виде дивидендов и байбэка. Для сравнения: текущая капитализация ConocoPhillips — $ 94,6 млрд;

- увеличение к 2031 году ROCE (рентабельность задействованного капитала) до 20% против 6% в среднем за период 2017–2020 гг.;

- безубыточность по свободному денежному потоку при ценах на нефть выше $ 30 за баррель.

При этом отметим, что пока макроэкономическая обстановка складывается крайне удачно для ConocoPhillips. Цены на нефть благодаря действиям ОПЕК+ и медленному росту добычи в прочих странах стабильно держатся выше отметки $ 70 за баррель — сильно выше, чем $ 50 за баррель, исходя из которых рассчитываются параметры стратегии. Менеджмент отмечает, что рост цен на нефть на каждые $ 10 на баррель увеличивает прогноз по операционному денежному потоку за 10 лет на $ 35 млрд.

Кроме того, развитию компании способствует M&A-активность. В прошлом году ConocoPhillips приобрела за $ 9,7 млрд американского нефтяника Concho Resources, а в этом потратила $ 9,5 млрд на покупку активов Shell в Пермском бассейне.

к содержанию ↑Финансовые результаты

В третьем квартале ConocoPhillips продолжила улучшать финансовые результаты. Выручка компании выросла на 165,2% г/г, до $ 11,6 млрд, EBITDA — на 313,2% г/г, до $ 4,9 млрд. Скорректированная чистая прибыль на акцию стала положительной и достигла $ 1,77.

Сильное значение свободного денежного потока позволяет менеджменту подтвердить планы выплатить акционерам в 2021 году $ 6 млрд через дивиденды и байбэк. При этом $ 2 млрд из этих выплат ожидаются в четвертом квартале, что подразумевает ускорение обратного выкупа на фоне высоких цен на нефть. Ранее ConocoPhillips уже увеличила объем квартального дивиденда на 7%, до $ 0,46, что соответствует доходности 0,6%. В то же время компания снизила чистый долг на 17,9% к/к, а его небольшой рост в годовом выражении связан с M&A-активностью.

Основным драйвером роста финансовых результатов стало увеличение средней цены реализации нефти на 78,5% г/г, до $ 70,4 за баррель. Напомним, что ConocoPhillips оперирует исключительно в сегменте разведки и добычи, с чем и связана более сильная, чем у других нефтяников, зависимость результатов от цен на нефть. Кроме того, компания нарастила добычу углеводородов на 44,7% г/г, преимущественно благодаря покупке Concho Resources.

ConocoPhillips: финансовые результаты за 3К 2021, млн $

| Показатель | 3К 2021 | 3К 2020 | Изм., % | 3К 2021 | 2К 2021 | Изм., % |

| Выручка | 11,62 | 4,38 | 165,2% | 11,62 | 10,21 | 13,8% |

| EBITDA | 4,87 | 1,18 | 313,2% | 4,87 | 5,28 | -7,8% |

| Маржа EBITDA | 41,9% | 26,9% | 15,0 п. п. | 41,9% | 51,7% | -9,8 п. п. |

| EPS скорр. | 1,77 | -0,31 | N/A | 1,77 | 1,27 | 39,4% |

| Свободный денежный поток | 3,50 | -0,26 | N/A | 3,50 | 2,99 | 17,0% |

| Капитальные затраты | 1,30 | 1,13 | 15,0% | 1,30 | 1,27 | 2,9% |

| Чистый долг | 9,16 | 8,87 | 3,3% | 9,16 | 11,15 | -17,9% |

| Добыча углеводородов, тыс. б/с | 1 544 | 1 067 | 44,7% | 1 544 | 1 588 | -2,8% |

| Средняя реализованная цена нефти, $/барр. | 70,43 | 39,45 | 78,5% | 70,43 | 65,51 | 7,5% |

| Средняя реализованная цена газа, $/mcf | 5,94 | 2,70 | 120,0% | 5,94 | 4,16 | 42,8% |

Источник: данные компании

Отметим, что и в следующем году можно ожидать уверенного роста основных финансовых показателей. В первую очередь этому будут способствовать недавняя покупка активов Shell в Пермском бассейне и ожидаемый небольшой рост средних цен на нефть в годовом выражении.

ConocoPhillips: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатель | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 32,6 | 18,8 | 45,4 | 51,1 | 45,7 |

| EBITDA скорр. | 13,0 | 4,7 | 20,5 | 24,4 | 22,6 |

| EBIT | 6,5 | -1,1 | 13,4 | 16,1 | 14,4 |

| Чистая прибыль акц. | 7,2 | -2,7 | 7,9 | 10,3 | 8,7 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 39,8% | 25,1% | 45,2% | 47,8% | 49,6% |

| Рентабельность чистой прибыли | 22,1% | -14,4% | 17,5% | 20,3% | 19,0% |

| ROE | 21,5% | -8,3% | 20,7% | 22,2% | 19,5% |

| Показатели денежного потока и дивидендов | |||||

| CFO | 11,1 | 4,8 | 15,7 | 20,1 | 18,2 |

| CAPEX | 6,6 | 4,7 | 5,3 | 7,2 | 7,5 |

| CAPEX % от выручки | 0,2 | 0,3 | 0,1 | 0,1 | 0,2 |

| FCFF | 4,5 | 0,1 | 10,4 | 12,9 | 10,7 |

| Чистый долг | 7,7 | 9,6 | 14,8 | 6,9 | 2,8 |

| Чистый долг / EBITDA | 0,6 | 2,0 | 0,7 | 0,3 | 0,1 |

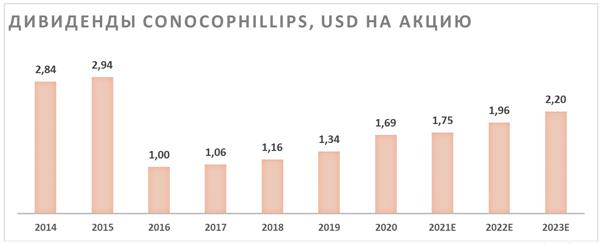

| DPS, $ | 1,34 | 1,69 | 1,75 | 1,96 | 2,20 |

Источник: данные компании, Bloomberg

к содержанию ↑Выплаты акционерам

Как и большинство американских компаний, ConocoPhillips выплачивает дивиденды ежеквартально. После 2016 года, когда дивиденды были существенно снижены из-за обвала цен на нефть, ConocoPhillips регулярно повышает уровень выплат. По итогам 2022 года мы ожидаем, что дивиденды также будут увеличены и составят $ 1,96 на акцию — это соответствует доходности 2,7%.

ConocoPhillips регулярно проводит обратный выкуп акций, интенсивность которого зависит от рыночной конъюнктуры. Всего на дивиденды и обратный выкуп ConocoPhillips планирует направлять не менее 30% операционного денежного потока. А суммарные выплаты акционерам в 2022 году ожидаются на уровне $ 7 млрд, что соответствует 7,4% доходности — высокое даже по меркам нефтегазового сектора значение.

Источник: данные компании, Bloomberg

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций ConocoPhillips мы использовали оценку по мультипликаторам относительно американских нефтяников, специализирующихся на сегменте разведки и добычи.

Расчет целевой цены подразумевает таргет $ 83,9 на конец 2022 года. Это соответствует апсайду 17,0% и рейтингу «Покупать».

| Компания | P/E 2022E | EV/EBITDA 2022E | P/DPS 2022E |

| ConocoPhillips, млрд $ | 9,1 | 4,2 | 36,1 |

| APA Corporation | 5,1 | 3,8 | 48,5 |

| Pioneer Natural Resources | 8,7 | 5,1 | 71,9 |

| Occidental Petroleum | 9,8 | 4,6 | 89,5 |

| Hess | 16,5 | 6,6 | 71,5 |

| EOG Resources | 8,3 | 4,3 | 28,3 |

| Devon Energy | 7,6 | 4,4 | 17,4 |

| Marathon Oil | 7,2 | 3,8 | 62,7 |

| Diamondback Energy | 5,9 | 4,7 | 52,3 |

| Медиана | 8,0 | 4,5 | 57,5 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA 2022E | DPS, USD 2022E |

| ConocoPhillips, млрд $ | 10,3 | 24,4 | 1,96 |

| Целевая цена, $ | 62,4 | 76,5 | 112,7 |

| Средняя целевая цена, $ | 83,9 | ||

| Для справки (млрд $): | |||

| Чистый долг (3К 2021) | 9,16 | ||

| Доля меньшинства (3К 2021) | 0,00 | ||

| Количество акций, млн | 1319 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Из ключевых рисков можно выделить возможность снижения цен на нефть в 2022 году на фоне устранения дефицита на рынке. Долгосрочно бизнес ConocoPhillips может пострадать в случае форсирования энергоперехода и снижения спроса на черное золото.

Отметим, что средневзвешенная целевая цена акций ConocoPhillips по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 89,5 (апсайд — 24,8%), рейтинг акции — 4,13. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ConocoPhillips аналитиками Truist Securities составляет $ 100 (рекомендация «Покупать»), Credit Suisse — $ 88 («Лучше рынка»), Scotiabank — $ 90 («Лучше сектора»).

к содержанию ↑Техническая картина

На дневном графике акции ConocoPhillips торгуются в рамках среднесрочного восходящего канала и пока что нет оснований полагать, что данный тренд будет сломлен в ближайшее время.

Источник: Reuters

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.12.2021.

Добавить комментарий