Сеть магазинов-складов Costco продолжает привлекать новых, а также удерживать существующих покупателей, что позволяет компании продавать товары с низкой валовой маржой, которая в прошлом квартале составила 11%. Низкие цены — главное конкурентное преимущество компании, которое привлекает клиентов: 90% покупателей продлило свои подписки по итогам последнего отчетного года.

| COST | Держать | |||||

| 12М целевая цена | $ 557,76 | |||||

| Текущая цена | $ 502,99 | |||||

| Потенциал роста | 10,9% | |||||

| ISIN | US22160K1051 | |||||

| Капитализация, млрд $ | 223,0 | |||||

| EV, млрд $ | 217,6 | |||||

| Количество акций, млн | 443 | |||||

| Free float | 99,8% | |||||

| Финансовые показатели, ф. г., млрд $ | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Выручка | 163,2 | 192,1 | 214,5 | |||

| EBITDA | 7,1 | 8,6 | 9,8 | |||

| EBIT | 5,4 | 6,8 | 7,8 | |||

| Чистая прибыль | 3,9 | 4,9 | 5,7 | |||

| Дивиденд, $ | 2,7 | 3,0 | 3,2 | |||

| Показатели рентабельности, ф. г. | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Маржа EBITDA, % | 4,3 | 4,5 | 4,6 | |||

| Маржа EBIT, % | 3,3 | 3,5 | 3,6 | |||

| Чистая маржа, % | 2,4 | 2,6 | 2,7 | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 24,0 | 22,1 | ||||

| P/E | 43,1 | 39,1 | ||||

| EV/Sales | 1,1 | 1,0 | ||||

Costco — сеть магазинов складского типа, продающая товары потребительского направления, включая продукты питания, домашнюю и офисную электронику, книги, ювелирные украшения.

Компания по-прежнему является одним из крупнейших ретейлеров США и продолжает показывать стабильные результаты. Costco выиграла на фоне возросшего спроса на товары долгого хранения и товары личной гигиены, однако дальнейший рост выручки, вероятно, будет менее впечатляющим на фоне высокой базы.

Выручка за прошлый финансовый год, завершившийся в августе, составила $ 195 млрд (+17,5% г/г), чистая прибыль — $ 5 млрд (+25,1% г/г). По результатам первого квартала 2022 фингода выручка выросла на 16,6% г/г, до $ 50,3 млрд, чистая прибыль составила $ 1,3 млрд.

Выручка за прошлый финансовый год, завершившийся в августе, составила $ 195 млрд (+17,5% г/г), чистая прибыль — $ 5 млрд (+25,1% г/г). По результатам первого квартала 2022 фингода выручка выросла на 16,6% г/г, до $ 50,3 млрд, чистая прибыль составила $ 1,3 млрд.

Выручка от членских взносов. Покупки в Costco можно совершать только с действующей членской карточкой, годовая подписка стоит $ 60 или $ 120, в зависимости от типа членства. Прибыльность Costco во многом зависит от удержания и привлечения новых членов: в 2021 фингоду членские взносы составили $ 3,8 млрд, больше половины общей операционной прибыли. На текущий момент компания насчитывает 113,1 млн держателей карт (не каждая из них оплачена, так как на одну семью может быть оформлено несколько карт), и в прошлом фингоду 90% владельцев карт продлили свое членство.

Выплаты акционерам. Costco производит обратный выкуп акций, выплачивает регулярные дивиденды, а также периодически объявляет единовременные дивиденды. В прошлом финансовом году дивиденд на акцию составил $ 2,98, дивидендная доходность — 0,61%.

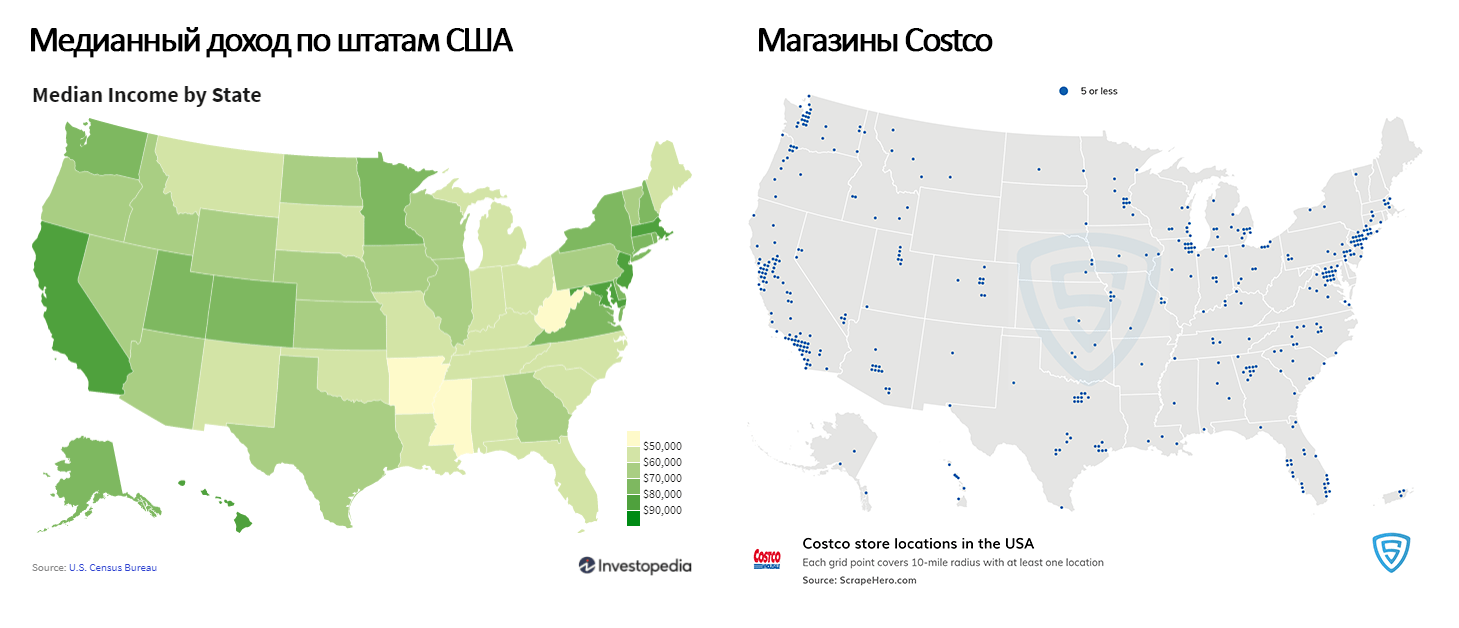

Ключевой риск заключается в зависимости сети от выручки, приходящийся на западный регион США. Компания открывает новые магазины, в том числе в Азии и Европе, тем не менее один только штат Калифорния приносит сети 30% выручки. Целевая аудитория сети — семьи со средним или выше среднего уровнем дохода. Открытие магазинов в регионах с относительно высоким уровнем дохода может привести к каннибализации продаж уже существующих магазинов. Расширение в регионы с более низким уровнем дохода может вызвать меньший интерес у покупателей.

Прибыльность компании может пострадать от жесткого подхода менеджмента к ценообразованию. Costco не повышает цену на «хот-дог и содовую за $ 1,5» в кафетерии с 1985 года. Аналогичное мышление применяется к товарам: «последние поднимаем, первые понижаем цены». В условиях высокой инфляции и роста издержек на логистику компания может ужать и без того низкую валовую маржу.

По оценке методом дисконтированных денежных потоков, акции Costco имеют потенциал роста 10,9%, до $ 557,76.

Описание эмитента

Costco — сеть магазинов складского типа, продающая широкий ассортимент потребительских товаров, включая продукты питания, товары для личной гигиены, домашнюю электронику, одежду, книги, автотовары, оборудование для офиса. Приобрести товары можно, только имея ежегодную членскую подписку Costco стоимостью $ 60 за уровень Gold или Business и $ 120 за уровень Executive (вторая подписка дает больше привилегий, в частности предлагает 2%-й кешбэк с некоторых покупок в Costco). Кроме того, Costco располагает автозаправочные станции рядом со своими магазинами, на которых можно заправить автомобиль, отсканировав членскую карточку. На таких заправках цена в среднем ниже, чем на других АЗС.

В Costco 288 тыс. сотрудников, а ее розничная сеть включает 823 магазина-склада. Помимо этого, имеется онлайн-магазин, в котором, стоит отметить, цены выше, чем в физическом магазине, из-за дополнительных затрат на сборку и доставку заказов. Кроме США и Канады, на которые приходится 86% выручки, у компании есть магазины в Европе, Азии, Австралии и Мексике. По данным на середину ноября 2021 года, членство в Costco имели 62,5 млн домохозяйств, а так как подписка позволяет оформить карточки на нескольких членов одной семьи, то у компании всего было 113,1 млн держателей карт.

Бизнес-модель Costco сильно зависит от привлечения новых членов и продления подписок уже существующими клиентами: так, в 2021 финансовом году членские взносы составили $ 3,8 млрд, при общей операционной прибыли $ 6,7 млрд. На текущий момент компания хорошо справляется с задачей удержания существующих клиентов, ведь 90% покупателей продлевают членство, и выручка от взносов выросла на 9,5% г/г по результатам 2021 фингода. Costco привлекает покупателей низкими ценами (валовая маржа 11% в 1-м квартале 2022 фингода) за счет следующих мер:

- закупки больших объемов товаров ограниченного ассортимента (4 тыс. позиций против 30 тыс. в среднем в других супермаркетах и 150 тыс. в Walmart), в основном по постоплатной системе;

- самообслуживание в магазинах;

- отсутствие «излишеств», таких как расходы на маркетинг или дизайн магазинов.

Costco также развивает свой бренд Kirkland, который предлагает более низкие цены покупателям и является более маржинальным для компании, чем товары сторонних брендов. Цель компании по отношению к собственному бренду — предложить покупателю товар качества не хуже, чем сторонний бренд, причем на 20% дешевле. В 2021 фингоду товары собственного бренда принесли компании $ 59 млрд, или 30% выручки.

В 2020 году Costco приобрела логистического оператора Innovel (переименован в Costco Logistics), который доставляет 70% больших покупок, заказанных онлайн.

к содержанию ↑Факторы привлекательности

Бизнес-модель Costco позволяет компании показывать солидные результаты не только при растущей, но и при сокращающейся экономике. Так, например, в период рецессии США в 2007–2009 гг. компания за три года показывала рост операционного дохода в среднем 3,9% в год. В 2020 финансовом году, на который пришелся пик пандемии COVID-19, рост операционного дохода компании составил 14,7%.

Компания показывает впечатляющие продажи на единицу площади, оценочно: $ 1680 на кв. фут магазина за последние 4 отчетных квартала (по сравнению, например, с $ 400 на кв. фут у Walmart), это весьма логично, учитывая, что товары продаются в больших объемах прямо из коробок с палет. Такой подход позволяет продавать товары с минимальной наценкой, что является драйвером высокой оборачиваемости. Далее товары с низкой наценкой привлекают новых покупателей и заставляют возвращаться «старых», что в конечном итоге влияет на рост выручки от членских взносов.

Существует вероятность повышения членского взноса в текущем или следующем финансовом году, так как компания в прошлом повышала взносы каждые 5 лет, а последний раз это было в 2017 году. Поскольку членские взносы существенно влияют на прибыль Costco, данная мера может позитивно сказаться на финансовых результатах.

к содержанию ↑Риски

Ограниченные возможности для дальнейшей экспансии в США. Около 50% выручки компании приносит западный регион Америки, 30% — только один штат Калифорния. Основная целевая аудитория Costco — семьи со средним или выше среднего уровнем дохода, так как покупки оптом являются весьма затратным мероприятием, а их хранение требует наличия площадей в домах. Это говорит о том, что покупатели Costco в основном проживают в просторных пригородных домах. Регионы с более высоким медианным доходом уже густо населены магазинами Costco, дальнейшее строительство магазинов-складов там могут привести к каннибализации продаж. Если компания будет открывать магазины в штатах с меньшим доходом, но где не так много существующих магазинов, такие магазины могут быть менее популярны, чем в штатах с более высоким доходом.

Источник: Investopedia, Бюро переписи населения США, ScrapeHero.com

Учитывая приверженность Costco к предоставлению клиентам цен ниже, чем у конкурентов, и подход «последние поднимаем, первые понижаем» к ценообразованию, компания может быть ограничена в возможности переложить инфляцию на покупателя, тем самым уменьшая и так небольшую операционную маржу.

Также бизнес-модель Costco сильно зависит от возможности компании закупать товар в большом объеме, тем самым гарантируя себе низкие закупочные цены. Влияние задержек на производстве и в логистике, которые начались в мире во время пандемии COVID-19, до сих пор ощущаются, и, вероятно, это будет давить на ретейлера, так как закупки и операции становятся менее управляемыми и прогнозируемыми. Например, в первом квартале 2022 фингода 79% импортированных контейнеров пришли с запозданием на 51 или более дней.

к содержанию ↑Финансовые результаты

В ноябре компания представила результаты за первый квартал 2022 финансового года. Выручка составила $ 50,4 млрд (+16,7% г/г), из них выручка от продаж — $ 49,4 млрд (+16,6% г/г), выручка от членских взносов — $ 946 млн (+10% г/г).

В первом квартале в Штатах LFL-трафик вырос на 5,9% г/г. Средний чек увеличился на 8,5% г/г, из них 4,3% относятся к росту цен на бензин и 0,9% к изменению курсов валют.

В первом квартале количество Executive-членов, оплативших годовой взнос $ 120, увеличилось на 3,3% г/г и составило 26,5 млн. Хотя их доля среди всех покупателей равна 42%, они приносят примерно 70% выручки.

Компания инвестирует в открытие новых магазинов — в первом квартале 2022 фингода Costcoоткрыла 9 магазинов и планирует открыть еще 20 в текущем фингоду. Для этих и прочих нужд компания определила целевой CAPEX в $ 4 млрд на фингод, из них потратила $ 1,05 млрд в первом финквартале.

В прошлом финансовом году, завершившемся в августе, компания сгенерировала $ 195 млрд выручки (+17,5% г/г) и заработала $ 5 млрд чистой прибыли (+25,1% г/г). Позитивное влияние на выручку оказал рост LFL-продаж (16% г/г). Причем LFL-продажи через онлайн-каналы увеличились на 44% г/г. Выручка от членских взносов выросла на 9% г/г по результатам прошлого финансового года.

Ниже приводим финпоказатели компании за 1-й квартал 2022 ф. г. (млн $):

| Показатель | 1К22 | 1К21 | Изм., % |

| Выручка | 50 363 | 43 208 | 16,6% |

| EBIT | 1 696 | 1 420 | 19,4% |

| Маржа EBIT | 3,37% | 3,29% | 0,1% |

| Чистая прибыль | 1 324 | 1166 | 13,6% |

Источник: данные компании

Ниже приводим исторические и прогнозные финансовые показатели компании (млрд $, финансовые годы с окончанием в августе):

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 129,0 | 141,6 | 152,7 | 166,8 | 195,9 | 216,6 | 233,2 | 250,0 |

| EBITDA | 5,5 | 5,9 | 6,2 | 7,3 | 8,8 | 9,7 | 10,6 | 11,7 |

| EBIT | 4,1 | 4,5 | 4,7 | 5,4 | 6,7 | 7,5 | 8,2 | 9,3 |

| Чистая прибыль | 2,7 | 3,1 | 3,7 | 4,0 | 5,0 | 5,6 | 6,1 | 6,8 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 4,2% | 4,2% | 4,1% | 4,4% | 4,5% | 4,5% | 4,5% | 4,7% |

| Рентабельность чистой прибыли | 2,1% | 2,2% | 2,4% | 2,4% | 2,6% | 2,6% | 2,6% | 2,7% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 6,7 | 5,8 | 6,4 | 8,9 | 9,0 | 8,8 | 9,8 | 10,8 |

| CAPEX | 2,5 | 3,0 | 3,0 | 2,8 | 3,6 | 4,0 | 4,0 | 4,2 |

| CAPEX % от выручки | 1,9% | 2,1% | 2,0% | 1,7% | 1,8% | 1,8% | 1,7% | 1,7% |

| FCFF | 4,2 | 2,8 | 3,4 | 6,1 | 5,4 | 4,8 | 5,8 | 6,6 |

| Чистый долг | 2,1 | 0,4 | -2,6 | -5,0 | -4,7 | -6,7 | -9,7 | -12,3 |

| Чистый долг / EBITDA | 0,4 | 0,1 | -0,4 | -0,7 | -0,5 | -0,7 | -0,9 | -1,1 |

| DPS, $ | 1,90 | 2,14 | 2,44 | 2,70 | 2,98 | 3,21 | 3,63 | 3,50 |

Источник: данные компании, Bloomberg, Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

Для оценки справедливой стоимости акций Costco мы использовали DCF-модель c прогнозным периодом до 29 августа 2031 г. включительно. Cтоимость в постпрогнозный период рассчитывали методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA за последние два года.

12-месячная целевая цена по DCF-модели для акций Costco Wholesale составляет $ 557,8 с потенциалом роста 10,9%.

Прогноз свободного денежного потока (FCFF), финансовые годы, млрд $:

| 2022E | 2023E | 2024E | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E | 2031E | |

| EBIT | 6,6 | 7,1 | 7,7 | 8,3 | 8,9 | 9,4 | 10,1 | 10,8 | 11,5 | 12,2 |

| + D&A | 1,9 | 2,1 | 2,2 | 2,3 | 2,5 | 2,7 | 2,9 | 3,2 | 3,4 | 3,7 |

| — Налог | — 1,6 | — 1,7 | — 1,9 | — 2,0 | — 2,1 | — 2,3 | — 2,4 | — 2,6 | — 2,8 | — 3,0 |

| — CAPEX | — 4,0 | — 4,0 | — 4,2 | — 4,4 | — 5,4 | — 5,8 | — 6,2 | — 6,6 | — 7,0 | — 7,5 |

| — Изменение операционных активов и обязательств | — 0,5 | 0,8 | 0,8 | 0,9 | 0,9 | 1,0 | 1,0 | 1,1 | 1,2 | 1,3 |

| FCFF | 2,4 | 4,2 | 4,7 | 5,1 | 4,7 | 5,1 | 5,4 | 5,9 | 6,3 | 6,8 |

Источник: расчеты ГК «ФИНАМ»

| Расчет WACC | |

| Безрисковая ставка | 1,8% |

| Премия за рыночный риск | 5,5% |

| Бета | 0,64 |

| Доля долга | 3,2% |

| Стоимость долга | 1,9% |

| Ставка налога | 24,2% |

| Посленалоговая стоимость долга | 1,4% |

| Стоимость капитала | 1,4% |

| WACC | 5,2% |

Источник: расчеты ГК «ФИНАМ»

| Расчет целевой цены по целевому мультипликатору | |

| EBITDA терминального года, млрд $ | 15,9 |

| Целевой EV/EBITDA | 20,7 |

| Терминальная стоимость, млрд $ | 329,1 |

| Приведенная терминальная стоимость, млрд $ | 202,4 |

| Приведенная стоимость ДП, млрд $ | 39,2 |

| Стоимость компании, млрд $ | 241,6 |

| Чистый долг | — 6,0 |

| Доля меньшинства | 0,5 |

| Целевая капитализация, млрд $ | 247,0 |

| Целевая цена акции, $ | 557,8 |

Источник: расчеты ГК «ФИНАМ»

Средняя целевая цена акций COST по выборке аналитиков с исторической точностью прогнозов не менее среднего по данной акции составляет, по нашим расчетам, $ 574,0 (апсайд — 14,1%), а рейтинг акции эквивалентен 3,4 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Costco аналитиками BAPTISTA RESEARCH составляет $ 505,9 («Держать), Wells Fargo Securities — $ 600 («Покупать»), OPPENHEIMER & CO- $ 580 («Держать»).

к содержанию ↑Технический анализ

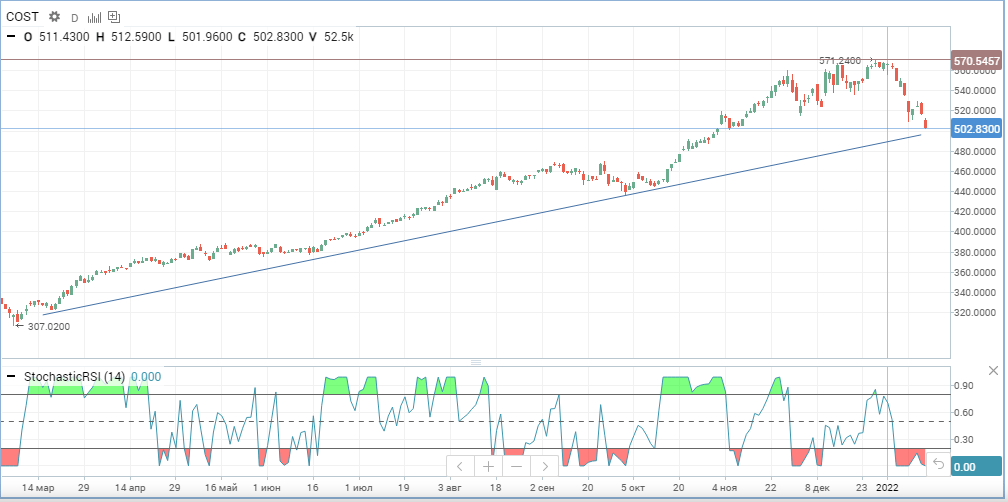

С технической точки зрения акции компании ушли в коррекцию после Нового года, встретив сопротивление на уровне $ 570 за акцию. Акции выглядят перепроданными, так как стохастический RSI опустился ниже 0,2 пункта. Поддержка находится на уровне среднесрочного восходящего тренда в районе $ 500. При ее пробитии коррекция может продолжиться. Следующей поддержкой может послужить уровень, расположенный ниже на $ 10, в районе $ 490.

Источник: finam.ru

Добавить комментарий