Бизнес-модель компании позволит Costco и дальше сохранять одну из лидирующих позиций в области ретейла. Сильной стороной компании является низкая закредитованность, которая позволит и дальше выплачивать стабильные дивиденды. Мы считаем, что на данный момент акции компании переоценены. Инвесторы слишком оптимистично оценивают перспективы компании на фоне рекордных финансовых метрик.

Мы рекомендуем «Держать» акции Costco с целевой ценой на 12 мес. $ 411,80.

Акции Costco переоценены по отношению к аналогам по прогнозным мультипликаторам P/E, EV/S, EV/EBITDA на 2021 и 2022 годы на 1,42%. При этом они торгуются на 27,11% выше собственных исторических оценок NTM по P/E, EV/S и EV/EBITDA.

Бизнес-модель Costco — конкурентное преимущество компании. Низкая наценка и необходимость годовой подписки, число пользователей которой растет с каждым годом, продолжают удерживать старых и привлекать новых клиентов.

Низкая долговая нагрузка — сильная сторона Costco. Компания является лидером по индустрии по данному показателю. Это дает дополнительную уверенность в устойчивости при возможном наступлении кризиса и продолжении выплат дивидендов.

2021 фискальный год для Costco может стать лучшим за долгое время. Ожидается, что текущий фискальный год, который для Costco заканчивается в августе, принесет рекордный рост основных финансовых метрик — выручки, EBITDA, чистой прибыли и сопоставимых продаж.

| COST | Держать |

| 12М целевая цена | $ 411,80 |

| Текущая цена | $ 447,82 |

| Потенциал снижения | 8,04% |

| ISIN | US22160K1051 |

| Капитализация, млрд $ | 198,0 |

| Количество акций, млн | 442,07 |

| Free float | 99,76% |

| DY 2022 | 0,76% |

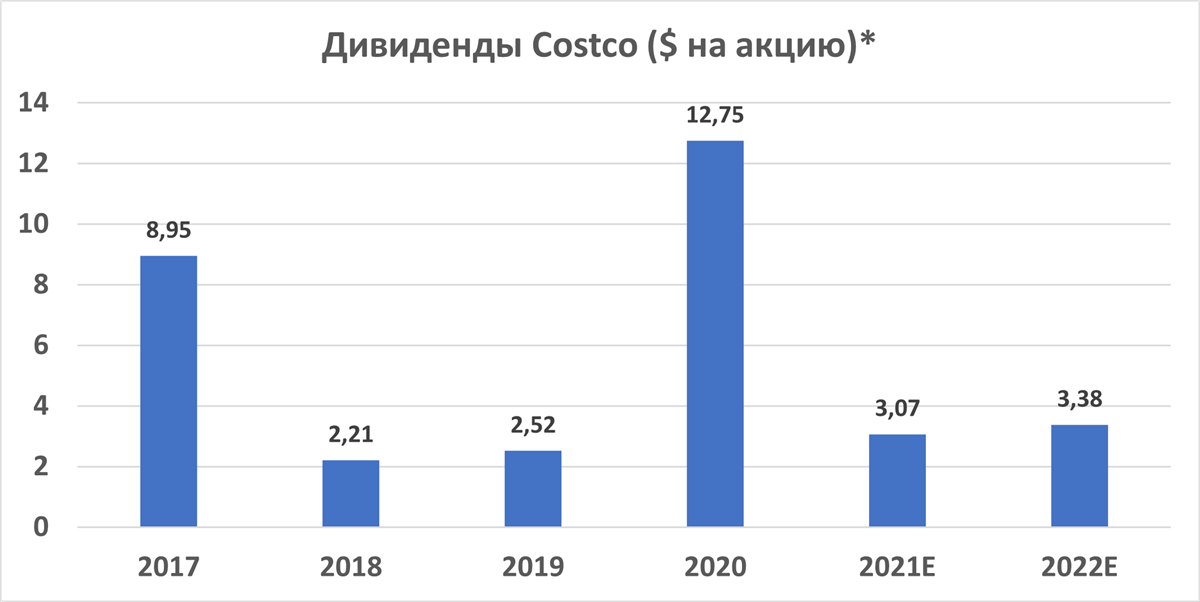

Так, в 2017 году она составила $ 7 на акцию, а в 2020 году — $ 10 на акцию. Учитывая низкую закредитованность вкупе с неплохими уровнями ликвидности, мы закладываем сценарий повышения дивидендов на 10% г/г в 2022 году (при среднем годовом росте дивидендов на акцию за последние 5 лет, не считая специальных дивидендов, на 12%). Дивидендная доходность 2022E от текущих уровней составляет 0,76%.

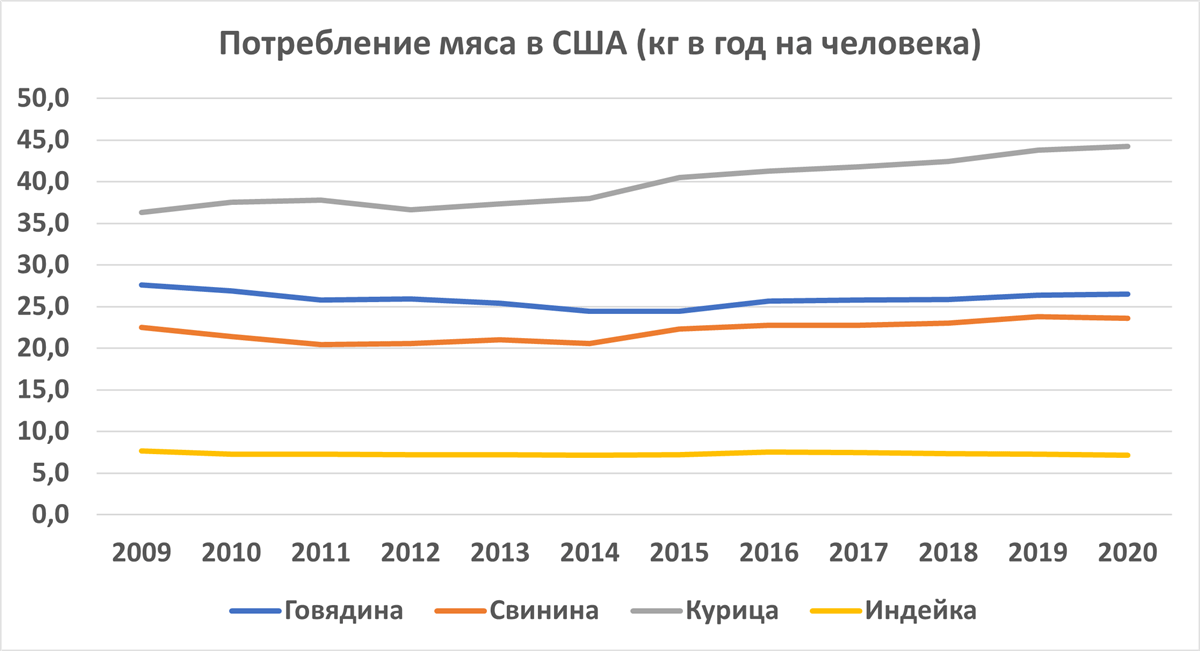

Так, в 2017 году она составила $ 7 на акцию, а в 2020 году — $ 10 на акцию. Учитывая низкую закредитованность вкупе с неплохими уровнями ликвидности, мы закладываем сценарий повышения дивидендов на 10% г/г в 2022 году (при среднем годовом росте дивидендов на акцию за последние 5 лет, не считая специальных дивидендов, на 12%). Дивидендная доходность 2022E от текущих уровней составляет 0,76%.Costco укрепляет вертикальную интегрированность. Несколько лет назад компания начала заниматься собственным производством мяса птицы. Это укрепляет вертикальную интегрированность компании. Как показывают цифры, популярность мяса курицы в США неумолимо растет. Так, с 2009 года потребление этого вида мяса выросло приблизительно на 22%. А продажи курицы на гриле принесли Costco более $ 500 млн.

Растущая конкуренция и сильная зависимость от Калифорнии — основные риски для Costco. Подписки Amazon Prime или Walmart+ уже сегодня дают чуть больше, чем просто право совершать покупки. При прекращении развития дополнительных возможностей ежегодной подписки Costco может потерять некоторую часть клиентов. Что касается Калифорнии, то на нее приходится почти 30% всей выручки компании. Неблагоприятные экономические, юридические, климатические или какие-либо другие изменения могут существенным образом повлиять на бизнес Costco.

Описание эмитента

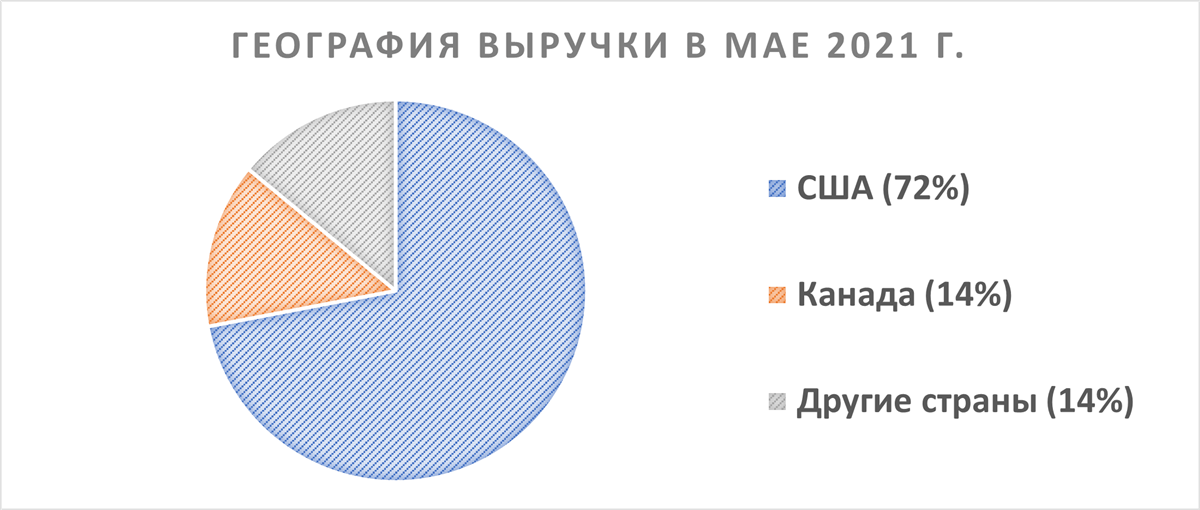

Costco Wholesale Corporation — это сеть магазинов-складов самообслуживания клубного типа. В магазинах компании можно найти практически все, от продуктов питания до электроники и товаров для дома. На данный момент у сети 813 магазинов с внушительной средней площадью 13,5 тыс. кв. метров. Несмотря на то, что магазины Costco можно встретить более чем в 10 странах мира, ключевой географической локацией, безусловно, является Северная Америка. Ниже представлена географическая разбивка выручки.

Источник: данные компании

| Показатели рентабельности, % | |||||

| Показатель | 2020 | 2021E | 2022E | ||

| Маржа EBITDA | 4,25% | 4,33% | 4,40% | ||

| Чистая маржа | 2,33% | 2,44% | 2,50% | ||

| ROE | 23,19% | 25,63% | 24,67% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2021Е | |||

| EV/EBITDA | 21,60 | 22,18 | |||

| P/E | 41,87 | 40,08 | |||

Бизнес-модель Costco основана на нескольких принципах. Во-первых, покупки в магазинах разрешены только для зарегистрированных членов Costco. Для этого необходимо оплачивать ежегодную подписку в размере $ 60 (Gold Membership) или $ 120 (Executive Membership). Вторая подписка дает больше привилегий, в частности предлагает 2%-й кешбэк со всех покупок в Costco. По итогам 2020 фискального года, который для компании заканчивается в августе, владельцами подобных карт были 105,5 млн человек. Эта цифра растет из года в год со средним темпом 5% в год последние 5 лет. Стоит отметить, что, по последним данным, 90% клиентов Costco обновляют ежегодную подписку.

Второй принцип компании — низкая наценка. Политика Costco не предусматривает наценки на товар более 15%. Это объясняет одни из самых низких показателей маржинальности компании по индустрии. Так, валовая маржа Costco составляет 13,2% против средней по индустрии 29,5%, а EBITDA маржа — 4,6% против 10,0% у конкурентов. Занимательно отметить, что 80% валовой маржи формируется из годовой подписки. Все это указывает на то, что Costco действительно придерживается политики низких цен, тем самым продолжая пользоваться популярностью среди клиентов.

На данный момент крупнейшими владельцами компании являются The Vanguard Group (8,34%), BlackRock Institutional Trust Company (4,41%), State Street Global Advisors (3,76%), Fidelity Management & Research Company (2,49%) и Geode Capital Management (1,54%).

Costco выплачивает дивиденды. Причем за последние несколько лет менеджмент компании был щедр на так называемые «специальные дивиденды». Это выплата, которая идет поверх традиционных дивидендов. Так, в 2017 году она составила $ 7 на акцию, а в 2020 году — $ 10 на акцию. Учитывая низкую закредитованность вкупе с неплохими уровнями ликвидности, мы закладываем сценарий повышения дивидендов на 10% г/г в 2022 году (при среднем годовом росте дивидендов на акцию за последние 5 лет, не считая специальных дивидендов, на 12%). Дивидендная доходность 2022E от текущих уровней составляет 0,76%.

* Данные на графике представлены за календарный год

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Факторы привлекательности

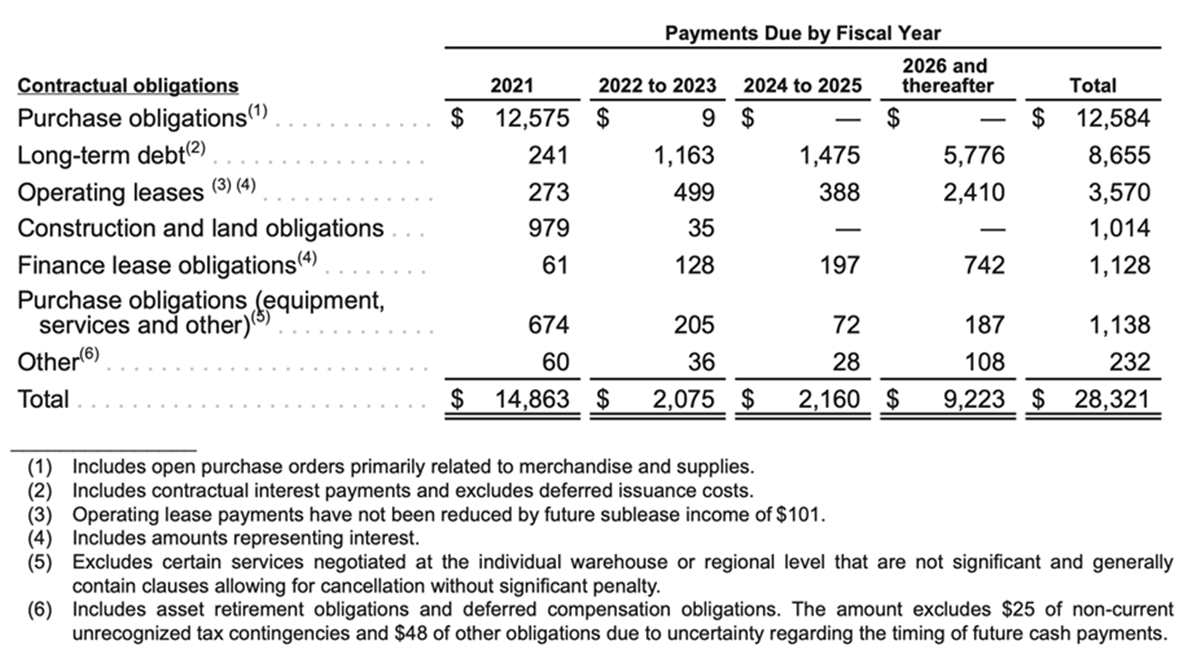

Низкая закредитованность. На данный момент Costco является одним из лидеров по индустрии в отношении низкой долговой нагрузки. Показатель долгосрочного долга к капиталу Costco — самый низкий среди конкурентов и составляет 30,3% при среднем 38,3%, метрика «Долг/Капитал» находится на уровне 45,4% против среднего 62,0%. Чистый долг компании уже несколько лет отрицательный, а коэффициент покрытия процентов составляет 38,2х при среднем показателе конкурентов 16,3х. Более того, если посмотреть на структуру долга, то станет ясно, что основные выплаты компания сделала в этом фискальном году (у Costco он заканчивается в августе).

Источник: данные компании

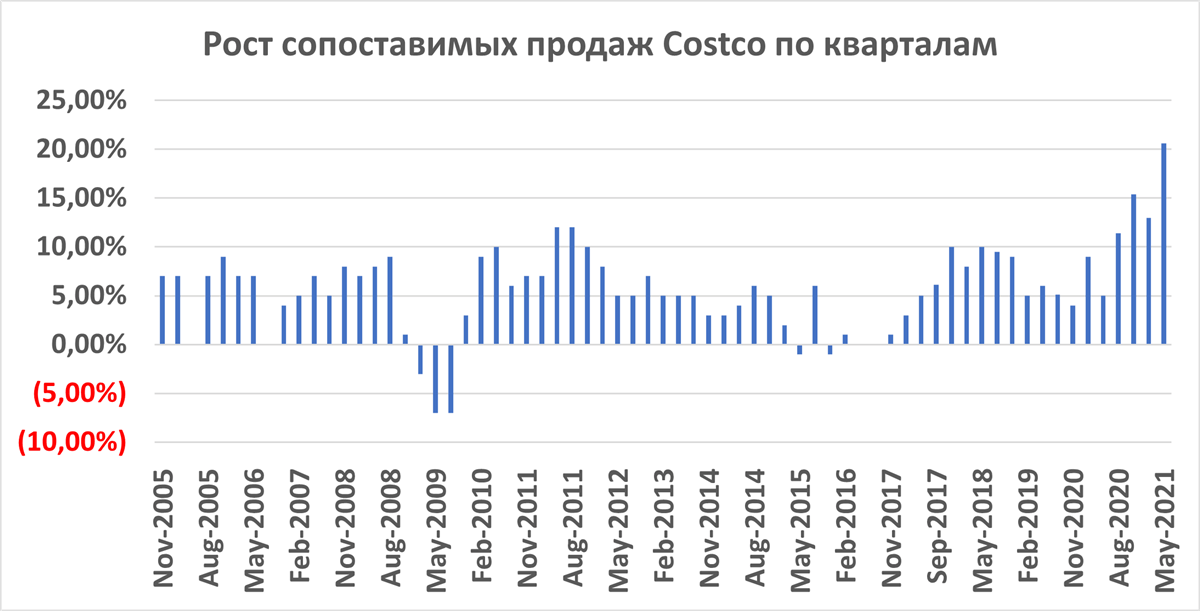

Рекордные показатели сопоставимых продаж в 2021 фискальном году. Сопоставимые продажи (LFL-Sales) — одна из ключевых метрик эффективности любого ретейлера. Вот уже на протяжении трех последних кварталов компания демонстрирует самые высокие показатели за последние 15 лет. Так, средний рост показателя за последние три квартала составил 16,3% г/г. При этом результат не связан с эффектом низкой базы, так как средний рост за тот же период годом ранее составлял 6%.

Источник: Thomson Reuters

Укрепление вертикальной интегрированности. Несколько лет назад Costco начала заниматься собственным производством мяса птицы. Это укрепляет вертикальную интегрированность компании. Как показывают цифры, популярность мяса курицы в США неумолимо растет. Так, с 2009 года потребление этого вида мяса выросло приблизительно на 22%. А продажи курицы на гриле принесли Costco более $ 500 млн.

Источник: National Chicken Council

Бизнес-модель. Конкурировать с Costco — задача не из легких. Минимальная наценка за счет эффекта масштаба (Costco занимает 3-е место в США среди ретейлеров по выручке) вкупе с постоянно растущим количеством членов Costco делают компанию привлекательной как для инвесторов, так и для клиентов.

| Финансовые показатели, млн $ | |||

| Показатель | 2020 | 2021E | 2022E |

| Выручка | 166 761 | 193 181 | 207 103 |

| EBITDA | 7080 | 8363 | 9103 |

| EBIT | 5435 | 6578 | 7139 |

| Чистая прибыль | 3888 | 4718 | 5171 |

Финансовые показатели и прогнозные значения

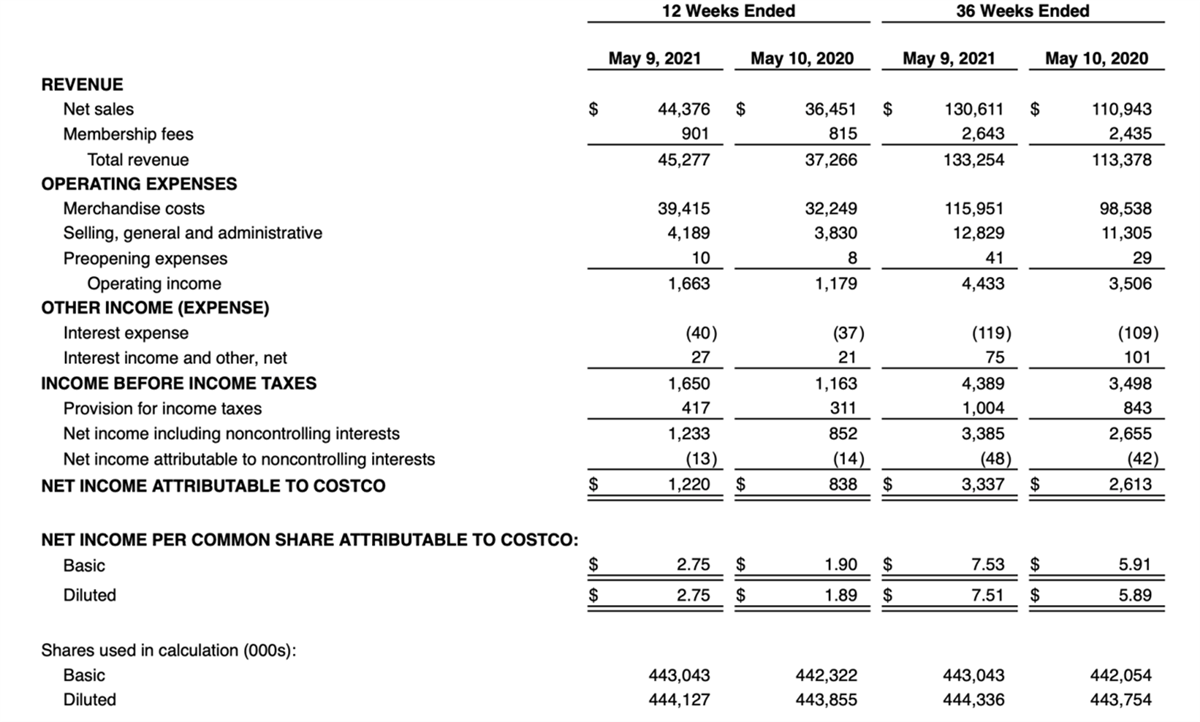

Costco представила финансовые результаты за 3-й квартал 2021 финансового года, который закончился в мае. Выручка выросла на 21,5% г/г и составила $ 45,28 млрд. При этом выручка от продаж выросла на 21,74% ($ 44,38 млрд), а выручка от ежегодных подписок показала рост в размере 10,55% ($ 901 млн). Чистая прибыль подскочила до $ 1,22 млрд, тем самым показав рост в размере 45,58%.

Сопоставимые продажи выросли на 21% в 3-м квартале. Тогда же наблюдалось и увеличение сопоставимых продаж электронной коммерции на 41%.

Что касается планов компании, то в 2022 и 2023 фискальных годах Costco планирует открывать порядка 25 новых магазинов, что соответствует историческому среднему — компания открывала 22–23 магазина ежегодно с 2014 года.

Источник: данные компании

По итогам 2021 фискального года, который для компании заканчивается в августе, Costco должна показать рекордный рост основных финансовых метрик: выручки, EBITDA и чистой прибыли. Так, рост выручки может достигнуть 15,8% г/г, рост EBITDA — 18,1% г/г, а чистая прибыль — подскочить на 21,3% г/г. Ниже представлены фактические и прогнозные значения основных финансовых показателей компании с 2019 по 2023 год, в млн $:

| Показатель, млн $* | 2019 | 2020 | 2021E | 2022E | 2023E |

| Выручка | 152 703 | 166 761 | 193 181 | 207 103 | 223 644 |

| EBITDA | 6272 | 7080 | 8363 | 9103 | 9973 |

| Маржа EBITDA | 4,11% | 4,25% | 4,33% | 4,40% | 4,46% |

| ROA | 8,42% | 7,70% | 9,47% | 9,17% | 9,13% |

| ROE | 25,88% | 23,19% | 25,63% | 24,67% | 22,12% |

| Чистая прибыль | 3629 | 3888 | 4718 | 5171 | 5642 |

| Чистая прибыль на акцию, $ | 8,19 | 8,76 | 10,66 | 11,66 | 12,84 |

* Данные в таблице представлены за фискальный год

Источник: Thomson Reuters

к содержанию ↑Риски

Большая зависимость Costco от Калифорнии. По итогам 2020 фискального года в Калифорнии функционировал 131 магазин, или 16% от всего числа магазинов Costco. При этом на них приходится около 29% всей выручки компании. В случае изменения законодательства, повышения расходов на электроэнергию, стихийных бедствий или других негативных происшествий в штате можно не сомневаться, что все это существенным образом повлияет на деятельность компании.

Конкуренция. Несмотря на то что предложения Costco являются выгодными, вносить годовой взнос в размере $ 60 и получать только это становится недостаточным. Так, например, подписка Amazon Prime дает возможность не только получать специальные скидки и пользоваться бесплатной доставкой, но и доступ к целой экосистеме (например, Amazon Prime Video, стриминговому сервису фильмов и сериалов). Другой гигант, Walmart, также предлагает ряд преимуществ при подписке на свою программу Walmart+. Она стоит $ 98 и предлагает, например, доставку товаров в тот же день по ценам, которые не отличаются от тех, что можно увидеть на прилавках магазинов. В любом случае при отсутствии каких-либо дополнений к подписке Costco есть вероятность, что компания может начать уступать рыночную долю своим основным конкурентам.

к содержанию ↑Динамика акций Costco

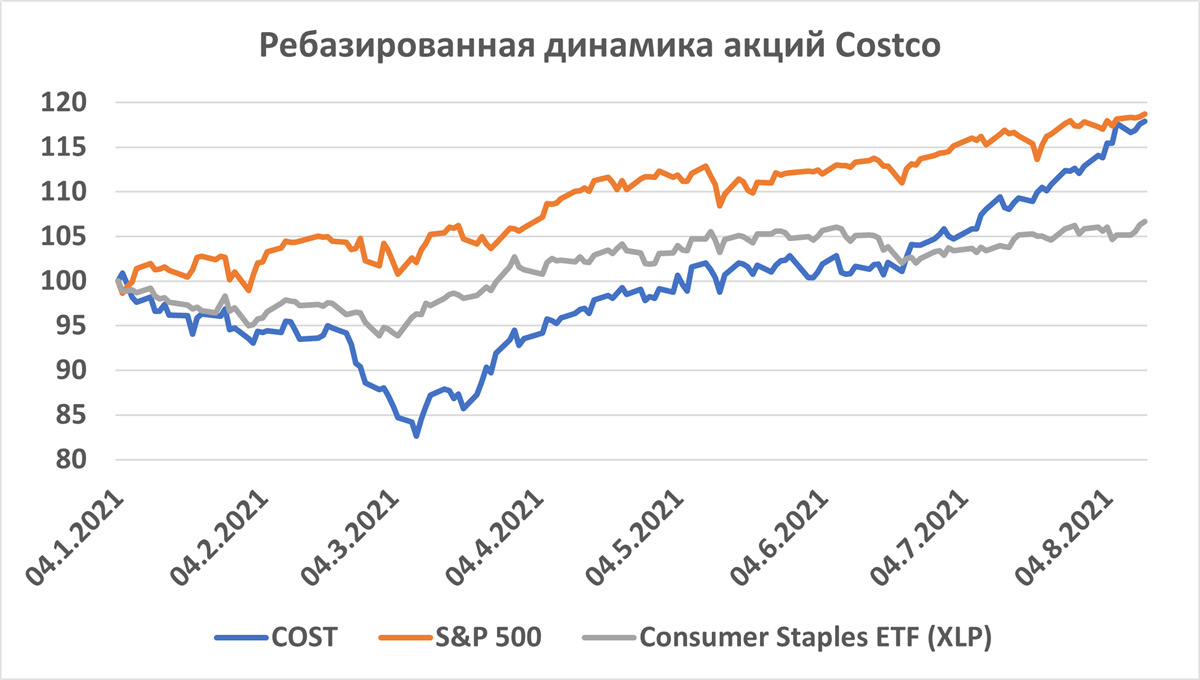

Ниже приведена динамика движения акций компании, индекса S&P 500 и нецикличного потребительского сектора (XLP) с начала 2021 года. Как можно заметить, акции Costco показывают схожий результат с индексом широкого рынка, демонстрируя сильный рост с середины марта текущего года, таким образом опережая в среднем конкурентов по сектору.

Источник: Thomson Reuters

к содержанию ↑Технический анализ

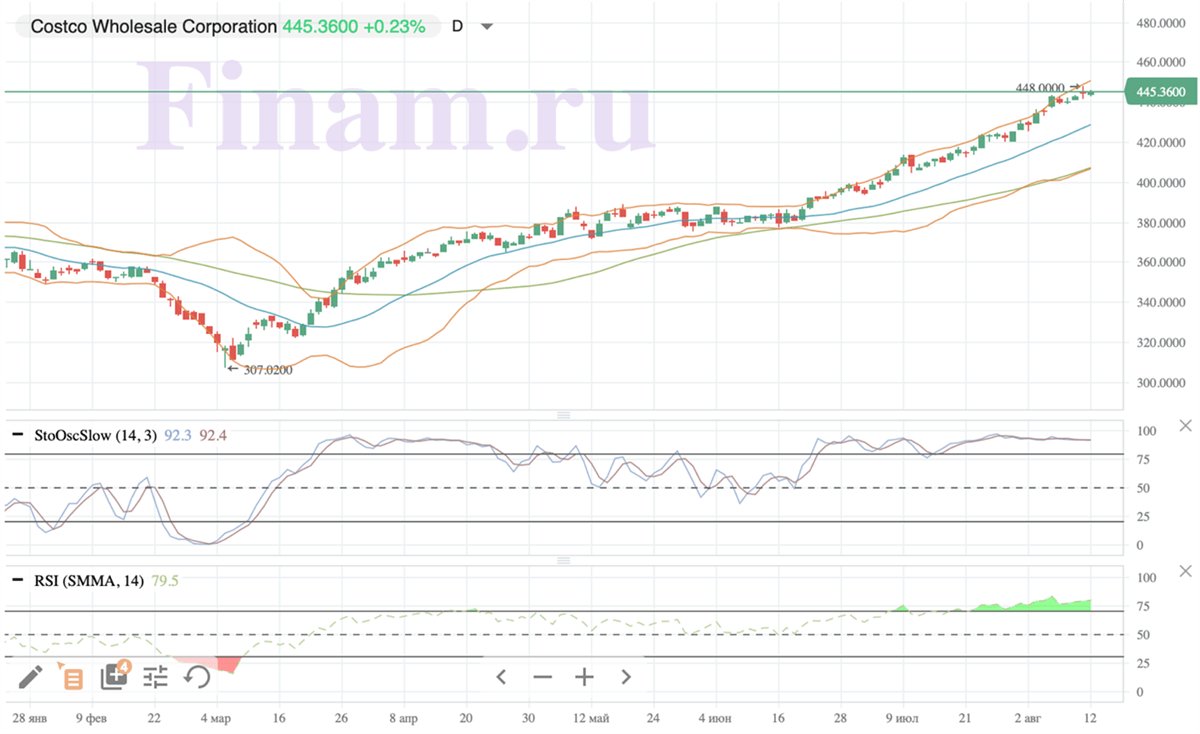

С технической точки зрения можно заметить, что акции Costco сильно перегреты. Как стохастические линии, так и индекс относительной силы находятся в зоне перекупленности. Согласно линиям Боллинджера, текущим сопротивлением выступает уровень $ 450,86, а уровень поддержки совпадает с текущей 50-дневной средней скользящей — $ 406,82. Ожидаем коррекции котировок.

Источник: finam.ru

Добавить комментарий