Временные трудности и макроэкономические факторы не изменили того, что долгосрочные перспективы китайских интернет-компаний остаются обширными. Бурный рост предрекают видеоиграм, онлайн-развлечениям, облачным вычислениям, финтеху, цифровой рекламе и электронной коммерции. Китайский финансовый рынок постепенно движется в сторону открытости, и это не может остаться незамеченным со стороны иностранных инвесторов. Представители китайского техсектора на текущий момент имеют привлекательную оценку по мультипликаторам и могут по мере устранения геополитических и регуляторных рисков показать хорошую доходность.

| 3033.HK | Покупать |

| Целевая цена 12М | HKD 5,40 |

| Текущая цена | HKD 4,15 |

| Потенциал роста | 30,1% |

| ISIN | HK0000642568 |

| Биржа | HKEX |

| NAV, млрд HKD | 18,1 |

| Управляющая компания | CSOP Asset Management |

| Дата создания | 28.08.2020 |

| Плата за управление | 0,99% |

| Отслеживаемый индекс | Hang Seng TECH |

| Доходность (на 31.08.2022) | |

| 1D | +1,2% |

| 1W | +6,0% |

| 1M | -1,4% |

| 3M | -4,3% |

| 6M | -16,3% |

| Топ-10 позиций (на 31.08.2022) | |

| JD.Com | 8,89% |

| Alibaba Group Holding | 8,21% |

| Meituan | 8,21% |

| Xiaomi | 8,19% |

| Tencent Holdings | 7,66% |

| Kuaishou Technology | 6,96% |

| NetEase | 6,11% |

| Sunny Optical Technology | 5,38% |

| Semiconductor Manufacturing | 4,95% |

| Baidu | 4,64% |

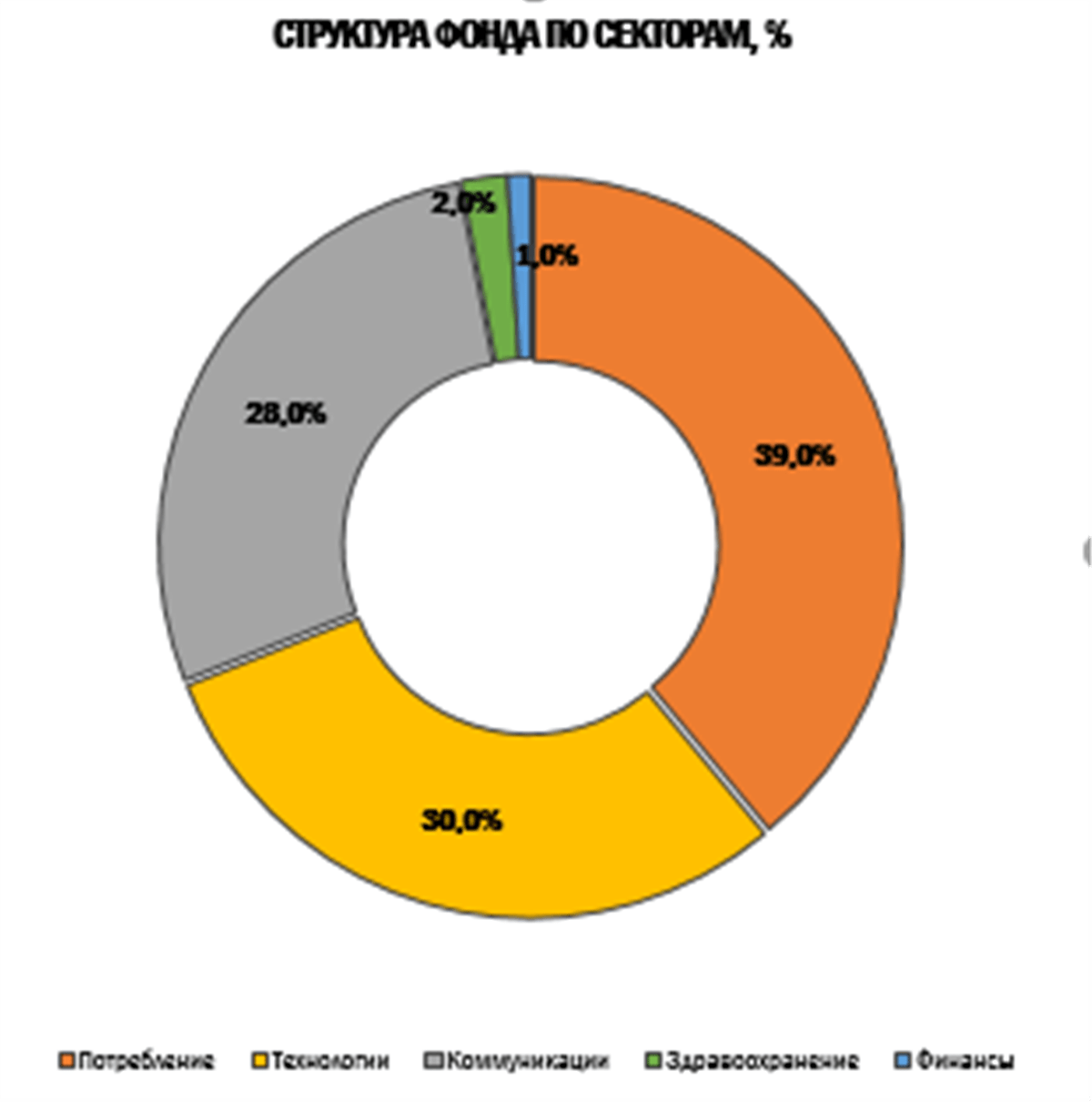

CSOP Hang Seng TECH Index ETF — биржевой фонд, отслеживающий динамику отраслевого индекса Hang Seng TECH. Данный индекс объединяет ведущих китайских эмитентов с листингом в Гонконге в секторах потребительских товаров, технологий, коммуникационных сервисов, финансов и здравоохранения.

CSOP Hang Seng TECH Index ETF — биржевой фонд, отслеживающий динамику отраслевого индекса Hang Seng TECH. Данный индекс объединяет ведущих китайских эмитентов с листингом в Гонконге в секторах потребительских товаров, технологий, коммуникационных сервисов, финансов и здравоохранения.

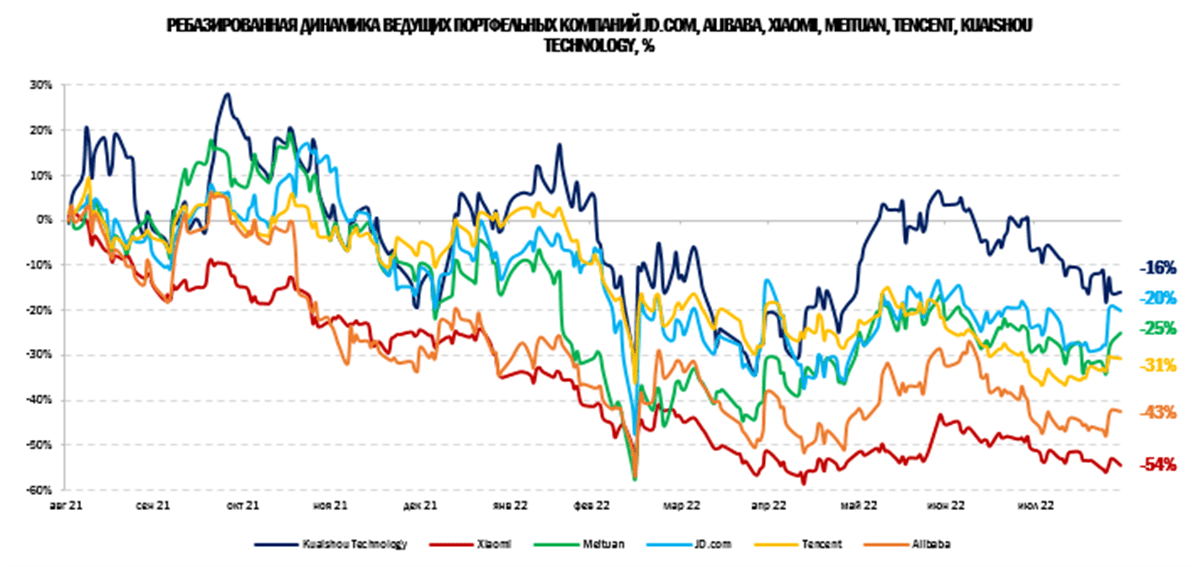

По состоянию на 31.08.2022 в портфеле фонда представлено 30 крупнейших эмитентов из индекса Hang Seng TECH. В топ-5 входят компании JD.com, Alibaba Group Holding, Meituan, Xiaomi, Tencent Holdings.

Интернет-компании станут основными бенефициарами восстановления внутреннего спроса в Китае. На протяжении последних 3 мес., с июня по август, индекс деловой активности в сфере услуг КНР выше отметки 50 пунктов, что свидетельствует о заметном улучшении конъюнктуры в потребительском секторе.

Правительство Китая поддерживает пострадавший из-за локдауна бизнес за счет фискальных и монетарных послаблений. С начала 2022 года уже объявлено о мерах поддержки на сумму более 2,6 трлн юаней, что в разы больше, чем в пандемийном 2020 году.

Народный банк Китая один из немногих в мире сохраняет приверженность умеренно мягкой ДКП, тогда как все ведущие центробанки активно повышают ставки для борьбы с рекордно высокой инфляцией.

В конце августа стало известно, что Китай и США заключили соглашение о сотрудничестве в области аудита. Это значительно снижает опасения относительно делистинга с американских бирж около 200 китайских эмитентов.

Мы провели оценку потенциала CSOP Hang Seng TECH Index ETF на основе средневзвешенных целевых цен компаний, входящих в состав фонда. Исходя из данной методики, потенциал роста акций фонда составляет 37,6%. Учитывая наличие геополитических рисков и рисков ухудшения макроэкономической конъюнктуры как в глобальном масштабе, так и в масштабе страны, мы применили дисконт в размере 20%.

Из рисков для китайского техсектора отмечаем: риски повторного введения коронавирусных ограничений, напряженную обстановку вокруг Тайваня, проблемы с логистикой и поставками чипов и компонентов для электроники, глобальную инфляцию.

Описание ETF

CSOP Hang Seng TECH Index ETF — биржевой инвестиционный фонд открытого типа, отслеживающий динамику отраслевого индекса Hang Seng TECH. Данный индекс объединяет ведущих китайских эмитентов с листингом в Гонконге в секторах потребительских товаров, технологий, коммуникационных сервисов, финансов и здравоохранения, и по большей части это интернет-компании, которые ведут деятельность на стыке секторов.

Фонд создан 28.08.2020, управляющей компанией выступает CSOP Asset Management. Комиссия за управление — 0,99%. По состоянию на 31.08.2022 стоимость чистых активов под управлением фонда составляла HKD 18,1 млрд.

Фонд создан 28.08.2020, управляющей компанией выступает CSOP Asset Management. Комиссия за управление — 0,99%. По состоянию на 31.08.2022 стоимость чистых активов под управлением фонда составляла HKD 18,1 млрд.

По состоянию на 31.08.2022 в портфеле фонда представлено 30 крупнейших эмитентов из индекса Hang Seng TECH. В топ-5 входят компании JD.com (8,9%), Alibaba Group Holding (8,2%), Meituan (8,2%), Xiaomi (8,2%), Tencent Holdings (7,7%).

С момента запуска и по настоящее время фонд не выплачивал дивиденды, хотя такие выплаты могут быть предусмотрены политикой фонда.

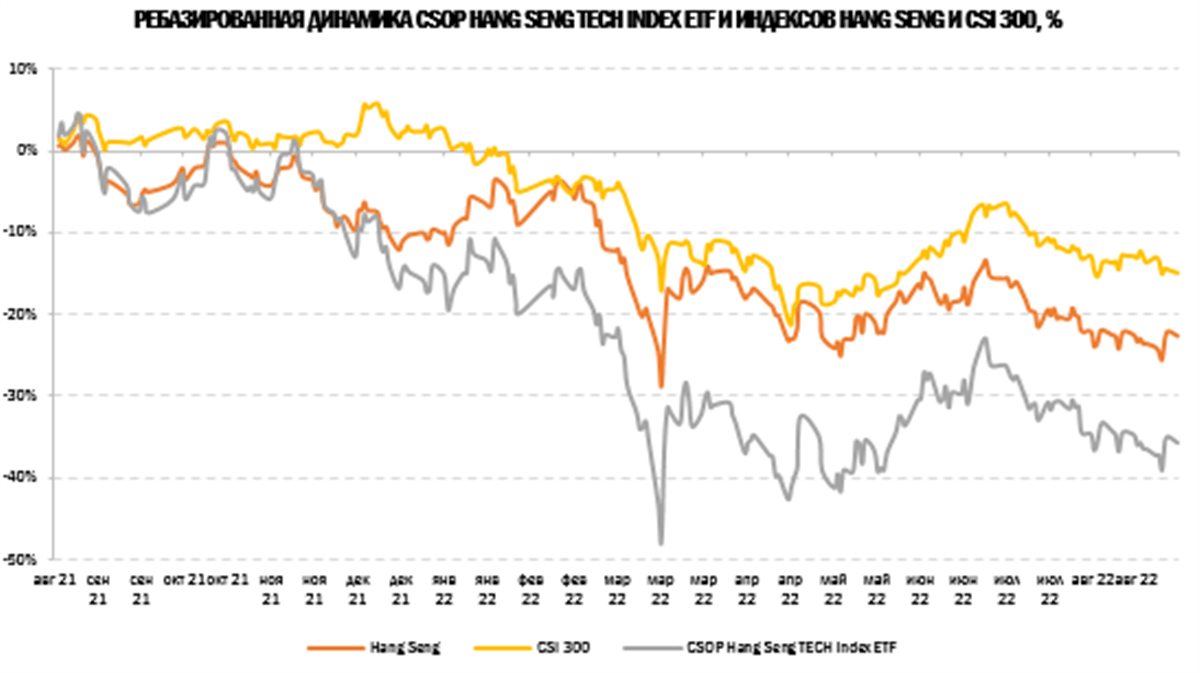

За последние 12 мес. акции фонда потеряли 36%, а с начала 2022 года — 25%. Таким образом, динамика фонда выглядит слабее динамики индексов CSI 300 и Hang Seng, поскольку в индексах широкого рынка вес ТМТ-сектора значительно меньше, нежели в отраслевом индексе Hang Seng TECH.

Источник: Reuters, csopasset.com

к содержанию ↑Перспективы и риски

Длительный локдаун в Китае, продолжавшийся с марта и до начала июня, негативно отразился на экономическом росте и внутреннем потреблении в Поднебесной. Пик снижения розничных продаж в стране пришелся на апрель (-11,1% г/г), в мае ситуация начала выравниваться (-6,7% г/г). В июне индекс деловой активности в сфере услуг КНР вернулся выше отметки 50 пунктов, что свидетельствует о заметном улучшении конъюнктуры в потребительском секторе. Интернет-компании станут основными бенефициарами восстановления внутреннего спроса в Китае. Хотя сейчас уже становится понятно, что восстановление розничных продаж будет долгим, а рост ВВП окажется ниже первоначального прогноза компартии на уровне 5% г/г. Если в 1-м квартале экономика Поднебесной расширилась на 4,8% г/г, то уже во 2-м квартале рост замедлился до 0,4% г/г. Сохраняются риски введения повторных ограничительных мер, так как страна продолжает следовать политике нулевой терпимости к COVID-19.

Правительство Китая стремится всеми силами поддержать пострадавший из-за локдауна бизнес за счет фискальных и монетарных послаблений. С начала 2022 года уже объявлено о мерах поддержки на сумму более 2,6 трлн юаней ($ 370 млрд), что в разы больше, чем в пандемийном 2020 году. Также планируется создание инфраструктурного фонда объемом $ 75 млрд для оживления национальной экономики. Народный банк Китая один из немногих в мире сохраняет приверженность умеренно мягкой ДКП, тогда как все ведущие центробанки активно повышают ставки для борьбы с рекордно высокой инфляцией.

Пекин также рассчитывает дать послабления бигтехам и ослабить регулирование в расчете на то, что интернет-компании поспособствуют восстановлению экономики и внутреннего спроса после локдауна. Власти заверяют, что собираются проводить политику, которая будет благоприятствовать рынкам, способствовать выходу на рынок новых игроков. Количество заявок на IPO в стране достигло максимума за последние 3 года, и это как нельзя лучше подтверждает, что бизнес считает текущую конъюнктуру благоприятной.

Отмечаем усилия китайских регуляторов по урегулированию вопроса с проведением аудита китайских компаний во избежание массового делистинга их акций с американских бирж. В конце августа стало известно, что Китай и США заключили соглашение о сотрудничестве в области аудита. В рамках данного соглашения американские инспекторы, представители регуляторов, получат возможность проводить аудиторские проверки китайских компаний непосредственно в Гонконге. Первые проверки начнутся уже в ближайшее время, и до конца текущего года станет понятно, приносит ли сделка пользу и помогает ли раскрытию информации. По сообщениям Reuters, в списке первых компаний, подлежащих проверке, Alibaba, JD.com, Yum China. В целом заключение данного соглашения уже позитивный сигнал, снижающий опасения относительно делистинга с американских бирж около 200 китайских эмитентов.

Электронная коммерция в КНР стремительно развивается. По данным Национального бюро статистики Китая, в 2012–2021 гг. среднегодовые темпы роста розничных онлайн-продаж составили 30%. За указанный период доля онлайн-продаж в общем объеме розничных продаж увеличилась с 6,2% до 24,6%. Агентство eMarketer прогнозирует, что к 2024 году рынок e—commerce в КНР удвоится относительно 2020 года и достигнет $ 3,6 трлн. Кроме того, Китай, вероятно, станет первой страной в мире, где объем онлайн-продаж превысит объем традиционных офлайн-продаж в перспективе 5-10 лет. Общее количество пользователей интернета в Китае насчитывает около 1 млрд, из которых более 700 млн покупают товары онлайн. Проникновение интернета в сельские районы также будет способствовать расширению e—commerce.

Долгосрочные перспективы игровой индустрии КНР остаются вполне оптимистичными. Видеоигры не теряют своей актуальности, несмотря на появление большого числа новых форм развлекательного контента. По прогнозам Statista, к 2026 году рынок видеоигр в КНР может вырасти до $ 76 млрд с $ 49 млрд в 2021 году, а самый крупный его сегмент мобильных игр может расшириться с $ 41 млрд до $ 65 млрд. Общее количество игроков в Китае может вырасти до 883 млн к 2026 году за счет интереса к иммерсивному контенту, виртуальным мирам и новым впечатлениям. В апреле этого года Национальное управление по печати и публикациям КНР возобновило лицензирование видеоигр после 8-месячного перерыва. Тот факт, что Пекин постепенно ослабляет давление на игровую индустрию в Китае, позитивен для разработчиков игр после «сурового» 2021 года.

Отрасль облачных вычислений в Китае не входит в число жестко регулируемых, что явно указывает на стратегический интерес государства. Поскольку в Китае, как и во многих других странах, нет государственных разработок по части облачных сервисов, госструктуры вынуждены прибегать к услугам ведущих провайдеров облачных сервисов — Huawei, Alibaba и Tencent. В 2021 году в КНР вступил в силу Закон о безопасности данных, который предполагает миграцию госорганизаций из публичного облака в закрытое государственное облако. Специализированные закрытые облачные платформы будут учитывать специфику госпредприятий и позволят повысить уровень безопасности данных. За невыполнение правительственного предписания компаниям грозит штраф. В ряде провинций миграция должна быть завершена к концу 2022 года. На текущий момент основной спрос на рынке приходится на решения IaaS и PaaS для миграции корпоративных и государственных облачных вычислений. В 2021 году объем инвестиций организаций в облачные сервисы и облачную инфраструктуру в КНР практически не изменился относительно 2020 года, в связи с чем сейчас отмечается существенный недостаток инвестиций в гипермасштабируемую облачную инфраструктуру, который может быть восполнен в 2022–2023 гг.

Однако на текущий момент в Китае не лучшим образом обстоят дела с производством и поставками разного рода потребительской электроники и бытовой техники, что связано с перебоями в поставках и ростом логистических издержек, дефицитом чипов и других компонентов, удорожанием сырья, глобальной инфляцией. По данным China Market Monitor, розничные продажи бытовой техники в Китае в 1-м полугодии сократились на 10% г/г. А по оценке Canalys, поставки смартфонов в стране в 1-м и 2-м кварталах упали на 18,2% г/г и 10,1% г/г соответственно.

Дополнительные риски создает напряженная ситуация вокруг Тайваня. Обстановка обострилась с визитом на остров Нэнси Пелоси и до сих пор остается неопределенной. США намерены увеличить поставки оружия на Тайвань, но Пекин выступает резко против. Инвесторы склонны проводить параллели с конфликтом на Украине.

к содержанию ↑Ведущие компании портфеля ETF

JD.com — один из ведущих игроков в отрасли электронной коммерции в Китае с более чем 580 млн ежегодно активных покупателей по состоянию на конец 2-го квартала текущего года. JD.com владеет крупнейшей инфраструктурной логистической сетью в мире и благодаря эффективным цепочкам поставок доставляет 90% заказов в тот же день. Одним из приоритетов компании являются инновации по части логистики и интеллектуальных решений для цепочки поставок. В 2016–2021 гг. среднегодовые темпы роста совокупной выручки JD.com составили 30%. JD.com опережает своих конкурентов по операционной эффективности за счет экономии от масштаба, которая позволяет держать цены ниже, чем у конкурентов, и контролировать рост издержек. Компания имеет стабильно положительный денежный поток от операционной деятельности, но не выплачивает дивиденды, а вместо этого направляет большую часть средств на развитие бизнеса. На горизонте 2022–2023 гг. средние темпы увеличения выручки JD.com прогнозируются на уровне около 20% г/г.

Целевая цена ФГ «Финам» по акциям JD.com составляет HKD 263,80 (потенциал роста 7,7%).

| Финансовые показатели JD.com, млрд CNY | 2020 | 2021 | 2022E | 2023Е | 2024Е |

| Выручка | 745,8 | 951,6 | 1 067,9 | 1 264,2 | 1 460,2 |

| Скорр. EBITDA | 20,7 | 18,7 | 24,7 | 34,7 | 44,1 |

| Скорр. чистая прибыль | 16,8 | 17,2 | 18,5 | 27,4 | 33,2 |

| Скорр. EPS, CNY | 5,28 | 5,38 | 7,24 | 10,68 | 14,36 |

| Чистый долг | -130,8 | -171,6 | -53,1 | -86,0 | -114,6 |

| Операционный денежный поток | 42,5 | 42,3 | 44,8 | 53,1 | 59,5 |

| Свободный денежный поток | 37,6 | 28,9 | 14,4 | 38,1 | 38,7 |

Источник: данные компании, Reuters

Alibaba Group Holding — крупнейший в Китае игрок в сфере e-commerce. Компания имеет китайские и международные подразделения оптовой и розничной онлайн-торговли. По итогам последнего отчетного квартала компания достигла своей стратегической цели — 1 млрд годовых активных клиентов в Китае. Долгосрочная же стратегия предполагает достижение 2 млрд клиентов по всему миру. Ретейл является для Alibaba основным бизнесом, но к разряду наиболее перспективных направлений стоит отнести облачный бизнес, выручка которого растет двузначными темпами. Alibaba- четвертый в мире поставщик облачных услуг после Microsoft, Alphabet и Amazon. Кроме того, компания развивает широкий спектр новых логистических, потребительских и финансовых сервисов. Вероятно, 2023 ф. г. станет для компании периодом замедления роста основных финансовых показателей, что связано с общей слабостью китайской и глобальной экономики в целом. Со следующего года ожидаем возвращения финансовых показателей Alibaba на траекторию роста. Отмечаем, что положительный FCF в совокупности с отрицательным чистым долгом позволяют компании проводить обратный выкуп акций.

Целевая цена ФГ «Финам» по акциям Alibaba Group Holding составляет HKD 154,60 (потенциал роста 67,7%).

| Финансовые показатели Alibaba, млрд CNY | 2021* | 2022* | 2023E* | 2024Е* | 2025Е* |

| Выручка | 717,3 | 853,1 | 906,4 | 1 017,3 | 1 120,6 |

| Скорр. EBITDA | 196,8 | 158,2 | 170,7 | 195,5, | 222,1 |

| Скорр. чистая прибыль | 178,9 | 143,5 | 136,2 | 159,4 | 179,8 |

| Скорр. EPS, CNY | 8,14 | 6,59 | 6,50 | 7,29 | 8,28 |

| Чистый долг | -334,3 | -339,3 | -353,5 | -471,8 | -639,8 |

| Операционный денежный поток | 231,8 | 142,7 | 175,3 | 198,9, | 230,2 |

| Свободный денежный поток | 95,0 | 100,7 | 122,2 | 127,5 | 156,5 |

* Финансовый год с окончанием в марте

Источник: данные компании, Reuters

Meituan — крупнейшая компания в Китае в сфере доставки по требованию продовольственных и непродовольственных товаров, готовых блюд и свежих продуктов. Быстроразвивающаяся индустрия электронной коммерции в Китае породила высокие требования у потребителей к скорости доставки. Доставка готовой еды и продуктов питания для китайцев уже стала базовой потребностью и незаменимой повседневной услугой. Хотя Meituan и не является в чистом виде платформой e-commerce, она составляет высокую конкуренцию сетям JD.com и Alibaba. В 2017–2021 гг. среднегодовые темпы роста выручки Meituan составили 52%. На горизонте 2022–2024 гг. они могут несколько замедлиться ввиду насыщения рынка и перехода от экспансии к органическому росту. Meituan в ближайшие годы сосредоточится на повышении операционной эффективности и маржинальности своего бизнеса. Несмотря на негативное влияние коронавируса, в 1-м полугодии Meituan продолжила увеличивать выручку двузначными темпами. Компании удалось даже в разы сократить операционный и чистый убыток. Это подтверждает, что Meituan удается развиваться и следовать своей стратегии даже в неблагоприятных рыночных условиях.

Целевая цена ФГ «Финам» по акциям Meituan составляет HKD 190,10 (потенциал роста 6,4%).

| Финансовые показатели Meituan, млрд CNY | 2020 | 2021 | 2022E | 2023Е | 2024Е |

| Выручка | 114,8 | 179,1 | 222,2 | 289,1 | 358,7 |

| Скорр. EBITDA | 4,7 | -9,7 | 3,3 | 21,4 | 35,2 |

| Скорр. чистая прибыль | 3,1 | -15,6 | -0,6 | 13,4 | 27,5 |

| Скорр. EPS, CNY | 0,52 | -2,58 | -0,26 | 2,21 | 4,51 |

| Чистый долг | -37,0 | -57,9 | -56,4 | -69,5 | -96,5 |

| Операционный денежный поток | 8,5 | -4,0 | 5,0 | 21,0 | 37,4 |

| Свободный денежный поток | -2,9 | -13,6 | -10,1 | 14,2 | 29,9 |

Источник: данные компании, Reuters

Xiaomi — китайский производитель смартфонов, умных устройств, бытовой техники. Xiaomi занимает 3-е место на мировом рынке смартфонов по объему поставок после Samsung и Apple и имеет долю 13,8% по состоянию на конец 2-го квартала текущего года. В материковом Китае рыночная доля Xiaomi составляет 15,7%. В свое время Xiaomi сделала себе имя на качественных бюджетных смартфонах, но теперь акцент на развитии сегмента премиум. Смещение акцентов позволяет компании привлекать новых клиентов и увеличивать среднюю цену реализации смартфонов, что является залогом роста выручки. Инвестиции в новые передовые технологии для Xiaomi — одна из главных ценностей. В течение 2022–2026 гг. компания намерена потратить на R&D до 100 млрд юаней. Xiaomi ведет разработку собственного электрокара, старт массового выпуска запланирован на начало 2024 года. Поставки Xiaomi за последний квартал упали на 26% г/г, а выручка в сегменте смартфонов показала снижение на 28% г/г. Но мы рассчитываем, что во 2-й половине года конъюнктура на внутреннем рынке Китая улучшится, это будет способствовать восстановлению внутреннего потребления. Несмотря на существующие проблемы в отрасли смартфонов, глобальная аудитория пользователей устройств и сервисов Xiaomi продолжает расти. Во 2-м квартале количество устройств Xiaomi, подключенных к платформе AIoT по всему миру, достигло 527 млн (+41% г/г). По состоянию на конец квартала число ежемесячно активных пользователей экосистемы сервисов MIUI побило очередной рекорд и достигло 547 млн (+21% г/г).

Целевая цена ФГ «Финам» по акциям Xiaomi составляет HKD 13,30 (потенциал роста 16,9%).

| Финансовые показатели Xiaomi, млрд CNY | 2020 | 2021 | 2022E | 2023Е | 2024Е |

| Выручка | 245,9 | 328,3 | 300,8 | 340,3 | 385,8 |

| Скорр. EBITDA | 10,9 | 22,4 | 12,1 | 20,4 | 24,9 |

| Скорр. чистая прибыль | 13,0 | 22,0 | 10,6 | 15,9 | 19,7 |

| Скорр. EPS, CNY | 0,53 | 0,86 | 0,43 | 0,61 | 0,76 |

| Чистый долг | -37,2 | -59,9 | -35,3 | -45,4 | -5,4 |

| Операционный денежный поток | 21,9 | 9,8 | 16,3 | 17,5 | 20,5 |

| Свободный денежный поток | 20,2 | -3,1 | 11,9 | 14,6 | 19,9 |

Источник: данные компании, Reuters

Tencent Holdings — китайский инвестиционный холдинг и одна из ведущих в мире технологических компаний. Tencent оперирует в таких направлениях, как социальные сети, видеоигры, онлайн-развлечения, электронные платежи, облачные сервисы, онлайн-реклама. Миллиардная аудитория пользователей обеспечивает Tencent стабильным доходом на много лет вперед. На долю Tencent приходится порядка 40% рынка видеоигр в Поднебесной, и компания не намерена уступать пальму первенства в игровой индустрии, несмотря на введенные жесткие ограничения для несовершеннолетних игроков. Возможности Tencent для увеличения рекламных и облачных доходов также достаточно обширны, так как компания занимает 11% рынка онлайн-рекламы и 11% рынка публичных облачных вычислений в КНР. В облачном сегменте Tencent сейчас фокусируется на нескольких высокомаржинальных направлениях. Среди них — решения в областях кибербезопасности, корпоративных коммуникаций и облачного хранения видеоконтента. В прошедшем квартале в фокусе компании были жесткий контроль за маркетинговыми затратами, оптимизация структуры издержек, а также сворачивание убыточных инициатив и проектов, не относящихся к основному бизнесу, и сокращение капзатрат. Действия Tencent сейчас направлены прежде всего на повышение эффективности основного бизнеса и возврат к прежним высоким показателям маржинальности. Что касается перспектив Tencent до конца года, то во 2-м полугодии мы ожидаем улучшения макросреды в Китае и условий для ведения бизнеса, что будет иметь положительный эффект на финансовые результаты компании, поскольку половина доходов в сегментах рекламы и бизнес-сервисов напрямую зависит от уровня экономической активности.

Целевая цена ФГ «Финам» по акциям Tencent Holdings составляет HKD 366,30 (потенциал роста 12,9%).

| Финансовые показатели Tencent, млрд CNY | 2020 | 2021 | 2022E | 2023Е | 2024Е |

| Выручка | 482,1 | 560,1 | 566,0 | 637,4 | 714,5 |

| Скорр. EBITDA | 183,3 | 194,8 | 178,8 | 211,3 | 240,5 |

| Скорр. чистая прибыль | 122,7 | 123,8 | 114,6 | 139,9 | 163,2 |

| Скорр. EPS, CNY | 12,69 | 12,69 | 11,867 | 14,48 | 17,23 |

| Чистый долг | 33,5 | 71,7 | -92,6 | -152,6 | -296,7 |

| Операционный денежный поток | 194,8 | 175,2 | 157,1 | 193,4 | 242,4 |

| Свободный денежный поток | 160,2 | 115,5 | 134,5 | 160,1 | 181,8 |

Источник: данные компании, Reuters

Источник: Reuters

к содержанию ↑Оценка

Мы провели оценку потенциала CSOP Hang Seng TECH Index ETF на основе средневзвешенных целевых цен компаний, входящих в состав фонда. Исходя из данной методики, потенциал роста акций фонда составляет 37,6%. Учитывая наличие геополитических рисков и рисков ухудшения макроэкономической конъюнктуры как в глобальном масштабе, так и в масштабе страны, мы применили дисконт в размере 20%. Таким образом, потенциал роста фонда на горизонте 12 мес. оцениваем в 30,1%, что предполагает целевую цену на уровне HKD 5,40. Присваиваем акциям CSOP Hang Seng TECH Index ETF рейтинг «Покупать».

| Эмитент | Тикер | Вес в ETF | Текущая цена, HKD | Целевая цена, HKD | Потенциал роста | Вклад эмитента в потенциал роста ETF | |

| JD.com | 9618.HK | 8,89% | 246,80 | 309,00 | 25,2% | 2,2% | |

| Alibaba Group Holding | 9988.HK | 8,21% | 94,30 | 146,00 | 54,8% | 4,5% | |

| Meituan | 3690.HK | 8,21% | 189,80 | 250,00 | 31,7% | 2,6% | |

| Xiaomi | 1810.HK | 8,19% | 11,56 | 13,52 | 16,9% | 1,4% | |

| Tencent Holdings | 0700.HK | 7,66% | 327,20 | 435,00 | 32,9% | 2,5% | |

| Kuaishou Technology | 1024.HK | 6,96% | 68,80 | 113,18 | 64,5% | 4,5% | |

| NetEase | 9999.HK | 6,11% | 141,80 | 192,50 | 35,7% | 2,2% | |

| Sunny Optical Technology | 2382.HK | 5,38% | 107,90 | 140,00 | 29,7% | 1,6% | |

| Semiconductor Manufacturing | 0981.HK | 4,95% | 15,80 | 20,42 | 29,2% | 1,4% | |

| Baidu | 9888.HK | 4,64% | 141,50 | 195,85 | 38,4% | 1,8% | |

| JD Health International | 6618.HK | 4,40% | 54,65 | 80,10 | 46,6% | 2,0% | |

| Haier Smart Home | 6690.HK | 4,27% | 25,80 | 35,40 | 37,2% | 1,6% | |

| Lenovo Group | 0992.HK | 3,28% | 6,50 | 9,25 | 42,3% | 1,4% | |

| Li Auto | 2015.HK | 2,64% | 115,20 | 189,10 | 64,2% | 1,7% | |

| Kingdee International Software | 0268.HK | 2,61% | 15,32 | 21,80 | 42,3% | 1,1% | |

| Alibaba Health Information | 0241.HK | 1,51% | 4,55 | 6,40 | 40,7% | 0,6% | |

| Kingsoft | 3888.HK | 1,50% | 24,00 | 33,50 | 39,6% | 0,6% | |

| Bilibili | 9626.HK | 1,37% | 190,10 | 290,50 | 52,8% | 0,7% | |

| BYD Electronic | 0285.HK | 1,15% | 20,90 | 21,50 | 2,9% | 0,0% | |

| ZhongAn Online | 6060.HK | 1,15% | 23,15 | 32,00 | 38,2% | 0,4% | |

| China Literature | 0772.HK | 1,03% | 32,00 | 42,20 | 31,9% | 0,3% | |

| Hua Hong Semiconductor | 1347.HK | 0,95% | 23,20 | 36,00 | 55,2% | 0,5% | |

| Xpeng | 9868.HK | 0,87% | 73,70 | 130,00 | 76,4% | 0,7% | |

| Trip.com Group | 9961.HK | 0,76% | 206,20 | 270,25 | 31,1% | 0,2% | |

| Ping An Healthcare and Technology | 1833.HK | 0,76% | 21,40 | 26,50 | 23,8% | 0,2% | |

| AAC Technologies | 2018.HK | 0,74% | 14,62 | 15,18 | 3,8% | 0,0% | |

| NIO | 9866.HK | 0,64% | 158,80 | 224,00 | 41,1% | 0,3% | |

| GDS Holdings | 9698.HK | 0,49% | 27,25 | 36,51 | 33,9% | 0,2% | |

| Ming Yuan Cloud Group | 0909.HK | 0,45% | 6,51 | 9,00 | 38,3% | 0,2% | |

| SenseTime Group | 0020.HK | 0,17% | 2,47 | 3,24 | 30,9% | 0,1% | |

| Итого: | 37,6% |

Источник: Reuters, csopasset.com, расчеты ФГ «Финам»

к содержанию ↑Технический анализ

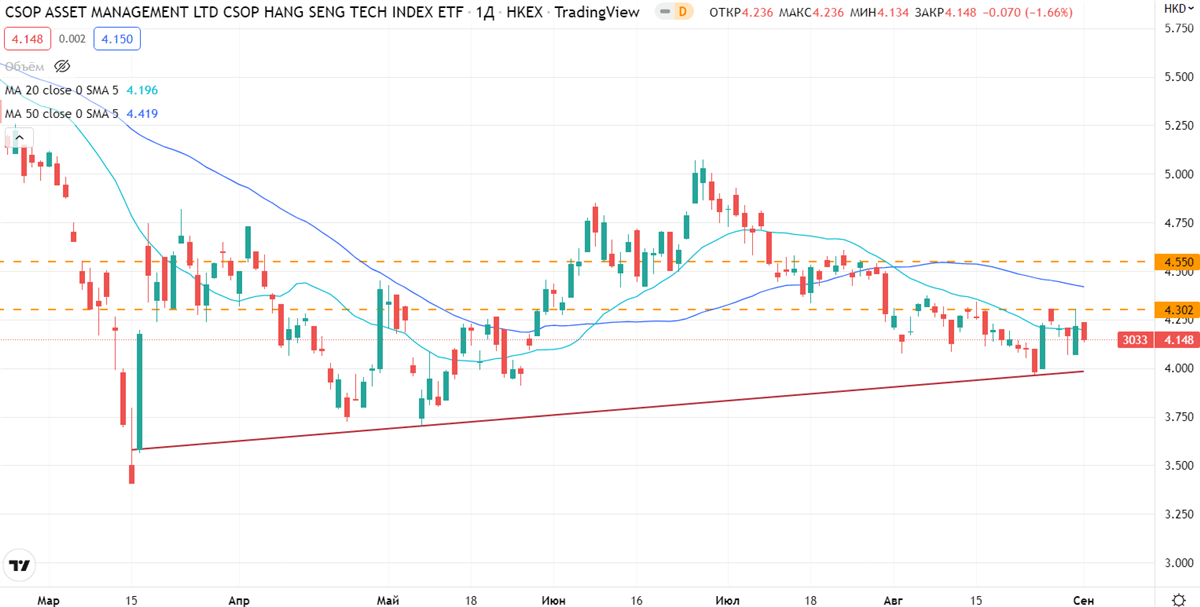

В июле и августе фонд скорректировался вместе с широким рынком, но поддержкой послужила линия среднесрочного восходящего тренда. Ближайшие цели видим на уровне HKD 4,30 и HKD 4,55.

Добавить комментарий