| «Детский мир» | |

| Рекомендация | Держать |

| Целевая цена: | 103 руб. |

| Текущая цена: | 89,4 руб. |

| Потенциал: | 15% |

Инвестиционная идея

«Детский мир» – ритейлер товаров для детей в России и Казахстане с выручкой в 2018 году 111 млрд руб. Сеть «Детский мир» насчитывает 743 магазина, в 2019-2022 компания планирует открыть еще как минимум 300 новых торговых точек. «Детский мир» вышел на IPO в феврале 2017 г. при цене размещения 85 руб. Крупнейший акционер – АФК «Система».

Мы сохраняем рекомендацию «держать» и целевую цену 103 руб. Потенциал роста мы оцениваем в 15% в перспективе 12 мес.

- Акции DSKY вполне адекватно оценены по мультипликаторам по отношению к аналогам, но будущие дивиденды ритейлера достаточно интересны по доходности, особенно на фоне понижения процентных ставок. По прогнозам рост бизнеса транслируется в серию выплат с высокой доходностью — в среднем 11,6% по DPS 2019-2020П.

- Прибыль «Детского мира» выросла в 1-м полугодии на 15% — до 2,2 млрд.руб. (по МСФО 17), благодаря экспансии сети и положительной динамике сопоставимых продаж. Торговая площадь расширилась за год на 10,3%, количество магазинов увеличилось на 17% г/г. LFL выручка в России показала рост на 6,4% в 1-м полугодии благодаря притоку покупателей (+7,6%). Средний чек снизился на 1,2%. Продажи онлайн выросли на 72% г/г, до 5,3 млрд руб в 1П2019.

- Компания продолжает увеличивать долю на рынке, не теряя при этом в рентабельности продаж. Маржинальность продаж по EBITDA в 1П 2019 немного улучшилась — на 40 б.п., до 9,0%.

- Консенсус Bloomberg предполагает рост прибыли по итогам года на 6% — до 7 млрд.руб. Учитывая дивидендную культуру эмитента, инвесторы могут ожидать рекордных выплат.

- В середине осени компания может объявить о промежуточном дивиденде. Весь годовой платеж, согласно консенсусу Bloomberg, за этот год составит 9,9 руб. (+12% г/г) с доходностью 11%. Мы отмечаем, что по дивидендным критериям – норме выплат и доходности — это самый привлекательный эмитент в российском ритейле.

| Основные показатели акций | ||||||

| Тикер | DSKY | |||||

| ISIN | RU000A0JSQ90 | |||||

| Рыночная капитализация | 66 млрд.руб | |||||

| Кол-во обыкн. акций | 739 млн | |||||

| Free float | 34% | |||||

| Мультипликаторы | ||||||

| P/E LTM | 11,6 | |||||

| P/E 2019Е | 9,5 | |||||

| EV/EBITDA LTM | 6,5 | |||||

| DY 2019Е | 11% | |||||

| Финансовые показатели, млрд руб. | ||||||

| 2018 | 2019П | |||||

| Выручка | 110,9 | 125,7 | ||||

| EBITDA | 11,9 | 13,6 | ||||

| Чистая прибыль | 6,6 | 7,0 | ||||

| Финансовые коэффициенты | ||||||

| 2017 | 2018 | |||||

| Маржа EBITDA | 10,1% | 10,7% | ||||

| Чистая маржа | 5,0% | 6,0% | ||||

| Чистый долг/EBITDA | 1,1 | 1,5 | ||||

Краткое описание эмитента

«Детский мир» — ритейлер товаров для детей в России, Белоруссии и Казахстане с выручкой в 2018 году 111 млрд руб. Сейчас сеть «Детский мир» насчитывает 743 магазина, в 2019-2022 компания планирует открыть еще как минимум 300 новых торговых точек. «Детский мир» вышел на IPO в феврале 2017 г. при цене размещения 85 руб. Крупнейший акционер – АФК Система.

Структура капитала. Контрольный пакет акций, ~52%, находится у АФК «Система». Free-float – 34%. «Детский мир» вышел на IPO в феврале 2017 г. при цене размещения 85 рублей.

к содержанию ↑Финансовые показатели и события «Детского мира»

— Прибыль Детского мира выросла в 1-м полугодии на 15% до 2,2 млрд.руб. (по МСФО 17) благодаря экспансии сети и положительной динамике сопоставимых продаж. Торговая площадь расширилась за год на 10,3%, количество магазинов увеличилось на 17% г/г. LFL выручка в России показала рост на 6,4% в 1-м полугодии благодаря притоку покупателей (+7,6%). Средний чек снизился на 1,2%. Продажи онлайн выросли на 72% г/г до 5,3 млрд руб в 1П2019.

— Компания продолжает увеличивать долю на рынке, не теряя при этом в рентабельности продаж. Маржинальность продаж по EBITDA в 1П 2019 немного улучшилась – на 40 б.п. до 9,0%.

— Чистый долг увеличился на 38% г/г до 26,2 млрд.руб или 2,1х EBITDA. Менеджмент повысил прогноз по открытию магазинов в этом году до 90+ с 70+. Стратегия роста включает в себя также рост за пределами России – в Казахстане и Белоруссии, начало торговли товарами для животных, а также запуск маркетплэйса. Последний проект может неблагоприятно повлиять на коммерческую маржу, так как на маркетплэйсах высокая ценовая конкуренция, но в перспективе это поможет расширить присутствие в сегменте онлайн, привлечь новых покупателей и нарастить рыночную долю.

— Консенсус Bloomberg предполагает рост прибыли по итогам года на 6% до 7 млрд.руб. Учитывая дивидендную культуру эмитента, инвесторы могут ожидать рекордных дивидендов.

к содержанию ↑Дивиденды «Детского мира»

Согласно дивидендной политике, «Детский мир» распределяет на дивиденды не менее 50% чистой прибыли по МСФО. Фактически компания направляет всю прибыль по РСБУ и платит промежуточные дивиденды.

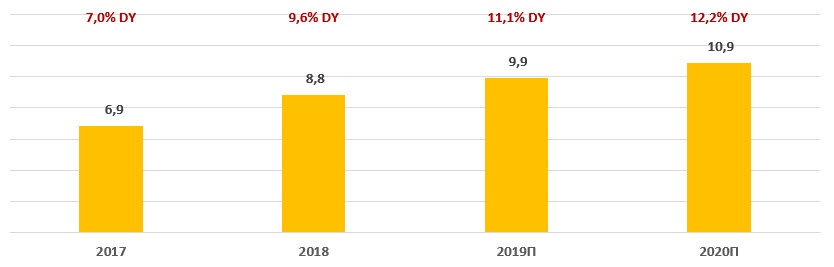

В середине осени компания может объявить о промежуточном дивиденде. Весь годовой платеж, согласно консенсусу Bloomberg, за этот год составит 9,9 руб. (+12% г/г) с доходностью 11%.

Мы отмечаем, что по дивидендным критериям – норме выплат и доходности, это самый привлекательный эмитент в российском ритейле. В перспективе рост бизнеса поддержит показатели прибыли и выплаты акционерам, и мы ожидаем, что по дивидендной доходности бумаги DSKY будут по-прежнему превосходить среднеотраслевую.

Дивиденды по акциям «Детского мира», руб.

Источник: прогнозы ГК «ФИНАМ»

к содержанию ↑Основные финансовые показатели (МСФО 17)

| 2К 2019 | 2К 2018 | Изм., % | 2П 2019 | 2П 2018 | Изм., % | |

| Выручка | 28 014 | 24 096 | 16,3% | 55 899 | 48 116 | 16,2% |

| EBITDA | 3 367 | 2 834 | 18,8% | 5 013 | 4 128 | 21,4% |

| Маржа EBITDA | 12,0% | 11,8% | 0,3% | 9,0% | 8,6% | 0,4% |

| Чистая прибыль | 1 902 | 1 574 | 20,8% | 2 192 | 1 909 | 14,8% |

| Маржа чистой прибыли | 6,8% | 6,5% | 0,3% | 3,9% | 4,0% | 0,0% |

| Долговая нагрузка | 2К 2019 | 1К 2019 | 4К 2018 | Изм., к/к | Изм., YTD | |

| Чистый долг | 26 176 | 23 106 | 18 135 | 44,3% | 27,4% | |

| Чистый долг/ EBITDA | 2,10 | 1,90 | 1,50 | 0,20 | 0,60 | |

| Сопоставимые продажи | 2К 2019 | 1К 2019 | 4К 2018 | 2018 | 2017 | |

| LFL продажи, г/г | 6,2% | 6,6% | 3,0% | 4,3% | 7,2% | |

| LFL траффик, г/г | 7,8% | 7,5% | 5,4% | 6,9% | 12,2% | |

| LFL чек, г/г | -1,4% | -0,9% | -2,3% | -2,4% | -4,4% |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям «Детского мира»

| млрд руб., если не указано иное | 2017 | 2018 | 2019П | 2020П |

| Выручка | 97,0 | 110,9 | 125,7 | 139,9 |

| Изменение | 22% | 14% | 13% | 11% |

| EBITDA | 9,8 | 11,9 | 13,6 | 15,1 |

| Изменение | 20% | 21% | 14% | 11% |

| Маржа EBITDA | 10,1% | 10,7% | 10,8% | 10,8% |

| Чистая прибыль | 4,8 | 6,6 | 7,0 | 8,0 |

| Изменение | NA | 36% | 6% | 14% |

| Маржа прибыли | 5,0% | 6,0% | 5,6% | 5,7% |

| Чистый долг | 10,4 | 18,1 | 18,1 | 19,4 |

| Ч.долг/EBITDA | 1,06 | 1,53 | 1,33 | 1,28 |

| Дивиденды | 5,06 | 6,53 | 7,33 | 8,06 |

| DPS, руб. | 6,9 | 8,8 | 9,9 | 10,9 |

| Изменение | NA | 29% | 12% | 10% |

| DY | 7,0% | 9,6% | 11,1% | 12,2% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Оценка

Мы сохраняем рекомендацию «держать» и целевую цену 103 руб. Потенциал акций мы оцениваем в 15% в перспективе 12 месяцев. Акции торгуются с умеренным дисконтом по отношению к аналогам, ~3%, но мы смотрим на акции Детского мира, прежде всего, как на дивидендную историю. Рост бизнеса транслируется в серию выплат с высокой доходностью (в среднем 11,6% по DPS 2019-2020П), благодаря чему ритейлер будет оставаться привлекательной биржевой историей для инвесторов, особенно на фоне понижения процентных ставок.

к содержанию ↑Ниже приводим основные данные по мультипликаторам:

| Название компании | Страна | P/E 2019Е | P/E 2020E | EV/EBITDA 2019E | EV/EBITDA 2020E |

| Детский мир | Россия | 9,5 | 8,3 | 6,5 | 6,5 |

| Российские аналоги: | |||||

| Магнит | Россия | 17,5 | 16,2 | 13,7 | 12,7 |

| X5 | Россия | 14,4 | 12,7 | 8,3 | 7,9 |

| Лента | Россия | 9,3 | 8,3 | 5,6 | 5,3 |

| О’КЕЙ | Россия | 12,0 | 7,3 | 5,3 | 4,7 |

| Зарубежные аналоги: | |||||

| Carter’s | США | 13,4 | 12,5 | 8,8 | 8,6 |

| Five Below | США | 36,3 | 30,4 | 22,1 | 17,9 |

| Jumbo | Греция | 13,1 | 12,1 | 7,4 | 6,9 |

| Childrens Place | США | 14,6 | 10,6 | 7,7 | 6,5 |

| Российские аналоги, медиана | 12,0 | 8,3 | 6,5 | 6,5 | |

| Зарубежные аналоги, медиана | 14,0 | 12,3 | 8,3 | 7,8 | |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций

На недельном графике акции «Детского мира» продолжают консолидироваться в боковике. Сейчас бумаги тестируют линию сопротивления 90. При закреплении выше данного уровня можно ожидать повышения котировок до 94 и 102. Уровни поддержки – 87,5 и 84.

Источник: Thomson Reuters

Добавить комментарий