| Детский мир | |

| Рекомендация | Держать |

| Целевая цена: | 93,4 руб. |

| Текущая цена: | 87,7 руб. |

| Потенциал: | 7% |

Инвестиционная идея

«Детский мир» – сеть магазинов, продающая товары для детей в России и Казахстане с выручкой в 2017 году 97 млрд руб. Сейчас сеть насчитывает 625 магазинов, и в 2018-2021 компания планирует открыть еще как минимум 250 новых торговых точек. «Детский мир» вышел на IPO в феврале 2017 г. при цене размещения 85 руб. Крупнейший акционер – АФК «Система».

Детский Мир отчитался о росте прибыли и выручки в 1-м полугодии 2018 за счет органического роста и оптимизации расходов. По итогам ожидается повышение чистой прибыли на 35%, и ритейлер, скорее всего, увеличит дивидендные выплаты. Мы позитивно оцениваем динамику операционных показателей и прибыли, но считаем, что это уже отражено в цене. Акции привлекательны, прежде всего, дивидендами. Мы сохраняем рекомендацию «держать», но понижаем целевую цену с 97,9 до 93,4 руб. с на фоне сжатия мультипликаторов по российскому ритейлу. Потенциал роста ~7%.

- Рост продаж в 1П 2018 умеренный, +14% в сравнении с +25% годом ранее. Прибыль повысилась в 2,7х раза. Главными драйверами роста остаются открытие магазинов, положительная динамика LFL выручки, а также оптимизация постоянных операционных расходов, в частности, аренды и оплаты труда.

- В этом году мы ожидаем рекордной выручки, ~113 млрд.руб. (+16%) c прогрессом прибыли на 35%. Далее рост прибыли по прогнозам замедлится в 2019-2021 до 12% CAGR.

- Консенсусный дивиденд за 2018 год 7,7 руб. (+13% г/г) с ожидаемой доходностью 8,8%. В дальнейшем рост прибыли и высокие нормы выплат позволят ритейлеру поддерживать существенные дивидендные платежи, и DY 2018-2021E в среднем может составить 11%.

- Вопрос о SPO Детского мира остается на повестке, но по времени и размеру сделки пока нет видимости.

Основные показатели акций | ||||||

| Тикер | DSKY | |||||

| ISIN | RU000A0JSQ90 | |||||

| Рыночная капитализация | 65 млрд руб. | |||||

| Кол-во обыкн. акций | 739 млн | |||||

| Free float | 34% | |||||

| Мультипликаторы | ||||||

| P/E LTM | 12,5 | |||||

| P/E 2018Е | 9,9 | |||||

| P/B LFI | NA | |||||

| P/S LTM | 0,6 | |||||

| EV/EBITDA 2018Е | 6,9 | |||||

| Финансовые показатели, млрд руб. | ||||||

| 2016 | 2017 | 2018П | ||||

| Выручка | 79,5 | 97 | 112,9 | |||

| EBITDA | 8,2 | 9,8 | 12,2 | |||

| Чистая прибыль | 3,8 | 4,8 | 6,5 | |||

| Финансовые коэффициенты | ||||||

| 2016 | 2017 | |||||

| Маржа EBITDA | 10,3% | 10,1% | ||||

| Чистая маржа | 4,8% | 5% | ||||

| Чистый долг/EBITDA | 1,49 | 1,06 | ||||

Краткое описание эмитента

Детский мир – это сеть магазинов, продающая товары для детей – игрушки, одежду, товары для младенцев и др. На конец 2017 сеть магазинов «Детский мир» включала в себя 578 магазинов на территории России и Казахстана, вместе с ELC 622. Доля на розничном рынке детских товаров в России 20%. Детский мир продает товары не только оффлайн, но и онлайн — доля в выручке последних составила лишь 4,8% в 2017 г., но показывает довольно быстрые темпы роста (67% в 2017).

Структура капитала. Контрольный пакет акций, ~52%, находится у АФК Система. Free-float – 34%. Детский мир вышел на IPO в феврале 2017 г. при цене размещения 85 рублей.

Финансовые показатели Детского мира

Органический рост. Детский мир отчитался о повышении продаж и чистой прибыли в 1П 2018 благодаря органическому росту и контролю за операционными расходами. По сопоставимым стандартам учета (МСФО 17), выручка выросла на 14,3% до 48 млрд.руб., продажи-онлайн повысились на 78% в 1П 2018. EBITDA +38%, чистая прибыль +171%. По новым стандартам учета EBITDA составила 8,2 млрд.руб. с маржой 17%, чистая прибыль 1 млрд.руб. с маржой 2,1%.

Ритейлер открыл 121 новых магазина за последний год. Торговая сеть к концу 2К 2018 насчитывала 650 торговых точек (+23%) с площадью 704 тыс.кв.м. (+16%). Детский мир повысил прогноз по открытию магазинов в этом году с 70 до как минимум 100 (в 1-м полугодии +25 магазинов). Большинство открытий придется, скорее всего, на высокий 4-ый квартал. По планам ритейлер за 4 года собирается открыть не менее 300 магазинов.

Сопоставимая выручка увеличилась во 2К на 6,1% за счет притока новых покупателей (+8,9%), но средний чек сократился на 2,6%. Всего выручка выросла на 14,6% во 2К 2018 и на 14,3% по итогам 1-го полугодия, и темпы роста заметно ниже прошлого года (+25% 1П 2017).

Контроль за расходами. Ритейлер оптимизировал постоянные операционные расходы в этом году, в частности, по аренде и заработной плате, что оказало дополнительный положительный эффект на прибыль. Доля аренды в выручке сократилась до 9,9% в 1П 2018 в сравнении с 10,9% в прошлом году, а доля расходов на персонал уменьшилась до 8,6% с 8,8% годом ранее.

Чистый долг с учетом финансовой аренды составил 51,6млрд.руб. Без учета финансовой аренды чистый долг 18,9 млрд.руб. или 1,7х EBITDA.

Вопрос о SPO акций остается открытым. Недавно ключевой акционер АФК Система высвободил контрольный пакет акций Детского мира из-под залога по кредитным обязательствам, и теперь доля в ритейлере может быть вновь выставлена на продажу. Пока нет ясности, когда и какой пакет акций может быть выставлен на продажу. В прошлом году, например, обсуждалось SPO в размере 5% от 25% акций. Мы полагаем, что возврат к этой теме может быть не ранее конца 2018/начала 2019, так как в этом года капитализация DSKY заметно снизилась, и собственник вряд ли решит продавать акции после снижения их стоимости.

Результаты по продажам при росте на 14% можно назвать умеренными, но нам нравится улучшение по прибыли в этом году за счет контроля за операционными расходами. По прогнозам прибыль Детского мира будет нарастать, +35% в 2018 и далее более умеренными темпами +12% CAGR в 2019-2021, и за счет этого компания сможет повышать дивидендные выплаты акционерам. Вместе с тем, мы отмечаем, что ослабление экономического и демографического фона может ограничить перспективы ритейлера.

к содержанию ↑Основные финансовые показатели Детского мира

| млн руб., если не указано иное | 1П 2018 МСФО 16 | 1П 2018 МСФО 17 | 1П 2017 МСФО 17 | Изм., % |

| Выручка | 48 116 | 48 116 | 42 096 | 14,3% |

| EBITDA | 8 188 | 4 128 | 2 987 | 38,2% |

| Маржа EBITDA | 17,0% | 8,6% | 7,1% | 1,48% |

| Операционная прибыль | 3 493 | NA | 2 113 | NA |

| Маржа опер. прибыли | 7,26% | NA | 5,02% | NA |

| Чистая прибыль | 1 031 | 1 909 | 705 | 171% |

| Маржа чистой прибыли | 2,1% | 4,0% | 1,7% | 2,29% |

| EPS, руб. | 1,40 | NA | 0,95 | NA |

| CFO | -733 | NA | -3 423 | NA |

| FCFF | 335 | NA | -3 324 | NA |

| Выручка | 48 116 | 48 116 | 42 096 | 14,3% |

| 2К 2018 | ||||

| Чистый долг* | 51 633 | NA | NA | NA |

| Чистый долг | 18 901 | 18 901 | 15 148 | NA |

| Сопоставимые продажи | 2К 2018 | 2К 2017 | 2017 | 2016 |

| LFL продажи | 6,1% | 4,8% | 6,50% | 10,8% |

| LFL траффик | 8,9% | 10,7% | 11,40% | 4,4% |

| LFL чек | -2,6% | -5,4% | -4,50% | 6,2% |

* с учетом финансовой аренды

Источник: данные компании, расчеты ГК ФИНАМ

Прогнозные показатели

| млрд руб., если не указано иное | 2 017 | 2018П | 2019П | 2020П | 2021П |

| Выручка | 97,0 | 112,9 | 129,9 | 147,0 | 163,4 |

| Изменение | NA | 16% | 15% | 13% | 11% |

| EBITDA | 9,8 | 12,2 | 13,8 | 15,3 | 15,6 |

| Изменение | NA | 24% | 13% | 11% | 2% |

| Маржа EBITDA | 10,1% | 10,8% | 10,6% | 10,4% | 9,5% |

| Чистая прибыль | 4,9 | 6,5 | 7,6 | 8,7 | 9,1 |

| Изменение | NA | 35% | 16% | 15% | 5% |

| Маржа прибыли | 5,0% | 5,8% | 5,9% | 5,9% | 5,6% |

| FCFF | 5,0 | 5,0 | 6,7 | 7,9 | 9,5 |

| Изменение | NA | -1% | 35% | 19% | 19% |

| Дивиденды | 5,06 | 5,70 | 6,05 | 7,34 | 9,33 |

| DPS, руб. | 6,85 | 7,72 | 8,18 | 9,93 | 12,62 |

| Изменение | NA | 13% | 6% | 21% | 27% |

| DY | 7,0% | 8,8% | 9,3% | 11,3% | 14,4% |

Источник: прогнозы Bloomberg, расчеты ГК «ФИНАМ»

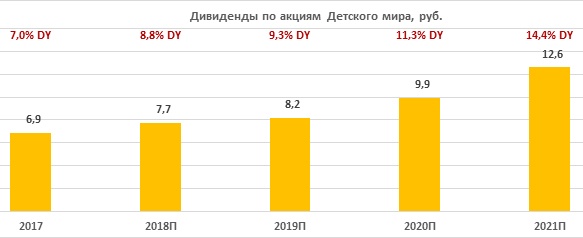

к содержанию ↑Дивиденды по акциям Детского мира

Согласно дивидендной политике, Детский мир распределяет на дивиденды не менее 50% чистой прибыли по МСФО. За 2017 год суммарные выплаты составили 5,1 млрд.руб. или 100% прибыли по РСБУ (105% прибыли по МСФО). Мы ожидаем сохранения высоких норм выплат, пока основному акционеру ритейлера АФК Система необходима ликвидность для погашения кредитов после судебного разбирательства.

Согласно консенсусу Bloomberg, дивиденд за 2018 год может составить 7,7 руб. (+13%), что дает ожидаемую дивидендную доходность 8,8%. В дальнейшем с ростом бизнеса и прибыли ожидается повышение выплат, и дивидендная доходность DSKY по прогнозам будет значительно превосходить среднеотраслевую. Средняя DY по выплатам за 2018-2021 сейчас составляет 11%.

Источник: Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Оценка

При оценке мы ориентировались в большей степени на российский потребительский сектор, отдав ему вес 80% из-за общих ключевых драйверов — демографические тренды, покупательная способность, высококонкурентный рынок. Вес зарубежных ритейлеров детских товаров, соответственно 20%, страновой дисконт 40%.

Бизнес, прибыли и дивиденды Детского мира продолжают расти. Мы позитивно оцениваем результаты ритейлера, но считаем, что динамика ключевых показателей уже отражена в цене. По нашим оценкам, акции DSKY вполне справедливо оценены рынком, и мы сохраняем рекомендацию «держать», но понижаем целевую цену с 97,9 до 93,4 руб. на фоне сжатия мультипликаторов по российскому ритейлу. Потенциал роста ~7%. Акции привлекательны, прежде всего, дивидендами.

Ниже приводим основные данные по мультипликаторам:

| Название компании | Страна | Рын. кап, млн $ | P/E, 2018E | P/E, 2019E | EV/EBITDA, 2018E | EV/EBITDA, 2019E |

| Детский мир | Россия | 967 | 9,9 | 8,5 | 6,9 | 6,1 |

| Российские аналоги: | ||||||

| Магнит | Россия | 6 424 | 12,4 | 10,9 | 5,6 | 5,1 |

| X5 | Россия | 6 409 | 12,6 | 10,5 | 6,0 | 5,3 |

| Лента | Россия | 2 153 | 9,3 | 8,3 | 5,8 | 5,3 |

| О’КЕЙ | Россия | 525 | 23,8 | 14,1 | 6,4 | 5,6 |

| Зарубежные аналоги: | ||||||

| Carter’s | США | 5 072 | 16,8 | 15,4 | 10,9 | 10,5 |

| Five Below | США | 6 229 | 45,0 | 37,3 | 26,9 | 21,6 |

| Jumbo | Греция | 2 027 | NaN | 10,8 | NaN | NaN |

| Childrens Place | США | 2 275 | 16,9 | 14,4 | 9,4 | 8,9 |

| Российские аналоги, медиана | 12,4 | 10,5 | 6,0 | 5,3 | ||

| Зарубежные аналоги, медиана | 16,9 | 14,9 | 10,9 | 10,5 | ||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций

На недельном графике акции Детского мира оттолкнулись от годовых минимумов. При закреплении выше локального сопротивления открывается возможность для лонгов с целью 97 и далее 101. Поддержка 85.

Источник: charts.whotrades.comИсточник: ФИНАМ.

Добавить комментарий