| «РусГидро» | |

| Рекомендация | Держать |

| Целевая цена: | 0,56 руб. |

| Текущая цена: | 0,51 руб. |

| Потенциал: | 9% |

Инвестиционная идея

РусГидро – одна из крупнейших энергетических компаний России и мира с установленной мощностью 39,4 ГВт. На гидрогенерацию приходится около 30 ГВт или 77% установленной мощности, остальную энергию вырабатывают в основном на тепловых станциях. Крупнейший акционер – государство в лице Росимущества (60,6%).

Мы сохраняем рекомендацию по акциям РусГидро на уровне «держать» и целевую цену 0,56 руб. на перспективу 12 мес. Потенциал 9% перспективе года.

- Прибыль акционеров в 2018 г. выросла на 18% до 31,2 млрд руб. Без учета списаний по основным средствам и переоценки форварда прибыль, по нашим оценкам, составила почти 62 млрд руб. (+7%).

- С операционной точки зрения компания продолжает расти – выработка достигла рекордных 144,2 млрд кВтч (+2,8%), установленная мощность увеличилась на 0,6 ГВт за счет введения новых мощностей и модернизации старых, операционный денежный поток вырос на 8,2% до 84,6 млрд руб.

- Компания может изменить дивидендную политику, привязав выплату к среднему за последние три года значению. Дивиденд, по нашим оценкам, может составить 0,0373 руб. на акцию (+42% г/г) с доходностью 7,3%.

- В этом году мы не ожидаем кардинальных изменений. В 2019 году компания планирует завершить строительство дальневосточных объектов, в связи с чем мы увидим существенные капитальные затраты (~100 млрд руб.), отрицательный денежный поток, рост долговой нагрузки и отрицательную переоценку основных средств по итогам года. Прибыль и дивиденды 2019П, по нашим оценкам, будут на сопоставимом с 2018 г. уровнем.

- Мы считаем, что инвестпрограмма и переоценка активов не позволят капитализации компании сильно восстановиться в течение 1-2 лет, но в преддверии дивидендной «отсечки» акции могут показать рост на фоне ожиданий роста выплат. Равновесная цена при DPS 0.037 руб. и целевой див. доходности 6,0% составляет 0,62 руб.

| Основные показатели акций | |||||||

| Тикер | HYDR | ||||||

| ISIN | RU000A0JPKH7 | ||||||

| Рыночная капитализация | 212 млрд руб. | ||||||

| Кол-во обыкн. акций | 440,2 млрд | ||||||

| Free float | 19% | ||||||

| Мультипликаторы | |||||||

| P/E LTM | 7,0 | ||||||

| P/E 2019Е | 7,0 | ||||||

| EV/EBITDA LTM | 4,3 | ||||||

| EV/EBITDA 2019Е | 4,9 | ||||||

| DY 2018E | 7,3% | ||||||

| Финансовые показатели, млрд. руб. | |||||||

| 2017 | 2018 | 2019П | |||||

| Выручка | 380,9 | 400,4 | 413,8 | ||||

| EBITDA | 72,8 | 83,7 | 73,1 | ||||

| Чистая прибыль | 26,4 | 31,2 | 32,7 | ||||

| Дивиденд, коп. | 2,63 | 3,72П | 3,82П | ||||

| Финансовые коэффициенты | |||||||

| 2017 | 2018 | ||||||

| Маржа EBITDA | 18,9% | 20,9% | |||||

| ROE | 4,4% | 5,5% | |||||

| Ч.долг/EBITDA | 1,67 | 1,59 | |||||

Краткое описание эмитента

РусГидро – одна из крупнейших энергетических компаний России с общей установленной мощностью ~39,4 ГВт, что составляет около 16% всех установленных мощностей страны. На гидрогенерацию приходится около 30 ГВт или 77% установленной мощности, остальную энергию вырабатывают в основном на тепловых станциях. Под управлением Группы также находятся энергосбытовые, научно-исследовательские и строительные компании.

По мощности ГЭС РусГидро находится на 3-м месте в мире после HydroQuebec (38ГВт) и Electrobras (36ГВт). РусГидро владеет крупнейшей в России гидроэлектростанцией – Саяно-Шушенской ГЭС с установленной мощностью 6,4 ГВт. По объему выработки — 144,2 млрд кВтч в 2018 с учетом Богучанской ГЭС — РусГидро входит в число крупнейших генерирующих компаний в России.

Структура капитала. Контрольным пакетом акций (60,56%) владеет государство через Росимущество. Free-float составляет 19%.

к содержанию ↑Финансовые показатели «РусГидро»

- Прибыль акционеров выросла на 18,3% до 31,2 млрд руб., но в целом результаты неоднозначные. Отчет по прибыли вновь содержит объемные неденежные списания – обесценение основных средств в размере 24,2 млрд руб. и переоценку форварда на 14 млрд руб. Если абстрагироваться от этих неденежных минусов, то мы видим улучшение важных показателей – выход на рекордную выработку, выручку, рост операционного денежного потока на 8,2% до 84,5 млрд руб. Прибыль, скорректированная на списания по ОС и переоценку форварда, составила, по нашим оценкам, почти 62 млрд руб. (+7%). Выручка превысила 400 млрд руб. (+5,1% г/г) за счет ввода новых мощностей, роста тарифов, а также увеличения субсидий до 41,6 млрд руб. с 32,7 млрд руб. годом ранее.

- Долговая нагрузка увеличилась. Чистый долг с учетом форварда вырос на 12% до 133 млрд руб. или 1,59х EBITDA.

- Инвестиционная программа. Динамика денежного потока улучшилась за счет переноса части капвложений на 2019-2020 гг. Пик инвестиционной программы может прийтись на 2019 год с планами по капзатратам ~103 млрд руб. без НДС. В этом году компания планирует завершить строительство приоритетных объектов на Дальнем Востоке — Нижне-Бурейской ГЭС (320 МВт), ТЭЦ Советской Гавани (126 МВт/200 Гкал*ч), Сахалинской ГРЭС (120 МВт/18 Гкал*ч). В начале марта Группа ввела в эксплуатацию Зарамагские ГЭС — объект по ДПМ мощностью 346 МВт.

- Дальневосточная надбавка в 2019 году составит 32 млрд руб. в сравнении с 35 млрд руб. в 2018 году.

- В этом году мы не ожидаем кардинальных изменений в фундаментальной картине. В 2019 году компания планирует завершить строительство дальневосточных объектов, в связи с чем мы увидим существенные капитальные затраты, отрицательный денежный поток, рост долговой нагрузки и отрицательную переоценку основных средств по итогам года. Прибыль и дивиденды 2019П, по нашим оценкам, будут на сопоставимом с 2018 г. уровнем.

| млн руб., если не указано иное | 4К 2018 | 4К 2017 | Изм., % | 2018 | 2017 | Изм., % |

| Выручка вкл субсидии | 112 331 | 112 122 | 0,2% | 400 418 | 380 864 | 5,1% |

| EBITDA | 3 181 | 5 374 | -40,8% | 83 730 | 71 974 | 16,3% |

| Маржа EBITDA | 2,8% | 4,8% | -2,0% | 20,9% | 18,9% | 2,0% |

| Чистая прибыль акционеров | -13 414 | -6 186 | 116,8% | 31 229 | 26 403 | 18,3% |

| Скорр. чистая прибыль | 9 973 | 8 557 | 16,5% | 61 800 | 57 801 | 6,9% |

| CFO | — | — | — | 84 551 | 78 125 | 8,2% |

| FCFF | — | — | — | 17 128 | 6 432 | 166,3% |

| FCFF после уплаты процентов | — | — | — | 98 | -12 605 | NA |

| 4К 2018 | 4К 2017 | Изм., г/г | ||||

| Чистый долг | 133 344 | 119 295 | 11,8% | |||

| Чистый долг/EBITDA | 1,59 | 1,66 |

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Прогноз по ключевым финансовым показателям «РусГидро»

| млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019П | 2020П |

| Выручка вкл. субсидии | 391,3 | 380,9 | 400,4 | 413,8 | 413,8 |

| EBITDA | 71,7 | 72,0 | 83,7 | 73,1 | 75,7 |

| EBITDA скорр | 98,2 | 97,3 | 108,0 | 101,9 | 87,9 |

| Маржа EBITDA скорр. | 25,1% | 25,5% | 27,0% | 24,6% | 21,3% |

| Чистая прибыль акционеров | 40,2 | 26,4 | 31,2 | 32,7 | 39,5 |

| Рост, % | 27,5% | -34,3% | 18,3% | 4,6% | 20,9% |

| CFO | 71,4 | 78,1 | 84,6 | 81,8 | 70,6 |

| CAPEX | 61,0 | 71,7 | 67,4 | 102,8 | 60,4 |

| FCFF | 10,4 | 6,4 | 17,1 | -2,8 | 25,0 |

| FCFF после уплаты процентов | -9,9 | -12,6 | 0,1 | -16,6 | 13,3 |

| Чистый долг вкл. форвард | 132,4 | 120,1 | 133,3 | 166,7 | 167,4 |

| Ч.долг/EBITDA | 1,85 | 1,67 | 1,59 | 2,28 | 2,21 |

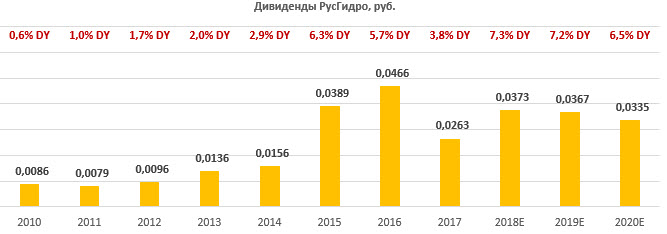

| Дивиденды | 19,8 | 11,2 | 15,9 | 15,7 | 14,3 |

| Норма выплат | 50% | 50% | 50% | 48% | 36% |

| DPS, руб. | 0,047 | 0,026 | 0,037 | 0,037 | 0,033 |

| Рост, % | 20,0% | -43,5% | 41,5% | -1,4% | -9,0% |

| DY | 5,7% | 3,8% | 7,3% | 7,2% | 6,5% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Дивиденды «РусГидро»

Согласно текущей дивидендной политике, Группа РусГидро выплачивает акционерам 50% чистой прибыли по МСФО, но недавно правление решило представить на рассмотрение Совету директоров новую дивидендную политику на три года, предусматривающую расчет дивиденда по среднему за последние три года платежу в целях повышения прогнозируемости выплат, хотя при восстановлении прибыли на фоне спада обесценений старая ДП была бы более выгодна инвесторам.

Наш прогноз базируется на предлагаемой ДП и транслирует среднюю дивидендную доходность 7,0% по DPS 2018-2020П (7,9% по старой ДП). Дивиденд за 2018 г., в частности, может составить 0,0373 руб. на акцию, что на 42% превышает DPS2017 и означает дивидендную доходность 7,3%, что сопоставимо со среднеотраслевой DY 7,8%. Это превышает целевую доходность для акций РусГидро 6,0% (средний DY 2015-2016), и в преддверии дивидендной отсечки это будет оказывать акциям HYDR поддержку (равновесная цена акций при DPS 0,0373 руб. 0,62 руб.).

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

В инвестиционном кейсе HYDR нет кардинальных изменений, и мы сохраняем рекомендацию «держать» и целевую цену 0,56 руб. на 12 мес. По мультипликаторам акции РусГидро торгуются с премией около 15% при целевой цене 0,43 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,68 руб. с апсайдом 33% при среднем прогнозном дивиденде за 2018-2019 0,40 руб. и целевой DY 6,0%. Агрегированная целевая цена 0,56 руб., что подразумевает потенциал роста 9% от текущих уровней.

Ниже приводим основные данные по мультипликаторам:

| Компания | Р/Е 2018 | Р/Е 2019Е | Р/Е 2020Е | EV/E BITDA 2018 | EV/ EBITDA 2019E | EV/ EBITDA 2020E | P/D 2018E | P/D 2019E | P/D 2020E | |||

| РусГидро | 7,0 | 6,7 | 5,5 | 4,3 | 4,9 | 4,8 | 13,7 | 13,9 | 15,3 | |||

| Интер РАО | 5,7 | 5,6 | 5,0 | 2,1 | 2,2 | 2,0 | 22,4 | 22,2 | 20,2 | |||

| ТГК-1 | 3,3 | 3,4 | 3,1 | 2,6 | 2,5 | 2,4 | 13,0 | 13,0 | 12,0 | |||

| ОГК-2 | 4,9 | 4,4 | 4,3 | 2,9 | 2,9 | 2,9 | 15,6 | 14,2 | 13,6 | |||

| Юнипро | 9,8 | 9,2 | 5,9 | 6,1 | 5,7 | 3,8 | 11,7 | 11,7 | 8,2 | |||

| Энел Россия | 4,8 | 5,0 | 5,3 | 3,4 | 3,5 | 3,5 | 7,9 | 10,0 | 15,9 | |||

| Мосэнерго | 3,9 | 5,9 | 5,3 | 1,5 | 2,0 | 1,8 | 13,4 | 20,2 | 18,4 | |||

| Медиана, Россия | 4,9 | 5,6 | 5,3 | 2,9 | 2,9 | 2,9 | 13,4 | 13,9 | 15,3 | |||

| Медиана, развив.страны | 17,0 | 16,7 | 11,2 | 9,1 | 8,0 | 8,1 | 29,7 | 29,7 | 25,1 | |||

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике падающий тренд остается в силе, но акции были стабильны в последние несколько месяцев, консолидируясь вокруг отметки 0,50. При отсутствии новой негативной информации бумаги могут показать коррекционный рост в преддверии дивидендной «отсечки» летом. Открывать лонги имеет смысл после слома линии «медвежьего» тренда, которая сейчас выступает сопротивлением. Цели – 0,54 и 0,62. Уровни поддержки – 0,49 и 0,47.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.

Добавить комментарий