Инвестиционная идея

Duke Energy — одна из крупнейших вертикально интегрированных электроэнергетических компаний США со штаб-квартирой в Шарлотт. Кроме того, холдинг оказывает услуги по газоснабжению в 5 штатах США.

| Duke Energy | |

| Рекомендация | Держать |

| Целевая цена | $ 101,59 |

| Текущая цена | $ 96,28 |

| Потенциал с учетом дивидендов | 9,69% |

Мы рекомендуем «Держать» акции Duke с целевой ценой $ 101,59 на 12 мес., что дает потенциал роста 9,7% от текущей цены с учетом дивидендов NTM.

* Финансовый отчет за 2020 год не принес позитива, что по большей части связано с признанием расходов по остановке строительства газопровода ACP. Тем не менее в 2021 году прогнозируется восстановление чистой прибыли и ее рост на 6,1% г/г.

* Компания обозначила внушительные планы по CAPEX с инвестициями в диапазоне $ 124–134 млрд на 2021–2029 годы, основная часть которых будет направлена на развитие сетей и «зеленую» генерацию.

* Дивидендная доходность NTM прогнозируется на уровне 4,2%, что существенно выше медианного показателя по ключевым конкурентам Duke.

* Duke планирует полное закрытие угольных электростанций и выход на углеродную нейтральность к 2050 году с доведением доли мощностей ВИЭ до 44% портфеля.

* Тарифы подразделений Duke ниже средних по рынку в США по всем категориям потребителей, что повышает лояльность клиентов.

к содержанию ↑Описание эмитента

| Основные показатели обыкн. акций | ||||

| Тикер | DUK | |||

| ISIN | US26441C2044 | |||

| Рыночная капитализация | $ 74,1 млрд | |||

| Enterprise value (EV) | $ 137,8 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 18,7 | |||

| P/E 2021E | 18,5 | |||

| EV/EBITDA LTM | 12,5 | |||

| EV/EBITDA 2021Е | 12,1 | |||

| DY NTM | 4,2% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Выручка | 25,1 | 23,9 | 26,2 | |

| EBITDA | 10,9 | 10,4 | 11,6 | |

| Чистая прибыль | 3,7 | 1,4 | 4,0 | |

| Дивиденд, $ | 3,8 | 3,8 | 4,0 | |

| Денежный поток | -2,9 | -1,6 | -1,1 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Маржа EBITDA | 43,4% | 43,4% | 44,4% | |

| Чистая маржа | 14,9% | 5,8% | 15,2% | |

| ROE | 8,0% | 2,9% | 8,1% | |

| Чистый долг / EBITDA | 5,6х | 6,0х | 5,6х | |

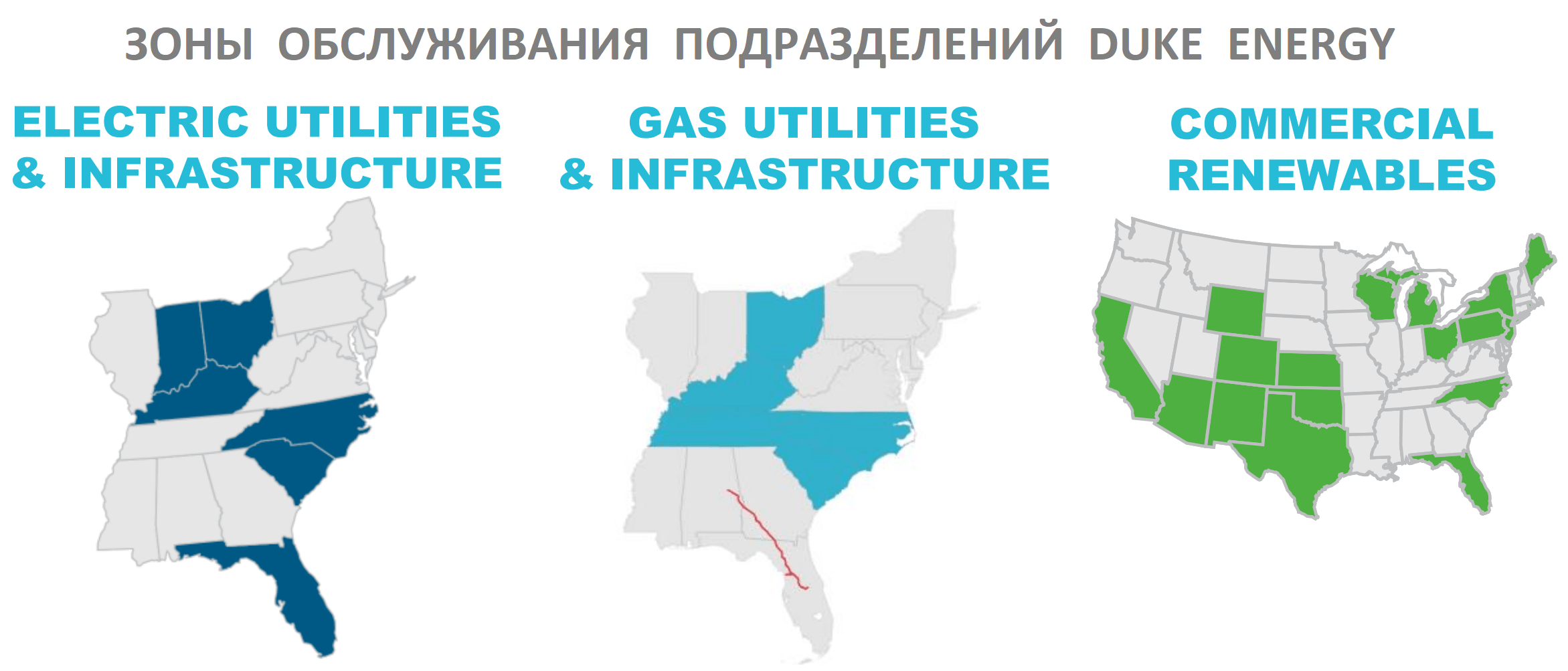

Duke Energy — один из крупнейших американских электросетевых холдингов. Компания является вертикально интегрированной и обеспечивает генерацию и передачу электроэнергии конечным потребителям на оптовом и розничном рынках, а также распределение газа. Штаб-квартира холдинга расположена в городе Шарлотт, Северная Каролина. Duke поставляет электроэнергию примерно 7,8 млн потребителей в 6 штатах (Северная и Южная Каролина, Флорида, Огайо, Кентукки и Индиана) и обеспечивает газом более 1,6 млн потребителей в 5 штатах (Северная и Южная Каролина, Огайо, Кентукки и Теннесси).

Структура холдинга включает несколько основных бизнес-сегментов:

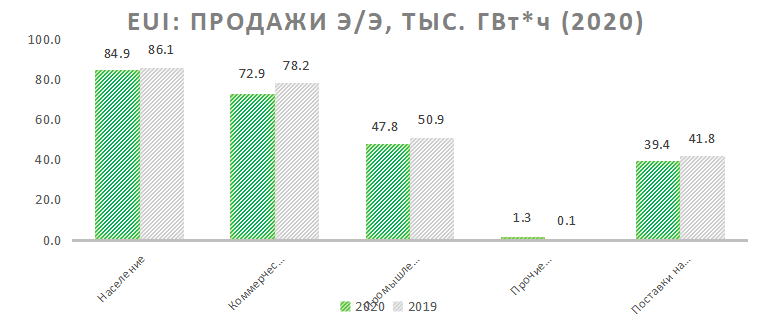

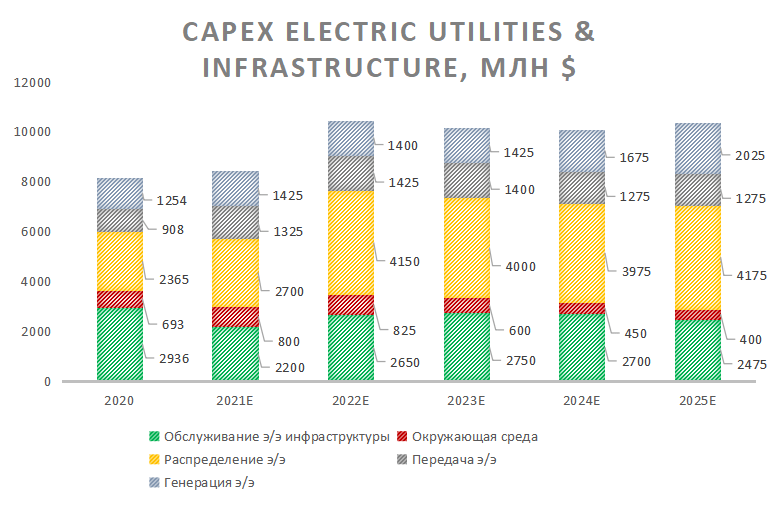

Electric Utilities and Infrastructure (EUI): данное подразделение преимущественно сосредоточено на розничных поставках электроэнергии, что относит его деятельность к регулируемому сегменту рынка. Сюда входят компании Duke Energy Carolinas, Duke Energy Progress, Duke Energy Florida, Duke Energy Indiana и Duke Energy Ohio. Площадь обслуживания — 91 тыс. кв. миль. Совокупный объем отпущенной электроэнергии в 2020 году составил 259,94 тыс. ГВт*ч, что, за минусом потерь в сетях на 13,62 тыс. ГВт*ч (5,24%), дало полезный отпуск объемом 246,32 тыс. ГВт*ч;

Источник: данные компании

Gas Utilities and Infrastructure (GUE): сегмент сконцентрирован на продаже и распределении газа компаниями Piedmont, Duke Energy Ohio и Duke Energy Kentucky. Подразделение является полностью регулируемым и обеспечивает звено посредника в цепочке поставок, закупая газ у добывающих компаний на основе долгосрочных контрактов;

Commercial Renewables (CR): данный сегмент занят в сфере инвестиций в возобновляемую генерацию на территории 19 штатов США. На конец 2020 года подразделение управляло генерирующими активами общей мощностью 3,9 ГВт (22 ветропарка, 126 проектов по солнечной генерации, 11 топливных ячеек и 1 аккумуляторное хранилище). Сегмент не является регулируемым, и большая часть доходов формируется за счет продажи генерируемой электроэнергии на основе долгосрочных контрактов различным группам крупных потребителей. В 2020 году сегмент произвел 10,2 ГВт*ч э/э (рост 19% г/г);

Corporate & Other (Other): административное управление холдингом и страховая компания Bison, обслуживающая подразделения Duke Energy.

На конец декабря 2020 года Duke Energy владела активами на общую сумму $ 162,4 млрд при тарифной базе электроэнергетических активов размером около $ 74 млрд. Выручка компании за 2020 год составила $ 23,9 млрд.

Источник: данные компании

к содержанию ↑Стратегия развития

Стратегическое позиционирование Duke Energy строится на ряде элементов, в числе основных можно выделить:

- Масштабные капитальные инвестиции в развитие электросетевой и генерирующей инфраструктуры с сохранением фокуса на показателях устойчивости и надежности.

- Закрытие угольных электростанций, развитие «зеленой» генерации и долгосрочный план по выходу на углеродную нейтральность.

- Сохранение стабильности в рамках повышения дивидендных выплат в пользу акционеров.

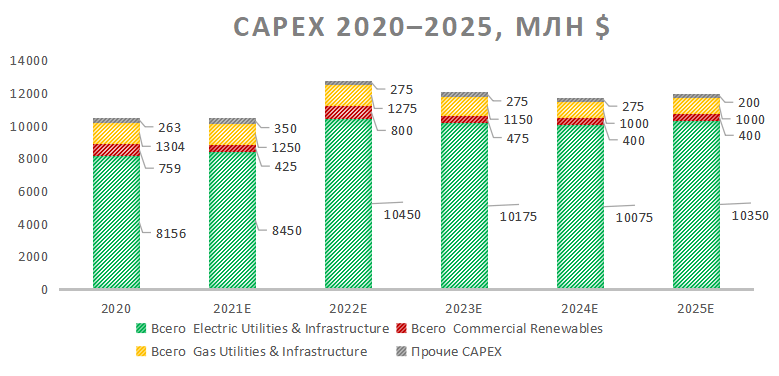

- Duke Energy имеет один из самых внушительных среди конкурентов планов CAPEX на ближайшие 10 лет. План CAPEX на 2021–2025 годы предполагает инвестиции в размере $ 59,1 млрд, а параметры финансирования аналогичного плана на 2025–2029 годы составляют $ 65–75 млрд. Основная масса капитальных затрат придется на подразделение Electric Utilities & Infrastructure: развитие систем хранения электроэнергии и инфраструктуры зарядных станций, повышение надежности трансформаторных подстанций, автоматизация сетевой инфраструктуры и установка интеллектуальных приборов учета, а также ряд других мероприятий. Устойчивость поставок должна стать главным приоритетом развития Duke в 2021–2025 годах (50% CAPEX), на «зеленую» генерацию придется 20% CAPEX (5%/15% нерегулируемый/регулируемый сегменты), 12% CAPEX пойдет на обслуживание э/э оборудования, 10% CAPEX — на газовый сегмент, а оставшиеся инвестиции будут направлены на развитие потребительской инфраструктуры и закрытие угольных станций.

Источник: данные компании

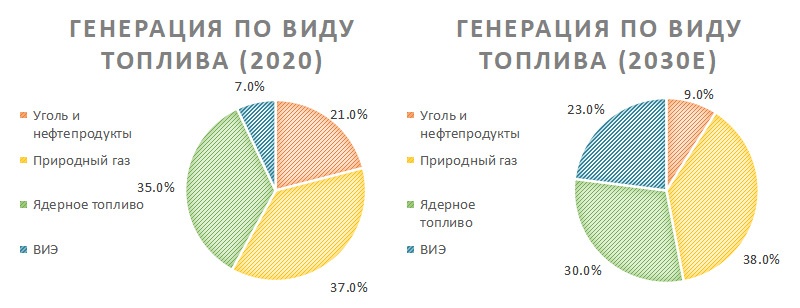

К 2050 году Duke планирует выйти на углеродную нейтральность, доведя долю возобновляемой генерации в портфеле мощностей до 40%. С 2005 года компания снизила выбросы углекислого газа на 40%, диоксида серы — на 95% и оксида азота — на 80%. К 2025-му «зеленая» мощность регулируемого портфеля увеличится на 7 ГВт, что эквивалентно росту на 78% от уровней 2020 года. Долю отпуска электроэнергии за счет ВИЭ в целом по DukeEnergy планируется довести до 23% к 2030 году, с 7% в 2020 году.

Источник: данные компании

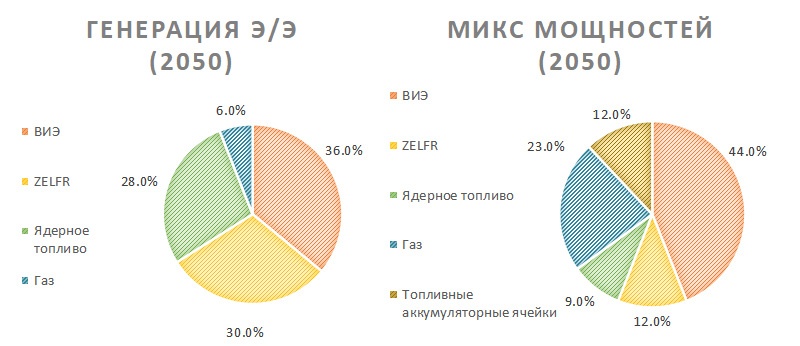

Долю угольных электростанций планируется сократить до 12% регулируемого портфеля (до 9 ГВт) к 2030 году и полностью закрыть генерацию к 2050 году. В ESG-отчете за 2019 год Duke также вводит понятие ZELFR (источник энергии с нулевыми выбросами), которые, по мнению компании, будут потенциально разработаны к 2035 году. Таким источником, вероятно, станет энергия тепла ядра Земли: научными разработками в этом направлении занят технологический э/э стартап Eavor. Кроме того, Duke в перспективе 2050 года планирует сохранить долю атомной генерации в портфеле, что является положительным фактором с учетом продемонстрированной источником стабильности в период заморозков на юге США в начале 2021 года. В 2019 году Duke объявила о намерении подать заявку на продление срока службы всех ядерных реакторов на дополнительные 20 лет.

Действующие на 2020 год атомные реакторы под управлением Duke Energy

| Реактор | Лицензия действительна до: | План по продлению лицензии до: | Максимальная установленная мощность, ГВт |

| Catawba Units 1 and 2 | 2043 | 2063 | 6,9 |

| McGuire Unit 1 | 2041 | 2061 | 3,5 |

| McGuire Unit 2 | 2043 | 2063 | 3,5 |

| Oconee Units 1 and 2 | 2033 | 2053 | 5,1 |

| Oconee Unit 3 | 2034 | 2054 | 2,6 |

| Brunswick Unit 1 | 2036 | 2056 | 2,9 |

| Brunswick Unit 2 | 2034 | 2054 | 2,9 |

| Harris | 2046 | 2066 | 2,9 |

| Robinson | 2030 | 2050 | 2,3 |

Источник: данные компании, данные NRC US

Источник: данные компании

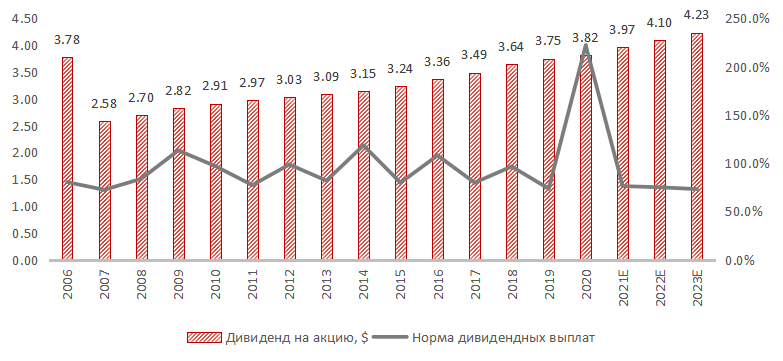

Duke Energy предлагает инвесторам одну из самых привлекательных дивидендных доходностей среди американских компаний сектора Utilities. Дивидендная доходность NTMсоставляет около 4,2% при медиане по конкурентам 3,3%. Компания несколько раз за последние 15 лет использовала резерв нераспределенной прибыли для наращивания дивидендных выплат, даже в случае превышения последних над финансовым результатом за период. Средний годовой темп прироста дивидендов за последние 14 лет составил 2,84%, в 2021 году ожидается увеличение DPSна 3,91%.

Источник: данные компании

к содержанию ↑Факторы инвестиционной привлекательности

Компания обозначила внушительные планы по CAPEX с инвестициями в размере $ 59,1 млрд на 2021–2025 годы и $ 65–75 млрд на 2025–2029 годы. Главными направлениями расходования средств станут развитие и повышение надежности электросетевой инфраструктуры, зарядные станции, «зеленая» генерация и интеллектуальные приборы учета.

Закрытие угольных электростанций и углеродная нейтральность к 2050 году. Амбициозность компании в рамках развития ВИЭ-генерации проявляется практически во всем: от доведения до 44% ВИЭ-мощности в портфеле регулируемой генерации до запланированного использования нового, находящегося в процессе научной разработки, источника топливаZELFR — энергии тепла Земли. Процент угольных мощностей в портфеле (по прогнозам) снизится до 12% в 2030-м и до 1% в 2040-м, а полное закрытие ожидается к 2050 году.

Дивидендная доходность NTM прогнозируется на уровне 4,2%, что существенно выше медианного показателя по ключевым конкурентам Duke. Компания в течение последних 14 лет стабильно наращивает дивиденды и прибегает к нераспределенной прибыли прошлых лет в случае необходимости.

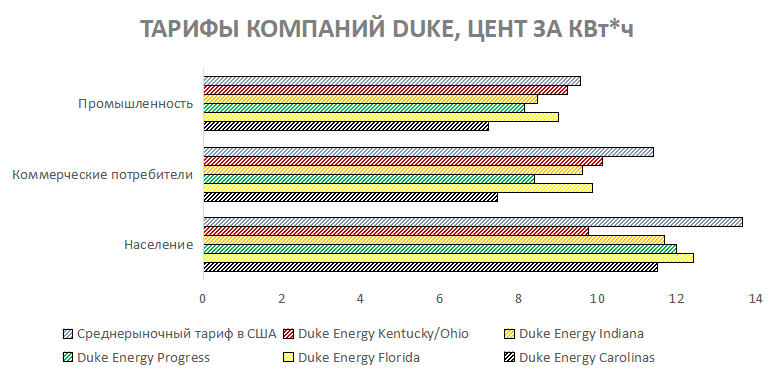

Тарифы подразделений Duke ниже среднерыночных в США по всем категориям потребителей, что повышает привлекательность компании для клиентов. Выгодные ценовые параметры поставляемой электроэнергии укрепляют лояльность потребителей и уверенность компании в долгосрочном наращивании клиентской базы.

Источник: данные компании

Планируемое продление сроков эксплуатации атомных станций на дополнительные 20 лет. События февраля 2021 года в Техасе и ряде других южных штатов США показали сравнительную устойчивость атомной генерации относительно других типов выработки э/э. Сохранение фокуса Dukeна поддержании доли атомной генерации в портфеле вносит вклад в перспективную надежность поставок э/э.

к содержанию ↑Отраслевые тенденции

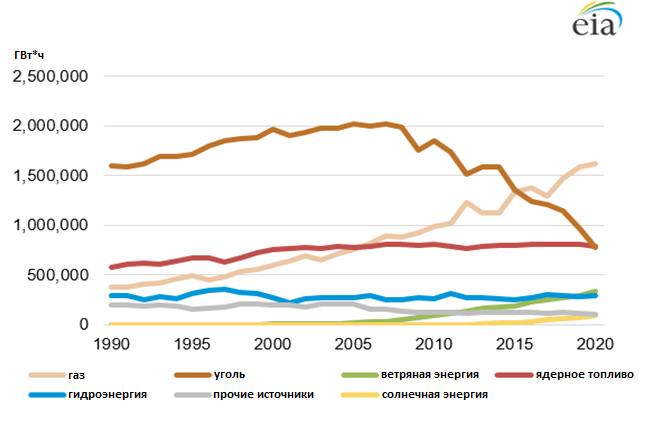

По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов придутся на солнечную генерацию, в то время как оставшиеся 50% — на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа. При этом уже по итогам 2020 года выработка за счет ядерного топлива в США превысила генерацию э/э на угольных электростанциях.

Источник: данные EIA

Таким образом, уголь с 2015 года, когда он занимал первое место в США по объемам генерации э/э (1,4 млн ГВт*ч), потерял две позиции: в 2020 году за счет природного газа выработано 1,62 млн ГВт*ч, за счет ядерного топлива — 0,79 млн ГВт*ч, а за счет угля — 0,77 млн ГВт*ч. Тем не менее в первые недели 2021 года EIA зафиксировало рост угольной генерации, что было связано с заморозками в южных штатах США и растущими ценами на природный газ. Аналогичные тенденции привели к скачку цен на оптовом рынке электроэнергии и газа.

Источник: данные EIA

Новая администрация президента США уже выразила поддержку усилению мер по реагированию на изменение климата и достижению углеродной нейтральности к 2050 году путем повторного присоединения Соединенных Штатов к Парижскому соглашению в январе 2021 года и издания административных распоряжений, направленных на электрификацию федеральных автопарков и установку зарядных станций для электромобилей. Кроме того, в электроэнергетике США происходят трансформационные изменения, обусловленные технологическими достижениями, такими как малая генерация и переход потребителей на собственное производство электроэнергии, все более активным использованием электромобилей и систем накопления энергии, которые меняют характер производства и доставки энергии. План поддержки американской экономики на $ 2 трлн, анонсированный Джо Байденом 31 марта 2021 года, включает меры по модернизации электросетей на $100 млрд, налоговые льготы для производства и хранения чистой энергии и перекрытия бесхозных нефтяных и газовых скважин, а также $ 313 млрд на повышение энергоэффективности жилых домов и образовательных учреждений.

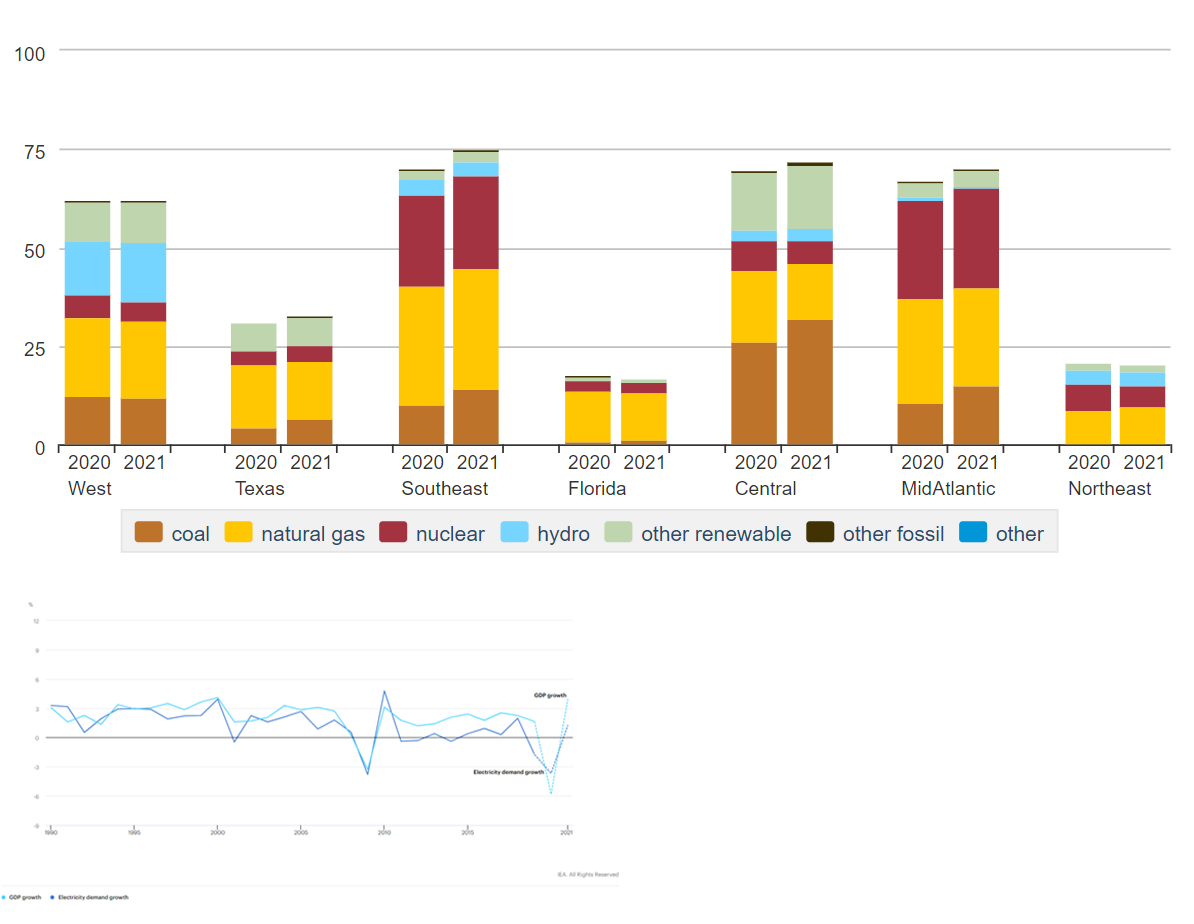

Учитывая снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году. В январе 2021 года чистая выработка электроэнергии в США увеличилась на 3,0% по сравнению с предыдущим годом. Это увеличение производства электроэнергии произошло из-за того, что в январе в стране в целом наблюдались более низкие температуры (хотя и все еще выше среднего) по сравнению с январем 2020 года. Показатель HeatingDegree Days (HDDS) в январе 2021 года увеличился на 9,6% по сравнению с январем 2020 года, что привело к увеличению спроса на отопление жилых помещений и, как следствие, к последующему росту потребления электроэнергии. На региональном уровне в Средней Атлантике, на Юго-Востоке, в Центральном регионе и Техасе производство электроэнергии увеличилось по сравнению с прошлым годом, в то время как на Северо-Востоке и Флориде производство электроэнергии упало. Выработка электроэнергии в Западном регионе оставалась относительно неизменной с января 2020 года. Выработка электроэнергии из угля увеличилась на 25,7% г/г в первом месяце 2021 года. Увеличение по сравнению с предыдущим январем наблюдалось во всех частях страны, за исключением Запада, где производство на угле сократилось на 5% по сравнению с предыдущим годом. В то же время производство электроэнергии из природного газа снизилось на 5,9% г/г. Эти противоположные движения были частично вызваны изменением относительных цен на уголь и газ. Цены, уплачиваемые электростанциями за природный газ, выросли на 21,3%, а цена на уголь снизилась на 2,1% по сравнению с январем 2020 года.

Источник: данные EIA

к содержанию ↑Финансовые показатели

- Финансовые результаты Duke Energy за 2020 год не принесли позитива инвесторам: в связи с признанием расходов по отказу от дальнейшего строительства газопровода Atlantic Coast Pipeline, который прокладывался совместно с Dominion и Southern, фактический EPS снизился на $ 2,32, что стало главным фактором снижения чистой прибыли на 63,3% по итогам финансового года. Вторым ключевым негативным фактором снижения EPS (минус $ 1,19) стало закрытие зон утилизации угольной золы компаний Duke Energy Carolinas и Duke Energy Progress. Касательно скорректированного EPS необходимо отметить, что основное снижение вызвано погодными условиями (минус $ 0,21), а позитивным фактором стал пересмотр разрешенного ROE в сегментах Gas Utilities and Infrastructure и Electric Utilities and Infrastructure (+ $ 0,32).

- 2020 год в очередной раз доказал устойчивый дивидендный профиль Duke: рост дивидендных выплат за период составил 1,9% г/г, в то время как норма выплат достигла 222,1% относительно базового EPS. Медианная норма выплат за последние 15 лет достигла 83,9%, и, по прогнозам аналитиков, Dukeбудет нацелен на постепенное снижение показателя, до 70,5% к 2024 году, что позволит сформировать стратегический резерв дальнейшего роста. Инвесторам, однако, не стоит переживать: дивидендная доходность NTM ожидается на уровне 4,2% с ростом DPS на 3,91% в 2021 году.

- Компания в большей степени склонна к привлечению долгового финансирования относительно основных конкурентов: соотношение «Чистый долг / EBITDA» на конец 2020 года составило 6,0х, при среднем 5,3х по аналогам. Соотношение «Долг / Собственный капитал» Duke на конец четвертого квартала 2020 года на уровне 1,3х, тем не менее ниже медианы по ключевым конкурентам 1,5х, что частично объясняется сравнительно низким уровнем ликвидности: коэффициент текущей ликвидности составил 0,53 при среднем по аналогам значении 0,65.

- По результатам 12 мес. 2020 года скорректированный EPS компании составил $ 5,12, при базовом EPS $ 1,72. Менеджмент Duke рассчитывает на EPS 2021 года в диапазоне $ 5,00–5,30, что предполагает максимальный рост в рамках 3,51%. В долгосрочной перспективе компания таргетирует увеличение EPS на 5–7% ежегодно.

Duke: ключевые данные отчетности, млн $

| Данные за 4-й квартал | Данные за 12 мес. | |||||

| 2019 | 2020 | Изменение | 2019 | 2020 | Изменение | |

| Выручка | 6 103 | 5 777 | -5,34% | 25 079 | 23 868 | -4,83% |

| EBITDA | 2 466 | 1 646 | -33,25% | 10 881 | 10 359 | -4,80% |

| EBITDA маржа | 40,41% | 28,49% | -11,91% | 43,39% | 43,40% | 0,01% |

| EBIT | 1 282,0 | 1 022,0 | -20,28% | 6 333 | 5 654 | -10,72% |

| EBIT маржа | 21,01% | 17,69% | -3,32% | 25,25% | 23,69% | -1,56% |

| Чистая прибыль | 674,0 | (63,0) | N/A | 3 748 | 1 377 | -63,26% |

| Чистая маржа | 11,04% | -1,09% | -12,13% | 14,94% | 5,77% | -9,18% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Duke: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | ||||||

| 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | 2024E | |

| Выручка | 24 521 | 25 079 | 23 868 | 26 198 | 26 990 | 28 353 | 27 530 |

| EBITDA | 10 743 | 10 881 | 10 359 | 11 631 | 12 245 | 13 044 | 14 093 |

| EBITDA маржа | 43,8% | 43,4% | 43,4% | 44,4% | 45,4% | 46,0% | 51,2% |

| Амортизация | 4 074 | 4 548 | 4 705 | 5 041 | 5 339 | 5 687 | 5 751 |

| EBIT | 6 669 | 6 333 | 5 654 | 6 590 | 6 906 | 7 356 | 8 342 |

| EBIT маржа | 27,2% | 25,3% | 23,7% | 25,2% | 25,6% | 25,9% | 30,3% |

| Чистая прибыль | 2 666 | 3 748 | 1 377 | 3 975 | 4 199 | 4 462 | 4 749 |

| Чистая маржа | 10,9% | 14,9% | 5,8% | 15,2% | 15,6% | 15,7% | 17,3% |

| EPS, $ | 3,8 | 5,1 | 1,7 | N/A | N/A | N/A | N/A |

| Скорректированный EPS, $ | 4,7 | 5,1 | 5,1 | 5,2 | 5,5 | 5,8 | 6,1 |

| Прогнозный диапазон по скорректированному EPS, $ | 4,65:4,85 | 4,95:5,15 | 5,05:5,20 | 5,00:5,30 | N/A | N/A | N/A |

| Дивиденд на акцию, $ | 3,6 | 3,8 | 3,8 | 4,0 | 4,1 | 4,2 | 4,3 |

| Норма дивидендных выплат | 96,6% | 73,7% | 222,1% | 76,3% | 75,1% | 73,2% | 70,5% |

| Чистый долг | 57 460 | 60 932 | 62 477 | 65 261 | 69 237 | 70 907 | 74 419 |

| Чистый долг / EBITDA | 5,3x | 5,6x | 6,0x | 5,6x | 5,7x | 5,4x | 5,3x |

| Собственный капитал | 43 817 | 46 822 | 47 964 | 49 062 | 50 494 | 52 058 | 52 499 |

| CFO | 7 186 | 8 209 | 8 856 | 9 186 | 9 513 | 9 918 | 10 334 |

| CAPEX | 9 389 | 11 122 | 10 481 | 10 276 | 11 221 | 11 567 | 11 076 |

| FCFF | -2 203 | -2 913 | -1 625 | -1 090 | -1 708 | -1 649 | -742 |

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

При сравнительном подходе мы использовали две техники — оценку по мультипликаторам относительно аналогов и оценку по дивидендной доходности компании.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 80,8 млрд, или $ 104,99 на акцию.

Оценка по дивидендной доходности таргетирует целевую цену на уровне $ 98,2 и капитализацию $ 75,5 млрд при дивидендах NTM $ 3,1 млрд и целевой дивидендной доходности 4,10%.

Комбинированная целевая цена $ 101,59 на акцию на 12 мес. с потенциалом 5,51% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 9,69%. Исходя из этого, мы не готовы рекомендовать акции Duke к покупке и присваиваем им рекомендацию «Держать». С момента нашей последней рекомендации «Покупать» 26 февраля 2021 года акции Duke достигли целевой цены $ 96,6 и принесли около 12,5% доходности.

Средневзвешенная целевая цена акций DUK по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 101,0 (апсайд 4,9%), а рейтинг акции эквивалентен 3,6 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Duke Energy аналитиками Wells Fargo составляет $ 97 («Держать»), Guggenheim Securities — $ 107 («Покупать»), Credit Suisse — $ 96 («Держать»), Wolfe Research — $ 97 («Держать»), Everscore — $ 96 («Держать»), Keybank Capital Markets — $ 106 («Покупать»).

Duke: оценка капитализации по мультипликаторам

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E |

| Duke Energy | 18,5 | 17,7 | 12,1 | 11,4 |

| Xcel Energy | 22,4 | 21,1 | 12,6 | 11,7 |

| WEC Energy | 23,2 | 21,8 | 14,9 | 14,0 |

| Dominion Energy | 19,6 | 18,4 | 13,1 | 12,3 |

| American Electric Power | 18,3 | 17,1 | 11,5 | 10,6 |

| Southern | 18,9 | 17,5 | 12,8 | 12,0 |

| Медиана | 19,6 | 18,4 | 12,8 | 12,0 |

| Показатели для оценки | Чистая прибыль 2021E | Чистая прибыль 2022E | EBITDA 2021E | EBITDA 2022E |

| Duke Energy, млрд $ | 4,0 | 4,2 | 11,6 | 12,2 |

| Целевая капитализация DUK, млрд $ | 78,0 | 77,3 | 85,0 | 82,8 |

Источник: Reuters, оценки ГК «ФИНАМ»

Duke: показатели оценки

| Показатель | Значение |

| Количество акций в обращении, млрд шт. | 0,8 |

| Чистый долг (4Q 2020), млрд $ | 62,5 |

| Доля меньшинства (4Q 2020), млрд $ | 1,2 |

Источник: Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

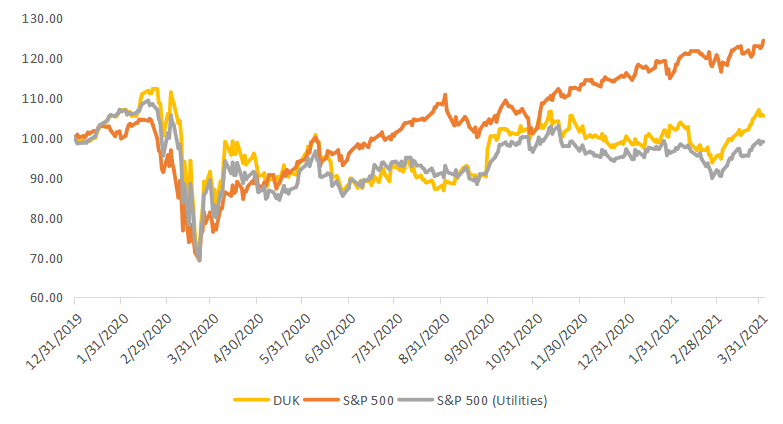

Акции DUK с начала 2020 года торгуются лучше среднего индекса по индустрии, но заметно хуже широкого рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся на 24,4%, а акции DUK выиграли около 5,6%. Отраслевой индекс S&P 500 (Utilities) за период снизился на скромный 1,0%.

Источник: Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Техническая картина

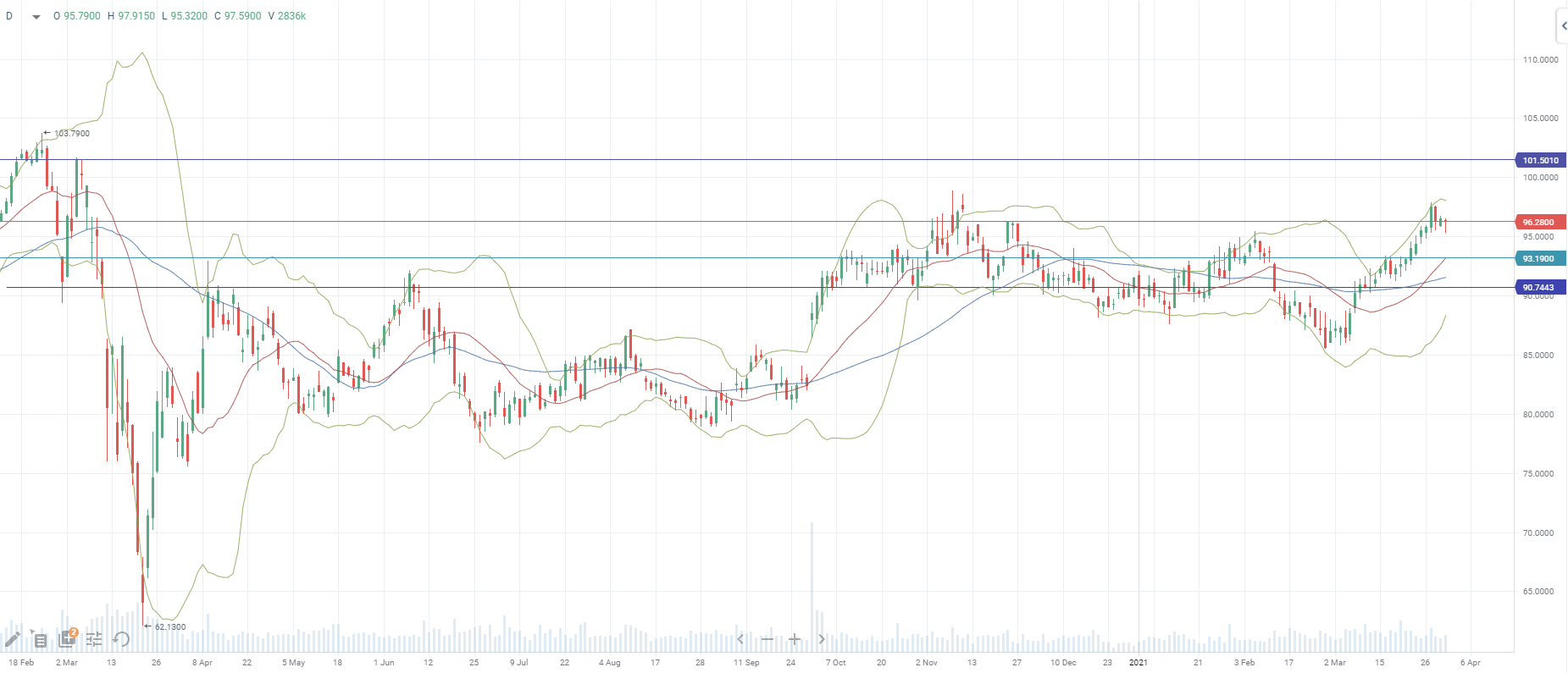

На дневном графике акции DUK показали впечатляющий рост в марте, достигнув верхней границы канала Боллинджера. В краткосрочной перспективе акции выглядят перегретыми, в связи с чем мы не исключаем коррекцию до поддержки на 93. При возврате акций к росту целью выступит сопротивление на 101,5.

Источник: charts.whotrades.com

Добавить комментарий