Инвестиционная идея

E.ON — немецкий электроэнергетический холдинг с дифференцированным профилем бизнес-операций.

Мы рекомендуем «Покупать» акции E.On с целевой ценой €11,5 на 12 мес., что дает потенциал роста 20,3% от текущей цены €9,95 с учетом дивидендов NTM.

| E.ON | |

| Рекомендация | Покупать |

| Целевая цена | €11,50 |

| Текущая цена | €9,95 |

| Потенциал с учетом дивидендов | 20,26% |

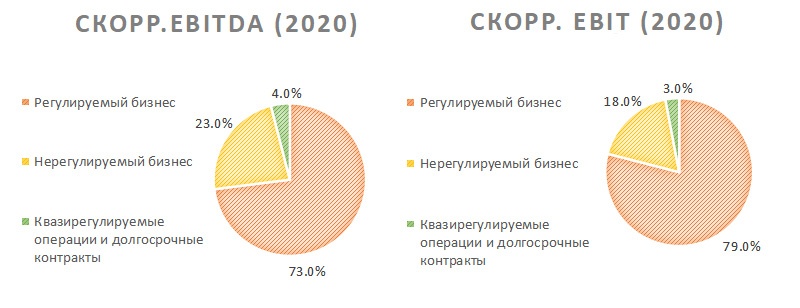

* Бизнес E.On почти на 80% является регулируемым, что создает перспективы стабильного роста прибыли в ближайшие годы.

* В 2021 году менеджмент E.On ожидает чистую прибыль в диапазоне €1,7–1,9 млрд, что эквивалентно росту на 67–86 % г/г.

* С учетом планируемого отказа от атомной выработки до конца 2022 года компания может довести долю регулируемого бизнеса до 85-90% с фокусом на сетях и сбыте.

* До 20 мая текущего года у инвесторов есть возможность попасть в реестр акционеров и получить ожидаемые 4,7% дивдоходности.

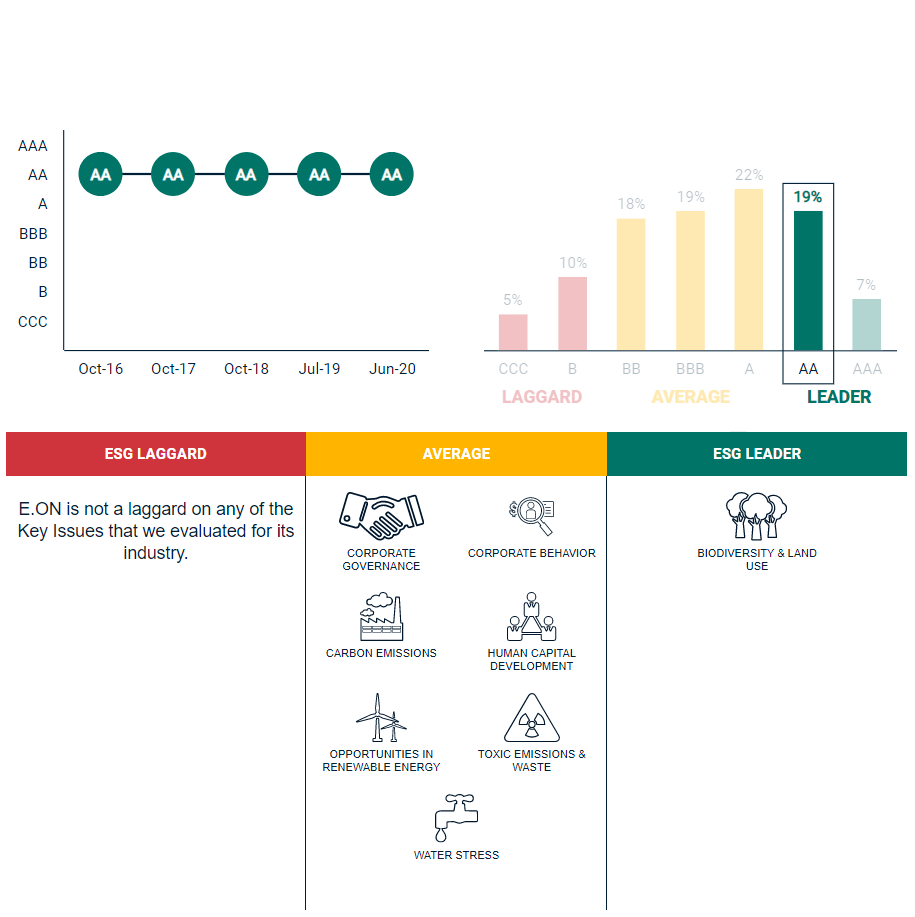

* E.On — один из лидеров глобальной электроэнергетики в области ESG: в 2020 году компания получила рейтинг AA от MSCI в пятый раз подряд.

* CAPEX E.On в ближайшие годы будет сконцентрирован на инвестициях в зарядную инфраструктуру и подключение потребителей к уже действующим сетям.

Описание эмитента

Штаб-квартира E.On компании располагается в Эссене, Северный Рейн — Вестфалия. Среди ключевых видов деятельности стоит выделить распределение электроэнергии и газа и сопутствующие операции. Ключевые сегменты деятельности представлены ниже:

| Основные показатели обыкн. акций | |||||

| Тикер | EOAN | ||||

| ISIN | DE000ENAG999 | ||||

| Рыночная капитализация | € 26,3 млрд | ||||

| Enterprise value (EV) | € 59,5 млрд | ||||

| Мультипликаторы | |||||

| P/E LTM | 15,2 | ||||

| P/E 2021E | 13,9 | ||||

| EV/EBITDA LTM | 7,8 | ||||

| EV/EBITDA 2021Е | 8,2 | ||||

| DY 2021E | 4,7% | ||||

| Финансовые показатели, млрд € | |||||

| Показатель | 2019 | 2020 | 2021E | ||

| Выручка | 41,0 | 60,9 | 62,4 | ||

| EBITDA | 3,9 | 7,0 | 7,2 | ||

| Чистая прибыль | 1,6 | 1,0 | 1,8 | ||

| Дивиденд, € | 0,5 | 0,5 | 0,5 | ||

| Денежный поток | -0,2 | 1,0 | 0,7 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2019 | 2020 | 2021E | ||

| Маржа EBITDA | 9,4% | 11,4% | 11,6% | ||

| Чистая маржа | 3,8% | 1,7% | 2,9% | ||

| ROE | 17,3% | 20,6% | 23,0% | ||

| Чистый долг / EBITDA | 7,5х | 4,2х | 4,4х | ||

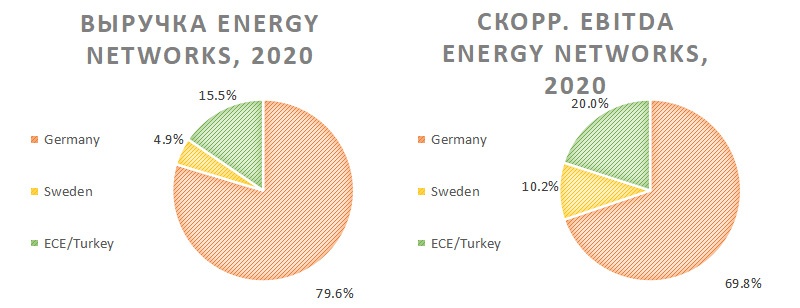

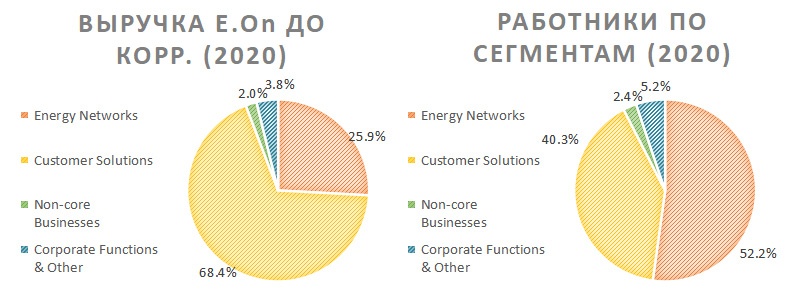

Energy Networks: сегмент отвечает за контроль электроэнергетических и газораспределительных сетей E.On и связанных с ними видов деятельности. Он разделен на три региональных рынка: Германия, Швеция и Центрально-Восточная Европа / Турция (Чешская Республика, Венгрия, Румыния, Польша, Хорватия, Словакия, а также доля в компании Enerjisa Enerji в Турции). Основная задача этого сегмента – распределение э/э и газа, обеспечение безопасной и надежной эксплуатации электрических сетей и газопроводов, выполнение необходимых работ по техническому обслуживанию и ремонту оборудования и подключение потребителей;

Инфраструктура и показатели продаж сегмента Energy Networks по странам (2020)

| Регион | Германия | Швеция | Центрально-Восточная Европа / Турция |

| Протяженность э/э сетей, тыс. км | 705 | 139 | 322 |

| Кол-во потребителей (э/э), млн | 15,1 | 1,1 | 9,7 |

| Продажи (э/э), млрд кВт*ч | 226,9 | 34,7 | 64,1 |

| Потери и э/э на собственные нужды, млрд кВт*ч | 7,1 | 1,1 | 3,9 |

| % потерь и э/э на собственные нужды | 3,1% | 3,2% | 6,1% |

| Протяженность газовых сетей, тыс. км | 104 | — | 48 |

| Кол-во потребителей (газ), млн | 1,8 | — | 2,6 |

| Продажи (газ), млрд кВт*ч | 170,6 | — | 46,2 |

Источник: данные компании

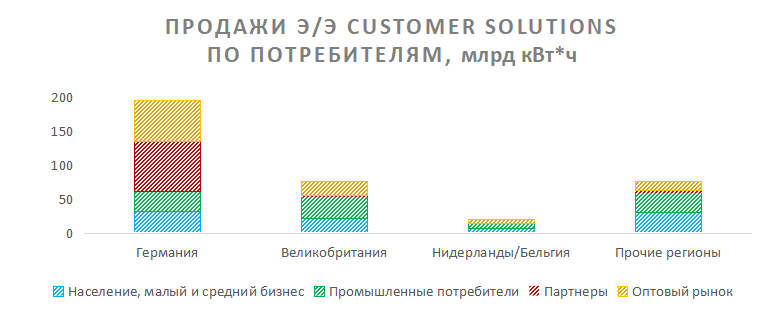

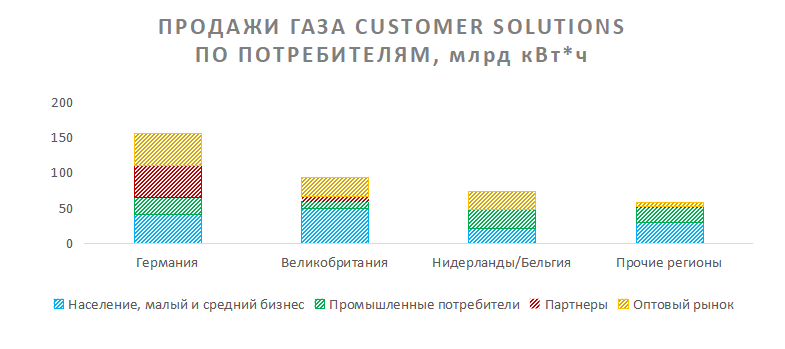

Customer Solutions: продажа электроэнергии, газа и тепла, а также предоставление продуктов и услуг в области повышения энергоэффективности и автономности клиентам в Европе. Основная деятельность E.On в рамках подразделения осуществляется в Германии, Великобритании, Нидерландах, Бельгии, Швеции, Италии, Чехии, Венгрии, Румынии и Польше. Компании, предлагающие инновационные решения (например, E.On Business Solutions и eMobility), также являются частью этого сегмента;

Источник: данные компании

Non—Core Business: нестратегические направления деятельности E.On Group — эксплуатация и демонтаж атомных электростанций в Германии (которым управляет подразделение PreussenElektra) и генерирующего бизнеса в Турции;

Corporate Functions & Other: операции по управлению холдингом.

Таким образом, ключевым фокусом E.On в последние годы стало расширение сетевых активов и продажа электроэнергии и газа. Выручка компании за 2020 год составила € 60,9 млрд, сумма активов баланса на 31 декабря 2020 года — € 95,4 млрд.

Источник: данные компании

к содержанию ↑Стратегия развития

С точки зрения стратегического позиционирования E.On выделим следующие ключевые компоненты:

- Полный отказ от атомной генерации и закрытие действующих АЭС под управлением PreussenElektraк 2022 году с дальнейшим фокусом на сетевом сегменте.

- Устойчивая электроэнергетика, сокращение выбросов и масштабная диджитализация останутся главными приоритетами деятельности компании.

- Дивидендная политика компании сохранит привлекательность для действующих и будущих акционеров.

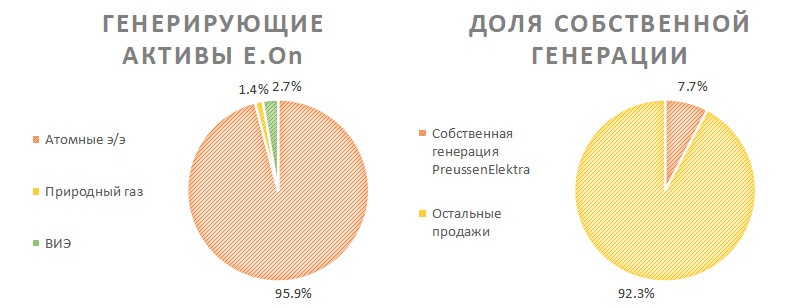

Германия к 2022 году планирует полностью отказаться от ядерных энергоблоков с целью предотвращения повторения событий на Чернобыльской и Фукусимской АЭС. Согласно отчету по стабильности за 2020 год, около 96% всех генерирующих мощностей E.Onприходится на атомную электроэнергию, что означает практически полный отказ от собственной генерации к концу 2022 года. Уже на настоящий момент PreussenElektra, под управлением которой работают все атомные энергоблоки E.On, обеспечивает менее 8% всех продаж э/э компанией. Очевидным знаком стратегического сосредоточения E.Onна сетях и сбыте стал обмен в 2019 году генерирующих активов сегмента Renewables на сетевые активы компании Innogy.

Источник: данные компании

Ожидаемый CAPEX в 2021–2024 гг. нельзя назвать высоким для электроэнергетической индустрии (около 5–7% от прогнозируемой выручки), что связано со значительными инвестициями в последние годы (в частности, приобретением активов Innogy), а также ставкой на расширение в европейском регионе за счет подключения новых потребителей к действующим сетям.

E.On позиционирует себя как одного из ключевых проводников процесса перехода европейской экономики к углеродной нейтральности. Компания планирует выйти на углеродную нейтральность к 2040 году и свести выбросы к нулю к 2050 году. В целом E.Onдля достижения этих целей в долгосрочной перспективе намерена исповедовать принцип трех D: декарбонизация, диджитализация и децентрализация. Компания не имеет угольных мощностей и осуществляет множественные подключения потребительской ВИЭ-инфраструктуры к собственным сетям, поддерживая этим механизм децентрализации. Ключевыми мероприятиями по диджитализации станут инвестиции в развитие технологий умных сетей и облачные интернет-платформы для взаимодействия с потребителями.

Источник: MSCI ESG Corporate Profile

По данным MSCI, E.On является одним из лидеров мировой электроэнергетики в области ESG: компания непрерывно в течение последних 5 лет получает рейтинг AA. Сокращение выбросов и закрытие атомной генерации позитивно скажутся на объемах токсичных отходов, эмиссии углеводородов и используемых водных ресурсов.

Наконец, E.On — один из крупнейших в Европе операторов общественных зарядных станций, количество которых на конец 2020 года достигло 9500. Компания активно сотрудничает с автопроизводителями (BMW, Volkswagen) в этом направлении: в конце 2019 года стартовала программа по установке зарядных станций EV в офисах, дилерских центрах и заводах BMW, по ней уже функционирует 4100 станций, половина из которых общественные. Дальнейшее строительство инфраструктуры точек зарядки станет одним из ключевых направлений экспансии E.On в Европе с учетом фокуса на сетевой деятельности.

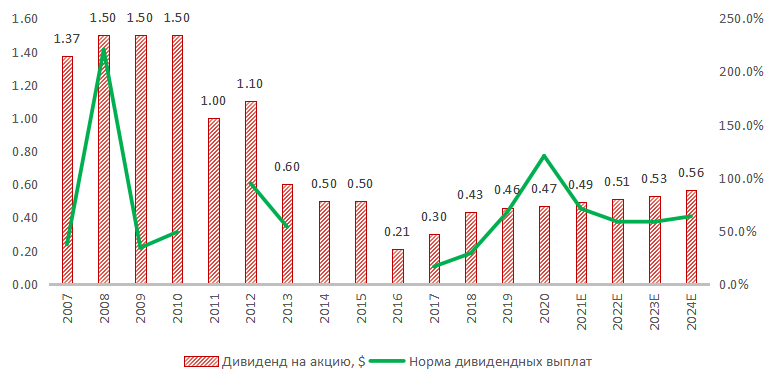

Дивидендная доходность E.On весьма привлекательна: до 20 мая текущего года у инвесторов есть возможность попасть в реестр акционеров и получить ожидаемые 4,7%. Прогнозируется, что в ближайшие несколько лет норма дивидендных выплат закрепится в диапазоне 58–71%; при этом руководство компании в презентации по итогам 2020 года подчеркнуло, что таргет по росту дивидендов в 2021–2023 гг. составляет около 5%.

Источник: данные компании, прогнозы Reuters

к содержанию ↑Факторы привлекательности

- Бизнес E.On почти на 80% является регулируемым, что создает перспективы стабильного роста прибыли в ближайшие годы. С учетом планируемого отказа от атомной выработки, составляющей более 95% всех собственных генерирующих мощностей E.On, до конца 2022 года компания может довести долю регулируемого бизнеса до 85–90%.

- E.On в ближайшие годы сосредоточится на умеренных капитальных расходах и будет осуществлять дальнейшую экспансию в Европе за счет подключения новых потребителей, в том числе и их инфраструктуры ВИЭ, к действующим сетям.

- С учетом фокуса E.On на сетевой и сбытовой деятельности CAPEX на среднесрочном горизонте будет направлен на инвестиции в «умные» сети и строительство зарядной инфраструктуры.

- Дивидендная доходность E.On весьма привлекательна: до 20 мая текущего года у инвесторов есть возможность попасть в реестр акционеров и получить ожидаемые 4,7%.

- E.On — один из лидеров глобальной электроэнергетики в области ESG: в 2020 году компания получила рейтинг AA от MSСI в пятый раз подряд. В ближайшие годы ее ESG-позиции будут лишь укрепляться, чему поспособствуют планы по выходу на углеродную нейтральность и практически полное закрытие собственной генерации.

Отраслевые тенденции

В марте 2020 года Европейская комиссия предложила проект Европейского закона о климате в рамках зеленого курса. Первоначально проект предусматривал сокращение выбросов парниковых газов на 40% к 2030 году и обеспечение климатической нейтральности к 2050 году. После оценки целевого показателя сокращения выбросов парниковых газов в сентябре Еврокомиссия предложила более высокий целевой показатель — не менее 55% к 2030 году. В настоящий момент Еврокомиссия занимается разработкой стратегий и предложений в качестве основы для реализации необходимых мер для достижения этой цели. К ним относятся Европейский структурный инвестиционный фонд, водородная стратегия и план достижения климатических показателей на период до 2030 года.

В декабре 2020 года Европейский парламент и Совет ЕС согласовали финансовый бюджет на сумму 1,82 триллиона евро на 2021-2027 годы и пакет экономических стимулов ЕС в размере €750 млрд евро. Цель последнего — помочь экономикам стран-участниц оправиться от последствий пандемии COVID-19. Зеленая сделка, которая была обнародована в конце 2019 года и направлена на сокращение чистых выбросов парниковых газов в Европейском союзе до нуля, является центральным элементом пакета ЕС по ликвидации COVID-19. Главы государств и правительств ЕС также одобрили цель сокращения на 55%.

В ноябре 2020 года внесены поправки в Программу действий по борьбе с изменением климата, принятую федеральным правительством Германии в конце 2019 года, которая включала «углеродное» ценообразование в строительном и транспортном секторах. Закон о топливных выбросах (BEHG) стал более жестким в части скорости снижения эмиссии. Начальная цена составит €25 за метрическую тонну углекислого газа в 2021 году. К 2025 году цена будет постепенно увеличена до € 55 за метрическую тонну. Поступления от BEHG будут использоваться в основном для снижения надбавки за использование ВИЭ. За счет выручки BEHG и общих бюджетных средств надбавка за ВИЭ должна быть ограничена уровнем 6,5 цента/кВт*ч в 2021 году и 6 центов/кВт*ч в 2022 году.

Закон о закрытии угольных мощностей (KAusG), принятый в августе 2020 года, предусматривает постепенный отказ от угольной энергетики в Германии к 2038 году. Он включает бонус за замену угля, который предназначен для содействия конверсии более новых электростанций в газовые (комбинированное производство тепла и электроэнергии).

к содержанию ↑Финансовые показатели

Наиболее заметным изменением в финансовой отчетности E.On 2020 года относительно предыдущего периода стал рост выручки на 48,6% г/г, вызванный операциями поглощенной осенью 2019 года компании I Положительное влияние оказали и более высокие цены на атомную электроэнергию подразделения PreussenElektra: в 2020 году средняя цена за МВт*ч составила € 45 против € 33 за МВт*ч в 2019 году. Отметим, что неполные форвардные квоты на 2021 и 2022 годы реализованы по средним ценам € 44 и € 45 за МВт*ч соответственно.

В 2019 году долговые обязательства E.On выросли более чем в 3 раза, до € 31,9 млрд, что связано с переходом на баланс долга Innogy. В результате этого показатель «Долг / Собственный капитал» и в 2020 году по-прежнему остался на высоком уровне, составив 6,7х, что значительно выше медианы по конкурентам 0,8х. Однако при этом E.On более эффективно распоряжается заемным финансированием: «Чистый долг / EBITDA» в 2020 году составил 4,2х при медиане по конкурентам 5,1х, а ROE и вовсе достиг 20,6% при медиане по аналогам 6,3%. Операционная прибыль (EBIT) E.On в 2020 году более чем в 3 раза превысила финансовые расходы, что подчеркивает приемлемый уровень покрытия финансовых расходов в краткосрочной перспективе.

Ключевым фактором снижения чистой прибыли на 35,1% г/г в 2020 году стали корректировки, связанные с поглощением Innogy(перенос скрытых резервов и обязательств, амортизационных отчислений и т. д.). В 2021 году менеджмент E.On ожидает чистую прибыль в диапазоне € 1,7–1,9 млрд, консенсус аналитиков составляет € 1,8 млрд.

E.On: ключевые данные финансовой отчетности, млн €

| Данные за 4-й квартал | Данные за 12 месяцев | |||||

| 2019 | 2020 | Изменение | 2019 | 2020 | Изменение | |

| Выручка | 17 905 | 17 630 | -1,54% | 41 003 | 60 944 | 48,63% |

| EBITDA | 1 131 | 1 871 | 65,43% | 3 856 | 6 965 | 80,63% |

| EBITDA маржа | 6,32% | 10,61% | 4,30% | 9,40% | 11,43% | 2,02% |

| EBIT | (86) | 427 | N/A | 1 354 | 2 799 | 106,72% |

| EBIT маржа | -0,48% | 2,42% | 2,90% | 3,30% | 4,59% | 1,29% |

| Чистая прибыль | (544) | 15 | N/A | 1 566 | 1 017 | -35,06% |

| Чистая маржа | -3,04% | 0,09% | 3,12% | 3,82% | 1,67% | -2,15% |

Источник: данные компании, расчеты ГК «ФИНАМ»

E.On: историческая и прогнозная динамика ключевых финансовых показателей, млн €

| Фактические данные | Прогноз | ||||||

| 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | 2024E | |

| Выручка | 29 565 | 41 003 | 60 944 | 62 394 | 64 303 | 68 739 | 66 872 |

| EBITDA | 5 498 | 3 856 | 6 965 | 7 216 | 7 600 | 7 581 | 7 565 |

| EBITDA маржа | 18,6% | 9,4% | 11,4% | 11,6% | 11,8% | 11,0% | 11,3% |

| Амортизация | 1 575 | 2 502 | 4 166 | 3 430 | 3 245 | 3 207 | 2 664 |

| Чистая прибыль | 3 223 | 1 566 | 1 017 | 1 803 | 2 310 | 2 350 | 2 324 |

| Чистая маржа | 10,9% | 3,8% | 1,7% | 2,9% | 3,6% | 3,4% | 3,5% |

| EPS, € | 1,5 | 0,7 | 0,4 | N/A | N/A | N/A | N/A |

| Скорректированный EPS, € | 0,7 | 0,7 | 0,6 | 0,7 | 0,9 | 0,9 | 0,9 |

| Дивиденд на акцию, € | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,6 |

| Норма дивидендных выплат | 28,9% | 67,6% | 120,5% | 70,9% | 58,5% | 58,4% | 63,6% |

| Чистый долг | 5 188 | 28 857 | 29 062 | 31 882 | 30 598 | 29 723 | 33 607 |

| Чистый долг / EBITDA | 0,9x | 7,5x | 4,2x | 4,4x | 4,0x | 3,9x | 4,4x |

| Собственный капитал | 5 758 | 9 077 | 4 925 | 7 836 | 8 226 | 7 259 | 4 909 |

| CFO | 2 787 | 3 017 | 5 327 | 5 147 | 5 572 | 5 523 | 5 369 |

| CAPEX | 2 280 | 3 241 | 4 362 | 4 466 | 4 444 | 4 147 | 3 761 |

| FCFF | 507 | -224 | 965 | 681 | 1 128 | 1 376 | 1 608 |

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

При сравнительном подходе мы использовали технику оценки по мультипликаторам относительно аналогов.

Целевая цена составила € 11,5 на акцию на 12 мес. с потенциалом 15,5% к текущей цене. Полная доходность с учетом дивидендов NTM составляет 20,3%. Исходя из этих данных, мы присваиваем акциям E.On рейтинг «Покупать».

E.On: оценка капитализации по мультипликаторам

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021 E | EV/EBITDA 2022 E | P/DPS 2021 E | P/DPS 2022 E |

| E.ON | 13,9 | 11,3 | 8,2 | 7,8 | 20,1 | 19,6 |

| RWE | 22,6 | 18,8 | 5,9 | 5,3 | 37,9 | 36,6 |

| National Grid | 16,7 | 14,3 | 12,4 | 10,6 | 17,6 | 17,2 |

| Uniper | 17,7 | 18,3 | 8,0 | 8,3 | 22,5 | 22,1 |

| PG&E | 11,3 | 10,4 | 8,5 | 7,4 | NA | NA |

| Fortum | 15,5 | 16,5 | 10,1 | 10,8 | 20,2 | 19,7 |

| Медиана | 16,7 | 16,5 | 8,5 | 8,3 | 21,4 | 20,9 |

| Показатели для оценки | Чистая прибыль 2021E | Чистая прибыль 2022E | EBITDA 2021E | EBITDA 2022E | DPS 2021 E | DPS 2022 E |

| E.ON, € млрд | 1,8 | 2,3 | 7,2 | 7,6 | 0,5 | 0,5 |

| Целевая капитализация E.On, млрд € | 30,1 | 38,0 | 28,1 | 30,0 | 27,8 | 28,2 |

Источник: Reuters, оценки ГК «ФИНАМ»

E.On: Показатели оценки

| Показатель | Значение |

| EST Market Cap, млрд € | 30,4 |

| Количество акций в обращении, млрд шт. | 2,6 |

| Чистый долг (4Q 2020), млрд € | 29,1 |

| Доля меньшинства (4Q 2020), млрд € | 4,1 |

Источник: Reuters, оценки ГК «ФИНАМ»

Средневзвешенная целевая цена акций E.On по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, € 11,1 (апсайд 11,3%), а рейтинг акции эквивалентен 4,0 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций E.On аналитиками DZ Bank составляет € 10,7 («Покупать»), Berenberg — € 10,5 («Покупать»), BNP Paribas — € 11,5 («Выше рынка»), Societe Generale — € 11,3 («Покупать»), Commerzbank — € 12,0 («Покупать»), Credit Suisse — € 10,6 («Выше рынка»).

к содержанию ↑Акции на фондовом рынке

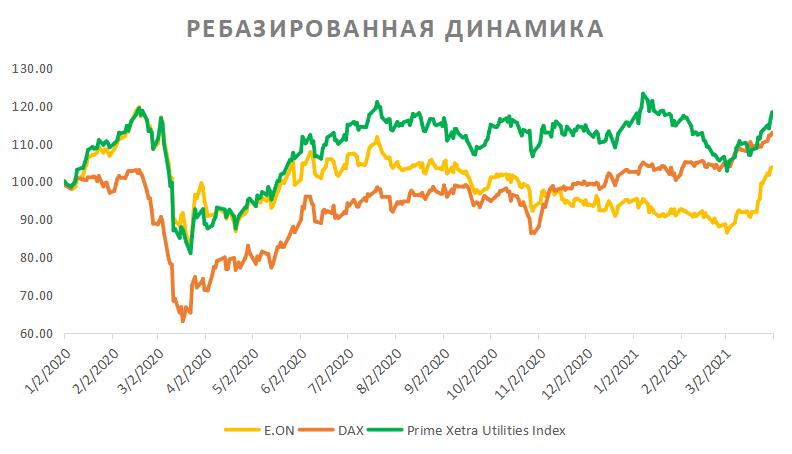

Акции E.On с начала 2020 года торгуются хуже среднего индекса по индустрии, а также отстают от широкого рынка. Индекс Dax с 31 декабря 2019 года поднялся на 12,86%, а акции E.On выиграли лишь 3,71%. Отраслевой индекс Prime Xetra Utilities за период подрос на 18,30%.

Источник: Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Техническая картина

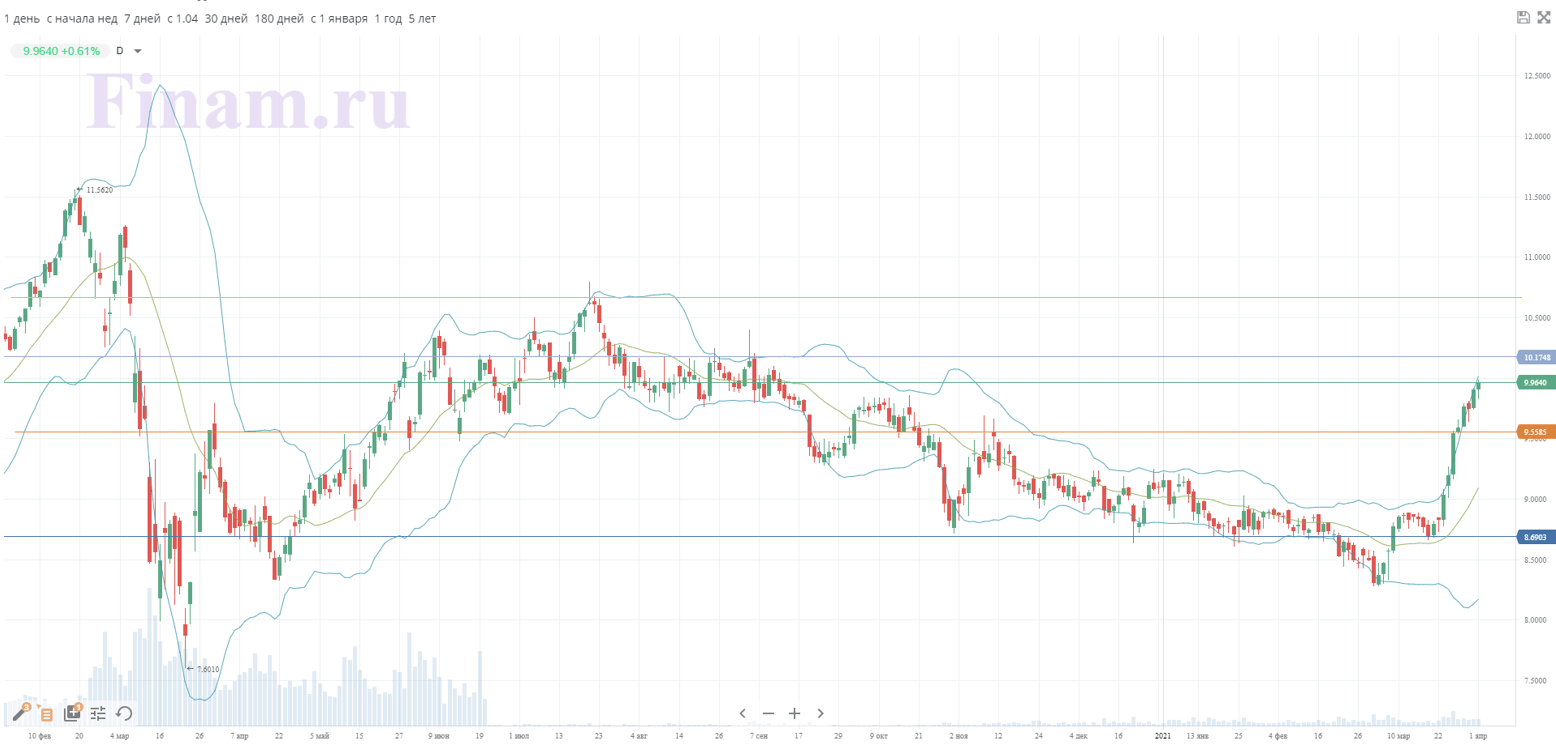

За последние две недели акции E.On взлетели более, чем на 14%, показав практически непрерывный восходящий тренд. В краткосрочной перспективе акции выглядят «перегретыми», и мы не исключаем коррекции до поддержки на 9,55. Среднесрочной целью выступит уровень сопротивления 10,7.

Источник: finam.ru

Добавить комментарий