| Энел Россия | |

| Рекомендация | Покупать |

| Целевая цена: | 1,50 руб. |

| Текущая цена: | 1,06 руб. |

| Потенциал: | 42% |

Инвестиционная идея

Энел Россия – компания, работающая в сегментах электро- и теплогенерации. Установленная мощность по выработке электроэнергии – 9,4 ГВт, тепловой энергии – 2382 Гкал/ч. Входит в международную энергетическую Группу Enel.

Мы сохраняем рекомендацию «покупать» с расчетом на дивиденды 2018П с высокой ожидаемой доходностью, которая составляет 12,1% к текущей цене, но снижаем целевую цену с 1,54 до 1,50 руб.

- Прибыль за 9 мес. снизилась на 20,5% на фоне сокращения отпуска электроэнергии, меньших средних цен на э/э, а также роста резервов.

- По итогам года скорр. прибыль, по нашим оценкам, составит 7 млрд.руб. (-16%), что немного ниже прогнозируемых компанией 7,3 млрд.руб. (- 12%).

- Динамика, конечно, не впечатляет, но мы полагаем, что эти ожидания уже отражены в ценах – от годовых максимумов акции снизились на 38%, то есть прогнозный дивиденд 2018П предполагает доходность ~12%, исходя из целевой нормы распределения 65% скорр. прибыли.

- На капитализацию также повлияла задержка с продажей Рефтинской ГРЭС. Компания пока не пришла к консенсусу с покупателем по цене, но потенциально вхождение станции в программу модернизации могло бы приблизить сделку. По итогам продажи планировалось направить средства на спецдивиденд и финансирование новых ветровых проектов.

- В этом году компания начинает строительство 2 ветропарков суммарной мощностью 291 МВт по ДПМ.

- Акции ENRU недооценены по отношению к компаниям-аналогам, а также торгуются с самой привлекательной дивидендной доходностью 2018П в российской генерации – 12,1% против 6,3% в среднем по отрасли.

| Основные показатели акций | ||||

| Тикер | ENRU | |||

| ISIN | RU000A0F5UN3 | |||

| Рыночная капитализация | 42,8 млрд руб. | |||

| Кол-во обыкн. акций | 37,4 млрд | |||

| Free float | 25% | |||

| Мультипликаторы | ||||

| P/E, LTM | 5,1 | |||

| P/E, 2018Е | 5,4 | |||

| P/B, LFI | 0,9 | |||

| P/S, LTM | 0,5 | |||

| EV/EBITDA, LTM | 3,7 | |||

| Финансовые показатели, млрд руб. | ||||

| 2016 | 2017 | 2018П | ||

| Выручка | 72,2 | 74,4 | 72,9 | |

| EBITDA | 13,4 | 17,5 | 15,3 | |

| Чистая прибыль | 4,4 | 8,6 | 7,0 | |

| Финансовые коэффициенты | ||||

| 2016 | 2017 | |||

| Маржа EBITDA | 18,2% | 23,5% | ||

| Чистая маржа | 6,1% | 11,5% | ||

| ROE | 13,2% | 22,4% | ||

| Долг/ собств. капитал | 0,63 | 0,58 | ||

Краткое описание эмитента

Энел Россия – генерирующая компания, входящая в международную энергетическую Группу Enel. Установленная мощность по выработке э/э составляет 9,4 ГВт, по выработке тепловой энергии – 2382 Гкал/ч. Практически вся выручка, около 94%, генерируется за счет поставок электроэнергии и мощности, продажа тепла формирует порядка 5% выручки. В структуре операционных издержек преобладают расходы на топливо, ~60%. Топливный баланс – уголь (~47%) и газ (~53%).

Структура капитала. Контрольный пакет акций, 56,4%, принадлежит Enel Investment Holding B.V., 19% акций находятся у PFR Partners Fund I Limited, у фонда Prosperity Capital — 7,8%. Free-float 25%.

к содержанию ↑Финансовые показатели «Энел Россия»

- Энел Россия отчиталась о снижении показателей выручки на 2,4% за 9 мес. 2018 в основном на фоне сокращения чистого отпуска электроэнергии, средних цен на э/э, а также выручки от продажи мощности по ДПМ вследствие снижения доходности по гособлигациям.

- Отпуск электроэнергии сократился на 2% на фоне избыточных мощностей, а также снижения спроса на электроэнергию в Уральском регионе. Продажи тепла уменьшились на 7,0% в физическом выражении.

- EBITDA сократилась на 13,2% до 11 млрд.руб., чистая прибыль снизилась на 20,5% до 4,9 млрд.руб. Эффект на прибыль также оказало начисление резерва по дебиторской задолженности в размере 0,39 млрд.руб. или 0,7% выручки (0,125 млрд.руб., 0,2% в 1-3 кв. 2017) на фоне снижения платежеспособности некоторых дебиторов на рынке.

- Чистый долг увеличился на 18% до 21,2 млрд.руб. или 1,34х EBITDA.

- Инвест программа в этом году запланирована в объеме 7 млрд.руб., из которых 1 млрд.руб. приходится на новые ветровые проекты по ДПМ. Со следующего года мы ожидаем перехода строительства ветропарков в более активную фазу с подъемом суммарного CAPEX до 15,7 млрд.руб.

- Снижение капитализации мы в основном связываем с ослаблением производственных и финансовых показателей несколько больше ожиданий, а также задержкой по продаже Рефтинской ГРЭС, которую компания планировала закрыть еще в 1К2018.

- Скорр. чистая прибыль, по нашим оценкам, по итогам года составит 6,99 млрд.руб. (-16%) при прогнозе компании 7,3 млрд.руб. (-12%). На результат неблагоприятно повлияет рост резервов, а также снижение отпуска э/э на 1,9% до 39,1 Твт*ч (план 40,4 ТВт*ч) на фоне избыточных мощностей и теплой погоды.

- Задержка с закрытием сделки может свидетельствовать о невысоком интересе покупателей к станции, которая работает на казахстанском угле, а также существенной разнице в оценке со стороны покупателей. «Коммерсант» пишет, что СГК — потенциальный покупатель.

- Компания не обозначила новых сроков по закрытию сделки, и мы видим возможность того, что эта история затянется, что является слабым моментом для инвестиционного кейса ENRU, так как по итогам сделки компания планировала направить средства на спецдивиденд и финансирование новых проектов. Потенциально прохождение станцией аукциона по отбору мощностей для обновления могло бы приблизить сделку.

- В целом динамика производственных показателей и прибыли в 1-3 кв. не вызывает энтузиазма, но уже в большей степени отражена в ценах, и при прогнозной прибыли ~7 млрд.руб. и целевой норме выплат в этом году 65% дивиденд при текущих котировках предполагает привлекательную доходность порядка 12,1%.

Основные финансовые показатели «Энел Россия»

| млн руб., если не указано иное | 9м 2018 | 9м 2017 | Изм., % |

| Выручка | 52 594 | 53 876 | -2,4% |

| Электроэнергия | 35 583 | 36 463 | -2,4% |

| Мощность | 14 283 | 14 609 | -2,2% |

| Тепловая энергия и прочее | 2 728 | 2 804 | -2,7% |

| OPEX | 44 932 | 44 056 | 2,0% |

| EBITDA | 11 049 | 12 734 | -13,2% |

| Маржа EBITDA | 21,0% | 23,6% | -2,6% |

| Операционная прибыль | 8 157 | 10 139 | -19,5% |

| Маржа опер. прибыли | 15,5% | 18,8% | -3,3% |

| Чистая прибыль | 4 888 | 6 147 | -20,5% |

| Маржа чистой прибыли | 9,3% | 11,4% | -2,1% |

| 3К 2018 | 4К 2017 | ||

| Долг | 24 917 | 23 868 | 4,4% |

| Чистый долг | 21 170 | 17 889 | 18% |

| Чистый долг/EBITDA | 1,34 | 1,02 | 0,32 |

| Долг/ собств. капитал | 0,60 | 0,58 | 0,03 |

| ROE | 18,2% | 22,4% | -4,2% |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз финансовых показателей «Энел Россия»

| млрд руб., если не указано иное | 2 017 | 2018П | 2019П | 2020П |

| Выручка | 74,4 | 72,9 | 76,2 | 77,0 |

| EBITDA | 17,5 | 15,3 | 16,6 | 16,2 |

| Рост, % | 30% | -12% | 8% | -2% |

| Маржа EBITDA | 23,5% | 21,0% | 21,7% | 21,0% |

| Чистая прибыль | 8,54 | 6,96 | 7,45 | 6,01 |

| Рост, % | 95% | -19% | 7% | -19% |

| Чистая прибыль скорр. | 8,30 | 6,99 | 7,48 | 6,04 |

| Рост, % | 89% | -16% | 7% | -19% |

| CFO | 11,7 | 10,8 | 12,0 | 11,4 |

| CAPEX | 6,2 | 7,0 | 15,7 | 15,7 |

| FCFF | 7,9 | 5,7 | -1,6 | -1,6 |

| Чистый долг | 17,9 | 19,0 | 27,2 | 36,3 |

| Ч.долг/EBITDA | 1,02 | 1,24 | 1,64 | 2,25 |

| Дивиденды | 5,1 | 4,5 | 4,9 | 3,9 |

| Норма выплат, % скорр. прибыли | 60% | 65% | 65% | 65% |

| DPS, руб. | 0,145 | 0,128 | 0,137 | 0,111 |

| Рост, % | 112,6% | -11,5% | 7,1% | -19,3% |

| DY | 10,0% | 12,2% | 13,0% | 10,5% |

Источник: прогнозы ГК «ФИНАМ»

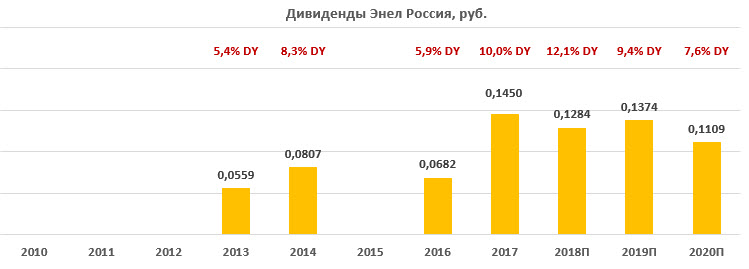

к содержанию ↑Дивиденды «Энел Россия»

В текущей дивидендной политике приняты следующие ориентиры по распределению прибыли от обычной деятельности по МСФО в ближайшие несколько лет:

- за 2017 г. – 60%;

- за 2018-2020 г. – 65%.

Ниже приводим историю и прогноз по DPS и дивидендной доходности:

Оценка

При оценке мы в основном ориентировались на российские аналоги из-за общих рыночных и регулятивных факторов, отдав им вес 80%. Вес аналогов из развивающихся стран, соответственно, 20%, страновой дисконт 40%. Мы также учли в оценке собственную дивидендную доходность, которая в 2014-2017 в среднем составила 8,1% при распределении выше 50% прибыли по МСФО.

По форвардным мультипликаторам акции ENRU недооценены на 28%, и целевая цена составляет 1,35 руб. Оценка стоимости акций по собственной доходности транслирует таргет 1,65 руб. и апсайд 56%. Существенный потенциал обусловлен высокой ожидаемой доходностью по выплатам за 2018-2019, которая сейчас в среднем составляет 10,8% при целевой DY 8,1%.

Агрегированная оценка дает целевую цену 1,50 руб. Мы понижаем таргет с 1,54 до 1,50 руб., но исходя из потенциала роста 42% сохраняем «покупать» с расчетом на дивиденды.

Ниже приводим основные данные по мультипликаторам:

| Название компании | Рын. кап., млн $ | P/E 2018E | P/E 2019E | EV / EBITDA, 2018Е | EV / EBITDA, 2019Е | P/D 2018E | P/D 2019E | |

| Энел Россия | 566 | 5,4 | 5,0 | 3,8 | 3,5 | 8,2 | 7,7 | |

| Интер РАО | 6 324 | 6,1 | 5,4 | 2,7 | 2,6 | 24,3 | 21,4 | |

| РусГидро | 3 617 | 6,8 | 6,0 | 3,5 | 3,4 | 15,9 | 14,0 | |

| ОГК-2 | 580 | 4,1 | 3,3 | 2,9 | 2,7 | 15,8 | 12,6 | |

| Юнипро | 2 673 | 10,6 | 9,9 | 6,0 | 5,4 | 12,6 | 10,8 | |

| ТГК-1 | 511 | 3,4 | 3,4 | 2,3 | 2,3 | 13,8 | 13,5 | |

| Мосэнерго | 1 147 | 4,0 | 6,0 | 1,5 | 2,0 | 15,9 | 24,0 | |

| Иркутскэнерго | 924 | NA | NA | NA | NA | NA | NA | |

| Российские аналоги, медиана | 5,4 | 5,4 | 2,9 | 2,7 | 15,8 | 13,5 | ||

| Аналоги из развив. стран, медиана | 13,9 | 11,9 | 8,9 | 7,4 | 23,3 | 21,2 | ||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций «Энел Россия»

На недельном графике акции ENRU находятся в среднесрочном даунтренде, снижение от годовых максимумов составило 38%. Сейчас котировки пытаются стабилизироваться в районе 1,0-1,05, оттолкнувшись от линии растущего тренда. Второй локальный минимум сопровождался меньшими объемами, и есть шанс, что на текущих уровнях сменится тренд. Покупать имеет смысл после слома нисходящей линии. Цели – 1,20, 1,40, 1,70. Уровни поддержки – 1,0, 0,90.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.

Добавить комментарий