Многие, даже из экспертов, уверены, что курс доллара в некотором роде «привязан» к стоимости нефти, типа — «чем выше нефть, тем ниже курс, и наоборот».

Многие, даже из экспертов, уверены, что курс доллара в некотором роде «привязан» к стоимости нефти, типа — «чем выше нефть, тем ниже курс, и наоборот».

Надо сказать, что эта мысль стала частью большинства суждений с поздней осени 2014 года, когда от падающей цены Brent в обратной пропорции зависел курс доллара. Например, по закону [курс] = X/[Y + (цена Brent)], где постоянные X и Y определяются по данным любых двух дней, или как средневзвешенные по нескольким парам дней. И замечу, что подобные формулы довольно неплохо воспроизводили ситуацию в первом квартале 2015 года.

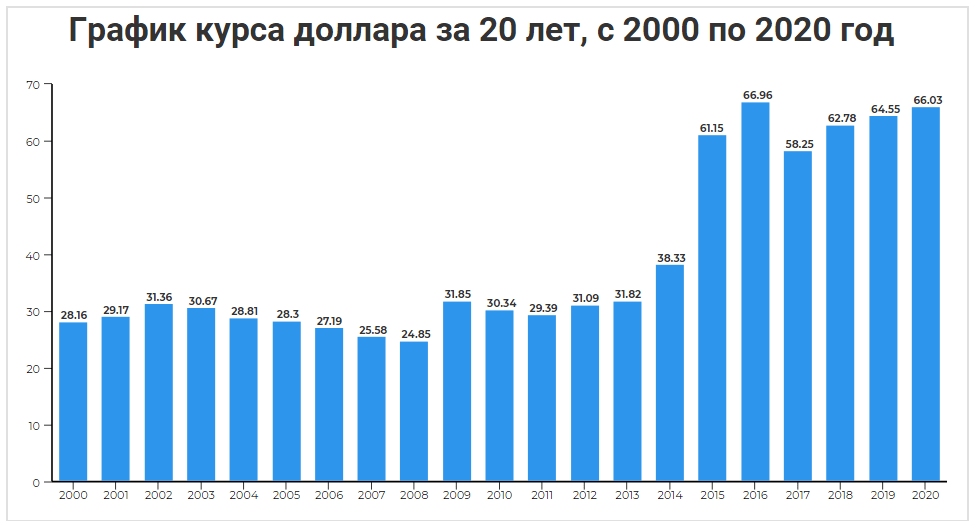

Удивительно то, что эту мысль стали внушать через СМИ еще летом 2014 года, сразу после введения санкций, когда ничто не предвещало радикального снижения цен на нефть. Хотя любой эксперт, обратившийся к предшествующим данным понял бы ее абсурдность. Например, в 2000 году цена барреля Brent в среднем была $28.5, а курс доллара был 27. А в 2013 году при средней цене барреля Brent $108.8, средний курс доллара был 33.

Но мысль, что курс доллара зависит от цены нефти была очень наглядной, и позволяла завуалировать реально преследуемую Банком России цель. А цель была в двукратной девальвации рубля!

Россия была готова к этому еще в 2013 году, но мешали правила ВТО. А тут такая «удача» – не утвержденные Совбезом ООН санкции и грядущее падение цен на нефть. Грех не воспользоваться. Но вопрос – зачем?

Прежде всего, чтобы закрыть свой рынок от дешевого импорта, открывая простор собственным производителям. Кроме того, двукратная девальвация придавит теневой рынок и бесконтрольный вывод валюты за рубеж.

С другой стороны, двукратная девальвация окажет сильную поддержку экспортерам при их расчетах с бюджетом, особенно при падающих ценах на сырьевые ресурсы.

Но почему именно двукратная, а не более? Это определялось допустимым уровнем роста инфляции на потребительском рынке. Доля товаров в долларовом эквиваленте в 2013 году на потребительском рынке оценивалась в 20%. Поэтому двукратная девальвация приведет к скачку инфляции не более чем на эти 20%, а то и того меньше из-за вынужденного сокращения продавцами своей прибыли при общем сокращении спроса.

В целом все так и случилось: в первые месяцы 2015 года скачки цен на рынке достигали от 20 до 40% в разных сегментах, но к концу года инфляция в годовом исчислении составила 12.9%. А дальше все пошло по убывающей по мере роста на рынке доли собственных производителей.

А каким стал курс доллара? Главная цель – двукратная девальвация рубля, была достигнута:

[2020 год, среднее за январь-март]

Текущий же базовый курс, задаваемый ЦБ РФ, с марта 2015 года жестко определялся формулой: [курс $] = [цена Au, Москва]/[цена Au, Лондон]. Если в результате торгов курс значительно отклонялся от базового, то ЦБ либо вливал, либо выкупал доллары. Так и живем с тех пор.

Уже давно цена российской Urals никак не влияет на курс доллара, пока она выше «цены отсечения» — 41.6 доллара за бочку. И пока все так и есть. И можно гарантировать, пока политика ОПЕК+ по добычи нефти не изменится, цена Urals так и будет слегка колебаться вокруг отметки $43. И связано это с глобальным снижением потребности в продуктах переработки нефти.

Если отбросить скачки курса доллара, связанные с COVID-19 и резким падением цены на Urals ниже цены отсечения, то увидим тенденцию к росту курса доллара. И это, как я уже писал, связано с начавшейся войной девальваций мировых валют, ради спасения своих фондовых рынков. И мы отвечаем на это ростом цены золота, а потому и курса доллара.

Добавить комментарий