Инвестиционная идея

Exxon Mobil — крупнейшая в США и вторая в мире нефтегазовая компания по капитализации. Exxon имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

| Exxon Mobil | |

| Рекомендация | Покупать |

| Целевая цена | $63,8 |

| Текущая цена | $55,9 |

| Потенциал с учетом дивидендов | 20,3% |

Мы рекомендуем «Покупать» акции Exxon Mobil с целевой ценой $ 63,8. Потенциал с учетом дивидендов составляет 20,3% в перспективе 12 мес.

- Exxon Mobil повышает дивиденды уже 37 лет и является дивидендным аристократом. Дивидендная доходность в следующие 12 мес. ожидается на уровне 6,2%.

- Компания проводит оптимизацию операционных расходов, которая вместе с реализацией новых проектов должна принести в 2025 году $ 8–11 млрд дополнительного операционного денежного потока относительно прогноза компании на 2021 год.

- Вызванное пандемией недоинвестирование в нефтегазовой отрасли создает благоприятные условия для компаний, продолжающих инвестировать в поддержание добычи, к которым относится Exxon Mobil.

- Около 90% новых проектов окупаются при стоимости нефти менее $ 35 за баррель, что делает компанию конкурентоспособной даже в случае снижения цен на нефть.

Описание компании

Exxon Mobil является крупнейшей американской нефтегазовой компанией. На данный момент — второй по капитализации публичной нефтегазовой компанией после Saudi Aramco. Exxon добывает около 3,8 млн б. н. э. нефти и природного газа в сутки. Добывающие активы компании расположены более чем в 40 странах. Кроме апстрима, компания активна и в сегментах нефтепереработки, нефтехимии и производства СПГ.

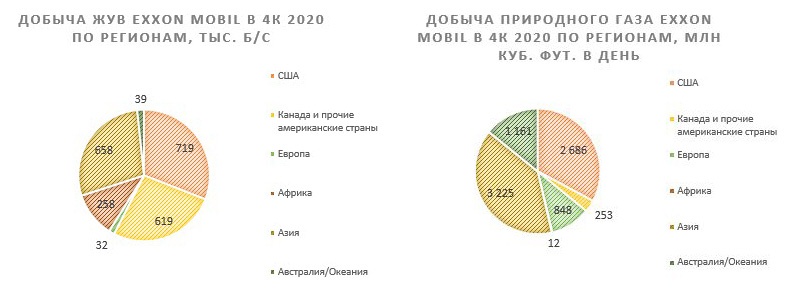

Крупнейшими регионами добычи как нефти, так и газа у Exxon Mobil являются США, Канада и Азия.

Источник: данные компании

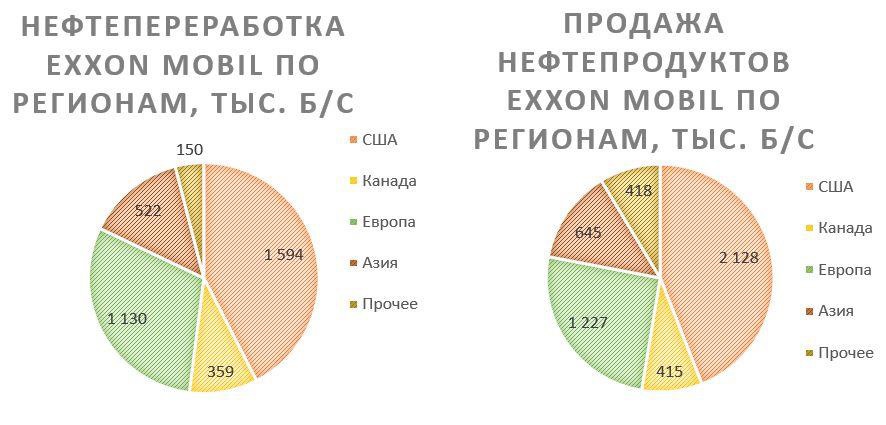

Нефтеперерабатывающие мощности на конец 2020 года составляли 3755 тыс. б/с и сосредоточены в первую очередь в США и Европе. Основными продуктами нефтепереработки являются стандартные бензин, нафта, керосин, дизель, бункерное топливо, авиакеросин и т. д. В этих же регионах происходит и основная реализация данных нефтепродуктов.

Источник: данные компании

Кроме того, Exxon Mobil принимает участие в ряде СП по производству СПГ, суммарная мощность которых достигает 86 млн тонн — почти четверть всего спроса на СПГ в мире.

к содержанию ↑Стратегия развития

Exxon Mobil является одной из тех компаний, которые в отличие от европейских нефтегазовых мейджоров не собираются в ближайшее время активно уходить от добычи нефти в сторону ВИЭ (возобновляемые источники энергии).

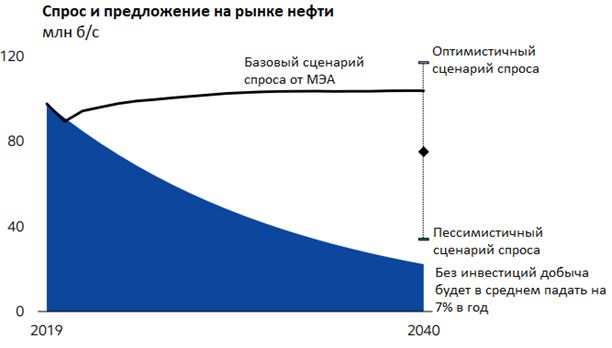

В своей презентации Exxon Mobil отмечает, что в 2020 году нефтяная отрасль начала страдать от недоинвестирования, так как ряд компаний (и даже сам Exxon Mobil) снизили свои инвестиции в бурение и геологоразведку. Более того, многие компании, считающиеся одними из лидеров мировой нефтегазовой отрасли (BP, Total, Equinor и т. д.), стали активно развивать ВИЭ, вместо традиционных для них нефти и газа.

На этом фоне менеджмент Exxon считает, что даже при достаточно пессимистичных сценариях спроса, предполагающих активный уход от потребления нефти в рамках борьбы с изменением климата, забрасывать инвестиции в добычу нефти нельзя, так как это приведет к дефициту. Поэтому Exxon Mobil планирует быть одной из компаний, которые продолжат инвестировать в добычу нефти, и ее основные проекты развития находятся как раз в этой области.

Источник: данные компании

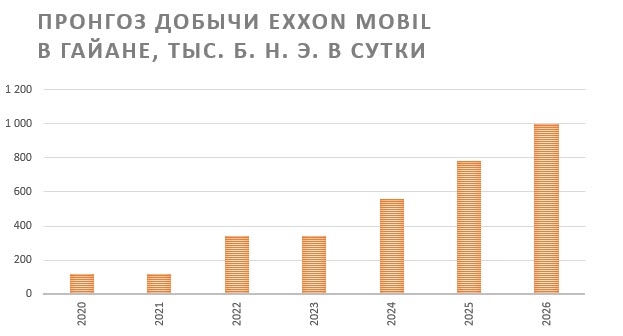

Одним из основных источников роста Exxon Mobil является развитие проекта в Гайане. Доля Exxon в проекте составляет 45%, и он является его оператором, остальные 30% и 25% у американской Hess и китайской CNOOC соответственно. Приводим основные цели и факты о проекте:

- К 2026 году добыча составит более 750 тыс. б. н. э. против 120 тыс. б. н. э. на данный момент.

- Запасы в 2020 году составляли 9 млрд б. н. э.

- К 2025 планируется достичь $ 3,5 млрд операционного денежного потока при цене на нефть $ 50 за баррель.

- IRR проекта оценивается на уровне более 20% при ценах на нефть выше $ 50 за баррель.

- Точка безубыточности для разных частей проекта находится на уровне $ 25–35 за баррель — крайне конкурентоспособные значения.

Источник: данные компании

Следующим приоритетным направлением развития Exxon Mobil является рост добычи в Пермском бассейне, одном из центральных активов компании в США, а также крупнейшем в штатах регионом по добыче сланцевой нефти. Планы на ближайшие 5 лет выглядят следующим образом:

- Рост добычи к 2025 году до 700 тыс. б. н. э в сутки против 370 тыс. в 2020 году.

- Достижение операционного денежного потока в объеме $ 4 млрд к 2025 году при ценах на нефть около $ 50 за баррель.

- IRR выше 10% даже при нефти ниже $ 35 за баррель.

| Основные показатели обыкн. акций | ||||

| Тикер | XOM | |||

| ISIN | US30231G1022 | |||

| Рыночная капитализация | $239,2 | |||

| Enterprise value (EV) | $309,4 | |||

| Мультипликаторы | ||||

| P/E 2020 | n/a | |||

| P/E 2021Е | 19,7 | |||

| EV/EBITDA 2020 | 16,9 | |||

| EV/EBITDA 2021E | 7,5 | |||

| DY 2021E | 6,2% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Выручка | 264,9 | 181,5 | 244,0 | |

| EBITDA скорр. | 39,9 | 18,3 | 41,5 | |

| Чистая прибыль скорр. | 9,6 | -1,4 | 12,2 | |

| Дивиденд | 3,43 | 3,48 | 3,49 | |

| Денежный поток | 5,4 | -2,6 | 14,0 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021E | |

| Маржа EBITDA | 15,1% | 10,1% | 17,0% | |

| Чистая маржа | 4,2% | -0,8% | 5,0% | |

| ROE | 5,0% | -0,8% | 8,4% | |

| Ч. долг / EBITDA | 1,1 | 3,5 | 1,6 | |

При этом важно отметить, что Exxon не планирует наращивать общую добычу: она, согласно планам компании, в ближайшие 5 лет будет оставаться на уровне 3,7 млн б. н. э. в сутки (с учетом планов по продаже некоторых активов). Усилия ближайших лет будут в первую очередь направлены на замещение старых и неэффективных добывающих активов новыми с более низкой себестоимостью. Среди прочих стратегических направлений развития Exxon Mobil можно отметить следующее:

— Структурное снижение операционных расходов на $ 6 млрд к 2023 году, 2,5 из которых произойдет за счет оптимизации нефтепереработки и нефтехимии.

— Поддержка дивидендов на уровне не менее текущего, а также сокращение долга при ценах на нефть выше $ 50 за баррель.

— Рост операционного денежного потока при стоимости нефти $ 50 за баррель с приблизительно $ 32 млрд в 2021 году до $ 40–43 млрд в 2025 году за счет запуска новых проектов, оптимизации затрат, а также нормализации маржи нефтепереработки и нефтехимии.

— Снижение уровня безубыточности с учетом выплаты дивидендов до приблизительно $45 за баррель к 2025 году с $ 50 за баррель в 2021 году.

— Снижение выброса парниковых газов на 30% к 2025 году.

Дивидендная политика

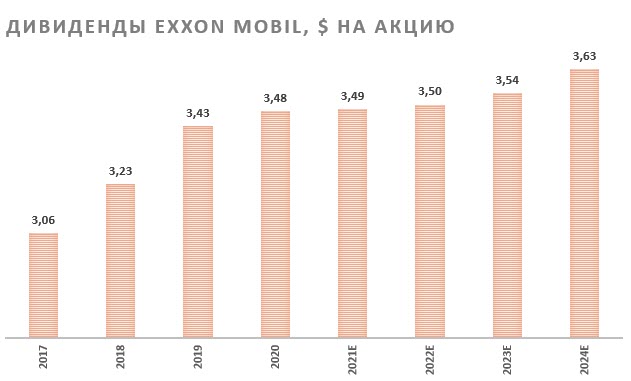

Exxon Mobil является дивидендным аристократом и поднимает дивиденды уже на протяжении 37 лет. Ожидаемые дивиденды на акцию в ближайшие 12 мес. составляют $ 3,49 на акцию, что соответствует 6,2% дивидендной доходности.

Устойчивость дивидендов, несмотря на непростую ситуацию на рынке нефти, на данный момент не подлежит сомнению — Exxon Mobil достаточно цены на нефть около $ 45–50 за баррель, чтобы зарабатывать достаточно свободного денежного потока для выплаты дивидендов без привлечения долга. По мере роста добычи в Пермском бассейне и Гайане, оптимизации операционных расходов, а также восстановления маржи переработки Exxon Mobil, вероятно, перейдет к постепенному увеличению дивидендов на 10–15% в год с 2023 года. До этого, на наш взгляд, рост будет формальным — около цента в год для сохранения статуса дивидендного аристократа.

Источник: данные компании, прогнозы ИК «ФИНАМ»

к содержанию ↑Отраслевые тенденции

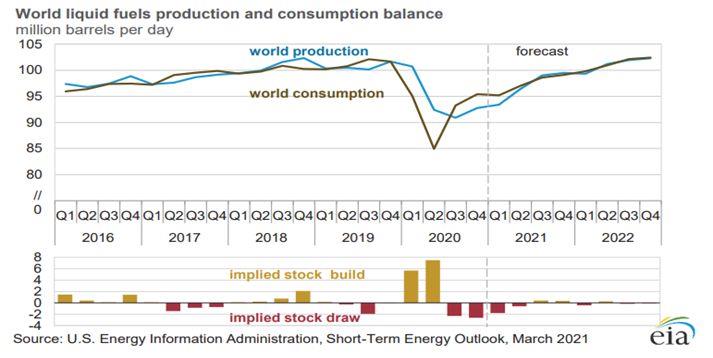

Рынок нефти сейчас находится в стадии восстановления от пандемии. Цены уже полностью восстановились и сейчас торгуются на уровнях прошлогодней зимы — около $ 65 за баррель.

Источник: finam.ru

При этом важно понимать, что рост цен не означает полного восстановления рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. Учитывая восстановление спроса приблизительно до 96 млн б/с (против 100 млн б/с до пандемии), это создает дефицит примерно 2 млн б/с, что помогает постепенно сокращать запасы до нормального уровня. Однако решение ОПЕК+ по наращиванию добычи или резкий рост буровой активности в США могут привести к падению цен на нефть, что на данный момент является основным риском при инвестировании в компании нефтегазовой отрасли. Полное восстановление спроса ожидается лишь в начале 2022 года.

Источник: EIA

к содержанию ↑Факторы привлекательности

- Exxon Mobil является одной из самых дивидендных компаний в нефтяном секторе и на американском рынке в целом. Дивидендная доходность в ближайшее 12 мес. ожидается на 6,2% и через 2–3 года может перейти к росту при стабильности цен на нефть.

- Менеджмент активно работает над оптимизацией расходов, в результате чего за период 2021–2025 гг. операционный денежный поток может вырасти на $ 8–11 млрд. Рост операционного денежного потока при умеренном уровне инвестиций может стать базой для роста дивидендов и сокращения долговой нагрузки.

- Exxon Mobil — лидер американского и мирового нефтегазового сектора. Это дает компании возможности принимать участие в проектах в любой точке мира, а также всегда иметь доступ к дешевому финансированию. В частности, в 2020 году это позволило компании не снижать уровень дивидендов.

- Снижение инвестиций в разведку и бурение со стороны нефтегазовых компаний по всему миру создают на долгосрочном горизонте перспективы для роста цен на нефть и увеличения доли рынка компаний, придерживающихся стратегии развития классических нефтегазовых проектов.

Факторы риска

- Основным фактором риска является снижение цен на нефть из-за повышения добычи со стороны ОПЕК+ или других производителей нефти.

- Долгосрочно спрос на нефть может падать быстрее, чем ожидается, если переход на ВИЭ будет происходить достаточно быстро.

- Давление ESG-инвесторов и регуляторов может вынудить Exxon Mobil тратить больше средств на снижение выбросов парниковых газов и прочие зеленые инициативы.

- Отсутствие возможностей для значительного роста добычи ограничивает потенциальный апсайд при условии стабильности цен на нефть.

Финансовые результаты

Финансовые результаты Exxon Mobil в 2020 году были под давлением низких цен на нефть и газ, а также низкой маржи нефтепереработки и нефтехимии. В апреле 2020 года цены на нефть даже уходили в отрицательную зону из-за заполненности хранилищ в США, которые являются одним из основных рынков сбыта для Exxon Mobil.

На этом фоне выручка за год снизилась на 31,5%, EBITDA на 54,2%, а чистая прибыль и свободный денежный поток ушли в отрицательную область, даже несмотря на оптимизацию операционных и капитальных затрат. Также негативное влияние на финансовые результаты оказало снижение добычи углеводородов с 3,95 млн б. н. э. в 2019 году до 3,75 млн б. н. э. в 2020 году.

Чтобы не снижать уровень дивидендов, Exxon Mobil незначительно увеличила чистый долг, в результате чего долговая нагрузка выросла до 3,5х Net Debt / EBITDA, что является достаточно высоким значением. Однако мы ожидаем, что в 2021-м в первую очередь за счет роста EBITDA долговая нагрузка снизится до 1,6х EBITDA, что является комфортным уровнем.

Стоит отметить, что в 4-м квартале компания смогла выйти на положительные значения FCF и чистой прибыли (если не учитывать убыток от обесценения), и мы ожидаем, что в 2021 году данный тренд продолжится по мере восстановления спроса и цен на углеводороды.

Exxon Mobil: финансовые результаты за 4К 2020 и весь 2020 (млн $)

| Показатель | 4К 2020 | 4К 2019 | Изм., % | 2020 | 2019 | Изм., % |

| Выручка | 46 540 | 67 173 | -30,7% | 181 502 | 264 938 | -31,5% |

| EBITDA | 3991 | 11538 | -65,4% | 18 284 | 39 884 | -54,2% |

| маржа EBITDA | 6,0% | 17,2% | -11,2% | 10,1% | 15,1% | -5,0% |

| Скорр. чистая прибыль | 110 | 1790 | -93,9% | -1412 | 9640 | -114,6% |

| Маржа чистой прибыли | 0,2% | 2,7% | -2,4% | -0,8% | 3,6% | -4,4% |

| Свободный денежный поток | 376 | -352 | -206,8% | -2614 | 5355 | -148,8% |

| Чистый долг | 63 415 | 43 831 | 44,7% | 63 415 | 43 831 | 44,7% |

Источник: данные компании

Exxon Mobil: исторические и прогнозные финансовые показатели (млрд $)

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 226,1 | 244,4 | 290,2 | 264,9 | 181,5 | 244,0 | 265,2 | 257,2 |

| EBITDA скорр. | 32,8 | 40,7 | 50,5 | 39,9 | 18,3 | 41,5 | 46,2 | 47,2 |

| EBIT | 10,4 | 20,8 | 31,7 | 20,9 | -28,9 | 20,8 | 28,6 | 27,4 |

| EPS скорр. | 2,4 | 3,6 | 4,9 | 2,2 | -0,3 | 3,0 | 3,8 | 4,1 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 14,5% | 16,7% | 17,4% | 15,1% | 10,1% | 17,0% | 17,4% | 18,4% |

| Рентабельность чистой прибыли | 4,4% | 6,3% | 7,2% | 3,6% | -0,8% | 5,0% | 6,2% | 6,9% |

| ROE | 5,8% | 8,6% | 11,0% | 5,0% | -0,8% | 8,4% | 10,4% | 11,5% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 22,1 | 30,1 | 36,0 | 29,7 | 14,7 | 30,0 | 34,0 | 37,2 |

| CAPEX | 16,2 | 15,4 | 19,6 | 24,4 | 17,3 | 16,0 | 21,1 | 22,1 |

| CAPEX % от выручки | 7% | 6% | 7% | 9% | 10% | 7% | 8% | 9% |

| FCFF | 5,9 | 14,7 | 16,4 | 5,4 | -2,6 | 14,0 | 12,9 | 15,1 |

| Чистый долг | 39,1 | 39,2 | 34,8 | 43,8 | 63,4 | 57,9 | 52,3 | 47,1 |

| Чистый долг / EBITDA | 1,5 | 1,2 | 0,9 | 1,1 | 3,5 | 1,6 | 1,3 | 1,2 |

| DPS, $ | 2,98 | 3,06 | 3,23 | 3,43 | 3,48 | 3,49 | 3,50 | 3,54 |

| Норма выплат, % прибыли | 124% | 85% | 66% | 138% | n/a | 118% | 91% | 86% |

Источник: Reuters

к содержанию ↑Оценка

Для оценки компании мы использовали оценку по мультипликаторам относительно аналогов, которая дала целевую капитализацию $ 270,2 млрд, или $ 63,8 на акцию.

С учетом дивидендов в ближайшие 12 мес. в размере 6,2% целевая цена $ 63,8 предполагает апсайд в 20,3%, что соответствует рейтингу «Покупать».

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021 | P/DPS 2022 |

| Exxon Mobil | 19,7 | 14,5 | 7,5 | 6,7 | 16,0 | 15,9 |

| Chevron | 18,1 | 16,3 | 7,4 | 6,8 | 19,7 | 19,1 |

| ConocoPhillips | 16,7 | 14,7 | 5,4 | 5,0 | 29,9 | 28,8 |

| Hess | 113,5 | 30,7 | 11,4 | 8,7 | 68,1 | 68,3 |

| Marathon Oil | 51,4 | 37,8 | 5,1 | 4,9 | 91,8 | 97,2 |

| BP PLC | 11,6 | 8,2 | 5,0 | 4,6 | 20,3 | 20,3 |

| Royal Dutch Shell | 11,5 | 8,9 | 4,9 | 4,3 | 30,2 | 29,0 |

| Total | 11,6 | 9,9 | 5,5 | 5,1 | 15,5 | 14,7 |

| EOG Resources | 13,9 | 13,3 | 5,4 | 5,2 | 44,7 | 46,3 |

| Pioneer Natural Resources | 19,9 | 13,7 | 7,6 | 6,1 | 73,7 | 73,0 |

| Медиана по аналогам | 16,7 | 13,7 | 5,4 | 5,1 | 30,2 | 29,0 |

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA 2021Е | EBITDA 2022E | DPS 20201E | DPS 20201E |

| Exxon Mobil, млрд $ | 12,2 | 16,5 | 41,5 | 46,2 | 3,49 | 3,50 |

| Целевая капитализация Exxon Mobil, млрд $ | 203,1 | 226,9 | 153,4 | 163,3 | 445,5 | 429,2 |

| Средняя целевая капитализация, млрд $ | 270,2 |

Источник: Reuters, расчеты ГК «ФИНАМ»

Exxon Mobil: Показатели для оценки

| Показатель | Значение |

| Количество акций, млн | 4233,5 |

| Чистый долг (4Q 2020), млрд $ | 63,4 |

| Доля меньшинства (4Q 2020), млрд $ | 7,0 |

Источник: Reuters

Отметим, что средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, $ 61,25 (апсайд 9,6%), рейтинг акции 3,0. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а значение рейтинга 1,0 соответствует рекомендации Strong Sell.)

В том числе оценка целевой цены акций Exxon Mobil аналитиками Wells Fargo составляет $ 65,0 (рекомендация — «Покупать»), HSBC — $ 66,0 («Покупать»), Piper Sandler — $ 49,0 («Держать»).

к содержанию ↑Акции на фондовом рынке

С начала 2019 года акции Exxon Mobil выглядели незначительно хуже, чем его основной ближайший аналог — американский нефтегазовый мейджор Chevron и ETF на нефтегазовый сектор XLE. На наш взгляд, такая динамика была связана с тем, что инвесторы не были уверены, что Exxon Mobil сможет зарабатывать достаточно свободного денежного потока для поддержания высокого уровня дивидендов и при этом продолжать инвестировать в развитие. Однако сейчас, когда ОПЕК+ и восстановление спроса стабильно держат цены выше необходимых для Exxon Mobil $ 50 за баррель, мы считаем, что акции нефтегазового гиганта могут догнать своих аналогов.

Источник: Reuters

к содержанию ↑Техническая картина

С технической точки зрения акции Exxon Mobil торгуются недалеко от нижней границы среднесрочного восходящего канала. Активно наращивать длинные позиции имеет смысл в случае достижения акцией диапазона $ 52,5–53,5, где располагаются нижняя граница канала, а также поддержка, образованная 50-дневной скользящей средней.

Источник: finam.ru

Добавить комментарий