| Exelon | |

| Рекомендация | Держать |

| Целевая цена | $ 48,34 |

| Текущая цена | $ 43,36 |

| Потенциал роста | 11,50% |

Инвестиционная идея

| Основные показатели обыкн. акций | ||||||

| Тикер | EXC | |||||

| ISIN | US30161N1019 | |||||

| Рыночная капитализация | $ 42,3 млрд | |||||

| Enterprise value (EV) | $ 83,3 млрд | |||||

| Мультипликаторы | ||||||

| P/E LTM | 13,6 | |||||

| P/E 2021E | 15,3 | |||||

| EV/EBITDA LTM | 7,9 | |||||

| EV/EBITDA 2021Е | 9,7 | |||||

| DY NTM | 3,6% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2019 | 2020 | 2021E | |||

| Выручка | 34,4 | 33,0 | 32,3 | |||

| EBITDA | 9,8 | 10,5 | 8,6 | |||

| Чистая прибыль | 2,9 | 2,0 | 2,8 | |||

| Дивиденд, $ | 1,5 | 1,5 | 1,5 | |||

| Денежный поток | -0,6 | -3,8 | 0,7 | |||

| Финансовые коэффициенты | ||||||

| Показатель | 2019 | 2020 | 2021E | |||

| Маржа EBITDA | 28,4% | 31,9% | 26,6% | |||

| Чистая маржа | 8,5% | 5,9% | 8,6% | |||

| ROE | 9,1% | 6,0% | 7,6% | |||

| Чистый долг / EBITDA | 3,8х | 3,7х | 4,2х | |||

Exelon Corporation — электроэнергетический холдинг со штаб-квартирой в Чикаго, штат Иллинойс. Компания входит в список Fortune 100 и управляет крупнейшей в США сетью атомных электростанций.

Мы рекомендуем «Держать» акции EXC с целевой ценой $48,3 на 12 мес., что дает потенциал роста 15,1% от текущей цены $43,4 с учетом дивидендов NTM.

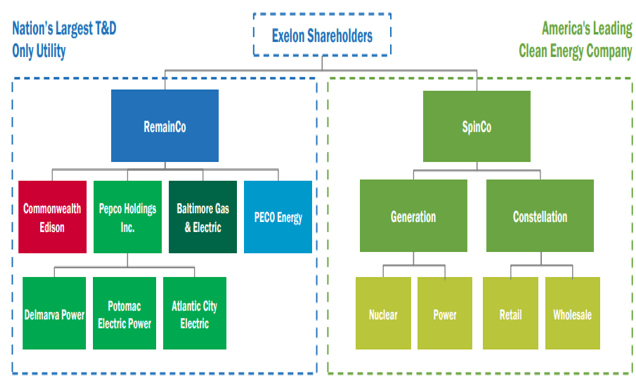

Спин-офф в 2022 году позволит разграничить разные по профилю деятельности подразделения компании. В результате на фондовом рынке США появится крупнейшая национальная электросетевая компания (RemainCo) и один из наиболее «зеленых» генераторов (SpinCo).

Exelon сохранит фокус на стабильной атомной энергетике, несмотря на досрочное закрытие станций Byron и Dresden.

Компания столкнулась со значительными финансовыми убытками на фоне февральских заморозков в Техасе, предварительно оцениваемые в $560–710 млн.

Дивиденды за первый квартал 2021 года будут выплачены на уровне 2020 года, что снижает перспективы роста доходности выплат NTM.

Exelon завершила 2020 год падением чистой прибыли на 33,1% г/г, а прогноз менеджмента по скорректированному EPS на 2021 год таргетирует снижение от уровня 2020 года на 7,8–19,3%.

к содержанию ↑Описание эмитента

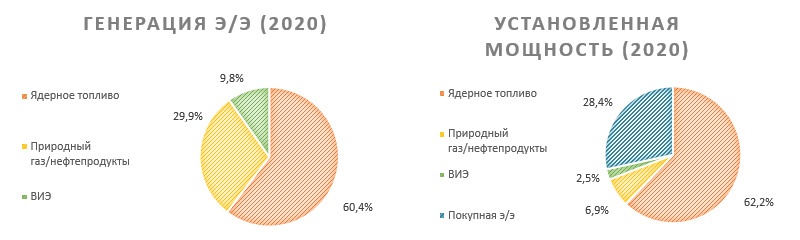

Exelon Corporation — электроэнергетический холдинг со штаб-квартирой в Чикаго, штат Иллинойс. Компания входит в список Fortune 100 и управляет крупнейшей в США сетью атомных электростанций. Деятельность Exelon развернута в 48 штатах и на территории Канады с общим числом потребителей около 10 млн. Холдинговая структура Exelon может быть условно разбита на следующие сегменты. За 2020 год компания заработала около $ 33 млрд. Собственные генерирующие мощности Exelon

на конец 2020 года эквивалентны 31,3 ГВт, отпущенная электроэнергия за 12 мес. составила 281 610 ГВт*ч.

За 2020 год компания заработала около $33 млрд. Собственные генерирующие мощности Exelon на конец 2020 года эквивалентны 31,3 ГВт, отпущенная электроэнергия за 12 мес. составила 281 610 ГВт*ч.

Подразделения холдинга Exelon:

| Сегменты | Территория обслуживания | Основная деятельность |

| Exelon Generation | Средняя Атлантика, Средний Запад, Нью-Йорк, ERCOT и другие регионы | Генерация и передача электроэнергии потребительским сегментам, газоснабжение и сопутствующие услуги. В состав подразделения также входит предприятие Constellation, которое осуществляет продажу электроэнергии на оптовый и розничный рынок |

| Commonwealth Edison Company (ComEd) | Северный Иллинойс, включая Чикаго | Покупка и регулируемые розничные продажи электроэнергии, а также услуги по передаче э/э |

| Baltimore Gas and Electric Company (BGE) | Центральный Мэриленд, включая Балтимор | Покупка и регулируемые розничные продажи электроэнергии и природного газа, а также услуги по передаче э/э и газа

|

Источник: данные компании

к содержанию ↑Стратегия развития

Среди основных компонентов стратегического развития Exelon следует выделить следующие:

- планируемое в первом квартале 2022 года разделение Exelon на две отдельные публичные компании, на данный момент условно названные RemainCo и SpinCo;

- сохранение лидерства в США по объемам «чистой генерации»;

- стабилизация дивидендной политики в среднесрочной перспективе;

- митигация последствий февральских заморозков в 2021 году.

Источник: данные компании

1. Главной новостью отчета Exelon за 4-й квартал стали не столько финансовые результаты, сколько анонс спин-оффа сегмента Exelon Generation. В результате Exelon будет разбита на две публичные компании, одна из которых будет сфокусирована на сетевых услугах и передаче, а вторая — на генерации электрической энергии.

Источник: данные компании

Выделенная в ходе транзакции RemainCo станет полностью регулируемой, что, несомненно, положительно скажется на волатильности финансовых результатов компании. Менеджмент таргетирует долгосрочный ежегодный рост EPS RemainCo на 6–8%, а сама компания может стать крупнейшим сетевым оператором в США. SpinCo, с другой стороны, получит в наследство самый «чистый» в США портфель генерирующих мощностей: выработка за счет угля здесь будет составлять 0%.

Спин-офф будет произведен по принципу Tax Free с сохранением акционерами текущих акций EXC и получением акций SpinCo в форме pro rata дивидендов.

Источник: данные компании

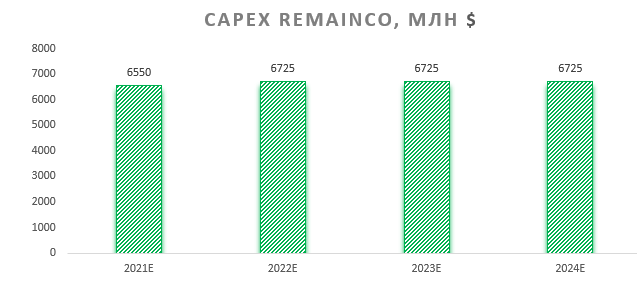

CAPEX RemainCo (предприятий сегмента Utilities до транзакции) будет преимущественно направлен на модернизацию электросетевого оборудования. Прогнозный объем капитальных затрат в SpinCo компания не раскрывает, делая, однако, акцент на том, что они будут направляться на дальнейшее наращивание инвестиций в «чистую» электроэнергию.

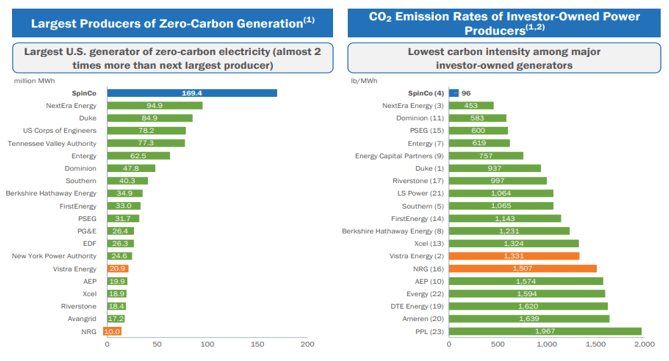

2. Компания является одним из лидеров в области производства «чистой» электроэнергии в США за счет высокой доли атомной генерации и планирует сохранить первенство в рамках выделяемой SpinCo. Отчет «Benchmarking Air Emissions, 2020» подтвердил, что на конец 2018 года Exelon производила около 12% всей «чистой» электроэнергии в США (169,4 млн МВт*ч), в то время как ближайший преследователь, NextEra, выработала лишь 94,9 млн МВт*ч. Кроме того, по данным на тот же период, компания являлась абсолютным лидером в США и по объему выбросов CO2 среди электроэнергетических компаний. В рамках планируемой к выделению SpinCo продолжит функционирование система REC (ВИЭ-кредиты) и EFEC (сертификаты электроэнергии «без выбросов»), которые позволяют крупным потребителям оптового и розничного рынков инвестировать в деятельность компании за счет приверженности принципам «зеленой» экономики.

Источник: данные компании

Компания планирует сохранить долгосрочный фокус на атомной генерации. Несмотря на планируемое досрочное закрытие станций Byron (2,3 ГВт) и Dresden (1,8 ГВт) в 2021 году по экономическим причинам, Exelon с 2024 года запустит процедуру обновления истекающей в 2027 году лицензии станции Clinton (1,1 ГВт). Практически все станции Exelon, работающие на нефтепродуктах, являются пиковыми и не функционируют в постоянном режиме.

3. Компания анонсировала дивиденды за 1-й квартал 2021 года на одном уровне с выплатами 2020 года. Дивидендная доходность NTM в таких условиях ожидается на уровне 3,57%. Решение не повышать дивиденды, вероятно, оказалось вызвано неблагоприятными погодными условиями в ряде южных штатов США в феврале. Отметим, что в истории Exelon прецедент сохранения дивидендов на отметках предыдущих лет уже был зафиксирован в 2009–2012 гг. Тогда компания столкнулась с проблемами в посткризисный период и в 2013 году приняла решение о заметном сокращении дивидендных выплат.

Факторы привлекательности

- Сегментация бизнеса Exelon и спин-офф в 2022 году позволят разграничить разные по профилю деятельности подразделения компании. В результате на фондовом рынке США появится крупнейшая национальная электросетевая компания (RemainCo) и один из наиболее «зеленых» генераторов (SpinCo).

- Exelon сохранит фокус на стабильной атомной энергетике, несмотря на досрочное закрытие станций Byron и Dresden, а также продолжит инвестиции в «чистую» генерацию и повышение надежности электросетевой инфраструктуры.

- Компания продолжит дополнительно стимулировать потребительские инвестиции за счет систем REC (ВИЭ-кредиты) и EFEC (сертификаты электроэнергии «без выбросов»).

- Тарифы для населения в ключевых регионах обслуживания Exelon на 13–18% ниже общенациональных уровней.

Факторы риска

- Дивиденды за первый квартал 2021 года будут выплачены на уровне 2020 года, что снижает перспективы роста доходности выплат NTM.

- Компания столкнулась со значительными финансовыми убытками на фоне февральских заморозков в Техасе, предварительно оцениваемых в $560–710 млн.

Отраслевые тенденции

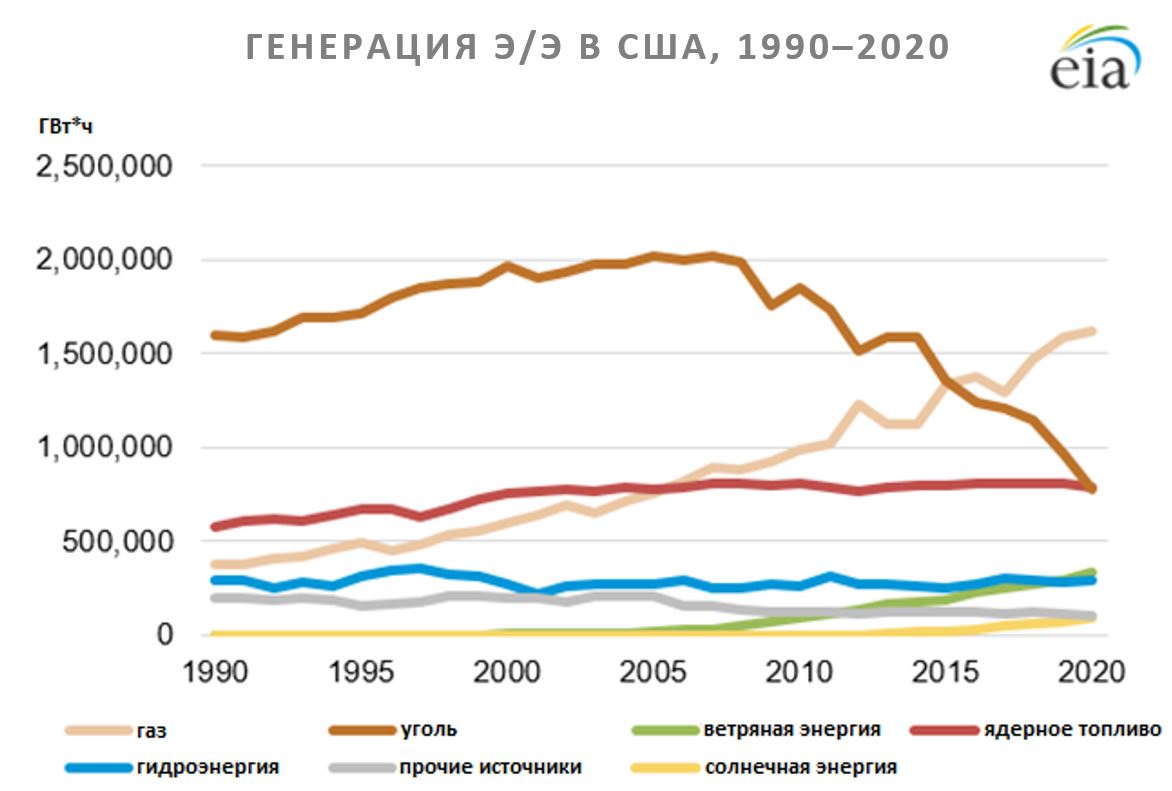

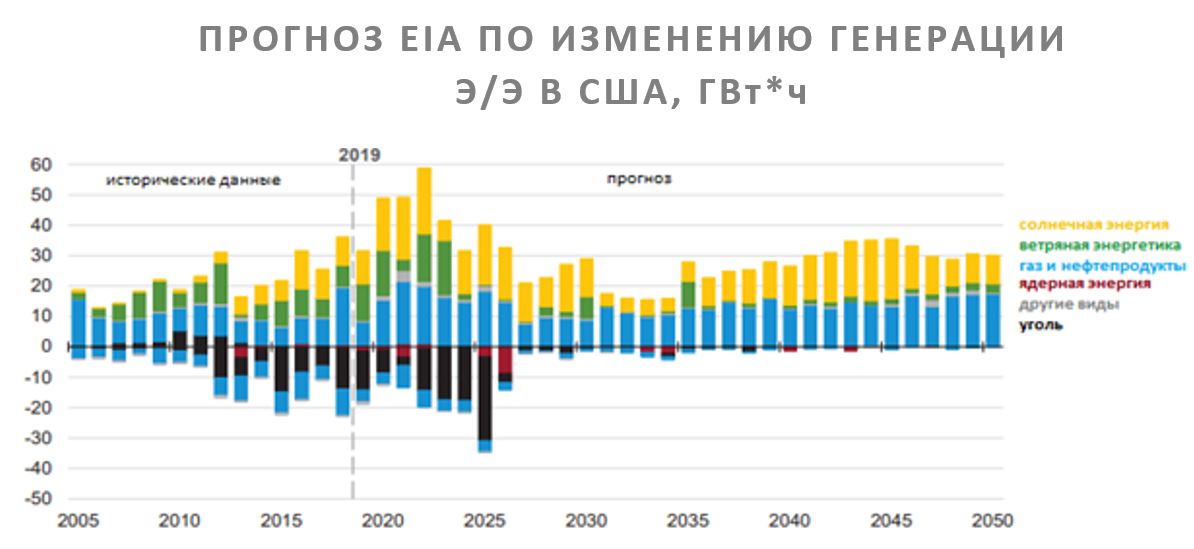

По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов придутся на солнечную генерацию, в то время как оставшиеся 50% — на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа. При этом уже по итогам 2020 года выработка за счет ядерного топлива в США превысила генерацию э/э на угольных электростанциях.

Источник: данные EIA

Таким образом, уголь с 2015 года, когда он занимал первое место в США по объемам генерации э/э (1,4 млн ГВт*ч), потерял две позиции: в 2020 году за счет природного газа выработано 1,62 млн ГВт*ч, за счет ядерного топлива — 0,79 млн ГВт*ч, а за счет угля — 0,77 млн ГВт*ч. Тем не менее в первые недели 2021 года EIA зафиксировала рост угольной генерации, что связано с заморозками в южных штатах США и растущими ценами на природный газ. Аналогичные тенденции привели к скачку цен на оптовом рынке электроэнергии и газа.

Источник: данные EIA

- Учитывая снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году. Прогнозируемый рост ВВП и восстановление ведущих мировых экономик даст стимул к восстановлению спроса на электроэнергию и последующему увеличению ее потребления. По прогнозам EIA, при росте развитых мировых экономик в среднем на 4% в 2021 году стоит ждать увеличения потребления электроэнергии в среднем на 1–2%. Другим фактором, который окажет влияние на соотношение выручки и расходов в секторе Utilities, станут цены на топливо. В 2021 году EIA прогнозирует стабильные цены на газовую и угольную генерацию относительно последних месяцев 2020 года: 1 МВт*ч угольной генерации в 2021 году обойдется в $16–20, газовой генерации — $17–24.

Источник: данные EIA

к содержанию ↑Финансовые показатели

- Exelon завершила 2020 год снижением чистой прибыли на 33,1% г/г. Операционные результаты компании оказались под давлением упавших цен и спроса на электроэнергию, а также снижения максимально разрешенного ROE ряда подразделений в связи с уменьшением процентной ставки ФРС до 0,25%. Кроме того, компанией было принято решение об ускоренной остановке реакторов Byron и Dresden в 2021 году, а также газовой станции Mystic Units 8 & 9 в 2024-м: в совокупности данные решения привнесли отрицательный эффект на сумму $ 718 млн. Тем не менее терминация реакторов поспособствует снижению амортизационных отчислений в последующих годах: так, в 2021 году амортизация ожидается на уровне $ 4,5 млрд (-26,2 г/г).

- Прогноз по скорректированному EPS на 2021 год, представленный диапазоном $2,60–3,00 предполагает вероятное снижение от очищенного EPS 2020 года на 7,8–19,3%. Это обусловлено эффектом воздействия февральских заморозков в южных штатах США на производственную деятельность компании. Данные не являются окончательными, и Exelon планирует обнародовать утвержденный диапазон в презентации за 1-й квартал 2021 года. На данный момент Exelon ограничивает потери диапазоном $560–710 млн.

- Относительно ключевых конкурентов Exelon использует долговое финансирование в очень малых объемах. Соотношение «Чистый долг / EBITDA» на конец 2020 года составляло лишь 3,7х, в то время как медиана по аналогам показывала 5,3х.

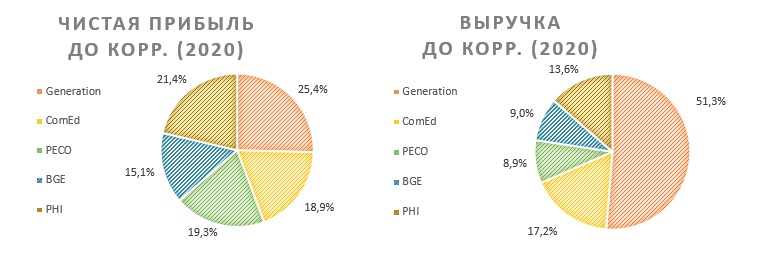

Exelon: ключевые данные промежуточной отчетности, млн $

| Данные за 4-й квартал | Данные за 12 месяцев | |||||

| 2019 | 2020 | Изменение | 2019 | 2020 | Изменение | |

| Выручка | 8 342 | 8 114 | -2,73% | 34 437 | 33 036 | -4,07% |

| EBITDA | 2 240 | 3 113 | 38,97% | 9 785 | 10 534 | 7,65% |

| EBITDA маржа | 26,85% | 38,37% | 11,51% | 28,41% | 31,89% | 3,47% |

| EBIT | 973 | 1 005 | 3,29% | 4 496 | 4 007 | -10,88% |

| EBIT маржа | 11,66% | 12,39% | 0,72% | 13,06% | 12,13% | -0,93% |

| Чистая прибыль | 772 | 359 | -53,50% | 2 936 | 1 963 | -33,14% |

| Чистая маржа | 9,25% | 4,42% | -4,83% | 8,53% | 5,94% | -2,58% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Exelon: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | ||||||

| 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | 2024E | |

| Выручка | 35 985 | 34 438 | 33 039 | 32 311 | 33 132 | 34 226 | 32 273 |

| EBITDA | 9 362 | 9 786 | 10 539 | 8 593 | 9 320 | 9 322 | 9 991 |

| EBITDA маржа | 26,0% | 28,4% | 31,9% | 26,6% | 28,1% | 27,2% | 31,0% |

| Амортизация | 5 482 | 5 289 | 6 027 | 4 450 | 4 562 | 4 416 | 4 521 |

| Чистая прибыль | 2 010 | 2 936 | 1 963 | 2 767 | 3 016 | 3 096 | 3 278 |

| Чистая маржа | 5,6% | 8,5% | 5,9% | 8,6% | 9,1% | 9,0% | 10,2% |

| EPS, $ | 2,1 | 3,0 | 2,0 | N/A | N/A | N/A | N/A |

| Скорректированный EPS, $ | 3,1 | 3,2 | 3,2 | 2,8 | 3,0 | 3,1 | 3,3 |

| Прогнозный диапазон по скорректированному EPS, $ | N/A | 3,05:3,20 | 3,00:3,20 | 2,60:3,00 | N/A | N/A | N/A |

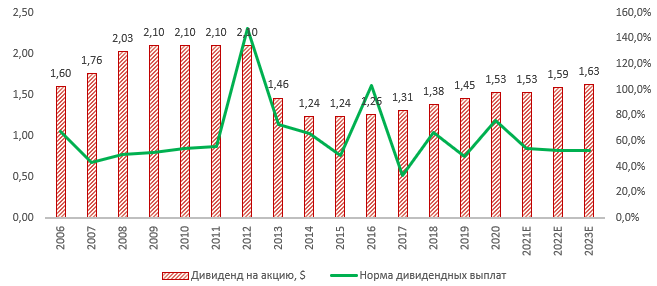

| Дивиденд на акцию, $ | 1,4 | 1,5 | 1,5 | 1,5 | 1,6 | 1,6 | 1,7 |

| Норма дивидендных выплат | 66,7% | 48,2% | 76,1% | 54,3% | 52,3% | 52,5% | 52,5% |

| Чистый долг | 35 179 | 37 212 | 38 670 | 36 079 | 35 574 | 38 631 | 40 908 |

| Чистый долг / EBITDA | 3,8x | 3,8x | 3,7x | 4,2x | 3,8x | 4,1x | 4,1x |

| Собственный капитал | 30 764 | 32 224 | 32 585 | 36 499 | 37 689 | 39 297 | 45 768 |

| CFO | 8 644 | 6 659 | 4 235 | 8 085 | 8 205 | 8 231 | 8 530 |

| CAPEX | 7 594 | 7 248 | 8 048 | 7 395 | 7 495 | 7 549 | 7 870 |

| FCFF | 1 050 | -589 | -3 813 | 690 | 710 | 682 | 660 |

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

При сравнительном подходе мы использовали две техники — оценку по мультипликаторам относительно аналогов и анализ стоимости по дивидендной доходности.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $55,2 млрд, или $56,5 на акцию.

Оценка по дивидендной доходности таргетирует целевую цену на уровне $40,2 и капитализацию $39,2 млрд при DPS NTM $1,55 и целевой дивидендной доходности 3,85%.

Комбинированная целевая цена $48,3 на акцию на 12 мес. с потенциалом 11,5% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 15,1%. Исходя из этих данных, мы присваиваем акциям EXC рейтинг «Держать». Длинные позиции возможны к формированию на ценовых коррекциях.

Exelon: оценка капитализации по мультипликаторам

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021 E | EV/EBITDA 2022 E | P/DPS 2022 E |

| Exelon | 15,3 | 14,2 | 9,7 | 9,2 | 28,1 |

| Sempra Energy | 16,4 | 15,5 | 13,6 | 12,4 | 27,3 |

| Duke Energy | 17,8 | 16,9 | 11,9 | 11,2 | 22,7 |

| Dominion Energy | 19,2 | 18,1 | 12,7 | 12,0 | 27,9 |

| Southern | 18,4 | 17,1 | 12,5 | 11,7 | 22,6 |

| American Electric Power | 17,6 | 16,4 | 11,4 | 10,7 | 26,2 |

| Медиана | 17,8 | 16,9 | 12,5 | 11,7 | 26,2 |

| Показатели для оценки | Чистая прибыль 2021E | Чистая прибыль 2022E | EBITDA 2021E | EBITDA 2022E | P/DPS 2022E |

| Exelon, млрд $ | 2,8 | 3,0 | 8,6 | 9,3 | 1,6 |

| Целевая капитализация Exelon, млрд $ | 49,2 | 51,1 | 66,3 | 68,5 | 40,8 |

Exelon: показатели оценки

| Показатель | Значение |

| Количество акций в обращении, млрд шт. | 1,0 |

| Чистый долг (4Q 2020), млрд $ | 38,7 |

| Доля меньшинства (4Q 2020), млрд $ | 2,3 |

Консенсус Reuters по справедливой оценке акций Exelon составляет $48,2 за акцию, что соответствует апсайду 11,2%. Обобщенная рекомендация аналитиков — «Покупать». В числе прочих Wells Fargo предлагает оценку $49,0 («Выше рынка»), Guggenheim Securities — $45,0 («Держать»), Scotiabank — $53,0 («Покупать»), Credit Suisse — $47,0 («Выше рынка»).

к содержанию ↑Акции на фондовом рынке

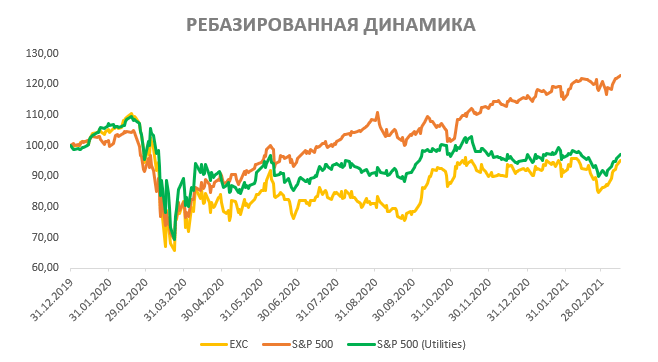

Акции EXC с начала 2020 года торгуются чуть хуже среднего индекса по индустрии и значительно отстают от широкого рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся на 22,85%, а акции EXC потеряли 4,89%. Отраслевой индекс S&P 500 (Utilities) за период снизился на 2,80%.

Источник: Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Техническая картина

На дневном графике акции Exelon в начале марта оттолкнулись от поддержки на 38,6 и продемонстрировали уверенный рост, приблизившись к сопротивлению на 43,8. SMA-50 при этом зафиксировалась чуть ниже текущих уровней, обеспечивая хорошую поддержку на 41,9.

Добавить комментарий