На фоне публикации финансовой отчетности 27 октября акции Fiserv просели на 10%. Однако с тех пор на протяжении последнего месяца бумаги торгуются в боковике, что мы расцениваем как позитивный сигнал. Fiserv прогнозирует, что по итогам 2021 года темпы роста выручки (IFRS) окажутся на уровне 11% г/г. При этом на горизонте до 2023 года темпы роста прибыли останутся опережающими по сравнению с темпами роста выручки, что будет способствовать росту маржинальности. Fiserv настроена на создание полноценной собственной экосистемы за счет поглощений небольших узкоспециализированных компаний, что даст конкурентное преимущество перед другими провайдерами платежных решений.

Мы присваиваем рекомендацию «Покупать» акциям Fiserv c целевой ценой $ 130,10 на конец 2022 года и потенциалом роста 26,1%.

Fiserv — американская компания, разработчик платежных технологий и решений для бизнеса, провайдер цифровых сервисов для финансовых организаций. Fiserv ведет деятельность в следующих направления: Payments, Processing Services, Customer & Channel Management, Risk & Compliance и Insights & Optimization. Факторами роста бизнеса и доходов Fiserv станут цифровизация, рост электронной коммерции и эффективная стратегия M&A, целью которой является создание полноценной собственной экосистемы.

| FISV.O | Покупать | |||

| Целевая цена (дек. 2022) | $ 130,10 | |||

| Текущая цена* | $ 103,11 | |||

| Потенциал роста | 26,1% | |||

| ISIN | US3377381088 | |||

| Капитализация, млрд $ | 68,1 | |||

| EV, млрд $ | 89,1 | |||

| Количество акций, млн | 660,2 | |||

| Free float, % | 91,0% | |||

| Финансовые показатели (IFRS), млрд $ | ||||

| Показатель | 2020 | 2021E | 2022E | |

| Выручка | 13,9 | 15,4 | 16,6 | |

| Валовая прибыль | 6,1 | 7,9 | 9,3 | |

| EBITDA | 5,5 | 6,4 | 7,1 | |

| Чистая прибыль | 3,0 | 3,7 | 4,3 | |

| Diluted EPS, $ | 4,42 | 5,58 | 6,48 | |

| Показатели рентабельности (IFRS), % | ||||

| Показатель | 2020 | 2021E | 2022E | |

| EBITDA Margin | 39,9% | 41,4% | 42,9% | |

| Net Income Margin | 21,7% | 24,3% | 25,7% | |

| ROA | 3,9% | 6,9% | 6,3% | |

| ROE | 9,3% | 11,5% | 11,9% | |

| Мультипликаторы (IFRS) | ||||

| Показатель | LTM | 2021E | 2022E | |

| EV/EBITDA | 15,1 | 13,7 | 12,3 | |

| P/E | 52,2 | 18,0 | 15,5 | |

В III квартале операционная прибыль Fiserv возросла на 14,3% г/г и составила $ 636 млн, а маржа по операционной прибыли увеличилась до 15,3% с 14,3% в III квартале прошлого года. Чистая прибыль, приходящаяся на акционеров, расширилась на 62,1% г/г, до $ 428 млн.

Свободный денежный поток Fiserv за 9 мес. текущего года достиг $ 2,29 млрд по сравнению с $ 2,59 млрд за аналогичный период 2020 года. За квартал Fiserv выкупила 3,2 млн собственных акций с рынка на общую сумму $ 365 млн.

Fiserv прогнозирует, что по итогам 2021 года темпы роста выручки (IFRS) окажутся на уровне 11% г/г. В то же время прогноз по показателю EPS (IFRS) по итогам года составляет $ 5,55–5,60, темпы роста EPS оцениваются в диапазоне 26–27% г/г. По мнению топ-менеджмента, текущие макроэкономические тенденции и отраслевые тренды способствуют расширению бизнеса компании.

Из рисков отмечаем возможное увеличение процентных платежей в условиях ожидаемого роста процентных ставок. На текущий момент чистый долг Fiserv оценивается в $ 20 млрд, а соотношение ND/EBITDA по итогам года может составить около 3,1х.

С апреля акции потеряли около 20% стоимости, несмотря на благоприятную внешнюю конъюнктуру, рост финансовых показателей и сильные фундаментальные данные. Однако на протяжении последнего месяца бумаги торгуются в боковике, что мы расцениваем как позитивный сигнал. Текущие уровни соответствуют уровню осени 2020 года и, очевидно, не учитывают положительный эффект от цифровизации, анонсированных сделок M&A, а также рост финансовых показателей. По нашему мнению, фундаментальные факторы должны взять верх и оказать акциям поддержку. По прогнозным мультипликаторам P/E, EV/EBITDA и EV/S, на конец 2022 года Global Payments оценена в среднем на 22,2% дешевле аналогов.

Описание эмитента

Fiserv, Inc. — американская компания, разработчик платежных технологий и решений для бизнеса, провайдер цифровых сервисов для финансовых организаций, со штаб-квартирой в Брукфилде, штат Висконсин. Fiserv входит в рейтинг Fortune 500.

Компания ведет деятельность в следующих направления: Payments, Processing Services, Customer & Channel Management, Risk & Compliance и Insights & Optimization.

Payments. Fiserv предлагает бизнесу широкий спектр внутренних и внешних платежных решений, по максимуму внедряя цифровые и электронные платежи. Принимая во внимание тот факт, что ожидания потребителей относительно возможностей платежных систем и скорости зачисления денежных средств постоянно растут, Fiserv развивает платежную инфраструктуру за счет инноваций и внедряет систему платежей в реальном времени.

Processing Services. Fiserv способствует автоматизации деятельности банков и кредитных и финансовых организаций. Компания предлагает следующие услуги: обработка отправлений и денежных переводов, решения для интегрированных банкоматов и снятия наличных денег, обработка чеков, электронный клиринг, удаленное открытие депозитов и счетов, контроль над транзакциями, обработка изображений и биометрических данных клиентов.

Customer & Channel Management. Fiserv помогает бизнесу управлять взаимоотношениями с потребителями — осуществлять клиентскую поддержку в любой точке мира и в любое время и развивать каналы продаж. Также компания предлагает маркетинговые решения для увеличения клиентской аудитории, удержания клиентов, организации программ лояльности и повышения маржинальности бизнеса.

Customer & Channel Management. Fiserv помогает бизнесу управлять взаимоотношениями с потребителями — осуществлять клиентскую поддержку в любой точке мира и в любое время и развивать каналы продаж. Также компания предлагает маркетинговые решения для увеличения клиентской аудитории, удержания клиентов, организации программ лояльности и повышения маржинальности бизнеса.

Risk & Compliance. Fiserv разработала решения для оценки риска и предотвращения мошеннических операций по банковским картам без какого-либо ущерба для держателей карт. Также компания предлагает решения в области кибербезопасности для защиты IT-инфраструктуры организаций, финансового контроля, комплаенса, проверки законности транзакций, сертификации аккаунтов клиентов, планирования и бюджетирования, оценки кредитных рисков контрагентов.

Insights & Optimization. В качестве дополнительных услуг Fiserv предлагает решения для оптимизации бизнес-процессов на всех уровнях: анализ финансовых, клиентских и рыночных данных, управление цепочками поставок, транзакционный менеджмент и менеджмент затрат, управленческие решения, избавление от бумажной документации.

Однако в своей финансовой отчетности Fiserv использует несколько иную структуру и делит доходы на следующие категории: Merchant Acceptance, Financial Technology, Payments & Network и Corporate & Others.

к содержанию ↑Структура капитала

Компанией выпущено 660,2 млн акций, 91% из них находятся в свободном обращении, оставшиеся 9% принадлежат стратегическим инвесторам. Крупнейшими держателями акций Fiserv из числа институциональных инвесторов являются The Vanguard Group (7,20%), T. Rowe Price Associates (7,02%) и BlackRock Institutional Trust Company (4,08%).

к содержанию ↑Факторы привлекательности

Цифровизация бизнеса и внедрение технологий в рабочие процессы. В ближайшие годы прогнозируется выход цифровизации на новый уровень и более глубокое проникновение автоматизации и технологий в привычные рабочие процессы. Если в 2017 году 40% всех бизнес-процессов так или иначе осуществлялось с применением цифровых технологий, то в 2020 году показатель достиг 60%, а в следующие 1–2 года он может увеличиться до 75%. Сейчас цифровизация — уже не тренд и не роскошь, а необходимость.

Сегмент платежных решений — один из тех, которые можно легко автоматизировать и поставить на поток. В сегменте выделяют следующие актуальные тенденции: унификация платежных решений и принципов работы платежных систем, отказ от банковских карт в пользу виртуальных карт, ускорение транзакций, увеличение числа способов платежей, интеграция платежных систем в облачное ПО, финтех. Fiserv имеет диверсифицированное портфолио технологий для всевозможных нужд бизнеса. Наличие большого количества каналов получения доходов помогает компании чувствовать себя уверенно в стремительно развивающейся отрасли платежных и финансовых сервисов и не бояться высокой конкуренции и оттока клиентов.

Восстановление потребительского спроса и рост рынка электронной коммерции. В 2021 году благодаря мягким монетарным условиям продолжилось восстановление потребительского спроса и розничной торговли. В III квартале 2021 года глобальный оборот розничной торговли увеличился на 20% г/г, а число транзакций — на 16% г/г, по оценкам Fiserv. За квартал аннуализированный объем транзакций на платформе для малого бизнеса Clover, разработанной Fiserv, достиг $ 196 млрд, что на 47% выше, чем годом ранее.

Рост сегмента e-commerce также является залогом улучшения финансовых результатов Fiserv. В III квартале 2021 года глобальный оборот e-commerce показал прирост на 21% г/г, по оценкам Fiserv. Рост доходов компании будет обеспечиваться за счет увеличения числа транзакций, их совокупного денежного объема, распространения тренда BNPL (buy now, pay later) и высокого спроса на платежные решения POS (point of sales).

Ставка на сделки M&A. В ноябре 2021 года Fiserv завершила сделку по покупке компании BentoBox, которая является провайдером платежных и маркетинговых решений для ресторанного бизнеса. На момент сделки клиентами BentoBox были более 7500 ресторанов, которые активно пользовались технологическими решениями для веб-сайтов, системы онлайн-заказов, оплаты, программы лояльности, организации мероприятий. Сделка позволит Fiserv расширить клиентскую базу и применение своей платформы для розничного бизнеса Clover. В числе последних поглощений Fiserv также значатся Pineapple Payments и Ondot Systems.

Кроме того, Fiserv объявила о поглощении компании NetPay. Fiserv владела 40%-й долей в NetPay с 2018 года, а теперь решила приобрести и оставшиеся 60% капитала. NetPay является поставщиком многоканальных платежных сервисов и сопутствующих бизнес-решений по управлению рисками и финансами. Технологические решения NetPay и Fiserv уже настроены друг под друга, так как компании долгое время были партнерами, а теперь и вовсе будут объединены на единой платформе. Сделка позволит Fiserv усовершенствовать предлагаемые решения для клиентов, наладить бесперебойную работу, внедрить инновации и минимизировать риски.

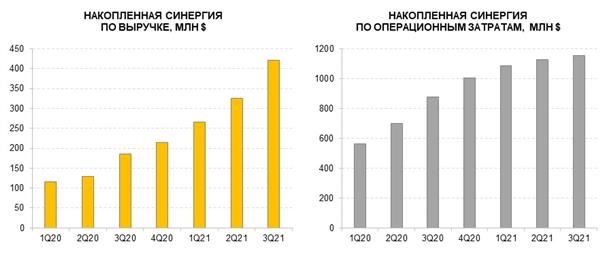

Глобально Fiserv настроена на создание полноценной собственной экосистемы за счет поглощений небольших узкоспециализированных компаний. Ключевым событием, которое положило начало активной политике в области M&A, стало приобретение компании First Data Corporation в 2019 году за $ 22 млрд, что позволило Fiserv сразу же удвоить выручку. Fiserv удается извлечь пользу из поглощений, синергия заметна и в плане роста выручки, и в части экономии затрат. Остается надеяться, что менеджмент сохранит эффективность и не потеряет контроль над ситуацией при такой активной M&A-политике.

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Риски

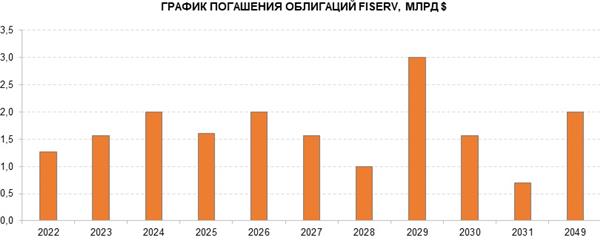

В условиях ожидаемого роста процентных ставок процентные платежи Fiserv могут повыситься, что окажет негативное влияние на прибыль. По состоянию на конец III квартала 2021 года на балансе компании находилось $ 933 млн денежных средств и эквивалентов, краткосрочные займы составляли $ 449 млн, а долгосрочные займы — $ 20,5 млрд. Размер процентных платежей — около $ 500 млн ежеквартально. На текущий момент чистый долг Fiserv оценивается в $ 20 млрд. С учетом прогноза по EBITDA на 2021 год в размере $ 6,4 млрд (IFRS) соотношение ND/EBITDA по итогам года может составить около 3,1х.

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовый отчет

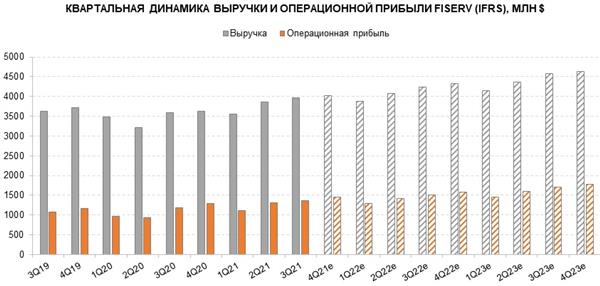

27 октября 2021 года Fiserv опубликовала отчетность по итогам III квартала 2021 года. За квартал компания зафиксировала выручку в размере $ 4,2 млрд, что на 9,9% выше, чем за аналогичный квартал годом ранее. Наиболее высокими темпами роста отметился сегмент Merchant Acceptance, выручка которого возросла на 18,0% г/г.

В III квартале операционная прибыль Fiserv возросла на 14,3% г/г и составила $ 636 млн, а маржа по операционной прибыли увеличилась до 15,3% с 14,3% в III квартале прошлого года. Чистая прибыль, приходящаяся на акционеров, расширилась на 62,1% г/г, до $ 428 млн.

Денежный поток Fiserv от операционной деятельности за 9 мес. текущего года составил $ 2,69 млрд по сравнению с $ 2,96 млрд за аналогичный период 2020 года. В свою очередь, свободный денежный поток за 9 мес. достиг $ 2,29 млрд по сравнению с $ 2,59 млрд за аналогичный период 2020 года. За квартал Fiserv выкупила 3,2 млн собственных акций с рынка на общую сумму $ 365 млн.

| Финансовые показатели (GAAP) | 3Q21 | 3Q20 | Изм. | 9М21 | 9М20 | Изм. |

| Выручка, млн $ | 4 163 | 3 786 | 9,9% | 11 969 | 11 020 | 8,6% |

| Merchant Acceptance | 1 716 | 1 454 | 18,0% | 4 779 | 4 078 | 17,2% |

| Financial Technology | 761 | 727 | 4,7% | 2 251 | 2 159 | 4,3% |

| Payments & Network | 1 471 | 1 387 | 6,1% | 4 297 | 4 093 | 5,0% |

| Corporate & Others | 215 | 218 | -1,4% | 642 | 690 | -6,9% |

| Себестоимость, млн $ | 2 051 | 1 868 | 9,8% | 5 925 | 5 955 | -0,5% |

| Общие, административные и маркетинговые затраты, млн $ | 1 476 | 1 412 | 4,5% | 4 289 | 4 193 | 2,3% |

| Операционная прибыль, млн $ | 636 | 542 | 14,3% | 1 755 | 1 336 | 31,4% |

| Чистая прибыль, приходящаяся на акционеров, млн $ | 428 | 264 | 62,1% | 1 001 | 658 | 52,3% |

| Diluted EPS, приходящаяся на акционеров, $ | 0,64 | 0,39 | 64,1% | 1,49 | 0,96 | 55,2% |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовые прогнозы

Fiserv прогнозирует, что по итогам 2021 года темпы роста выручки (IFRS) окажутся на уровне 11% г/г. В то же время прогноз по показателю EPS (IFRS) по итогам года $ 5,55–5,60, темпы роста EPS оцениваются в диапазоне 26–27% г/г. По мнению топ-менеджмента, текущие макроэкономические тенденции и отраслевые тренды способствуют расширению бизнеса компании.

Показательно, что на горизонте до 2023 года темпы роста прибыли останутся опережающими по сравнению с темпами роста выручки, благодаря чему прогнозируется рост маржинальности.

Согласно прогнозам, к 2023 году денежный поток от операционной деятельности и свободный денежный поток компании могут вырасти в 1,5 раза относительно уровня 2020 года. К 2023 году соотношение ND/EBITDA может снизиться до 1,8х с текущих 3,1х.

| Финансовые показатели (IFRS) | 2018 | 2019 | 2020 | 2021E | 2022E | 2023Е |

| Выручка, млрд $ | 5,8 | 14,4 | 13,9 | 15,4 | 16,6 | 17,7 |

| Валовая прибыль, млрд $ | 2,8 | 4,9 | 6,1 | 7,9 | 9,3 | 9,4 |

| EBITDA, млрд $ | 2,2 | 5,0 | 5,5 | 6,4 | 7,1 | 7,8 |

| Операционная прибыль, млрд $ | 1,8 | 4,3 | 4,4 | 5,2 | 5,9 | 6,5 |

| Чистая прибыль, млрд $ | 1,3 | 2,8 | 3,0 | 3,7 | 4,3 | 4,8 |

| Diluted EPS, $ | 3,10 | 4,00 | 4,42 | 5,58 | 6,48 | 7,45 |

| Cash & Equivalents, млрд $ | 0,4 | 0,9 | 0,9 | 1,1 | 0,9 | 0,7 |

| Валюта баланса, млрд $ | 11,3 | 77,5 | 74,6 | 75,9 | 76,2 | 77,9 |

| Совокупный долг, млрд $ | 6,0 | 21,9 | 20,9 | 20,7 | 20,4 | 19,5 |

| Чистый долг, млрд $ | 5,5 | 21,0 | 19,8 | 19,1 | 17,1 | 14,3 |

| CF from operations, млрд $ | 1,6 | 2,8 | 4,2 | 4,2 | 5,3 | 6,0 |

| FCF, млрд $ | 1,2 | 2,1 | 3,3 | 3,3 | 4,1 | 4,7 |

| Gross Profit Margin, % | 47,3% | 33,8% | 43,8% | 51,1% | 56,3% | 52,8% |

| EBITDA Margin, % | 37,7% | 34,9% | 39,9% | 41,4% | 42,9% | 43,7% |

| Operating Profit Margin, % | 30,9% | 29,7% | 31,4% | 33,9% | 35,5% | 36,6% |

| Net Income Margin, % | 22,0% | 19,2% | 21,7% | 24,3% | 25,7% | 26,9% |

| ROA, % | 11,9% | 6,3% | 3,9% | 6,9% | 6,3% | 7,3% |

| ROE, % | 51,0% | 15,7% | 9,3% | 11,5% | 11,9% | 12,7% |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для прогнозирования стоимости акций Fiserv мы использовали оценку по мультипликаторам относительно аналогов.

Оценка по прогнозным мультипликаторам P/E 2022Е, EV/EBITDA 2022Е и EV/S 2022Е относительно аналогов предполагает целевую капитализацию $ 85,9 млрд и целевую стоимость акций $ 130,10 на конец 2022 года с потенциалом 26,1% к текущей цене. Исходя из апсайда, мы присваиваем рекомендацию «Покупать» по акциям Fiserv.

| Компании-аналоги | P/E 2022E | EV/EBITDA 2022Е | EV/S 2022E |

| Fiserv | 15,5 | 12,3 | 5,3 |

| Visa | 26,5 | 20,2 | 14,3 |

| Mastercard | 30,4 | 23,6 | 14,3 |

| American Express | 16,1 | — | 4,6 |

| Capital One Financial | 7,3 | — | 3,1 |

| Discover Financial Services | 8,0 | — | 3,2 |

| Synchrony Financial | 7,7 | — | 1,9 |

| Fidelity National Information Services | 13,7 | 11,5 | 5,2 |

| PayPal Holdings | 34,9 | 25,1 | 7,0 |

| Square | 108,0 | 86,4 | 4,4 |

| Global Payments | 12,5 | 10,8 | 5,2 |

| Медиана по аналогам | 14,9 | 21,9 | 4,9 |

| Показатели для оценки | Чистая прибыль 2022E | EBITDA 2022E | Выручка 2022E |

| Fiserv, млрд $ | 4,3 | 7,1 | 16,6 |

| Оценочная капитализация Fiserv, млрд $ | 63,3 | 134,6 | 59,7 |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

| Показатель | Значение |

| Целевая капитализация, млрд $ | 85,9 |

| Целевая EV, млрд $ | 106,9 |

| Целевая цена, $ | 130,10 |

| Потенциал роста, % | 26,1% |

| Количество акций в обращении, млн | 660,2 |

| Чистый долг (3Q21), млрд $ | 20,0 |

| Доля меньшинства (3Q21), млн $ | 988,0 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена акций Fiserv по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 134,32 (апсайд — 30,3% от текущих уровней), а рейтинг акций эквивалентен 5,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Fiserv аналитиками Atlantic Equities составляет $ 130 («Покупать»), Wolfe Research — $ 140 («Покупать»), Rosenblatt Securities — $ 145 («Покупать»), Raymond James — $ 111 («Покупать»), Cowen and Company — $ 152 («Покупать»), Truist Securities — $ 105 («Держать»).

к содержанию ↑Акции на фондовом рынке

В момент начала пандемии COVID-19, в марте 2020 года, акции Fiserv просели несколько сильнее бенчмарков. Акциям понадобился почти год, чтобы отыграть просадку, но до сих пор их динамика слабее динамики индексов S&P 500 и NASDAQ Composite. С апреля акции потеряли около 20% стоимости, несмотря на благоприятную внешнюю конъюнктуру, рост финансовых показателей и сильные фундаментальные данные. По прогнозным мультипликаторам P/E, EV/EBITDA и EV/S, на конец 2022 года Global Payments оценена в среднем на 22,2% дешевле аналогов.

Источник: Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Технический анализ

С точки зрения технического анализа акции Fiserv с апреля текущего года следовали нисходящему тренду. На фоне публикации финансовой отчетности 27 октября акции просели на 10%. Однако с тех пор на протяжении последнего месяца бумаги торгуются в боковике, что мы расцениваем как позитивный сигнал. Текущие уровни соответствуют уровню осени 2020 года и, очевидно, не учитывают положительный эффект от цифровизации, анонсированных сделок M&A, а также рост финансовых показателей. По нашему мнению, фундаментальные факторы должны взять верх и оказать акциям поддержку.

Источник: finam.ru

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 07.12.2021.

Добавить комментарий