Инвестиционная идея

«Газпром нефть» — одна из крупнейший российских компаний, оперирующих в области добычи и переработки нефти и газа.

Мы рекомендуем «Держать» акции «Газпром нефти» с целевой ценой 404 руб. Потенциал в перспективе 12 мес. составляет 8,4%, а с учетом дивидендов — 15,0%.

| Основные показатели обыкн. акций | |

| Тикер | SIBN |

| ISIN | RU0009062467 |

| Рыночная капитализация | 1778,5 млрд руб. |

| Enterprise value (EV) | 2597,8 млрд руб. |

«Газпром нефть» является крепкой дивидендной акцией, предлагающей 6,6% дивидендной доходности в следующие 12 мес. и около 8,8% по итогам 2021 года.

Сокращение капитальных и операционных затрат, а также активная работа с оборотным капиталом позволили «Газпром нефти» остаться прибыльной и показать положительный свободный денежный поток по итогам 2020 года.

Ограничения ОПЕК+ не позволяют наращивать «Газпром нефти» объем добычи ЖУВ, хотя компания и старается компенсировать это ростом добычи природного газа.

«Газпром нефть» стала одной из компаний, пострадавших от налоговых изменений в нефтяной отрасли, что ограничивает потенциал роста акций.

к содержанию ↑Описание компании

| Мультипликаторы | |

| P/E 2020 | 15,1 |

| P/E 2021Е | 5,9 |

| EV/EBITDA 2020 | 6,9 |

| EV/EBITDA 2021E | 4,7 |

| DY NTM | 6,6% |

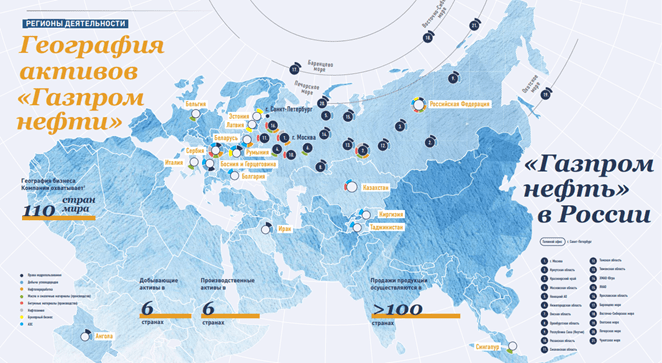

«Газпром нефть» — 4-я в России компания по объему добычи нефти. В 2020 году уровень добычи нефти, конденсата и прочих ЖУВ составлял 1,2 млн б/с. Основные добывающие активы расположены в Сибири, а ключевыми нефтяными месторождениями являются Приобское, Новопортовское и Мессояхские.

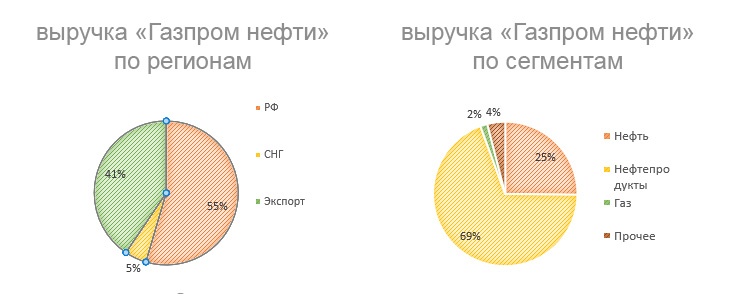

Кроме добычи нефти, «Газпром нефть» занимается добычей природного газа, нефтепереработкой и нефтехимией. За счет значительного объема нефтепереработки (40,4 млн т в 2020 году) 69% выручки достигается продажей нефтепродуктов.

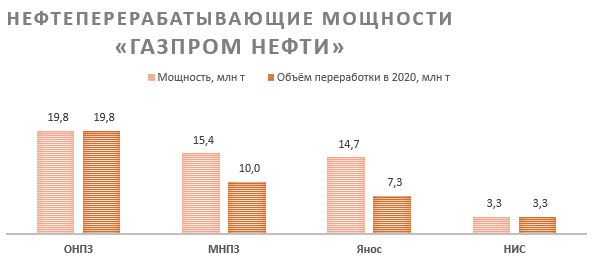

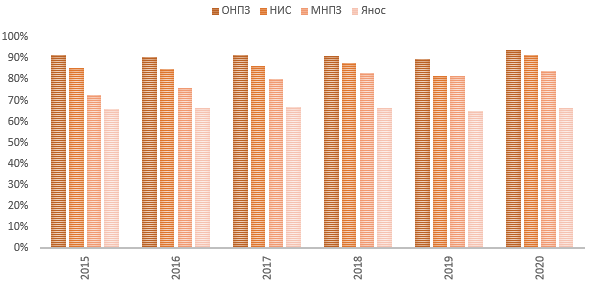

Нефтепереработка — исторически сильная сторона «Газпром нефти». Крупнейшие НПЗ группы — Омский НПЗ, Московский НПЗ, НПЗ «Панчево» (НИС) и «Славнефть-Янос». Наиболее загруженными обычно являются Омский НПЗ и НПЗ «Панчево», так как они наиболее эффективные.

«Газпром нефть» непрерывно работает над улучшением эффективности своих НПЗ. С 2014 года глубина переработки выросла с 81,5% до 85,9%, а выход светлых нефтепродуктов — с 61,0% до 65,7%. Среди крупных нефтяных компаний эффективнее «Газпром нефти» в нефтепереработке только «Татнефть» и «ЛУКОЙЛ».

| Финансовые показатели, млрд руб. | |||

| Показатель | 2019 | 2020 | 2021E |

| Выручка | 2485,3 | 1999,6 | 2513,1 |

| EBITDA скорр. | 628,2 | 376,2 | 551,3 |

| Чистая прибыль скорр. | 400,2 | 117,7 | 303,1 |

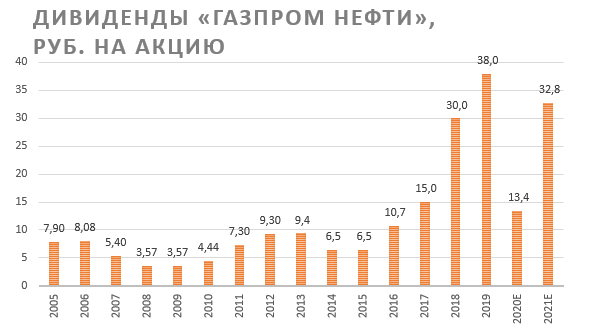

| Дивиденд | 38,0 | 13,4 | 32,8 |

| Денежный поток | 173,2 | 86,1 | 64,4 |

Крупнейший акционер «Газпром нефти» — «Газпром», с долей 95,7%, остальные акции находятся в свободном обращении. Низкий free-float исторически был одним из препятствий для роста акций «Газпром нефти», так как не дает им достичь уровня ликвидности, необходимого крупным фондам, а также не позволяет «Газпром нефти» войти в международные индексы (например, MSCI Russia), чью динамику повторяют пассивные фонды. Для решения этой проблемы можно было бы провести размещение части акций, принадлежащих «Газпрому», и последний регулярно получает вопросы от инвесторов по этому поводу. Однако менеджмент «Газпрома» считает текущую цену акций «Газпром нефти» слишком низкой, чтобы снижать свою долю, но готов рассмотреть вариант с размещением в случае роста цены.

к содержанию ↑Стратегия развития

«Газпром нефть» имеет ряд целей в сегментах переработки, добычи и сбыта в рамках своей стратегии до 2025 года.

Нефтепереработка:

Рост глубины нефтепереработки до 95% против 85,9% в 2020 году

Рост выхода светлых нефтепродуктов до 80% против 65,7% в 2020 году

Рост объема нефтепереработки до 40 млн т в год — уже выполнено

Добыча:

Рост объема добычи углеводородов до 100 млн т н. э. против 96,1 млн т н. э. в 2020 году

Обеспеченность запасами углеводородами не менее чем на 15 лет — выполнено (в 2020 году было 16 лет)

Объем доказанных запасов углеводородов 1500 млн т н. э. — выполнено (2123 млн т н. э. в 2020 году)

Сбыт:

Доведение объема реализации через собственные каналы сбыта до 100% — выполнено

Стоит отдельно отметить, что основной рост добычи планируется достигать за счет развития газового направления. Ожидается, что добыча газа достигнет 45–50% доли в добыче «Газпром нефти» по объему в ближайшие годы. В 2020 году доля газа в общем объеме добычи составляла 37%. При этом в выручке газ составляет всего 3%, так как «Газпром нефть» реализует почти весь свой природный газ в РФ, где цены на него ниже мировых, а также ниже цен на нефтепродукты.

| Финансовые коэффициенты | |||

| Показатель | 2019 | 2020 | 2021E |

| Маржа EBITDA | 25,3% | 18,8% | 21,9% |

| Чистая маржа | 16,1% | 5,9% | 12,1% |

| ROE | 20,5% | 5,7% | 15,4% |

| Ч. долг / EBITDA | 0,9 | 1,7 | 1,1 |

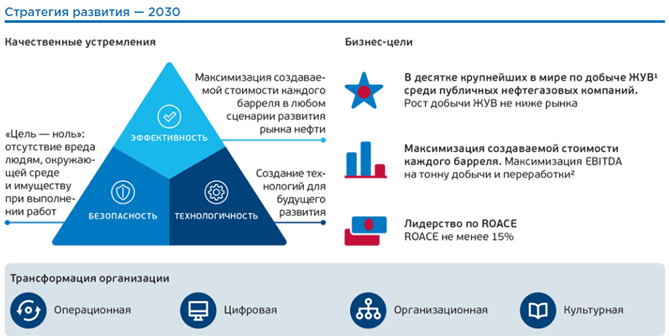

На фоне выполнения значительной части целей в рамках Стратегии-2025 «Газпром нефть» разработала более долгосрочное видение — Стратегию-2030, продолжение Стратегии-2025.

Долгосрочная стратегия на данный момент имеет менее конкретные цели, в числе которых можно выделить следующие: достижение возврата на вложенный капитал (ROACE) в 15%, рост объема добычи до уровня топ-10 нефтегазовых компаний мира, максимизацию доходности каждого барреля и цифровую трансформацию. Сообщалось, что долгосрочное видение может быть скорректировано на фоне пандемии.

к содержанию ↑Дивидендная политика

В декабре 2020 года «Газпром нефть» утвердила дивидендную политику, которая предполагает выплату 50% скорректированной чистой прибыли по МСФО. Согласно политике, прибыль может (но необязательно) корректироваться на прибыль (убыток) по курсовым разницам, обесценение активов, финансовый результат по виду деятельности «технологическое присоединение к тепловым сетям» и несколько менее важных статей.

Источник: данные компании, прогнозы ГК «ФИНАМ»

По итогам 9 мес. 2020 года компания выплатила 5 руб. дивидендов на акцию, что, вероятно, отражало корректировку чистой прибыли на обесценение активов, но не на убыток по курсовым разницам. Если придерживаться данной политики, то итоговые дивиденды за 2020 год могут составить 8,4 руб. на акцию, что дает доходность 2,3%. В 2021 году ожидаем роста дивидендной доходности до 8,8% на фоне восстановления цен на нефть, но прибыль и дивиденды все еще будут под давлением соглашения ОПЕК+ и недавних налоговых изменений.

Источник: данные компании

Источник: данные компании

к содержанию ↑Отраслевые тенденции

На российском рынке нефти центральным событием, влияющим на бизнес «Газпром нефти», стали налоговые изменения, вступившие в силу с 2021 года. В частности, на «Газпром нефть» сильнее всего повлияло изменение режима НДД, которое резко увеличивает расходы по НДД по Новопортовскому месторождению в ближайшие 3 года. Несмотря на то что частично изменения будут нивелированы налоговым вычетом 36 млрд руб. на протяжении следующих 3 лет, негативный эффект на прогнозную EBITDA «Газпром нефти» составляет 11–13%. Стоит отметить, что компания продолжает диалог с правительством насчет возможного смягчения налогового режима.

Источник: данные компании

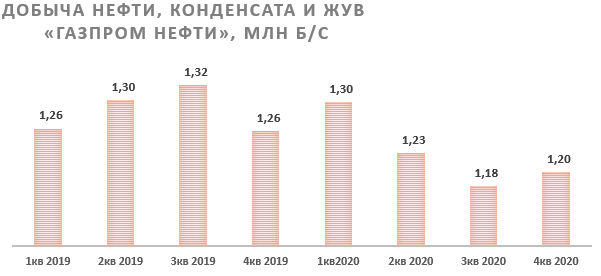

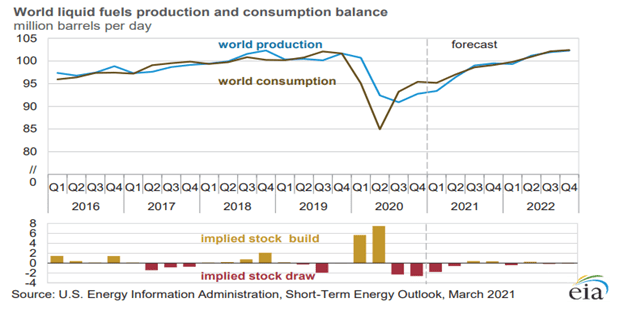

Среди международных тенденций, влияющих на «Газпром нефть», стоит отметить ограничение добычи со стороны ОПЕК+. Напомним, что на данный момент члены ОПЕК+ сокращают добычу приблизительно на 8 млн б/с и «Газпром нефть» также попадает под эти ограничения. По указанной причине добыча нефти и ЖУВ в 2020 году снизилась на 4,3%, а в 4-м квартале 2020 года добыча была на 7,4% ниже, чем в 1-м квартале 2020 года. «Газпром нефть» старается поддерживать общий объем добычи углеводородов на уровне начала 2020 года за счет роста добычи природного газа, однако газ значительно дешевле нефти, т. е. выручка все равно страдает от сокращения добычи/

Глубина переработки на НПЗ «Газпром нефти»

Источник: данные компании

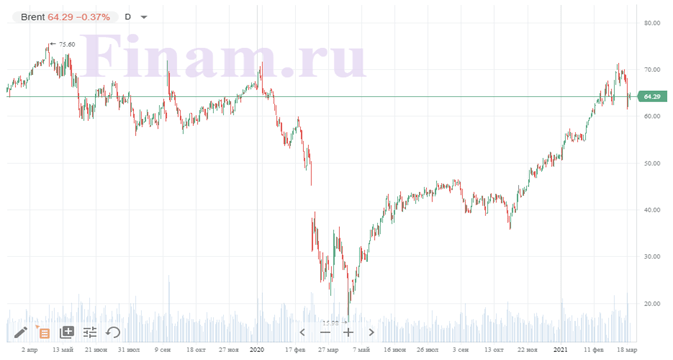

Если говорить про рынок нефти в целом, то он находится в стадии восстановления от пандемии. Цены уже полностью восстановились и сейчас торгуются на уровнях прошлогодней зимы — около $ 65 за баррель.

Источник: данные компании

При этом важно понимать, что рост цен не означает полного восстановления рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. Учитывая восстановление спроса приблизительно до 96 млн б/с (против 100 млн б/с до пандемии), это создает дефицит примерно 2 млн б/с, что помогает постепенно сокращать запасы до нормального уровня. Однако решение ОПЕК+ по наращиванию добычи или резкий рост буровой активности в США могут привести к падению цен на нефть, что на данный момент является основным риском при инвестировании в компании нефтегазовой отрасли. Полное восстановление спроса ожидается лишь в начале 2022 года.

Источник: данные компании

Источник: finam.ru

к содержанию ↑Финансовые результаты

Финансовые результаты «Газпром нефти» в 2020 году были под давлением низких цен на нефть и газ, а также низкой маржи нефтепереработки. Дополнительное давление на финансовые результаты оказало снижение добычи со стороны ОПЕК+, в рамках которого «Газпром нефть» сократила добычу ЖУВ по итогам года на 4,3%.

Источник: EIA

На этом фоне выручка за год снизилась на 19,5%, EBITDA — на 40,1%, а чистая прибыль — на 70,6%, что частично вызвано негативными курсовыми разницами и обесценением активов на фоне падения цен на нефть.

Стоит отметить, что в 4-м квартале компания смогла выйти на положительные значения FCF благодаря работе по уменьшению оборотного капитала и восстановлению цен на нефть. Чистая прибыль в 4-м квартале также показала позитивную динамику за счет восстановления цен на нефть, положительного эффекта лага экспортной пошлины и частичного восстановления убытка от курсовых разниц. Мы ожидаем, что в 2021 году восстановление финансовых результатов продолжится по мере восстановления спроса и цен на углеводороды.

«Газпром нефть»: финансовые результаты за 4К 2020 и весь 2020 (млрд руб.)

| Показатель | 4К 2020 | 4К 2019 | Изм., % | 2020 | 2019 | Изм., % |

| Выручка | 550,0 | 613,9 | -10,4% | 1999,6 | 2485,3 | -19,5% |

| EBITDA | 119,8 | 137,4 | -12,8% | 376,2 | 628,2 | -40,1% |

| маржа EBITDA | 6,0% | 29,3% | -23,3% | 24,3% | 32,0% | -7,7% |

| Чистая прибыль | 81,5 | 80,2 | 1,6% | 117,7 | 400,2 | -70,6% |

| Маржа чистой прибыли | 14,8% | 13,1% | 1,7% | 5,9% | 16,1% | -10,2% |

| Свободный денежный поток | 84,4 | 5,1 | 1554,5% | 86,1 | 173,2 | -50,3% |

| Чистый долг | 641,5 | 580,7 | 10,5% | 641,5 | 580,7 | 10,5% |

| Добычи нефти и конденсата, млн барр. | 110,6 | 115,8 | -4,5% | 449,2 | 469,3 | -4,3% |

Источник: данные компании

«Газпром нефть»: исторические и прогнозные финансовые показатели (млрд руб.)

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 1545,6 | 1934,6 | 2489,3 | 2485,3 | 1999,6 | 2513,1 | 2782,3 | 2973,3 |

| EBITDA | 382,9 | 443,3 | 636,5 | 628,2 | 376,2 | 551,3 | 586,9 | 624,2 |

| EBIT | 238,3 | 302,5 | 456,7 | 446,6 | 145,2 | 320,1 | 354,1 | 418,9 |

| Чистая прибыль | 200,2 | 253,3 | 376,7 | 400,2 | 117,7 | 303,1 | 337,6 | 353,7 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 24,8% | 22,9% | 25,6% | 25,3% | 18,8% | 21,9% | 21,1% | 21,0% |

| Рентабельность чистой прибыли | 13,0% | 13,1% | 15,1% | 16,1% | 5,9% | 12,1% | 12,1% | 11,9% |

| ROE | 15,9% | 17,4% | 22,2% | 20,5% | 5,7% | 15,4% | 15,5% | 14,5% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 325,7 | 430,8 | 556,4 | 626,2 | 529,8 | 482,9 | 510,2 | 527,1 |

| CAPEX | 384,8 | 357,1 | 370,1 | 453,0 | 443,6 | 416,5 | 406,2 | 407,5 |

| CAPEX % от выручки | 25% | 18% | 15% | 18% | 22% | 17% | 15% | 14% |

| FCFF | -59,1 | 73,8 | 186,3 | 173,2 | 86,1 | 66,4 | 104,0 | 119,7 |

| Чистый долг | 593 | 579 | 553 | 581 | 642 | 620,2 | 616,0 | 605,7 |

| Чистый долг / EBITDA | 1,5 | 1,3 | 0,9 | 0,9 | 1,7 | 1,1 | 1,0 | 1,0 |

| DPS, руб. | 10,7 | 15,0 | 30,0 | 38,0 | 13,4 | 32,8 | 35,8 | 37,5 |

| Норма выплат, % прибыли МСФО | 25% | 28% | 38% | 45% | 54% | 50% | 50% | 50% |

Источник: Bloomberg

к содержанию ↑Оценка

Для оценки компании мы использовали оценку по мультипликаторам относительно российских аналогов, которая дала целевую капитализацию 1917,4 млрд руб., или 404,4 руб. на акцию.

Это предполагает апсайд 8,4%, что соответствует рейтингу «Держать». С учетом дивидендов потенциал составляет 15,0%.

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021Е | P/DPS 2022Е |

| Газпром нефть | 5,9 | 5,3 | 4,7 | 4,4 | 11,4 | 10,5 |

| ЛУКОЙЛ | 9,1 | 8,4 | 4,4 | 4,1 | 13,5 | 9,3 |

| Роснефть | 6,0 | 5,3 | 4,8 | 4,0 | 12,6 | 10,2 |

| Татнефть | 7,7 | 7,5 | 5,2 | 5,1 | 11,6 | 10,7 |

| Газпром | 4,8 | 4,3 | 5,0 | 4,9 | 9,8 | 9,8 |

| Медиана по аналогам | 6,8 | 6,4 | 4,9 | 4,5 | 12,1 | 10,0 |

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA 2021Е | EBITDA 2022E | DPS 2021E | DPS 2022E |

| Газпром нефть | 303,1 | 337,6 | 551,3 | 586,9 | 32,8 | 35,8 |

| Целевая капитализация Газпром нефти, млрд руб. | 2068,6 | 2157,7 | 1882,1 | 1817,0 | 1883,9 | 1695,2 |

| Средняя целевая капитализация, млрд руб. | 1917,4 |

Источник: Reuters, расчеты ГК «ФИНАМ»

«Газпром нефть»: показатели для оценки

| Показатель | Значение |

| Количество акций, млн | 4741,3 |

| Чистый долг (4Q 2020), млрд руб. | 641,5 |

| Доля меньшинства (4Q 2020), млрд руб. | 177,8 |

Источник: Reuters

Отметим, что средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 435,1 руб. (апсайд 16,0%), рейтинг акции 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а значение рейтинга 1,0 — рекомендации Strong Sell).

В том числе оценка целевой цены акций «Газпром нефти» аналитиками BCS составляет 439,3 руб. (рекомендация — «Покупать»), Sberbank CIB — 417,1 («Покупать»), VTB Capital — 454,7 («Покупать»).

к содержанию ↑Акции на фондовом рынке

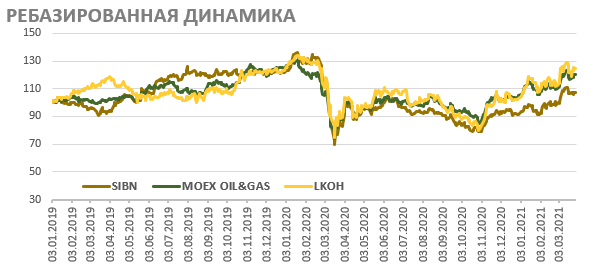

С начала 2019 года акции «Газпром нефти» выглядели преимущественно хуже, чем ее ближайший аналог «ЛУКОЙЛ» и российский индекс нефти и газа. Причем основная часть отставания пришлась на период после изобретения вакцины — когда нефтегазовый сектор рос сильнее всего. На наш взгляд, это связано с ущербом от налоговых изменений, а также слабыми, даже по меркам сектора, результатами 2020 года. Восстановление финансовых результатов в 2021 году и потенциальные успехи в диалоге с правительством насчет налогового режима могут помочь акциям «Газпром нефти» догнать своих аналогов в 2021 году.

Источник: Reuters

к содержанию ↑Техническая картина

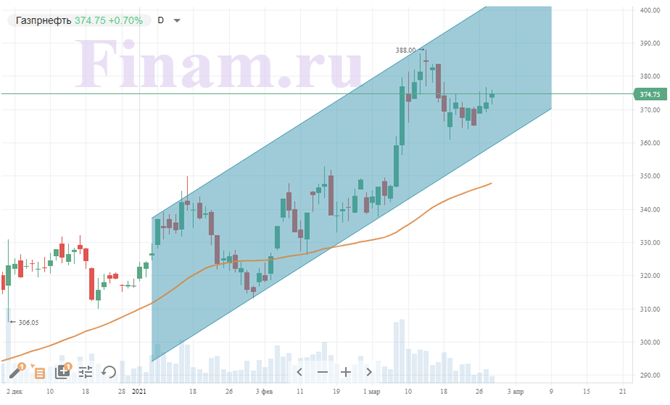

С технической точки зрения акции «Газпром нефти» торгуются в рамках среднесрочного восходящего канала. При этом значительный отрыв от 50-дневной скользящей средней увеличивает вероятность коррекции к нижней границе восходящего канала, что может стать хорошим моментом для покупок в расчете на продолжение тренда.

Добавить комментарий