Инвестиционная идея

Globaltrans — российская частная железнодорожная транспортная компания, функционирующая в отрасли перевозки грузов в России и странах СНГ. Акции компании торгуются на LSE, а также Московской бирже.

Целевая цена в перспективе 12 мес. составляет $8,11, или 618,45 руб. на акцию/ГДР, что предполагает потенциал роста на 23%. Рекомендация — «Покупать».

| Основные показатели обыкн. акций | |

| Тикер | GLTR |

| ISIN | US37949E2046 |

| Рыночная капитализация | 89,29 млрд руб. |

| Enterprise value (EV) | 123,66 млрд руб. |

У Globaltrans сильные позиции в отрасли, и по итогам кризисного 2020 года грузооборот компании вырос на 2,2% г/г на фоне общего снижения рынка на 2,2% г/г.

Ключевыми клиентами Globaltrans являются Роснефть, «Газпром нефть», «Северсталь», ММК, ТМК, ЕВРАЗ. Порядка 64% выручки компании приходится на долгосрочные контракты с лидерами российской экономики.

Уровень долговой нагрузки Globaltrans остается низким даже в период кризиса — коэффициент «Чистый долг / Скорректированная EBITDA» на конец 2020 года составил 1,01х, что является самым низким показателем в отрасли.

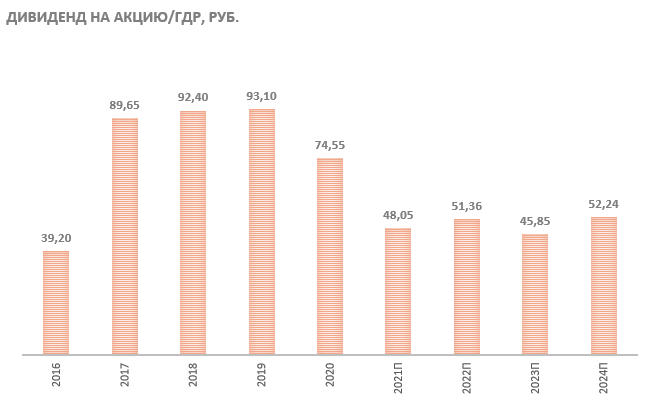

По итогам 2020 года совет директоров Globaltrans рекомендовал направить на дивидендные выплаты 13,3 млрд руб., или 74,55 руб. на акцию/ГДР, с доходностью 10,1%.

к содержанию ↑Описание эмитента

| Мультипликаторы | |

| P/E 2021Е | 7,0 |

| P/S 2021E | 1,6 |

| EV/EBITDA2021E | 4,4 |

| EV/S 2021Е | 2,3 |

Globaltrans — частная российская компания, предоставляющая услуги грузовых железнодорожных перевозок на территории РФ и стран СНГ. Акции компании торгуются на LSE, а также Московской бирже. Компания является одним из ведущих игроков на российском рынке грузовых железнодорожных перевозок.

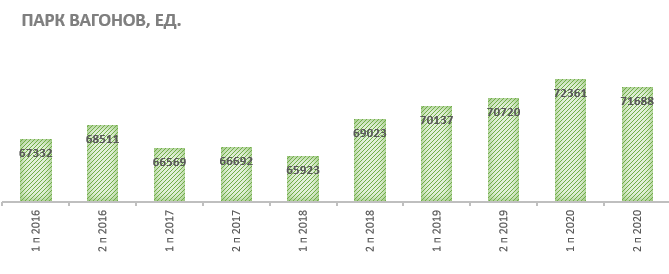

Вагонный парк компании включает более 71,7 тыс. единиц подвижного состава, 95% которых находятся в собственности. Основу парка составляют универсальные полувагоны (64%) и нефтеналивные цистерны (28%). Кроме того, компания оперирует специализированными контейнерами и платформами для их перевозки. Помимо этого, Globaltrans обладает собственным парком магистральных локомотивов, который насчитывает 75 единиц.

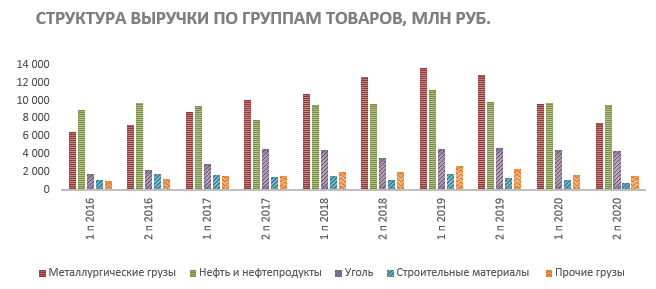

Основу грузопотока Globaltrans составляют металлургические грузы, нефтепродукты и нефть, а также уголь, на них приходится 34%, 38% и 17% чистой выручки соответственно.

| Финансовые показатели, млн руб. | |||

| Показатель | 2019 | 2020 | 2021П |

| Скорректированная выручка | 68,8 | 54,9 | 52,1 |

| Скорректированная EBITDA | 39,6 | 26,8 | 22,0 |

| Чистая прибыль акц. | 20,8 | 10,6 | 7,6 |

| Дивиденды, руб. | 93,1 | 74,6 | 48,1 |

Клиентская база насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как Роснефть, «Газпром нефть», «Северсталь», ММК, ТМК, ЧТПЗ и др. Отметим при этом, что 64% выручки Globaltrans приходится на долгосрочные контракты с крупными клиентами, объемы и цены по которым менее волатильны.

к содержанию ↑Отраслевые тенденции

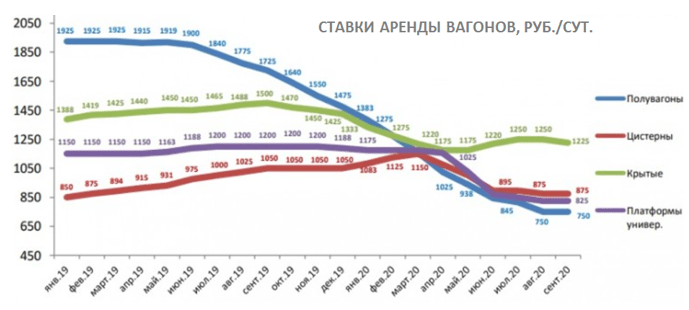

В течение всего 2020 года наблюдалось снижение суточных ставок аренды на все виды подвижного состава, что объяснялось воздействием пандемии коронавируса на транспортный рынок, уменьшением объема перевозок и профицитом подвижного состава. Наибольшее снижение было зафиксировано в ставках на аренду полувагонов, по итогам 2020 года оно составило 42,9% (800 руб./сут. в декабре против 1400 руб./сут. в январе). Причиной этого стало то, что экспортный уголь, который формирует спрос на полувагоны, не востребован в Европе, тогда как пропускная способность Восточного полигона не позволяет переориентировать грузопотоки на рынки стран Азии. Парк полувагонов к декабрю увеличился на 3,4% (+19,1 тыс. единиц) по сравнению с аналогичным периодом годом ранее.

| Финансовые коэффициенты | |||

| Показатель | 2019 | 2020 | 2021П |

| Скор. маржа EBITDA | 57,52% | 48,79% | 42,19% |

| Чистая маржа | 30,23% | 19,27% | 14,63% |

| Ч. долг / EBITDA | 0,6х | 1,1х | 1,2х |

Ставка на аренду нефтебензиновых цистерн к декабрю 2020 года сократилась на 25%, с 1200 руб./сут. до 900 руб./сут. Наиболее значительное снижение зафиксировано в июне, когда страны ОПЕК+ договорились о сокращении добычи нефти и производства нефтепродуктов. По оценкам «БалтТрансСервиса», снижение ставки объясняется негативным воздействием пандемии коронавируса на рынок, что привело к падению производства и спроса, а также к сокращению потребления энергоносителей. В связи с этим происходит снижение грузовой базы и высвобождение цистерн. Дополнительно стоит отметить, что высвобождение цистерн не компенсируется их выбытием, что вызывает очень большой профицит парка.

По оценкам РЖД, погрузка на сети за 11 месяцев 2020 года снизилась на 3% г/г и составила 1,137 млрд тонн. В частности, погрузка каменного угля сократилась на 6% г/г и составила 320,8 млн тонн. Погрузка второго по объемам груза на сети РЖД, нефти и нефтепродуктов, уменьшилась на 9,8% г/г, до 190,2 млн тонн. При этом положительная динамика отмечена в погрузке грузов, которые транспортируются в крытых вагонах, а именно строительных грузов (+6,9% г/г, до 122,9 млн тонн), химических и минеральных удобрений (+3,2% г/г, до 57,3 млн тонн), цветной руды и серного сырья (+2,9%, до 18,4 млн тонн).

Источник: данные компании

Источник: данные компании

В целом грузооборот во второй половине 2020 года восстановился до 101% от аналогичного периода 2019 года. Более того, рост продолжился и в 2021 году. Грузооборот и погрузка на сети российских железных дорог в январе выросли на 1% г/г, и данная тенденция, мы ожидаем, сохранится в ближайшие месяцы на фоне общего экономического восстановления в РФ после прошлогодней просадки. Мы рассчитываем, что все это будет поддерживать финансовые показатели Globaltrans, хотя в целом текущий год останется сложным для компании из-за сохраняющихся низких ставок аренды подвижного состава вследствие профицита вагонов на рынке.

Источник: railsovet.ru

к содержанию ↑Стратегия развития

Стратегические приоритеты Globaltrans основываются на четырех основных принципах:

Поддержание стабильного профиля бизнеса:

- поддержание крупного современного парка;

- фокус на долгосрочные сервисные контракты с первоклассными клиентами;

- расширение клиентской базы.

Развитие эффективной культуры управления:

- соблюдение требований международных стандартов корпоративного управления;

- сбалансированный состав совета директоров с участием независимых директоров;

- дальнейшее следование ответственному подходу к ведению бизнеса.

Фокус на конъюнктурный подход к инвестициям и осмотрительное распределение капитала:

- дисциплинированный подход к инвестициям, ориентированный на результат;

- расширение в новые рыночные ниши, позволяющие создавать дополнительную стоимость;

- возврат избыточного капитала акционерам;

- поддержание консервативного баланса.

Высокая операционная эффективность:

- клиентоориентированность;

- повышение эффективности при любой возможности;

- предпринимательский подход к инновациям и развитию технологий;

- инвестиции в развитие персонала.

Факторы привлекательности

Сильные позиции на рынке грузовых железнодорожных перевозок в РФ. По итогам кризисного 2020 года компания показала результаты лучше отрасли — грузооборот Globaltrans вырос на 2,2% г/г, и это на фоне общего снижения рынка на 2,2% г/г.

Эффективная операционная модель в сегменте полувагонов обеспечивает гибкость и способность оперативно реагировать на изменения на рынке, в связи с чем грузооборот в сегменте насыпных грузов вырос на 5% г/г благодаря эффективной работе с клиентами и переключению между различными видами грузов (в том числе в пользу строительных материалов).

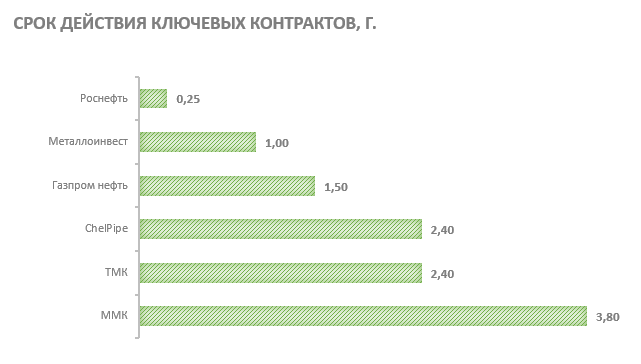

Компания работает с первоклассными клиентами в металлургии и сегменте нефтепродуктов и нефти. Долгосрочные сервисные контракты обеспечивают прогнозирование объемов, высокую эффективность логистики и уменьшают волатильность ставок. Globaltrans в течение 2020 года продлила сервисный контракт с ММК еще на 2 года, до конца сентября 2024 года, с «Металлоинвестом» — на один год, до конца 2021 года. Помимо этого, компания подписала годовой контракт и увеличила объемы бизнеса с ЕВРАЗом, расширила сотрудничество с клиентами в угольной и строительной отраслях, включая Кузбасскую топливную компанию и Национальную нерудную компанию.

Источник: данные компании

Большой и диверсифицированный парк вагонов. Вагонный парк компании насчитывает 71 688 единиц техники, с фокусом на универсальные полувагоны и цистерны. Средний возраст парка на конец 2020 года составляет 12,4 года.

Высокая операционная эффективность. Коэффициент порожнего пробега в сегменте полувагонов у компании составляет 45% и является одним из самых низких в отрасли, несмотря на значительную волатильность грузопотоков и маршрутов клиентов, вызванную ограничениями в связи с COVID-19.

У компании сильный баланс. Уровень долговой нагрузки остается низким даже в период кризиса — коэффициент «Чистый долг / скорректированная EBITDA» на конец 2020 года составил 1,01х, что является самым низким показателем в отрасли. Кроме того, компания сгенерировала значительный свободный денежный поток в объеме 15,1 млрд руб.

Понятная дивидендная политика, определяющая выплаты, исходя из свободного денежного потока и уровня долговой нагрузки. Так, при коэффициенте «Чистый долг / EBITDA» менее 1х компания направляет на дивиденды не менее 50% свободного денежного потока, при коэффициенте от 1х до 2х — не менее 30% свободного денежного потока, при коэффициенте более 2х — 0%. Выплаты осуществляются двумя траншами — весной и в начале осени. Совет директоров Globaltrans рекомендовал направить на дивидендные выплаты по итогам 2020 года 13,3 млрд руб. (74,55 руб. на акцию/ГДР, включая уже выплаченные промежуточные и рекомендованные финальные дивиденды). Общая сумма дивидендов за второе полугодие 2020 года составит 5,0 млрд руб., или 28,00 руб. на акцию/ГДР, что соответствует дивидендной доходности на уровне 5,6% за полгода. Дата закрытия реестра акционеров — 29 апреля 2021 года. Цель по промежуточным дивидендам за первое полугодие текущего года — направить на выплаты как минимум 3,0 млрд руб., или 16,78 руб. на акцию/ГДР. По итогам 2021 года дивиденды могут составить 48 руб. на акцию/ГДР при дивидендной доходности 10,1%.

Приводим ниже историю и прогноз по дивидендам:

Финансовые показатели

Благодаря сильной позиции на рынке и эффективной операционной модели в сегменте полувагонов, которая обеспечивает гибкость и способность оперативно реагировать на изменения на рынке, Globaltrans продемонстрировал неплохие результаты по итогам 2020 года. Выручка компании снизилась на 28% г/г и составила 68,4 млрд руб. Скорректированная выручка уменьшилась на 20% г/г, до 54,9 млрд руб., при этом сокращение чистой выручки в сегменте полувагонов было частично компенсировано менее волатильной выручкой в сегменте цистерн и ростом выручки в сегментах специализированных контейнеров и аренды вагонов.

Операционная прибыль Globaltrans в отчетном периоде сократилась на 41% г/г и составила 18,8 млрд руб., что в основном обусловлено слабой ценовой конъюнктурой в сегменте полувагонов. Чистая прибыль, приходящаяся на акционеров компании, по итогам года снизилась на 49% г/г, до 10,6 млрд руб.

Свободный денежный поток вырос на 14% г/г и достиг 15,1 млрд руб., при этом снижение чистого денежного потока от операционной деятельности более чем компенсировано плановым сокращением инвестиций в расширение парка на 83% г/г, высвобождением оборотного капитала и меньшим объемом уплаченных налогов.

Общие капитальные затраты компании сократились на 49% г/г и составили 6,9 млрд руб., что в основном подразумевает затраты на техобслуживание парка. При этом операционные денежные затраты уменьшились на 1% г/г благодаря мерам по оптимизации расходов. На данный момент Globaltrans ожидает, что общие капитальные затраты в 2021 году останутся на низком уровне — в диапазоне 6–7 млрд руб.

Globaltrans: финансовые результаты за 2П 2020 и 12М 2020 г. (млн руб.)

| Показатель | 2П20 | 2П19 | Изм., % | 12M20 | 12M19 | Изм., % |

| Выручка | 32 953 | 47 749 | -31,0% | 68 367 | 94 994 | -28,0% |

| EBITDA | 12 360 | 18 975 | -34,9% | 26 642 | 38 656 | -31,1% |

| Маржа EBITDA | 37,5% | 39,7% | -2,2% | 39,0% | 40,7% | -1,7% |

| Чистая прибыль акц. | 4 288 | 9 718 | -55,9% | 10 586 | 20 807 | -49,1% |

Источник: данные компании, оценки ГК «ФИНАМ»

Globaltrans: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Скор. выручка | 69,5 | 78,1 | 60,9 | 68,8 | 54,9 | 52,1 | 54,7 | 58,7 |

| Скор. EBITDA | 16,6 | 25,6 | 32,7 | 39,6 | 26,8 | 22,0 | 23,7 | 25,9 |

| Скор. EBIT | 10,8 | 20,2 | 26,9 | 32,1 | 18,8 | 14,3 | 16,2 | 18,6 |

| Чистая прибыль | 4,5 | 12,3 | 17,7 | 20,8 | 10,6 | 7,6 | 9,0 | 10,5 |

| Рентабельность | ||||||||

| Скор. маржа EBITDA | 23,92% | 32,79% | 53,68% | 57,52% | 48,79% | 42,19% | 43,31% | 44,12% |

| Скор. маржа EBIT | 15,58% | 25,81% | 44,20% | 46,66% | 34,24% | 27,38% | 29,61% | 31,76% |

| Чистая маржа | 6,44% | 15,74% | 29,04% | 30,23% | 19,27% | 14,63% | 16,37% | 17,90% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CAPEX | 4,9 | 4,9 | 11,6 | 13,5 | 6,9 | 6,6 | 7,8 | 9,8 |

| FCFF | 11,1 | 18,5 | 15,3 | 15,9 | 16,0 | 11,2 | 10,7 | 9,7 |

| Чистый долг | 11,5 | 11,4 | 18,6 | 23,6 | 28,4 | 27,2 | 27,5 | 33,0 |

| Чистый долг / EBITDA | 0,7 | 0,4 | 0,6 | 0,6 | 1,1 | 1,2 | 1,2 | 1,3 |

| Дивиденды | 39,2 | 89,7 | 92,4 | 93,1 | 74,6 | 48,1 | 51,4 | 45,8 |

| Норма выплат, % | ||||||||

Источник: Reuters, расчеты ГК «ФИНАМ

к содержанию ↑Оценка

Мы оценили Globaltrans сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша средневзвешенная оценка определяется в соотношении 40/30/30 по собственным историческим мультипликаторам EV/EBITDA и P/E, по целевой дивидендной доходности на 2021 год и мультипликаторам аналогов развивающихся стран P/S 2021Е и EV/S 2021Е.

| Компания | P/S 2021E | EV/S 2021Е |

| Globaltrans Investment | 1,66 | 2,29 |

| MTR | 5,74 | 6,58 |

| Localiza Rent a Car | 3,32 | 3,85 |

| Rumo | 4,49 | 6,17 |

| Container Corporation of India | 5,86 | 5,40 |

| CJ Logistics | 0,37 | 0,68 |

| MRS LogisticA | NA | NA |

| JungfrAubAhn Holding | NA | NA |

| Beijing ChAngjiu Logistics | NA | NA |

| BVZ Holding | NA | NA |

| Yoosung T&S Co | NA | NA |

| Медиана | 4,49 | 5,40 |

Источник: Reuters, оценки ГК «ФИНАМ»

Мы применили страновой дисконт 15% при расчете целевой цены по мультипликаторам развивающихся стран P/S 2021Е (4,5х) и EV/S 2021Е (5,4х), что предполагает таргет 1148 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 476 руб. при прогнозном дивиденде за 2021 год 48 руб. и целевой доходности 10,1%. Оценка по собственным историческим мультипликаторам P/E 2021Е (7,0х) и EV/EBITDA 2021Е (4,4х) предполагает таргет 328 руб.

Наша агрегированная оценка справедливой стоимости Globaltrans в перспективе 12 мес. составляет 110,5 млрд руб., целевая цена на акцию составляет $ 8,11, или 618,45 руб., что предполагает потенциал роста на 23% от текущего ценового уровня. Рекомендация — «Покупать».

Globaltrans: показатели для оценки

| Показатель | Значение |

| Число акций, млн | 179 |

| Доля меньшинства, млн руб. | 5 927 |

| Чистый долг, млн руб. | 27 037 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, $ 7,29 (апсайд 10%), и рейтинг акции 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а значение рейтинга 1,0 — рекомендации Strong Sell).

В том числе оценка целевой цены акций Globaltrans аналитиками ALFA BANK составляет $ 7,10 (рекомендация — «Держать»), ATON — $ 7,48 («Покупать»), VTB CAPITAL — $ 7,00 («Держать»), SBERBANK CIB — $ 9,08 («Покупать»).

к содержанию ↑Акции на фондовом рынке

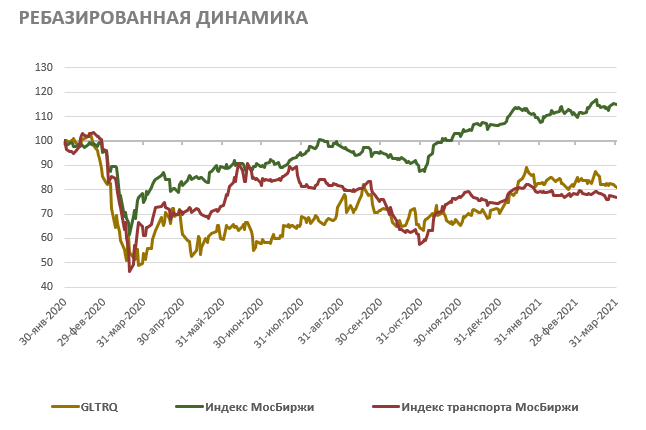

В течение последних 12 мес. акции GLTRQ демонстрируют динамику хуже широкого рынка и с января текущего года обгоняют отраслевой индекс. Индекс МосБиржи с 30 января 2020 года поднялся на 15%, а акции GLTRQ снизились в цене на 19%. Отраслевой индекс транспорта за период ослаб на 23%.

Источник: Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Техническая картина

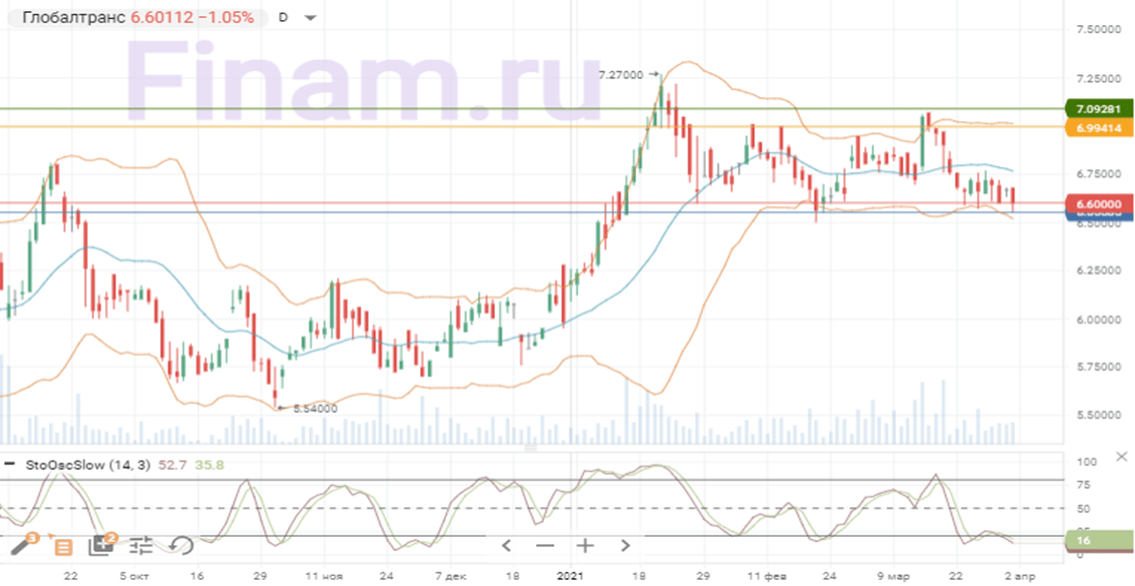

С технической точки зрения акции GLTRQ, торгуясь в среднесрочном боковом диапазоне, пребывают вблизи его нижней границы. Котировки приближаются к нижней линии полос Боллинджера, в то время как медленные стохастические линии находятся в зоне перепроданности. Учитывая вышесказанное, в краткосрочной перспективе акции могут предпринять попытку роста, оттолкнувшись от поддержки на 6,55. Сопротивлением выступят уровни 6,99 и 7,09.

Источник: finam.ru

Добавить комментарий